企業債務違約風險與貨幣政策立場

——微觀財務信息的宏觀預測價值

2021-03-12 09:51:38肖志超鄭國堅蔡貴龍

南方經濟 2021年2期

肖志超 鄭國堅 蔡貴龍

一、引言

貨幣政策立場是中央銀行針對經濟運行的變化,采取緊縮或寬松性干預的信號,反映貨幣政策調控的方向和強度;現有研究主要通過存貸款基準利率、存款準備金率等政策工具變動的數據和信息(Bernanke and Blinder,1992),或解讀貨幣當局的政策文件實現對央行政策立場的感知和刻畫(Romer and Romer,1989),這類文獻對貨幣政策立場的識別大多基于事后推斷,而在資本市場情景下,如何有效預判或提前感知貨幣政策立場信息,是投資者資產配置和公司投融資決策中更為關心的現實問題。

與此同時,在實證會計研究中,已有文獻證實會計盈余對經濟增長、通貨膨脹以及就業波動等宏觀變量具有預測價值(Konchitchki and Patatoukas, 2014;Shivakumar and Urcan, 2017;Hann et al., 2017),并逐漸形成從“微觀”到“宏觀”的研究范式。這類研究從微觀企業入手,將上市公司視為國民經濟的重要組成,通過其經營狀況預測宏觀經濟狀態,但尚未將宏觀調控的政策立場納入研究范圍,而企業部門資金供求狀況及其債務風險歷來都是貨幣政策調控所關注的重點。因此,在逆周期宏觀調控框架下,會計信息是否能夠傳遞未來貨幣政策立場的相關信息,也是值得討論的實證問題。

本文旨在從會計信息的宏觀預測價值從發,考察企業債務違約風險在匯總層面是否能傳遞貨幣政策立場的實質信息,其邏輯在于:多年宏觀調控的政策實踐表明,我國貨幣政策帶有鮮明的逆周期特征(王國剛,2012;周小川,2013),在經濟上行階段,企業流動性充裕,債務和規模相繼擴張時,采用緊縮性政策實現平穩調整;在經濟下行階段,企業盈利不足,融資約束和償債壓力加大時,采用寬松貨幣政策以防經濟增長失速,換言之,企業債務違約風險有可能通過反映實體經濟的資金供求狀況,傳遞有關貨幣政策立場的實質信息。

延續上述思路,本文基于2004年第一季度至2019年第三季度數據,構建匯總層面的利息償付倍數、現金持有水平以及會計盈余作為企業債務違約風險的代理變量,實證研究發現,匯總層面的企業債務違約風險與未來貨幣政策寬松程度顯著正相關,當企業債務違約風險越高時,未來信貸規模增速顯著提高,同時借貸利率顯著下行,反之亦然;這意味著匯總層面的企業債務違約風險包含未來貨幣政策的實質性預測信息;進一步地,宏觀分析師對貨幣政策的預期也受到企業債務違約風險的影響,但對預測信息的利用不足;最后,企業債務違約風險包含與未來資產價格波動有關的信息,表現為當企業債務風險增加時,未來貨幣政策立場傾向于寬松,股票收益將上升,債券類資產收益下降,這有助于投資者據此合理調整資產配置行為。

本文的可能貢獻在于:

其一,以往微觀實證研究大多將貨幣政策作為宏觀外生變量,從政策傳導渠道的視角考察其對企業投融資行為的影響(饒品貴、姜國華,2011),本研究則將貨幣政策立場納入會計信息宏觀預測價值的分析框架,為微觀財務信息在宏觀預測中的作用提供了新的證據,不僅是對“微觀—宏觀”研究范式的本土化探索,也與蓬勃發展的“宏觀—微觀”范式研究相呼應,共同構成宏觀政策與微觀企業互動關系的完整框架。

其二,本文研究表明實體經濟運行狀態是預判貨幣政策調控立場的重要窗口。加強企業部門債務風險監控,有助于更好地把握貨幣政策調控的節奏和力度,提高政策靈活性,實現前瞻性地預調和微調,這是對以往宏觀總量視角下貨幣政策規則相關研究的重要補充(盛松成、謝潔玉,2016;周德才等,2019)。

其三,貨幣政策對資本市場的影響長期為理論研究和投資實務高度關注,本研究表明企業債務違約風險蘊含與未來貨幣政策立場有關的信息,有助于投資者依據經濟波動調整資產配置,提高對匯總層面財務信息的挖掘和分析能力,有利于加強預期管理,提高貨幣政策的透明度,緩解資產價格劇烈波動,從而更好地發揮資本市場“晴雨表”的功能。

二、文獻綜述與假設提出

(一)貨幣政策的逆周期特征及政策立場識別

貨幣政策是宏觀調控的重要手段,及時進行貨幣政策調整成為各國維護經濟穩定的必要舉措。《中華人民共和國中國人民銀行法》規定:中國的“貨幣政策目標是保持貨幣幣值的穩定,并以此促進經濟增長”。這一表述說明,我國貨幣政策目標不僅在于保持幣值穩定,管理通脹預期(李云峰、李仲飛,2011;張雪蘭、何德旭,2012);而且有著“促進經濟增長”的內涵(王國剛,2012;劉金全、畢振豫,2019)。縱觀自1998年亞洲金融危機以來的宏觀調控,在經濟運行出現轉折的關鍵時期,貨幣政策都進行相應的調整,經過多年政策實踐,“加強逆周期調節”已成為對政府宏觀調控立場的一項基本經濟描述:經濟下行時期實施擴張性操作,避免增長失速,通貨膨脹時期實施緊縮性操作,防止經濟過熱,其宏觀調控作用可概括為:“逆周期而動”。

現有文獻對貨幣政策立場的識別方法主要分成兩類:一類以Romer and Romer(1989)提出的“敘述分析法”為代表,主要通過閱讀貨幣當局的政策文件(如貨幣政策執行報告)來獲取有關反映貨幣當局立場或意圖的信息及其驅動因素,并用虛擬變量表述貨幣政策狀態,這類方法在以宏觀總量視角的文獻中更為多見,但分析中易受主觀因素干擾;第二類是利用央行貨幣政策作者的數據或信息作為貨幣政策立場變化的代理變量(Bernanke and Blinder,1992),通常涉及諸如存貸款基準利率、存款準備金率、廣義貨幣供給和社會融資規模等政策指標。現有研究對上述方法孰優孰劣并未取得一致結論。

(二)會計信息的宏觀預測價值

自Kothari et al.(2006)發現匯總層面會計盈余的信息含量表現特征迥異于公司層面經驗證據以來,會計學研究開始從企業部門這一宏觀視角出發,考察微觀會計信息對宏觀經濟運行的預測和決策支持功能,并逐漸形成從“微觀”到“宏觀”的研究范式(Ball and Sadka,2015)。這類文獻多聚焦于會計盈余,認為會計盈余在準則體系下的核算過程與國民經濟核算體系高度兼容,既構成收入法下GDP的重要組成部分—營業盈余,也與GDP的其他組成部分密切相關,從而對經濟增長具有預測價值(Konchitchki and Patatoukas, 2014;羅宏等,2016;肖志超、胡國強,2018);同時,還發現會計盈余能夠反映企業部門的投資需求,從而傳遞廠商對生產資料、消費品或勞動力的需求信息,實現對通貨膨脹和就業市場波動的預測功能(Shivakumar and Urcan, 2017; Hann et al.,2017;卿小權等,2018)。而在盈余項目之外,Crawley(2014)指出會計穩健性特征能夠反映宏觀經濟運行風險的有效信息,可以提高聯邦基金利率制定的政策效果。Shevlin et al.(2019)利用匯總層面的現金流量表稅費刻畫企業實際稅負,考察稅收政策對經濟增長的影響。這表明,新近研究不再局限于會計盈余,嘗試以更豐富的視角考察會計信息在宏觀經濟運行中的作用和功能,在逆周期宏觀調控框架下,企業部門生產經營情況在反映宏觀經濟狀態的同時,也可能傳遞有關政策調控立場的信息,從而為探討會計信息對貨幣政策立場的預測價值提供了線索。

(三)企業債務違約風險與貨幣政策調控立場

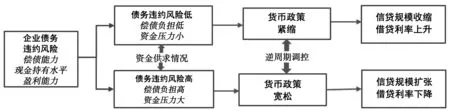

本文從償債能力、盈利能力和現金持有水平三個角度構建匯總層面的企業債務違約風險,以反映企業部門償債壓力及資金供求狀態,從而實現對未來貨幣政策立場的預判,其邏輯如圖1所示,多年宏觀調控的政策實踐表明,我國貨幣政策帶有鮮明的逆周期特征,當企業部門債務償付壓力較大、盈利能力差,現金不足時,采取寬松的貨幣政策,降低融資成本,增加信貸投放,緩解企業資金短缺;反之,企業部門資金充裕、債務擴張、景氣上升時,將采取緊縮的貨幣政策,提高融資成本,減少信貸投放,抑制過度需求。換言之,在逆周期調控思路下,貨幣政策隨實體經濟資金供求狀況進行反向調節,從而為預判貨幣政策立場提供了線索。

圖1 企業債務違約風險對貨幣政策調控的預測邏輯

而隨著資本市場逐步擴容,上市公司匯總層面會計信息成為基于微觀視角觀察實體經濟波動的較好窗口,這體現為:(1)上市公司的經營范圍涉及絕大部分國民經濟行業分類,并且均是各細分行業的典型代表,自2003年統一披露季度財務報告以來,截止到2019年末,非金融類上市公司已超過到3500家,營業收入達到33.6萬億元,接近國民生產總值的40%,對宏觀經濟的代表性顯著增強;(2)在當前統計調查體系下,GDP和規模以上工業企業利潤等關鍵宏觀經濟指標來源于企業聯網直報數據,數據質量受調查手段和行政力量的較大干擾。而上市公司定期財務報告公開披露,內容詳實,需經過第三方獨立審計,可靠性較高,此外,公司層面的盈余管理等“噪音”經匯總過程處理后被多樣化分散掉,更多地體現為系統性信息(Ball and Sadka,2015)。因此,綜合上述分析,企業部門的債務違約風險在匯總層面有可能傳遞有關未來貨幣政策調控立場的有效信息,并提出如下假設:

H1:匯總層面企業債務違約風險與未來貨幣政策的寬松程度顯著正相關。

三、研究設計

(一)計量模型與變量說明

為驗證本文假設,本文借鑒Konchitchki and Patatoukas(2014)的方法構建如下模型,在國家—季度層面檢驗當期企業債務違約風險與未來四個季度貨幣政策立場的相關性。

MPq+k=α1k+α2kRISKq+α3kMPq+α4kGDPq+α5kCPIq+εq+k(k=1,2,3,4)

(1)

MPq+k表示貨幣政策立場的變量。現有宏觀視角的研究通常以模型估計法或政策敘事描法識別貨幣政策立場,前者受指標選擇、樣本區間與估計方法等方面的影響,缺乏穩健性;后者基于貨幣當局政策文件和官方表述的文本分析推斷政策立場,易受主觀因素干擾。因此,本文借鑒現有微觀實證研究的思路,分別從信貸規模和借貸利率兩方面度量貨幣政策立場:

1.由于利率雙軌制和貸款規模管制的存在,在多年政策演進中,我國貨幣政策側重于數量調控,信貸規模增速成為觀察貨幣政策的主要指標之一,被相關研究廣泛采用(盛松成,2012;王國剛,2012;盛松成、謝潔玉,2016;徐忠,2018);與此同時,在實踐層面,廣義貨幣M2和社會融資規模作為央行重要的經常性監測指標,是季度貨幣政策執行報告披露的關鍵內容;此外,對其定性或定量的表述也連續多年寫入《政府工作報告》,如2016年政府工作報告指出,當年廣義貨幣M2和社會融資規模余額預期增長均為13%左右,而在2017年政府工作報告中,該預期目標調低為12%。本文采用社會融資規模中的銀行信貸同比增速(LOAN)和廣義貨幣增長同比增長(M2)反映信貸規模增長(靳慶魯等,2012;謝軍、黃志忠,2014;何捷等,2017)。

2.采用30天同業拆借利率同比變化(IB)和金融機構一般貸款中執行上浮利率的貸款占比(UP)視角反映借貸利率的變化。由于中國處于由傳統的存貸款基準利率向金融市場基準利率過渡的階段,我國基準率主要有存貸款利率、同業拆借利率和國債收益率三類參照系(彭紅楓、魯維潔,2010),陳漢鵬、戴金平(2014)的研究認為:(1)存貸款利率只能影響銀行的表內業務,難以覆蓋規模和影響日漸龐大的影子銀行和理財市場等表外業務,難以擔當基準利率的角色;(2)國債發行以中長期限為主,1年期以下品種占比很少,且二級市場交易活躍度偏低,這與基準利率以短期利率為主的需求不符;(3)同業拆借利率(Shibor)作為貨幣市場利率,期限品種集中在1年期以下,二級市場交易活躍,已成為票據和債券及其衍生品定價的重要參考,也符合本文在季度層面刻畫貨幣政策立場的需求。

因此,本文選擇代表性的30天同業拆借利率同比變化(IB)作為代理變量。在貨幣政策調控中,央行通過公開市場操作,影響同業拆借市場的短期利率,進而影響銀行面向企業的中長期貸款利率,從而作用于實體經濟,達成政策目標;在寬松的貨幣政策下,同業拆借利率下降,銀行放貸的相對收益提高,信貸供給增加(彭紅楓、魯維潔,2010;陳漢鵬、戴金平,2014;錢雪松等,2015);

此外,本文進一步利用央行在每季度發布的《貨幣政策執行報告》,將金融機構人民幣貸款中“執行上浮利率(基于基準利率)的貸款占比”作為反映借貸利率的代理變量,旨在反映當基準利率已確定時,通過刻畫金融機構貸款的利率浮動變化反映貨幣政策立場,若貨幣政策立場偏寬松,可觀察到執行上浮利率的貸款占比下降。

RISKq代表企業債務違約風險。參考Konchitchki and Patatoukas(2014)以及羅宏等(2016)的研究,本文從償債能力、盈利能力和現金持有水平三個方面刻畫匯總層面企業債務違約風險:

1.利息保障倍數(ICR),首先,將每個公司i在q季度報告中的累計凈利潤、所得稅費用、財務費用調整為當季值,定義當季利息保障倍數為當期息稅前凈利潤與財務費用之比,并計算其同比增長率icriq;最后以各公司季度期初總資產作為加權基礎,對所有上市公司在各季度的icriq加權匯總得到ICRq。

2.會計盈余(RES),定義為當期凈利潤除以營業收入,并計算其同比變化,構建方法同匯總層面利息保障倍數。

3.現金持有水平(CASH),首先,計算每個公司i在q季度報告中的期末貨幣資金與資產總額之比cashiq,再以各公司季度期初總資產作為加權基礎,對所有上市公司在各季度的cashiq加權匯總得到CASHq。

本文預期,當企業利息償付倍數和盈利能力惡化,以及現金持有較低時,債務違約風險增加,從而可能觸發未來貨幣政策的逆周期調控,從而觀測到未來信貸規模的增加和借貸利率的下降,實證檢驗重點關注系數α2k的符號和方向。同時,模型進一步控制GDP和CPI增長的影響(1)模型設定旨在考察控制宏觀經濟因素的影響后,企業流動性風險是否依然能夠提供實質性預測信息,而非將企業流動性風險在貨幣政策傳導渠道中的重要性等同于GDP或CPI的影響。;由于國家—季度層面數據為時間序列,有可能存在異方差和序列相關性問題,因此,參考Konchitchki and Patatoukas(2014)以及方軍雄等(2015)的處理,實證檢驗中采用NW-HAC處理后的標準差檢驗系數顯著性。根據Greene(2013)的規則,NW檢驗滯后階數為N的0.25次方根,N=63,因此,選擇滯后期數為2。

(二)研究樣本與數據來源

由于我國大部分上市公司自2003年才開始披露季度財務報告,因此,選擇的研究區間為2004年第一季度至2019年第三季度,共63個季度觀測值。本文所用宏觀經濟數據均來自wind金融終端;所用上市公司數據來自國泰安CSMAR數據庫,并將季度全部公司樣本進行如下處理:(1)剔除被ST、PT或退市的公司;(2)剔除金融行業;(3)剔除相關財務變量缺失的樣本;(4)為避免異常值的影響,借鑒Konchitchki and Patatoukas(2014)的做法,將公司層面財務變量小于2%分位數和大于98%分位數的樣本剔除。

四、實證檢驗

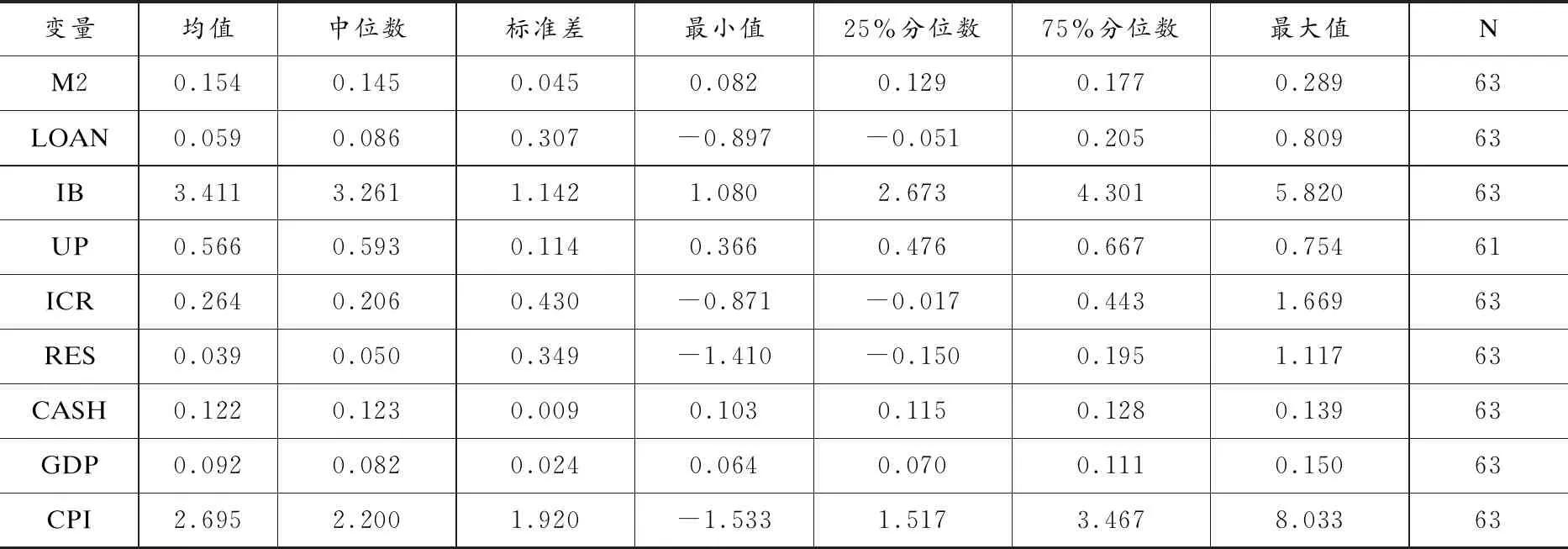

各主要變量的描述性統計結果如表1所示,M2均值為15.4%,中位數為14.5%;LOAN均值為5.9%,中位數為8.6%,IB均值為3.41%,中位數為3.26%。UP均值為56.6%,中位數為59.3%。匯總財務變量中,ICR的均值為0.264,中位數為0.206;RES的均值為0.039,中位數為0.050,與羅宏等(2017)的統計結果接近;CASH的均值為12.2%,中位數為12.3%,波動相對其他變量較平穩。

表1 描述性統計分析

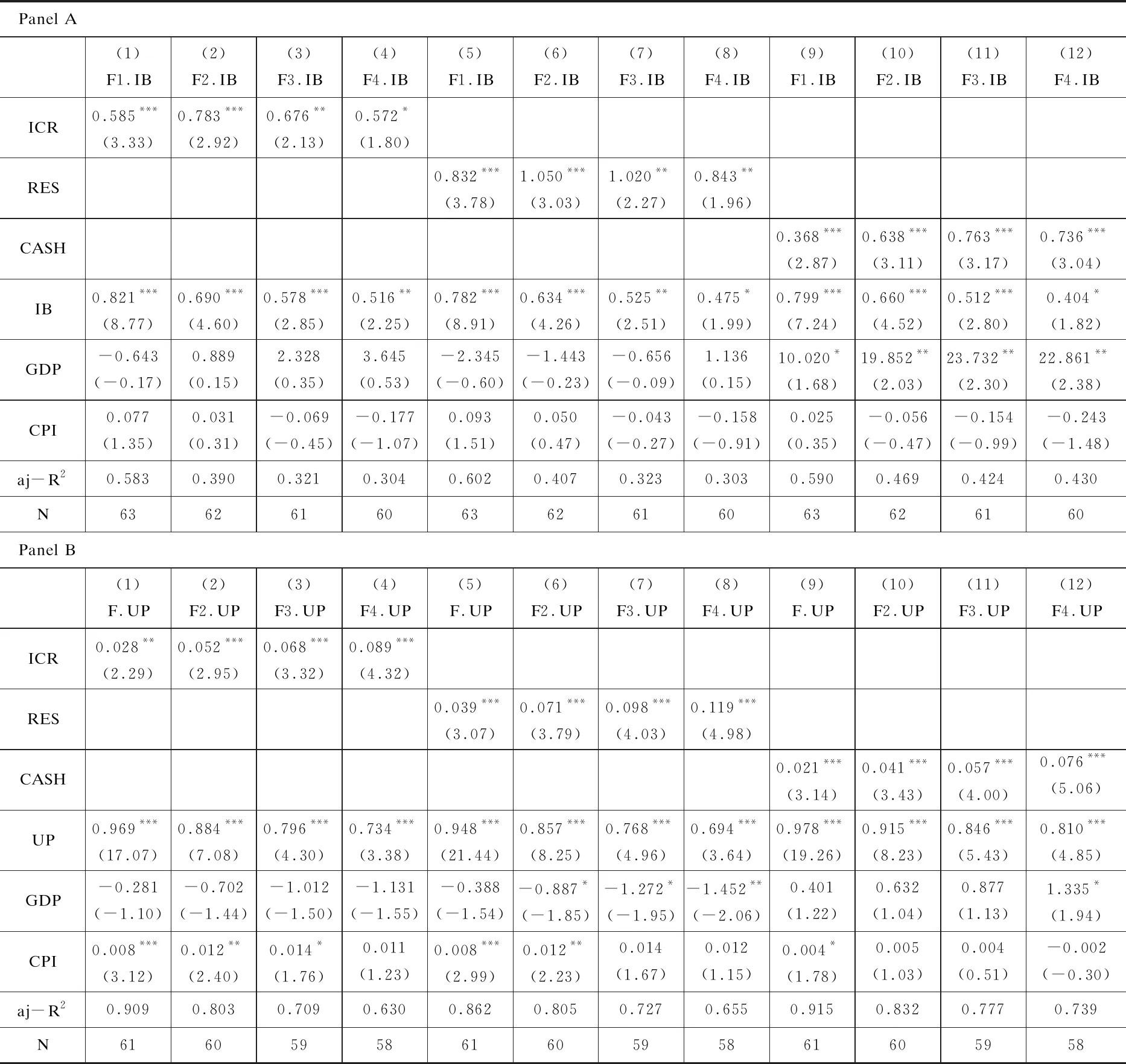

表2列示了企業債務違約風險能否預測未來借貸利率的檢驗結果,在Panel A中,因變量為季度層面的30天同業拆借利率同比變化IB,各列結果顯示,利息償付倍數ICR和會計盈余RES均與未來各期同業拆借利率IB顯著正相關,現金持有水平CASH與未來各期同業拆借利率IB的相關系數至少在1%的水平上顯著為正。在Panel B中,因變量為浮動利率貸款中執行上浮利率部分的占比UP,結果顯示,利息償付倍數ICR與上浮比例UP的系數至少在5%的水平上顯著正相關,會計盈余RES、現金持有水平CASH對上浮比例UP的影響系數也均在1%的水平上顯著為正。這意味著,企業利息償付能力和盈利能力越差、現金持有水平越低時,未來的借貸利率將下降,貨幣政策調控立場趨于寬松,與假設H1一致。

表2 企業債務違約風險與借貸利率

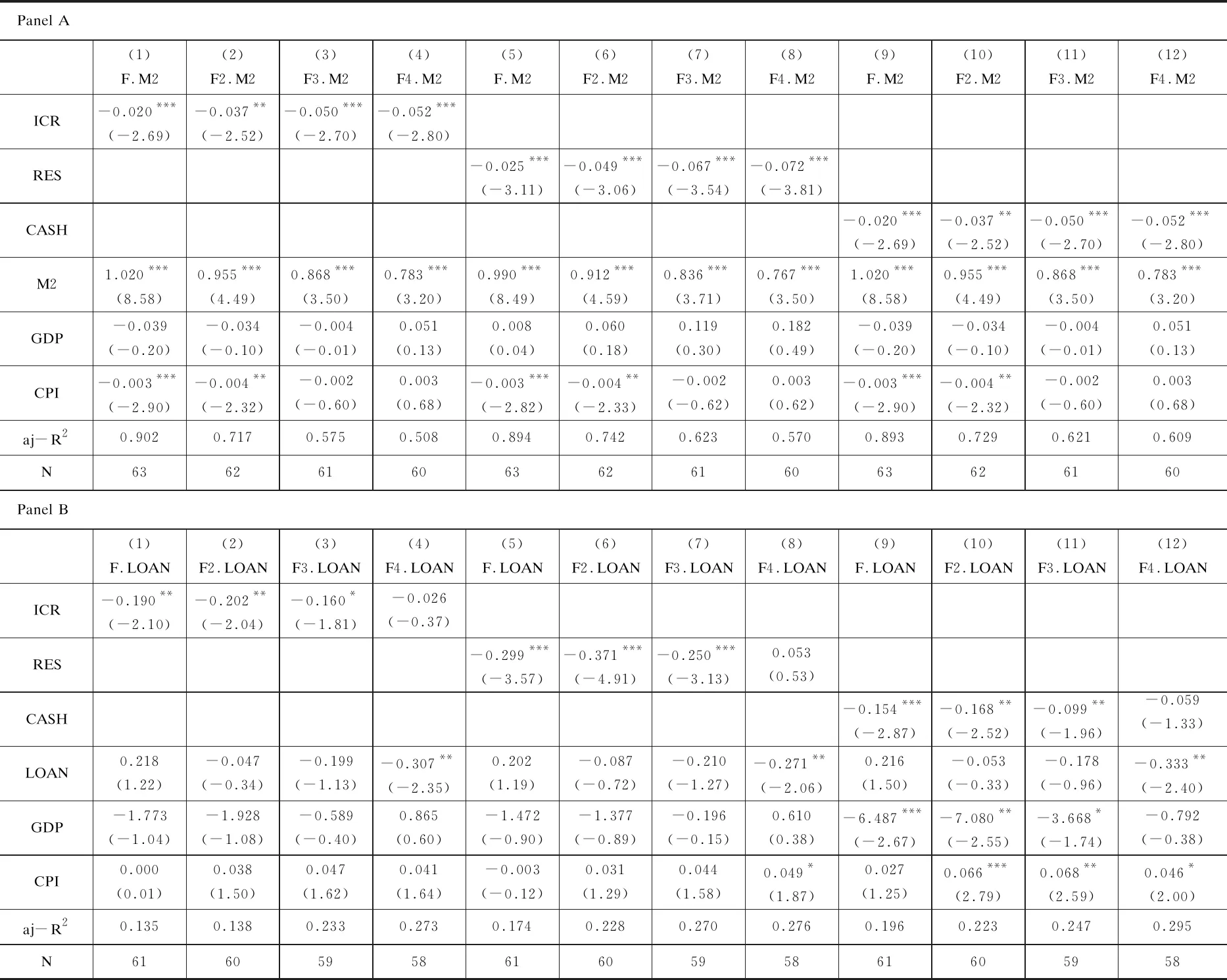

表3列示了企業債務違約風險能否預測未來信貸規模的檢驗結果,在Panel A中,因變量為廣義貨幣增長同比增長M2,結果顯示,利息償付倍數ICR、會計盈余RES與現金持有水平CASH與未來各期M2均至少在5%的水平上顯著負相關。在Panel B中,因變量為社會融資規模中的信貸融資增速LOAN,結果顯示,除在未來四期外,利息償付倍數ICR、會計盈余RES與現金持有水平CASH與未來三期的LOAN均顯著負相關。與表2結論相似,表3結果意味著,企業利息償付能力和盈利能力越差、現金持有水平越低時,未來的信貸投放規模將增加,同樣表明未來貨幣政策調控立場趨于寬松,與假設H1一致。

上述結果表明,反映企業債務違約風險的會計信息具有對未來貨幣政策的預判價值。在逆周期調控思路下,未來貨幣政策隨實體經濟資金供求狀況進行反向調節,從而匯總會計信息能經由對企業部門債務違約風險的反映,感知未來貨幣政策調控立場。

表3 企業債務違約風險與信貸規模

五、進一步分析

(一)對分析師宏觀預測的影響

進一步地,若匯總企業債務違約風險能夠預判未來貨幣政策立場,那分析師在宏觀預測中是否能利用這一信息?

對貨幣政策立場的研判是資本市場分析師重點關注的問題,不但對資本市場各類證券及其衍生品的定價至關重要,還將影響社會公眾和企業的投資、消費等各種行為決策。理性預期假說認為,預測偏差的產生,來自于經濟信息擴散存在時滯以及信息的收集和處理成本(Reis,2006)。相比私有信息,債務違約風險信息來自于企業公開披露內容,獲取成本較低;但分析師對零散分布的微觀信息,有可能造成有意或無意的偏差,無法有效利用“匯總”層面信息。相關經驗證據表明,分析師在預測諸如GDP和CPI等宏觀經濟變量時,會受到匯總層面會計信息的影響,但對其中的有效信息利用不足;因此,參考Konchitchki and Patatoukas(2014)以及方軍雄等(2015)的方法,本文構建模型(2)和(3)考察分析師在預判貨幣政策立場時是否利用匯總債務違約風險信息:

M2Pq+k=β1k+β2kRISKq+β3kMPq+β4kGDPq+β5kCPIq+εq+k(k=1,2,3,4)

(2)

M2Bq+k=γ1k+γ2kRISKq+γ3kMPq+γ4kGDPq+γ5kCPIq+εq+k(k=1,2,3,4)

(3)

M2Pq+k代表分析師對未來期間廣義貨幣M2季度同比增速的預測值,M2Bq+k代表M2同比增速預期值與實際值的偏差,等于M2q+k-M2Pq+k,數據來自wind金融終端的宏觀預測板塊,數據發布始于2010年第1季度。各期預測值是多家機構的分析師經過宏觀經濟分析和精細計量模擬后給出的一致預測結果,可綜合反映對未來貨幣政策立場的預期。

依據前文分析,若企業債務違約風險同樣會影響分析師對貨幣政策取向的預測,則可預期模型(2)中的系數β2k與模型(1)中的α2k符號及顯著性相同。

而對于模型(3),重點關注系數γ2k,如表4所示,以自變量為匯總利息償付倍數為例,若γ2k不顯著,即γ2k=0,則分析師預測完全利用了匯總變量中的有效信息;若γ2k顯著為負,符號與模型(1)中α2k一致,表明分析師對匯總信息利用不足;若γ2k顯著為正,符號與模型(1)中α2k相反,表明分析師對匯總信息反應過度。

表4 系數γ2k的解釋含義

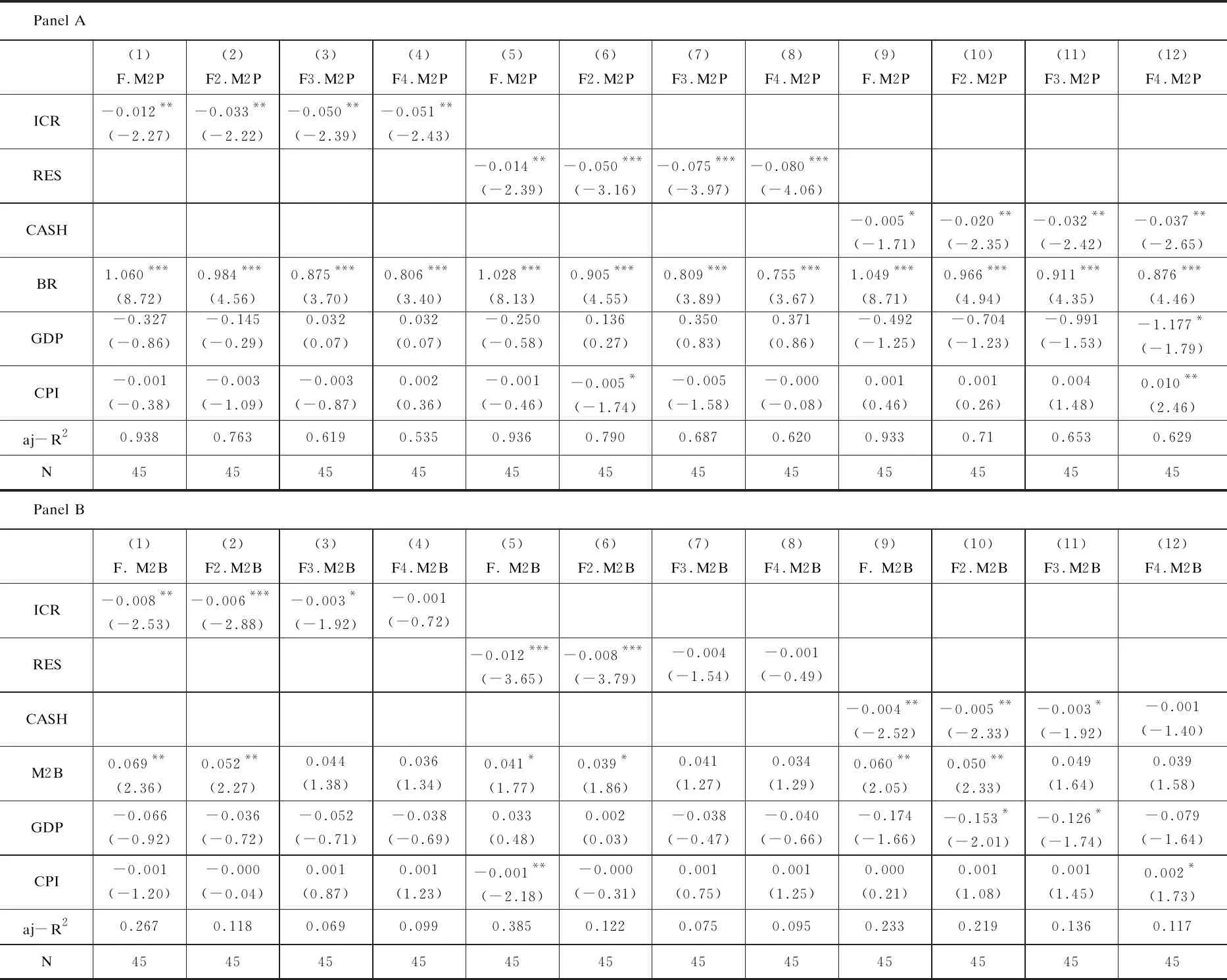

表5列示了企業債務違約風險是否影響分析師預測的檢驗結果,在Panel A中,因變量為分析師對廣義貨幣增速的一致預測M2P,結果顯示,利息償付倍數ICR、會計盈余RES與現金持有水平CASH與未來各期M2P均顯著負相關,與模型(1)中α2k一致,在分析師的宏觀預測中,企業債務違約風險一定程度上能提供重要的預測信息。

在Panel B中,因變量為分析師對廣義貨幣增速的預測偏差M2B,結果顯示,利息償付倍數ICR、現金持有水平CASH與未來三期M2B均顯著負相關,而會計盈余RES與M2B在未來兩期內顯著為負;而在未來四期,各匯總變量的系數均不顯著;Panel B的結果表明,分析師對匯總變量中所含貨幣政策立場的實質信息利用不足,這與Konchitchki and Patatoukas(2014)以及羅宏等(2017)的經驗證據相符,他們發現分析師在宏觀預測中也未能有效利用匯總財務信息。

(二)對資產價格波動的影響

上述研究表明,企業債務違約風險包含未來貨幣政策立場的實質信息,并能為分析師的宏觀預測所部分感知,那這一信息又是否能被資本市場投資者所理解呢?

長期以來,我國資本市場的價格波動帶有政策干預以及流動性驅動的特征,使得中國投資者對經濟基本面波動的變化反應十分敏感(崔麗媛、洪永淼,2017),貨幣政策調整以及政策預期成為影響市場價格波動的重要因素。寬松的貨幣政策容易誘發信貸資金涌入資本市場進行短期投機交易,而緊縮的貨幣政策有助于抑制資產過快增長和維護金融穩定(李稻葵等,2009;張亦春、胡曉,2010),其影響邏輯可簡單概括為:當貨幣供給增加時,資本市場的無風險利率下降,刺激實體投資,帶來資產價格上漲;反之,貨幣供給緊縮將抑制資產價格。而在理性預期假說下,投資者應依據經濟周期靈活調整不同類型資產的配置比例(Levin and Wright,2010),投資實務中的美林“投資時鐘”便是這一應用的典型代表。當預期未來利率下行時,市場流動性充裕,增加股權類資產配置比例,同時減少持有債券類資產,能夠獲得超額收益;反之則進行相反操作。因此,若匯總層面的企業債務違約風險包含貨幣政策的實質性信息,則可預期:當匯企業債務違約風險越大時(未來貨幣政策立場更寬松),未來期間的股票收益將上升(降低),債券類資產的收益率降低(上升),反之亦然。

表5 企業債務違約風險與分析師預測

為驗證上述推斷,本文借鑒Konchitchki and Patatoukas(2014)以及方軍雄等(2015)的方法構建如下模型,在國家—季度層面檢驗當期企業債務違約風險與未來股票和債券收益率的相關性。

RETq+k=η1k+η2kRISKq+η3kINVq+η4kGDPq+η5kCPIq+εq+k(k=1,2,3,4)

(4)

RET包括代表股票類資產和債券類資產的收益率。本文采用上證綜指季度收益率作為股票類資產收益的代理變量STK,選擇1年期國債收益率作為債券類資產收益的代理變量。模型(4)中,重點關注η2k的系數,依據上文分析,當企業債務違約風險越高時,未來貨幣政策立場傾向于寬松,股票類收益將上升,而債券類資產收益率將下降,反之亦然。因此,預期當因變量為STK時,η2k顯著為負;當因變量為BOND時,預期η2k顯著為正。

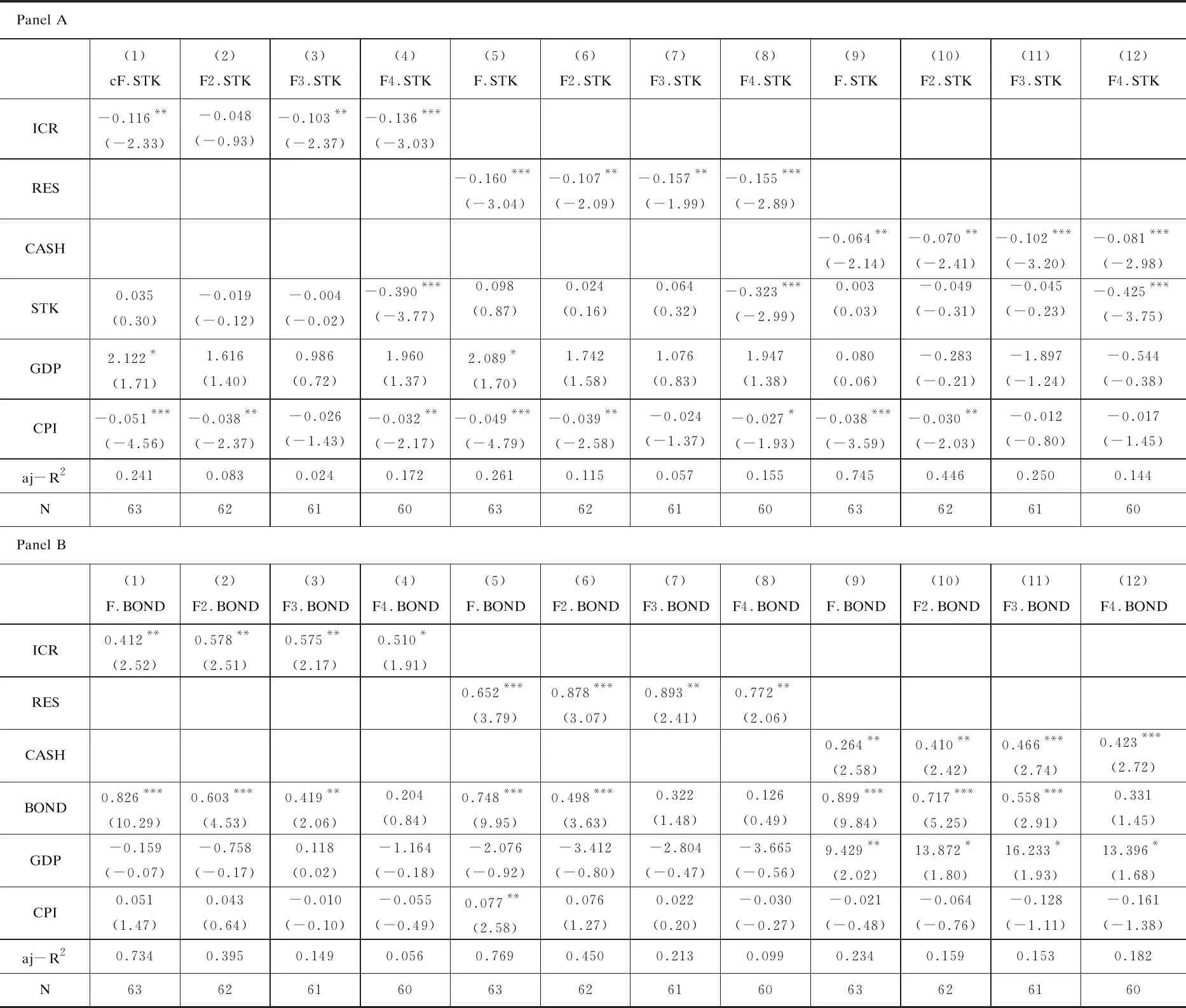

表6列示了模型(4)的檢驗結果,在Panel A中,因變量為上證綜指季度收益率STK,結果顯示,利息償付倍數ICR、會計盈余RES與現金持有水平CASH與未來各期的上證綜指季度收益率均顯著負相關,表明企業債務違約風險越高,貨幣政策傾向于寬松時,股票類資產收益將上升,而在Panel B中,利息償付倍數ICR、會計盈余RES與現金持有水平CASH與未來各期BOND的系數均顯著正相關,表明企業債務違約風險越高,貨幣政策傾向于寬松時,債券類資產收益下降。上述結果與本文推斷一致,企業債務違約風險信息有助于投資者依據宏觀經濟波動調整資產配置。

表6 企業債務違約風險與資產價格

五、穩健性檢驗

(一)省際層面檢驗

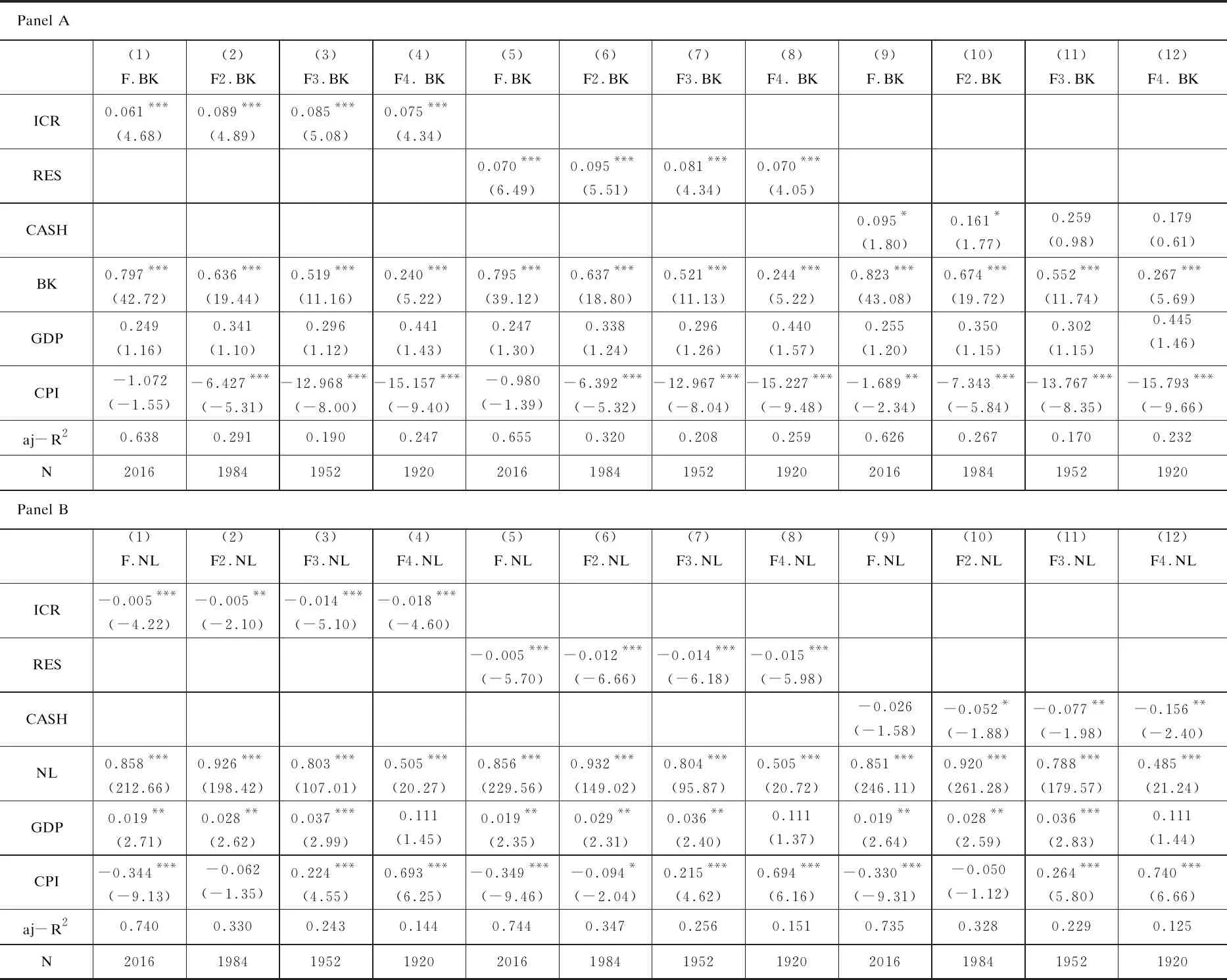

對于假設H1,本文采用省際層面重新構建匯總利息償付倍數、會計盈余和現金持有水平;對于貨幣政策立場,采用省份層面的銀行承兌匯票貼現利率的季度同比變化BK作為借貸利率的代理變量,采用各省的金融機構新增人民幣貸款季度同比增長NL作為信貸規模的代理變量,并控制省際層面GDP和CPI。由于西藏和新疆的數據缺失較多,檢驗中將這兩個省份剔除,表7的Panel A中,因變量為貼現利率季度同比變化BK,各匯總變量與未來各期BK的符號及顯著性與前文基本一致。在Panel B中,因變量為新增人民幣貸款季度同比增長NL,各匯總變量的符號也未發生顯著變化。

表7 企業債務違約風險與貨幣政策-省際層面

(二)替換主要變量

分別采用14天同業拆借利率和金融機構季度新增貸款的同比增長刻畫貨幣政策立場,并采用匯總層面的流動比率、速動比率和現金比率作為企業債務違約風險的代理變量。具體構建方法:首先,計算每個公司i在q季度報告中的流動比率lrit、速動比率qrit以及現金比率(期末貨幣資金與期末流動負債之比)criq,再以各公司季度期初總資產作為加權基礎,對所有上市公司在各季度財務指標匯總加權得到,重新檢驗,研究結論未發生變化(2)后續穩健性檢驗結果限于篇幅未能列示,感興趣的讀者可向作者索取。。

對于模型(4),分別采用滬深300指數的季度收益率度量股票類收益,采用三年期國債收益率度量債券類收益,重新檢驗后,研究結論未發生變化。

(三)改變匯總變量構建方式

基于期末資產、平均資產加權以及期初市值加權的方式計算匯總財務變量,重新檢驗后,結論保持不變。

六、研究結論

為考察企業債務違約風險在匯總層面是否包含有關貨幣政策立場的有效信息,本文基于2004年第一季度至2019年第三季度期間中國上市公司數據,分別從償債能力、盈利能力和現金水平三個維度刻畫匯總層面的企業債務違約風險,實證檢驗發現:匯總利息償付倍數、會計盈余以及現金持有水平與未來貨幣政策寬松程度顯著正相關,當企業違約風險越高時,未來信貸規模增速顯著提高,同時,未來借貸利率顯著下行,反之亦然;進一步地,分析師對貨幣政策的宏觀預測會受到企業債務違約風險的影響,但對預測信息的利用不足;最后,企業債務違約風險也會相應地影響投資者的資產配置行為。上述結果表明,基于匯總會計信息構建的企業債務違約風險包含未來貨幣政策的實質性信息,有助于提高宏觀經濟研判效率以及改善投資者資產配置水平。

本研究的意義在于:首先,基于高質量的微觀會計信息構建宏觀經濟監測數據庫,有助于提高國內經濟形勢分析和政策水平,并推動統計調查制度、機制和方法創新不斷豐富和完善宏觀調控手段和工具,以更好地應對內外部環境日益復雜的經濟形勢;其次,加強對會計信息的利用,還將改善政策溝通效率,穩定公眾預期,提高資本市場資源配置效率,避免資產價格過度波動;最后,當期大數據技術蓬勃發展,應大力推廣可擴展商業報告語言(XBRL),以快速、準確、可靠地處理財務數據,大幅提高微觀會計信息處理效率,助力宏觀經濟監測向大數據進化,從而助力微觀會計能夠及時、高效地服務于宏觀經濟決策。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32