新化股份:經營全面恢復多項目陸續投產

2021-03-12 05:23:00周少鵬

股市動態分析 2021年4期

周少鵬

市場方面,節后主流券商對行情的觀點偏于謹慎。安信證券策略團隊認為,節后市場迎來非典型“開門紅”行情,反映出當前機構投資者兌現收益的需求和對貨幣政策收緊的擔憂。今年的春季行情從時間和空間上已經基本到位,預計市場短期中性,并重回震蕩行情,結構上或將進一步調整優化。從短期看,受益于全球疫苗接種工作的持續推進,全球需求復蘇和通脹預期正不斷上升,應繼續把握“復蘇交易”這一節后行情主線,重點關注“通脹交易”和服務業復蘇兩大方向。從中期來看,市場對于流動性變化的敏感性正在提升,市場更多的將是結構性牛市的狀態,需注意國內貨幣政策的收緊節奏和美國長期國債利率的上行速度。

國泰君安也認為,市場還會有階段新高,一飛但不能沖天,理由與安信差不多。

本期券商最新報告重點推薦個股一覽

對于投資者普遍討論的風格切換問題,國君則認為,大小風格不會切換,關注抱團外的好公司。盡管從近兩個交易日市場大小有再平衡跡象,但更多的是高估值藍籌回調下的防守策略,當下并不具有持續切換的動能。

策略上,不必執著于市值概念。新的選擇在于抱團外的好公司,邊際改善大的公司。未來盈利修復和景氣將向更寬的范圍擴散,大市值龍一確定性溢價降低。隨著漲價等更多類型的盈利線索出現,市場將逐步向業績增長更快,估值更合理的方向聚焦,關注中盤藍籌的崛起,比如細分小白馬,比如龍二龍三。

每期金股:新化股份

新化股份(603867)是一家從事脂肪胺、有機溶劑和香精香料等業務的國有高新企業。公司的亮點主要有:1)過往經營非常穩健,股價低位;2)意外事件導致過去兩年經營受損,2021年是報表重置第一年。3)多募投項目2020年集中投產,拓寬未來成長空間。

經營全面恢復

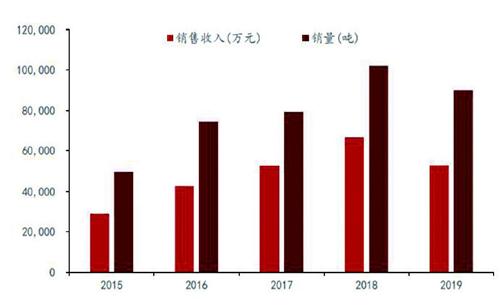

公司的主業包括脂肪胺、有機溶劑、香精香料和雙氧水等,2019年上述業務占比分別為46.2%、31.2%、13.3%和9.3%,前兩個占收入比重接近8成。其中有機溶劑業務主要以異丙醇為主。公司異丙醇有兩條產線,第一條在浙江基地,有5萬噸產能,另一條在江蘇基地,有6萬噸產能。歷史數據看,公司異丙醇業務收入逐年遞增,產能利用率連續多年維持高位水平。

2019年“321”響水事件被公眾熟知,意外事件不是公司造成的,但是江蘇省全行業停工排查安全隱患,子公司江蘇新化、馨瑞香料被迫停產。江蘇新化是江蘇基地異丙醇產能主體,而馨瑞香料則是公司與全球最大香精香料企業奇華頓的合資公司。事件發生后,公司原來逐年遞增的異丙醇銷量2019年立馬出現下滑,香精香料業務的銷量更是腰斬不止,從2018年的1.39萬噸下滑至2019年的6661噸。二者令公司19年整體收入和業績從原來快速上升態勢轉為下降,分別下降了23%和29%。

經過一年的行政審核驗收,2020年4月和8月兩個子公司逐步恢復正常生產,其中馨瑞香料在4月17日已經恢復生產,江蘇新化慢一點,到了8月4號鹽城市政府才正式同意恢復生產。2021年將是公司報表完全重置的第一年。

圖:新化股份有機溶劑歷年銷量和收入情況

過往經營穩健

公司過往經營穩健,各項數據很出色。毛利率從2014年的13.57%提升至2019年的23.54%,中間就是2017年稍微出現0.32個百分點的下滑,其他年份均是逐年攀升。凈利率從2014年的2.14%提升至2018年的8.46%,同期ROE從9.62%提升至24.59%,同期ROA從2.64%提升至11.51%。資產負債率從64.98%逐年下降至2019年的25.26%,流動比率逐年拔高。經營活動現金流量金額震蕩走高,2019年達到了2.3億元,凈現比最近6年就沒有一年是低于1倍,非常好的盈利質量。

2019年公司受“響水”意外事件影響,經營被迫停頓,2020年又有國內疫情影響,不過2020年8月后公司原來停業整頓的江蘇新華、馨瑞香料均復工復產。根據公司披露的業績預告,2020年實現規模凈利潤約2億元左右,同比增長約62%,已經超過2018年水平,其中Q4是經營全面恢復的第一個季度,單季度凈利潤4382萬元,同比暴增171%,環比增長36%。2021年在2020年低基數背景下,公司各項指標有望再創新高。

多項目陸續投產

公司馨瑞香料原有1.6萬噸的產能,分兩期投產,一期產能投放4000噸,二期投放1.2萬噸,二期等到去年上半年復產后才投入使用,參照歷年香精香料業務銷量,2019年前香精香料業務產能瓶頸很明顯,即便算上二期產能投產,產能利用率也至少在8成以上。為此,去年10月末公司投12.7億擴充產能,新項目分兩期,每期2年,新增產能8.28萬噸,相當于目前產能的5倍。

公司新產能中還有電子級雙氧水、阻燃劑和合成氨項目,這是19年7月上市時募投項目的一部分,其中2000噸新型無鹵有機磷系阻燃劑項目去年順利投產,電子級雙氧水也已進入試生產狀態,新產能投放有助于緩解產能瓶頸,貢獻新的收入增量。另外,合成氨新型煤氣化項目產能高達4萬噸/年,投產后將有助于公司降低生產成本。

公司基本面和財務數據尚可,但股價仍處于響水事件發生時的位置,目前PE只有17倍,而行業中位數是35倍,估值折價厲害。