俄羅斯法治化營商環境治理績效的生成邏輯

2021-03-15 07:06:02宋林霖黃雅卓

江淮論壇 2021年1期

宋林霖 黃雅卓

摘要:法治是最好的營商環境。只有在法律的框架內行政,政府才能為企業全生命周期提供穩定、公平、透明、可預期的經營環境。中國與俄羅斯地理毗鄰、政治互通、經濟互連,同屬經濟轉型國家,擁有相近的發展訴求。俄羅斯靈活、豐富、完善的法律體系,寓于營商環境治理的“流程—組織—制度”邏輯之中,大幅度提升了俄羅斯營商環境治理水平,并呈現出“法治助推和支撐改革”的顯著特征。兼備大陸法系與英美法系特征的公司法,實現法典化的知識產權立法,提供擔保也給予限制的外商投資法律規范,奠定了俄羅斯營商環境治理的法治基礎,是俄羅斯營商環境排名獲得相對優勢的原因。參照其經驗,中國應加強法治助推的電子政務建設、稅收與監管制度改革,不斷優化營商環境,提升治理績效。

關鍵詞:俄羅斯;營商環境;法治化;治理績效

中圖分類號:D63? ? 文獻標志碼:A? ? 文章編號:1001-862X(2021)01-0112-010

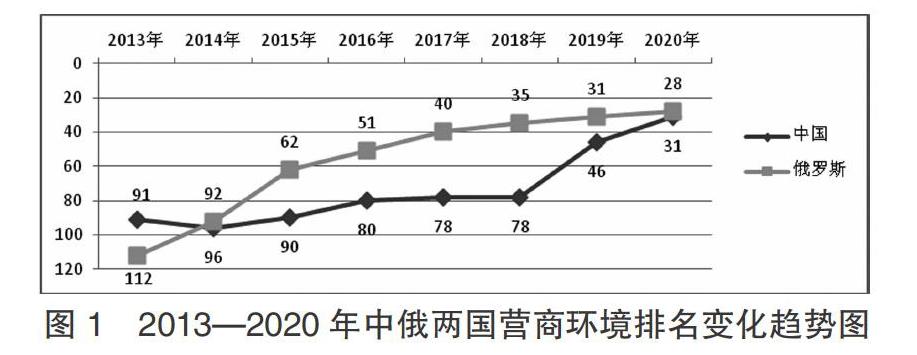

營商環境就是生產力,關乎經濟發展水平與政府治理能力,受到各國的高度重視。中俄兩國幾乎同時在20世紀90年代初開啟有效的市場化改革,并在21世紀經濟全球化不斷推進,治理現代化持續提升的當下,面臨營商環境亟待完善的重大挑戰。習近平總書記強調,“法治是最好的營商環境”。俄羅斯總統普京指出,“凈化營商環境,必須改變整個俄羅斯的執行機構和司法機構”。中俄兩個在地理上毗鄰、政治上互通、經濟上互連的大國,皆立足本土實際,對標國際優勢,大力改善營商環境,實現了在世界銀行營商環境排名中的跨越式提升:中國營商環境排名由2013年的91位前進至2020年的31位,俄羅斯營商環境排名由2013年的112位前進至2020年的28位。本文基于世界銀行營商環境報告,對中俄兩國營商環境進行比較,探尋俄羅斯營商環境優化過程中的改革特征與路徑,并剖析俄羅斯在世界銀行營商環境排名中獲得相對優勢的原因,以期為我國進一步優化營商環境提供良好的參照系。

一、中俄兩國營商環境治理績效

世界銀行營商環境報告依據開辦企業、辦理施工許可證、獲得電力、登記財產、獲得信貸、保護少數投資者、跨境貿易、納稅、執行合同、辦理破產10項一級指標和43項二級指標,對全球190個經濟體的營商環境進行評估。[1]評估指標全面、數據詳實,具有較強的針對性和可比性。本文基于世界銀行營商環境報告,對中俄兩國營商環境進行比較。總體來看,2013—2020年兩國營商環境排名均實現穩步提升,且俄羅斯營商環境排名的提升速度略快于中國。中國營商環境排名由2013年的91位前進至2020年的31位,俄羅斯營商環境排名由2013年的112位前進至2020年的28位。(見圖1)

從歷時性角度來看,中國與俄羅斯營商環境排名分別于2018—2019年期間和2014—2015年期間獲得最大提升。2018—2019年間,中國營商環境排名提升32個位次;2014—2015年間,俄羅斯營商環境排名提升30個位次,這為兩國營商環境排名的跨越式發展奠定了基礎。由于俄羅斯營商環境排名獲得巨大提升的時間早于中國,因此與中國相比,俄羅斯在營商環境優化方面,特別是對標世界銀行營商環境排名的改革方面,具有一定的先發優勢。

從共時性角度來看,一方面,將兩國營商環境的一級指標進行比較:中國在“執行合同”“獲得電力”“登記財產”和“開辦企業”4個方面表現良好,且在“開辦企業”方面獲得最大提升;俄羅斯在“獲得電力”“登記財產”“執行合同”和“獲得信貸”4個方面表現突出,且在“獲得電力”方面取得最大進步。但是,中國在“辦理施工許可證”和“納稅”方面,俄羅斯在“跨境貿易”方面提升緩慢,這制約著兩國營商環境排名的進一步上升。(見表1)

另一方面,將兩國營商環境的二級指標進行比較,“手續—時間—成本”三個維度緊密相連,且三者數值越低,表示營商環境狀況越佳。換言之,辦理手續越少、所耗時間越短、花費成本越低,營商環境便利程度越高。以2019年世界銀行營商環境報告為例,中俄兩國的各項二級指標評估結果相近,但在部分指標上,如,“辦理施工許可證(數量)”“執行合同(天數)”“登記財產(財產價值百分比)”等,中國的數值略大于俄羅斯。

由此可見,作為中國重要的戰略伙伴,俄羅斯雖在GDP總量和增速上低于中國,但在世界銀行營商環境報告的排名領先中國。因此,探尋俄羅斯營商環境優化過程中的改革特征與路徑,對于中國優化營商環境有著重要的參照意義和借鑒價值。

二、俄羅斯營商環境治理的“流程—組織—制度”

營商環境治理外現于流程優化,內含于制度提升,立足于組織重塑。因此,可以大體從“流程—組織—制度”三個方面總結俄羅斯營商環境治理的改革措施。其中,“流程”是指圍繞企業開辦、企業運營、企業破產等“全生命周期”各個環節的政府運作過程。從“流程”的概念出發,可以發現,不同國家、不同地區的政府在日常程序運作過程中存在很大差異。由此判斷,不同國家、不同地區的政府在有關企業開辦、企業運營、企業破產等方面的制度千差萬別。進而,需要從對“流程”的關注,轉向對“制度”的考察。“制度”是指許多或大量彼此之間具有同一性或均質性的要素的一種集合。[2]需要注意的是,在這里作為要素的“流程”所立足的基本單位是“組織”,即按照一定結構與功能關系構成的方式和體系。[3]如此,“流程”“組織”和“制度”三個概念被聯系起來,并將用于分析俄羅斯營商環境治理的改革措施。

(一)流程:簡化審批程序,探索集中審批

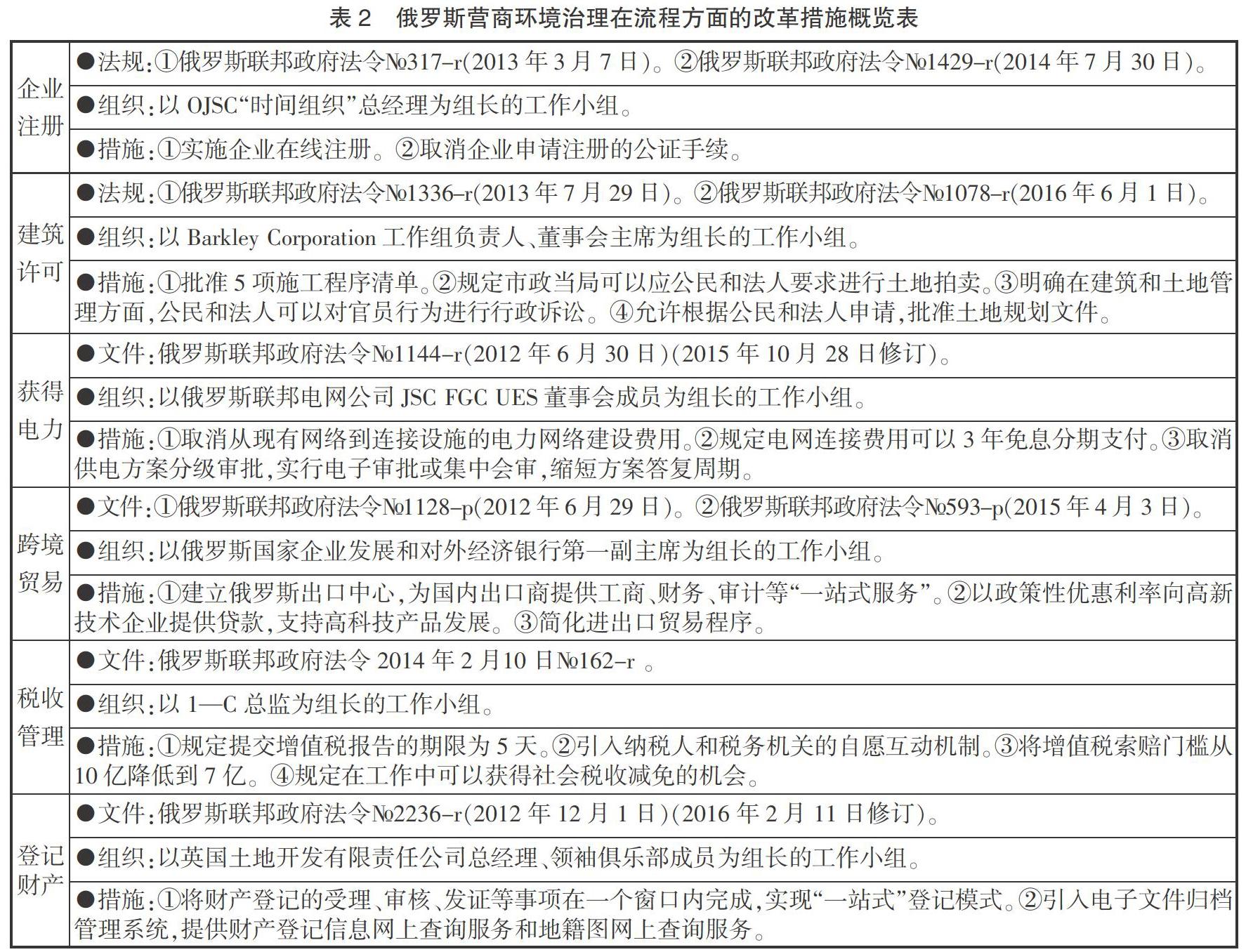

精簡審批事項,簡化審批程序。第一,企業注冊方面,通過俄羅斯聯邦政府法令№317-r和№1429-r,將企業注冊程序由2012年的9項簡化至2018年的3項,注冊時間由2012年的30天縮減至2018年的5天。[4]第二,建筑許可方面,通過俄羅斯聯邦政府法令№1336-r和№1078-r,將企業辦理建筑許可證的程序由2012年的42項簡化至2018年的11項,辦理時間由2012年的1852天縮減至2018年的25天。[5]第三,獲得電力方面,通過俄羅斯聯邦政府法令№1144-r,將電力連接程序由2012年的10項簡化至2018年的5項,連接時間由2012年的10天縮減至2018年的5天。[6]第四,跨境貿易方面,通過俄羅斯聯邦政府法令№1125-r,將出口貿易所需文件數由2012年的8份縮減至2018年的4份,辦理時間由2012年的36天縮減至2018年的7天;進口貿易所需文件數由2012年的10份縮減至2018年的4份,辦理時間由2012年的36天縮減至2018年的7天。[7]

統一審批標準,探索集中審批。第一,稅收管理方面,根據國際財務報告準則,規范會計制度和稅收法規,減輕企業稅費負擔率,縮短企業納稅時間。探索電子納稅系統,網上提交納稅申報、在線查看納稅信息,逐步實現稅務的無紙化、移動化管理。[8]第二,登記財產方面,通過俄羅斯聯邦政府法令№2236-r,將財產登記的受理、審核、發證等事項在一個窗口內完成,實現“一站式”登記模式。引入電子文件歸檔管理系統,提供財產登記信息網上查詢服務和地籍圖網上查詢服務。[9]第三,跨境貿易方面,通過俄羅斯聯邦政府法令№1128-p、俄羅斯聯邦政府法令№259-p,建立俄羅斯出口中心(REC),為國內出口商提供出口全流程的“一站式”金融支持和非金融服務。[10](見表2)

(二)組織:成立評估機構,實施國家評級

2011年,俄羅斯聯邦政府成立了由普京總統親任主席的“戰略倡議署”監督委員會。監督委員會為自治非營利組織,它的組成成員包括俄羅斯聯邦第一副總理安德烈·別洛烏索夫、圖拉地區州長阿列克謝·格納迪耶維奇、烏里揚諾夫斯克州州長謝爾蓋·伊萬諾維奇、全俄中小企業公共組織主席亞歷山大·謝爾蓋維奇、俄羅斯儲蓄銀行總裁格里夫·奧斯卡羅維奇等官員代表,以及行業組織代表和企業家代表。監督委員會的一般職責為,審議關于修訂監事會組成的提案,確定關鍵績效指標和優先發展戰略,批準項目和促進新項目的舉措等。此外,俄羅斯聯邦政府還成立了專家咨詢機構,即“促進新項目戰略倡議機構”專家委員會。專家委員會為常設機構,其成員包括國家發展機構主席伊戈爾·伊萬諾維奇(任專家委員會主席)、聯邦國家機構副院長安德烈·弗拉基米洛維奇、莫斯科國立大學經濟學院院長亞歷山大·亞歷山德羅維奇、莫斯科律師協會主席阿斯塔霍夫·帕威爾等學術界代表和智庫專家。專家委員會的一般職責有,對項目和倡議進行審查,就監事會的會議議程提出建議,草擬監事會的會議決定等。

在營商環境治理方面,“促進新項目戰略倡議機構”的主要職責為,牽頭對聯邦各組成實體的改革實施情況進行評比,并通過對評比結果的收集、整理和分析,總結出組成實體營商環境治理的“最佳做法”。國家評級雖然由“促進新項目戰略倡議機構”組織,但評級主體是專家代表和企業家代表。一方面根據商業協會和戰略計劃機構(ASI)提交的專家候選人名單,在每個地區建立由35~40名專家組成的專家庫,從中隨機挑選專家代表,實施專家評估;另一方面按照官方統計的地區企業數量、規模及所屬行業,進行分層抽樣,隨機抽取一定數量的企業家作為受訪者,實施企業家評估。2014年,俄羅斯聯邦政府對21個組成實體進行國家評級的試驗測試。2015年,首次組織全面國家評級,對俄羅斯聯邦的76個組成實體進行評估。2016年,國家評級范圍繼續擴大,涵蓋俄羅斯聯邦的85個組成實體。自2017年始,俄羅斯聯邦全部地區皆被納入國家評級范圍,參加評估與排名。[11]由此,總結出聯邦組成實體在企業注冊、建筑許可、獲得電力等方面的“最佳做法”。(見表3)

(三)制度:確立監管制度,明確服務制度

確立監管制度,維護市場秩序。第一,市場準入方面,通過俄羅斯聯邦政府法令№867-r,放寬市場準入條件,允許中小企業進入原先由政府部門或國有企業壟斷的行業,為中小企業創造公平競爭的市場環境。同時,建立政府部門、國有企業與中小企業的互動聯系制度,提高政府部門和國有企業采購中小企業貨物、工程和服務的比例,實現向中小企業采購比例由2015年的9%上升至2019年的25%。[12]第二,市場競爭方面,通過俄羅斯聯邦政府法令№2579-r,確立保護市場競爭制度。同時,頒布州長關鍵績效指標法令,將落實《俄羅斯地區競爭發展標準》以促進市場競爭,作為州長的重要績效指標,要求州長對本地區市場環境負責,以此加速構建公平競爭的市場環境。[13]第三,企業經營方面,明確俄羅斯聯邦稅務局有權將12個月內不進行納稅申報也不進行銀行業務的僵尸企業,從法人統一登記冊中除名的相關制度,以此防止其發起人或負責人再次申請注冊新公司,從而降低其他企業經營者選擇合作對象的風險,進而營造依法經營、合規守信的市場環境。[14]

明確服務制度,提升服務質量。第一,投資服務方面,確立為投資基礎設施建設的企業提供土地產權交易法律支持、辦理施工許可過程協調、電力熱力連接過程協調等服務的相關制度。第二,登記財產方面,與MFC簽訂文件接收和簽發協議,確立向申請人提供財產登記咨詢服務,增加登記財產辦理地點,增強財產登記服務可獲得性的相關制度。第三,稅收優惠方面,采取優先支持戰略,根據長期發展規劃,對部分投資領域進行稅收優先支持;建立稅收機構之間的有效互動,共同制定稅收優惠法律法規、政策措施,合力協調投資者與投資項目之間的運營問題;優化稅收優惠機制,提供方便易懂的稅收優惠申請辦法及相關咨詢服務。第四,企業扶持方面,確立為中小企業提供多種形式的財務支持和金融服務的相關制度,確保小額信貸組織財務的可持續性。[15]

三、俄羅斯營商環境排名獲得相對優勢的原因

《世界銀行營商環境報告》指出,手續減少、時間縮短、費用降低、流程優化是一個經濟體營商環境優化的重要標志,但是“領導更替頻繁,做法也會因人而變,只有規則相對穩定,才是可靠的”[16]。因此,一系列易獲得、能執行、可反復的法律規制是世界銀行營商環境評價的重要依據。俄羅斯之所以在世界銀行營商環境排名中獲得相對優勢的原因是,俄羅斯在營商環境治理過程中,重視法律規則的制定,以法治助推改革,使行政權的活動邊界和程序要求清晰且明確。特別是在2012—2015年俄羅斯聯邦政府制定并實施“路線圖”期間,法治助推營商環境治理相關改革的特點尤為明顯,這也是2014—2015年間俄羅斯營商環境排名取得巨大提升的重要原因。

(一)完善公司法律體系,加強公司治理結構監管

以《俄羅斯聯邦民法典》第一部分和《股東公司法》《有限責任公司法》《員工股份公司特別法律地位法》《法人和個體經營者國家登記法》等單行法及特別法規為基本框架的俄羅斯公司法體系,兼備大陸法系與英美法系的特點。雖然俄羅斯屬于大陸法系國家,但是在公司立法上,它深受英美法系影響,甚至聘請美國專家為其做法律起草工作。具體來看,英美法系對俄羅斯公司立法的影響集中體現在它對公司種類的規定上。俄羅斯現行公司法對公司類型的規定,一方面參照大陸法系國家的無限責任公司、兩合公司、有限責任公司和股份公司;另一方面也學習英國法的保證責任公司,將股份公司區分為封閉式和開放式。同時,根據私有化的需要,俄羅斯還以單行特別法的方式規定了員工股份公司。由此,俄羅斯成為世界上公司種類最齊全的國家。因此,俄羅斯聯邦政府在完善公司法律體系的同時,也在加強對公司治理結構的監管。然而,俄羅斯聯邦政府并非以行政權力介入到公司治理過程,而是按照現代法治理念,將政府管制行為由行政制裁型向司法裁判型轉變,以此在制定規則后,監督規則的執行與實施,并對違反規則的行為進行懲戒與懲罰。此外,由于俄羅斯處于轉型發展階段,各項政策不斷調整,公司法也不斷修改。除了民法典外,其他公司單行法自公布以來都作了多次修改。俄羅斯公司法能隨經濟發展狀況作適時調整的原因是,俄羅斯立法提案權限制較少,實踐中出現問題很快有人提出法律草案,杜馬實時審議,通過立法程序表決通過,從而完成立法。[17]這在一定程度上反映出俄羅斯立法機構與行政機構之間的互動所具有的活力。

(二)知識產權立法法典化,管理和執法體制成熟

《俄羅斯聯邦民法典》第四部分代替了《俄羅斯聯邦專利法》《俄羅斯聯邦商標、服務標記和原產地名稱法》《俄羅斯聯邦計算機軟件和數據庫法律保護法》《俄羅斯聯邦集成電路布圖設計法律保護法》《俄羅斯聯邦著作權與鄰接權法》及《俄羅斯聯邦育種成就法》六部單行法律,對治理活動成果和個性化標識(知識產權)的權利進行規定。由此,俄羅斯涉及知識產權的法律規范完全集中于《俄羅斯聯邦民法典》中。在此之后,時任俄羅斯聯邦總統梅德韋杰夫簽署了第1108號“關于完善俄羅斯聯邦民法典”總統令、第2745號民事立法法典化與完善委員會決定等文件,對《俄羅斯聯邦民法典》第七編“智力活動成果和個性化標識權”進行修訂與完善。其間,制定或修訂的知識產權法律規范總數超過百部。[18]這意味著,俄羅斯立法在保障智力活動成果和個性化知識權利方面給予了極大關注。在其中,加入了新的制度,包括生產秘密權、企業名稱權和商業標記權等,也納入了新的規定,以此保證俄羅斯知識產權立法最大程度符合該領域的國際義務。以法典化的知識產權立法為依據,俄羅斯知識產權的管理和執法體制也漸趨成熟。在俄羅斯,知識產權的管理和執法是分開的,管理部門負責對治理活動成果和個性化標識進行登記、批準和授權;內務部門負責接受侵權案件的舉報和投訴,并對相關案件進行調查與處罰。此外,俄羅斯的行業協會在知識產權保護體系中也發揮了重要作用。它們既影響立法進程,也監督執法行為。以俄羅斯著作權協會為例,其擁有會員1萬6千余人,平均每年代表會員提起維權訴訟案件100多起,且訴訟案件幾乎全部獲得勝訴,其中幾件重大訴訟案件還推動了相關法律的修訂與完善。

(三)明確外商投資法律規范,提高在俄投資透明度

《俄羅斯聯邦關于對保障國防和國家安全具有戰略意義的經濟公司實施外國投資程序法》《關于政府委員會監督外國投資者在俄羅斯投資活動的規定》《外國投資者根據俄聯邦57號法律第8條規定遞交戰略性公司商業計劃的格式》《關于外商投資戰略性公司時外國投資者承諾履行義務協議書的格式標準》《關于外國投資者從事戰略性公司法定資本股份交易的信息披露規則》等法律法規,明確了外國投資者在俄羅斯投資的相關規定。一方面,為外國投資者提供擔保,保障外國投資者進行投資及從此類投資中獲得收益和利潤的權利。規定外國投資者在俄羅斯開展業務的一般條款,除某些例外情況,外國投資者的待遇應不低于國內投資者。對外國投資者實施稅收穩定條款,即“祖父條款”,禁止提高某些聯邦稅稅率,直至其收回初始投資為止。另一方面,對外國投資者有所限制。雖允許外國投資者在俄羅斯經濟的大部分領域進行投資,但也明確規定,在銀行、信貸組織、保險公司、大眾媒體、廣播組織、航空公司、非商業組織等領域的外國投資受俄羅斯特定法律約束。此外,對外國投資者執行歐亞經濟聯盟統一規則及獨聯體自由貿易協定。以WTO規則為基礎的歐亞經濟聯盟統一規則規定,優先考慮電子海關申報單,僅在特殊情況下使用書面海關申報單及相關附件;獨聯體自由貿易協定規定,貨物在獨聯體領土內自由流動,不征收進口關稅。正如世界銀行營商環境報告所言,“那些采取提高監管程序的效率和加強有利企業、貿易和交流的法律制度雙管齊下的經濟體,能夠更好地促進經濟增長和發展。”[19]俄羅斯聯邦政府通過外商投資領域多部法律法規的出臺,釋放了明顯且積極的信號:為外國投資者在俄羅斯戰略領域的投資消除障礙,增加吸引外資的力度與透明度。

四、俄羅斯營商環境治理對中國的啟示

法治是最好的營商環境。營商環境優化的實質是調整政府與市場的關系。只有在法律的框架內行政,政府才能為企業全生命周期提供穩定、公平、透明、可預期的經營環境。前文比較了中俄兩國營商環境優化績效,發現俄羅斯以法律體系寓于營商環境治理的邏輯,大幅度提升了營商環境治理水平,奠定了營商環境治理的法治基礎。參照其經驗,中國應當加強法治助推的電子政務建設、稅收與監管制度改革。

(一)法治助推的電子政務建設,與營商環境治理實現良性互動

電子政務是指國家機關在政務活動中, 全面應用現代信息技術、網絡技術以及辦公自動化技術等進行辦公、管理和為社會提供公共服務的一種全新的管理方式。[20]營商環境治理目標與電子政務建設理念具有一定的耦合性。營商環境治理旨在提升政府公共服務效率與公共服務水平,為企業開辦、經營等“全生命周期”各個環節提供優質服務,而引入現代信息技術的電子政務建設,無疑能夠從操作層面為提升服務效率與服務水平助力。具體來看,俄羅斯不僅在世界銀行營商環境報告中的排名連年高于中國,而且在聯合國經社理事會電子政務發展指數報告中,排名也處于前列,且持續領先中國:2014年俄羅斯排名第27位,中國排名第70位;2016年俄羅斯排名第35位,中國排名第63位;2018年俄羅斯排名第32位,中國排名第65位。[21]

這主要是緣于俄羅斯在2002年前后便開始了電子政務建設的探索,并在近年來優化營商環境的背景下,實現了電子政務建設與營商環境治理的良性互動,形成了社會包容的電子政務發展模式,實現了電子政務實施過程中政府與用戶(公民、企業和社會組織)的互惠互利。由于俄羅斯聯邦政府意識到,一方面,電子政務項目的開發、實施與推廣必須遵守法律法規的規范與要求。因此,2014—2018年間,俄羅斯聯邦政府先后出臺了第313號法令“新版國家計劃信息社會(2011—2020年)”、第2769-p號法令“關于區域信息化概念的認可”、第1995-r號法令“批準將信息資源轉移到聯邦和區域數據中心系統”、俄羅斯聯邦數字經濟計劃的信息基礎設施行動計劃、第500-p號法令“關于補充公開數據形式發布在網絡上的公開信息列表”等法律法規,以此對營商環境治理背景下的電子政務項目進行規范。另一方面,在電子政務實施過程中,政府與用戶是“兩個部分”,政府是服務的提供者,用戶是服務的消費者,且用戶有自己的目標與利益,它們可能與政府的目標與利益一致,也可能存在差異。因此,用戶在電子政務項目中的參與必不可少,應當作為組織、管理和實施電子政務項目的重要部分。為此,俄羅斯聯邦政府鼓勵公民、企業和社會組織參與電子政務項目的創建,并將他們的實際需求融入電子政務項目之中,即改善公民、企業難以操作的電子平臺界面,提高用戶的使用便利度;舉辦公民、企業電子政務培訓課程,提高用戶的技術素養;擴展電子政務項目的信息空間,增強用戶的認知程度等。

截至2020年3月,“俄羅斯聯邦國家服務平臺”已承載超過2.9萬項電子服務,處理了3.25億項服務事項,受眾達1億人。[22]這個數字對于人口1.44億的國家來說,已然十分可觀。這意味著“俄羅斯聯邦國家服務平臺”已得到俄羅斯公民、企業的廣泛認可,并進入全民普及階段。一項俄羅斯公民、企業關于電子政務滿意度的調查數據也證實了這一觀點。據調查數據顯示,俄羅斯公民、企業對利用電子政務系統獲取國家和市政服務的滿意程度較高,其中完全滿意的人數占70%,部分滿意的占28.4%,不滿意的僅占1.1%。[23]由此,借鑒俄羅斯經驗,我國應當以電子政務建設為引擎,加快提升營商環境治理水平。特別是,以俄羅斯為參照,在遵守法律法規的規范與要求基礎上,探索一條電子政務建設與營商環境治理良性互動的道路,借助網上政府隨時隨地開放,服務成本低廉,能夠跨越部門邊界,實現信息暢通流轉的特點,進一步提升政府公共服務效率與公共服務水平,為企業生存、發展提供良好的成長環境。

(二) 法治支撐的稅收制度優化,為稅收營商環境治理創造機遇

稅收營商環境,是指稅制設計、稅收征管、稅收法治化水平等一系列正式制度與非正式制度安排及其實施而使商業活動所處的情況與條件。[24]作為營商環境的重要組成部分,稅收營商環境是影響企業經營成本和運作活力的關鍵因素,受到世界各國的廣泛重視。按照世界銀行營商環境報告,衡量經濟體稅收營商環境的“納稅”指標,由納稅次數、納稅時間、總稅率和社會繳納費率及稅后流程四項分指標權重加總得到。近年來,俄羅斯在“納稅”這一指標上表現平穩,且在總稅率和社會繳納費率這一分指標上的評價成績優于中國。由世界銀行營商環境報告可知,近5年來俄羅斯的總稅率和社會繳納費率分別為47%(2015年)、47.4%(2016年)、47.5%(2017年)、46.3%(2018年)、46.2%(2019年);而中國則分別為67.8%(2015年)、68%(2016年)、67.3%(2017年)、64.9%(2018年)、59.2%(2019年),始終高于俄羅斯。(1)具體來看,這主要歸結于俄羅斯在稅收營商環境治理方面所做的兩項努力:一是優化稅收制度,直接降低總稅率和社會繳納費率;二是完善納稅服務,間接降低企業經營成本和運作負擔。

普京總統指出, 俄羅斯聯邦政府要“對中小企業實施優惠的稅收制度”,簡化中小企業的納稅方法,降低中小企業的稅收負擔。為此,對于年營業額不超過1500萬盧布,職工人數不超過 60人的企業,俄羅斯聯邦政府推出“五稅合一”政策,將利潤稅、銷售稅、財產稅、統一社會稅和增值稅合并為一個稅種,一并交納。同時,俄羅斯聯邦政府還給予中小企業一定的納稅自主空間,允許中小企業自主選擇按營業額的6%或按利潤額的15%繳納“統一稅”。據俄羅斯財政部調查數據顯示,“五稅合一”后,中小企業的納稅負擔明顯減輕50%~80%。[25]此外,針對特定行業的企業,俄羅斯也推出了一系列針對性的減稅政策。2020年6月,普京總統提議,將高新技術企業的保險費率無限期從14%降低到7.6%,所得稅從20%降低到3%。[26]這一提議得到政界、企業界人士的積極響應,若這一提案能夠通過并順利實施,俄羅斯將成為全球經濟體中稅率最低的國家之一。俄羅斯以簡化稅制、減少稅種、下調稅率、降低稅負為主要內容的稅制改革,不僅沒有減少國家的稅收收入,反而使稅收狀況有所改觀。

這得益于,一方面,俄羅斯聯邦政府在稅制改革的同時,實行了“降低稅率,擴大稅基,加強征管”的稅收政策[27];另一方面,俄羅斯聯邦稅務局充分利用電子化信息、數據,減少紙質版文件、發票、報關單、運輸單的使用,降低了稅收管理成本,提高了稅收服務效率。由此,借鑒俄羅斯經驗,我國應當在減稅降費方面和“互聯網+稅務”方面持續提升。在減稅降費方面,雖然經過4次調整,我國的社會保險費費率已從2015年的41%降至當前的37.25%,其中單位費率從30%降至約26.75%[28],但是與國際一般水平相比(在大部分發達國家和地區,企業繳納的社會保險費率在15%以下)[29],還存在一定的下調空間。因此,進一步減稅降費、下調費率是我國營商環境治理的重要突破口。在“互聯網+稅務”方面,我國可以俄羅斯為參照,進一步提高稅務會計軟件和電子申報軟件的適用范圍,縮減企業納稅材料,優化企業納稅流程,切實降低企業的納稅負擔。

(三)統領性的立法設計,給監管制度增添穩定性與靈活性

正如2016年世界銀行營商環境報告《衡量監管質量和有效性》所言,“社會需要監管,營商作為社會的一部分也不例外。沒有支撐企業建立、運營和解體的規則,現代營商就不可能存在。”雖然中國和俄羅斯也將法律規制與政府監管視為營造優質營商環境的關鍵因素,但是,與國際主流觀點主張——“監管”即企業規制不同,曾歷經過計劃經濟階段的中俄兩國都認為“監管”包含兩層含義,即事前行政審批與事中事后監管。其中,俄羅斯優于中國的是,它在事前行政審批與事中事后監管方面都格外注重法制建設,且其立法設計具有明顯的統領性的特點,即俄羅斯不同監管領域的法律制度都由一部或幾部核心法律統領,其余與該領域相關的制度規定則分散在單行法規之中。

以反壟斷領域的法律制度為例,2006年,以首部反壟斷法律《保護商品市場競爭和限制壟斷活動法》為基礎,俄羅斯出臺了《保護競爭法》,作為反壟斷領域的核心法律。經過15年的發展與完善,《保護競爭法》已漸趨成熟,并與《自然壟斷法》《電力法》《廣告法》《外國投資俄羅斯戰略企業管理辦法》等具有反壟斷性質的法規共同規定了俄羅斯反壟斷領域的法律制度。雖然中國在反壟斷領域也有《中華人民共和國反壟斷法》作為基本法律,但是與俄羅斯《保護競爭法》相比,其統領性和指導性較弱。這主要表現在,一方面,俄羅斯核心法律的內容與結構更具概括性和完整性,能與其他單行法規相互配合,共同形成邏輯完整、互補性強的法律規范體系;另一方面,俄羅斯的核心法律與單行法規各司其職:核心法律規定綜合性目標,其他單行法規規定具體制度措施,幾乎沒有如中國部分基本法律規定具體而其他單行法規規定抽象的現象出現。可見,這種統領性的立法設計使得俄羅斯各個監管領域的法律制度穩定、透明、可預期,而且不同法律之間的交叉規定也為處理不同領域的相同問題提供了靈活、可借鑒的方法。

由此,借鑒俄羅斯經驗,我國應當在深入推進“放管服”改革,持續推動行政審批制度改革,重新定位政府監管權限與監管范圍,不斷優化政府監管方式和監管流程的同時,加強監管的法制建設。特別是,可以探索監管領域的統領性立法設計,以此固化監管制度,確保監管制度、規則的穩定、透明、可預期。此外,我國還應當在遵循基本法律、制度、政策的基礎上,針對特定情境,輔以配套機制,以此應對突發狀況和特殊難點,進而實現“基本政策穩定性與配套機制靈活性”[30]的平衡。

五、結論與討論

作為中國重要的戰略伙伴,俄羅斯與中國有諸多相似之處:同為“金磚國家”,同是影響世界政治經濟進程的重要一極,同處于經濟社會轉型期,都曾經歷過中央計劃經濟體制,都在為平衡政府與市場的關系而積極變革。雖然俄羅斯歷年的GDP總量和增速都低于中國,但是在世界銀行營商環境報告中的排名卻連續6年大幅提升且領先中國。面對不容樂觀的國際、國內經濟形勢,俄羅斯聯邦政府以依法行政為突破口,不斷促進經濟轉型升級,持續推動營商環境優化完善,這是俄羅斯營商環境排名獲得相對優勢的重要原因。俄羅斯優化營商環境道路的構想來源于非常規事件對俄羅斯政治穩定與經濟增長的沖擊。2008年后,俄羅斯接連經歷了兩次經濟危機(2009年經濟危機和2015 年經濟危機)、一次政治危機(2011—2012 年莫斯科大規模抗議活動)和三次地緣戰爭(格魯吉亞、烏克蘭和敘利亞戰爭)。非常規事件的沖擊迫使俄羅斯政府積極需求政府變革方案,以更有效率的制度設計給日漸衰退的經濟注入活力。正如道格拉斯·諾斯所言,“有效率的經濟組織是經濟增長的關鍵”,“一套有效率的制度安排,尤其是有效率的產權保護制度安排,是經濟增長的關鍵動力所在”。[31]

普京執政的20年里,通過較為務實的經濟、社會改革措施,逐步完善和規范政府管理制度體系,雖未完全兌現2000年的總統競選承諾,但至少讓俄羅斯人轉變了對國家的態度,相信自己的國家和國家的未來。[32]2018年5月7日,普京在開啟“執政4.0”的就職典禮上宣布,未來的六年,俄羅斯要實現“突破式”發展。顯然,“突破”的深層邏輯是如何將之前的制度優勢充分轉化為治理效能,優化營商環境的改革也面臨著同樣的挑戰。隨著營商環境治理的縱深實踐,行政與法律互為表里,關系愈加緊密。若不能實現依法行政程序設計與程序操作的有機融合,則會既損害法制權威,也削弱法治能力,長期以往,無法實現營商環境治理的系統性、整體性與協同性改善。當前,俄羅斯雖然在世界銀行營商環境報告中的排名持續提升且領先中國,但是若無法克服行政過程中存在的機械法制觀念、法律選擇簡單化、依法行政存在偏差等問題,俄羅斯優化營商環境的成效多會停留在“排名”上,難以實現進一步突破。此外,俄羅斯優化營商環境方面的立法權分散于多個機構,這使得相關法律條文繁多、矛盾且多變。加之,俄羅斯聯邦政府制定的法律法規有時僅僅是紙面上的指導意見,缺少可供執行的具體規定,致使各聯邦主體選用適用法律時各執一詞的現象并不鮮見。因此,優化營商環境的推進策略應當站在國家整體的戰略高度上,完善立法,嚴格執法,保障法律法規的可持續而非運動式推進,如此,才能實現營商環境的“突破式”發展。近些年,學界的俄羅斯研究主要聚焦于國際政治領域,對其公共行政領域的理論和實踐研究比較匱乏,而俄羅斯營商環境的深化研究,只有結合俄羅斯政府職責體系、公務員制度、行政機構與問責、行政文化與機關內部管理等諸方面的改革動態,加強對俄羅斯政策過程的全面理解,才能更為精準地分析俄羅斯優化營商環境的治理理念與治理行動邏輯。

注釋:

(1)參見World Bank. Doing Business,https://www.doingbusiness.org/en/reports/global-reports/doing-business.

參考文獻:

[1]宋林霖.世界銀行營商環境評價指標體系詳析[M].天津:天津人民出版社,2018:10.

[2]王亞新.程序·制度·組織——基層法院日常的程序運作與治理結構轉型[J].中國社會科學,2004,(3):84-96,207.

[3]羅珉.論后現代組織的概念和邊界[J].外國經濟與管理,2004,(6):10-13.

[4]оптимизация процедур регистрации юридических лиц и индивидуальных предпринимателей[EB/OL].Агентство стратегических инициатив,https://asi.ru/investclimate/registration/,訪問時間2020年5月20日.

[5]совершенствование правового регулирования градостроительной деятельности и улучшение предпринимательского климата в сфере строительства[EB/OL]. Агентство стратегических инициатив,https://asi.ru/investclimate/construction/,訪問時間2020年5月20日.

[6]повышение доступности энергетической инфраструктуры[EB/OL].? Агентство стратегических инициатив,https://asi.ru/investclimate/energetica/,訪問時間2020年5月20日.

[7]поддержка доступа на рынки зарубежных стран и поддержкаэкспорта[EB/OL].Агентство стратегических инициатив,https://asi.ru/investclimate/export/,訪問時間2020年5月20日.

[8]сoвершенствование налогового администри-рования[EB/OL]. Агентство стратегических ини-циатив,https://asi.ru/investclimate/taxation/,訪問時間2020年5月20日.

[9]повышение качества государственных услуг в сфере государственного кадастрового учета недвижимого имущества и государственной регистрации прав на недвижимое имущество и сделок с ним[EB/OL].Агентство стратегических инициатив,https://asi.ru/investclimate/taxation/,訪問時間2020年5月20日.

[10]поддержка доступа на рынки зарубежных стран и поддержка экспорта[EB/OL].Агентство стратегических инициатив,https://asi.ru/investclimate/export/,訪問時間2020年5月20日.

[11]национальный рейтинг состояния инвест-иционного климата в субъектах рф[EB/OL].Агентство стратегических инициатив,https://asi.ru/investclimate/rating/,訪問時間2020年5月20日.

[12]расширение доступа субъектов малого и среднего предпринимательства к закупкам инфраструктурных монополий и компаний с государственным участием[EB/OL].Агентство стратегических инициатив,https://asi.ru/investclimate/zakupki/,訪問時間2020年5月20日.

[13]развитие конкуренции и совершенствование антимонопольной политики[EB/OL].Агентство стратегических инициатив,https://asi.ru/investclimate/competition/,訪問時間2020年5月20日.

[14]俄羅斯聯邦稅務局有權拒絕不誠信的企業負責人或者所有者注冊新公司[EB/OL].黑龍江省國家稅務局網站, http://www.hlj.gov.cn/ztzl/system/2017/04/27/010824237.shtml,訪問時間2020年5月22日.

[15]национальный рейтинг состояния инвест-иционного климата в субъектах рф[EB/OL].Агентство стратегических инициатив,https://asi.ru/investclimate/rating/,訪問時間2020年5月20日.

[16]薛峰,羅培新.關于世界銀行全球營商環境評估的幾個問題[N].中國工商報,2018-5-10(8).

[17]王志華.俄羅斯公司法[M].北京:法律出版社,2010:43.

[18]НАУКА, ОБРАЗОВАНИЕ И ПРАВО ИНТЕЛ-ЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ. Закон-одательство РФ по интеллектуальной соб-ственности[EB/OL].https://elementy.ru/law/intellectual/russian.htm,訪問時間2020年7月20日.

[19]最新《營商環境報告》稱提高監管效率和加強法律保護是幫助企業成長的關鍵[EB/OL].駐布隆迪經商參處, http://www.mofcom.gov.cn/article/i/dxfw/gzzd/201410/20141000778953.shtml,訪問時間2020年5月22日.

[20]汪玉凱.中國政府信息化與電子政務[J].新視野,2002,(2):54-56.

[21]“電子政府調查報告”[EB/OL].聯合國經濟與社會事務部,https://publicadministration.un.org/zh/Research/UN-e-Government-Surveys,訪問時間2020年7月30日.

[22]俄羅斯國家服務數字化從無到有日臻完善[EB/OL].俄羅斯衛星通訊社,https://mp.weixin.qq.com/s/uuRqB_iEB0Jbw7QgZ0RZEw,訪問時間2020年7月30日.

[23]高際香.俄羅斯數字經濟發展與數字化轉型[J].歐亞經濟,2020,(1):21-37,125,127.

[24]龐鳳喜,楊雪.優化我國稅收營商環境研究——基于世界銀行2008—2018年版營商環境報告中國得分情況分析[J].東岳論叢,2018,(12):124-131,192.

[25]почему налоги мешают бизнесу в России Налоговая нагрузка — одно из главных препятствий для создания бизнеса в России[EB/OL].Тридцать один процент ВВП,https://yandex.com/turbo/s/forbes.ru/biznes/368651-tridcat-odin-procent-vvp-pochemu-nalogi-meshayut-biznesu-v-rossii?utm_source=turbo_turbo,訪問時間2020年7月20日.

[26]Эльяс Касми.Путин вводит для ИТ-компаний самые низкие налоговые ставки в мире[EB/OL].https://cnews.ru/news/top/2020-06-24_putin

_predlozhil_ustanovit,訪問時間2020年7月20日.

[27]郭連成.俄羅斯減稅政策措施評析[J].財政研究,2008,(6):73-77.

[28]財稅函[2017]226號 財政部關于政協十二屆全國委員會第五次會議第3071號(財稅金融類301號)提案答復的函[EB/OL].中國人民共和國財政部,http://szs.mof.gov.cn/jytafwgk_8391/2017jytafwgk/2017zxwytafwgk/201711/t20171102_2743146.html,訪問時間2020年7月30日.

[29]李林木,宛江,潘穎.我國稅務營商環境的國際比較與優化對策[J].稅務研究,2018,(4):3-9.

[30]宋林霖,張培敏.以放管服改革推進營商環境優化的路徑選擇——印度的經驗、教訓與啟示[J].學術界,2020,(5):32-42.

[31][美]道格拉斯·諾斯,羅伯斯·托馬斯.西方世界的興起[M].厲以平,蔡磊,譯.北京:華夏出版社,2017:88.

[32]Наталия Сергиевская, Анна Лушникова.Изменил не только роль России в мире, но и сам мир: названы достижения Владимира Путина за 20 лет у власти[EB/OL].https://russian.rt.com/russia/article/703518-blumberg-putin-20-let,訪問時間2020年7月20日.

(責任編輯 吳 楠)