美國房屋征收補(bǔ)償定價機(jī)制及其啟示

2021-03-21 21:33:44袁慶雯公云龍吳保喜陳姜全

中國房地產(chǎn)·綜合版 2021年11期

袁慶雯 公云龍 吳保喜 陳姜全

摘要:盡管當(dāng)前法律法規(guī)對房屋征收補(bǔ)償程序和標(biāo)準(zhǔn)作出了相關(guān)規(guī)定,但由于房屋征收中補(bǔ)償定價機(jī)制的不完善,仍然致使房屋征收糾紛時有發(fā)生。在梳理美國房屋征收補(bǔ)償程序的基礎(chǔ)上,深入分析了其補(bǔ)償定價機(jī)制的特點(diǎn),以此為借鑒,從行業(yè)監(jiān)管機(jī)制、評估人員遴選機(jī)制、補(bǔ)償價格協(xié)商定價等方面提出了完善我國房屋征收補(bǔ)償定價機(jī)制的建議。

關(guān)鍵詞:房屋征收補(bǔ)償;定價機(jī)制;中美比較

中圖分類號:F293 文獻(xiàn)標(biāo)識碼:A

文章編號:1001-9138-(2021)11-0068-73 收稿日期:2021-10-13

作者簡介:袁慶雯,中國礦業(yè)大學(xué)公共管理學(xué)院本科生。

公云龍,通訊作者,中國礦業(yè)大學(xué)公共管理學(xué)院副教授。

吳保喜,江蘇省徐州市價格認(rèn)定中心。

陳姜全,中國礦業(yè)大學(xué)公共管理學(xué)院本科生。

1 引言

“十四五”規(guī)劃綱要明確指出,我國將加快轉(zhuǎn)變城市發(fā)展方式,統(tǒng)籌城市規(guī)劃建設(shè)管理,實施城市更新行動,推動城市空間結(jié)構(gòu)優(yōu)化和品質(zhì)提升。房屋征收是城市更新改造中不可或缺的環(huán)節(jié),也是社會矛盾的集中爆發(fā)之地,被征收人上訪、群訪、鬧訪等事件時有發(fā)生。征收補(bǔ)償糾紛不僅延滯城市更新改造的如期完成,增加社會成本,甚至危害社會的和諧穩(wěn)定。當(dāng)前研究多從公共利益的界定、征收程序的正當(dāng)性和征收主體間的利益博弈等角度研究房屋征收糾紛問題。然而,分析近3年的房屋征收補(bǔ)償案件,涉及補(bǔ)償價格糾紛的案件分別占當(dāng)年房屋拆遷管理案件總量的56.5%、40.8%和36.7%,可見,征收補(bǔ)償價格爭議是導(dǎo)致征收糾紛的最重要的因素之一。因此,研究房屋征收中的補(bǔ)償定價機(jī)制對于完善我國房屋征收制度,提升社會治理能力和水平具有重要意義。

經(jīng)過多年發(fā)展,美國已形成比較系統(tǒng)的房屋征收程序與較為完善的補(bǔ)償管理辦法。盡管中美在政治體制、經(jīng)濟(jì)發(fā)展、社會文化等方面存在諸多差異,但在房屋征收過程中對被征收人權(quán)益的保護(hù)是一致的。本文將在梳理美國房屋征收補(bǔ)償程序的基礎(chǔ)上,深入分析其房屋征收補(bǔ)償定價的特點(diǎn),以期為我國房屋征收補(bǔ)償定價機(jī)制的完善提供有意義的借鑒和建議。

2 美國房屋征收程序及補(bǔ)償價格確定

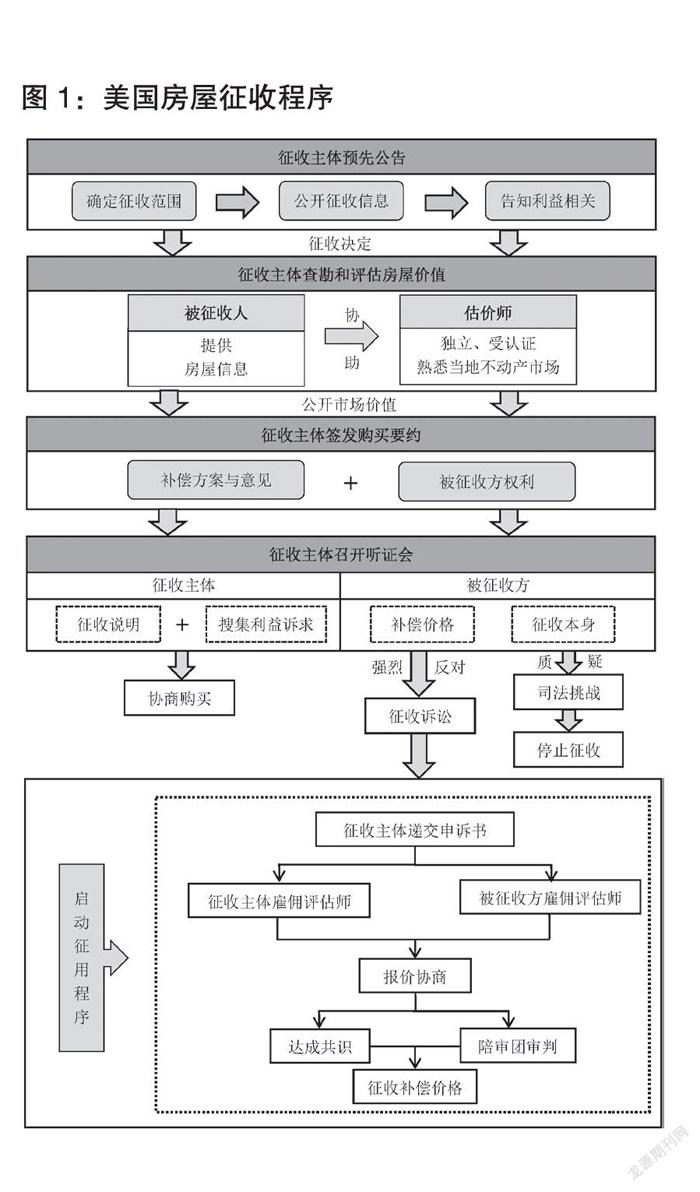

美國聯(lián)邦憲法賦予聯(lián)邦和州政府為公共利益征收私人不動產(chǎn)并給與公平補(bǔ)償?shù)臋?quán)力。依據(jù)《美國法典》第40卷第3113節(jié),普通征收程序大致如下(見圖1)。

(1)政府預(yù)先通告:政府根據(jù)工程需要確定征收范圍,公開征收信息,并進(jìn)行預(yù)先通告,告知相關(guān)利益公眾。

(2)政府方對征收財產(chǎn)進(jìn)行評估:政府委托獨(dú)立的、受認(rèn)證的并且熟悉當(dāng)?shù)夭粍赢a(chǎn)市場的評估師評估被征收財產(chǎn)的公平市場價值;在此過程中,政府會要求被征收人協(xié)助評估師查勘估價對象并提供相應(yīng)的信息。

(3)政府簽發(fā)購買要約:完成評估后,政府向被征收人發(fā)出購買要約以及相關(guān)補(bǔ)償方案和意見,購買要約中通常以評估的公開市場價值確定被征收房屋的公平補(bǔ)償價格。

(4)召開公開聽證會:舉行聽證會說明征收行為的必要性與合理性,并搜集被征收人的利益訴求。

(5)被征收人自行委托估價師開展評估:政府向被征收人發(fā)出購買要約時,同時知會被征收人可以自行選擇估價師進(jìn)行評估以獲取相應(yīng)的評估報告,征收人將為其償付合理的估價費(fèi)用,但是受雇估價師必須是經(jīng)過各州房地產(chǎn)估價人員辦公室許可的估價人員。

(6)價格溝通并達(dá)成協(xié)議:如果征收人和被征收人就補(bǔ)償價格達(dá)成一致,將簽署征收協(xié)議,在協(xié)議簽署30到60日內(nèi),征收人將支付補(bǔ)償款。

同時,美國法律也規(guī)定了房屋征收糾紛的司法救濟(jì)途徑。在召開聽證會環(huán)節(jié),征收主體在向被征收方說明征收的必要性與合理性,并了解被征收方的利益訴求后,征收雙方就被征收房屋進(jìn)行協(xié)商購買。若被征收人對征收本身提出質(zhì)疑,則可以提出司法挑戰(zhàn),迫使政府放棄征收行為;若被征收方就補(bǔ)償數(shù)額提出強(qiáng)烈的反對意見且雙方無法協(xié)商解決,則啟動“征用程序”。

首先,由征收主體(通常是政府)向被征收不動產(chǎn)所在地法院遞交申訴書,政府為了不影響公共利益可以預(yù)先向法庭支付適當(dāng)數(shù)額的補(bǔ)償金作為定金,并請求在最終判決前取得被征收財產(chǎn)。其次,法庭要求雙方分別聘請的獨(dú)立資產(chǎn)評估師提出評估報告并在當(dāng)庭交換,雙方最后一次進(jìn)行補(bǔ)償價金的平等協(xié)商,為和解爭取最后努力。最后,如果雙方不能達(dá)成一致,將由普通公民組成的民事陪審團(tuán)來確定“公平補(bǔ)償”價格。

3 美國房屋征收補(bǔ)償定價機(jī)制的特點(diǎn)

為確保房屋征收中的公平補(bǔ)償,保護(hù)被征收人合法權(quán)益,美國在確定房屋征收補(bǔ)償價格時具有如下特點(diǎn)。

3.1 健全獨(dú)立的監(jiān)督管理機(jī)制,嚴(yán)格規(guī)范房屋征收估價中估價師的執(zhí)業(yè)行為

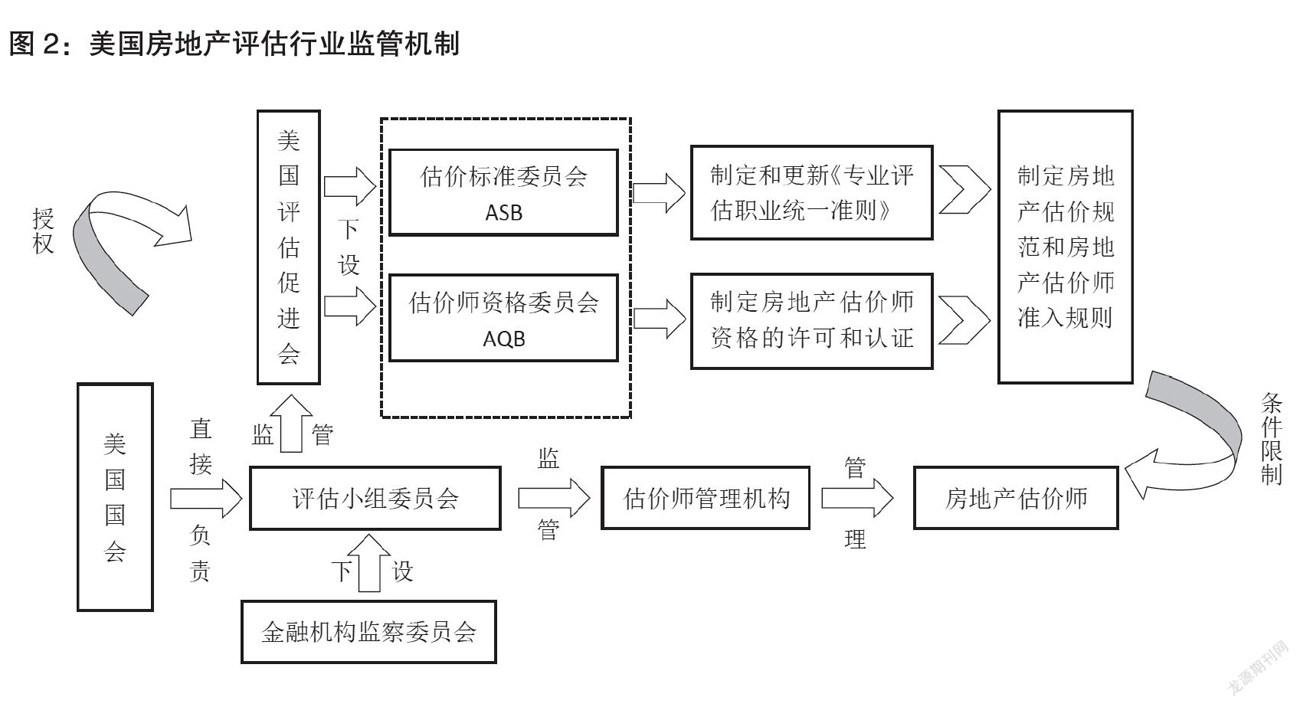

1989年,美國頒布《金融機(jī)構(gòu)恢復(fù)、改革和執(zhí)行法》(Financial Institutions Reform, Recovery and Enforcement Act of 1989, FIRREA),其第11條“房地產(chǎn)估價改革修正案”對房地產(chǎn)評估行業(yè)的監(jiān)督管理機(jī)制做出了詳細(xì)規(guī)定(見圖2)。在此法案中,美國評估促進(jìn)會(The Appraisal Foundation, TAF)獲得國會授權(quán)負(fù)責(zé)制定房地產(chǎn)估價規(guī)范和房地產(chǎn)估價師準(zhǔn)入規(guī)則。TAF是由北美9大評估行業(yè)協(xié)會創(chuàng)建的非盈利性組織,下設(shè)評估標(biāo)準(zhǔn)委員會(Appraisal Standards Board,ASB)和估價師資格委員會(Appraiser Qualifications Board,AQB),其中ASB負(fù)責(zé)制定和更新《專業(yè)評估執(zhí)業(yè)統(tǒng)一準(zhǔn)則》(Uniform Standards of Professional Appraisal Practice,USPAP),AQB負(fù)責(zé)制定房地產(chǎn)估價師資格的許可和認(rèn)證標(biāo)準(zhǔn)。

在實踐管理方面,各州均設(shè)立估價師管理機(jī)構(gòu)(State Appraiser Regulatory Agency)具體管理估價師的資格準(zhǔn)入和認(rèn)證工作。美國所有州均規(guī)定與聯(lián)邦監(jiān)管相關(guān)的不動產(chǎn)必須取得評估許可,另有35個州規(guī)定所有的不動產(chǎn)評估均需取得評估資質(zhì)。

美國聯(lián)邦政府不直接參與房地產(chǎn)估價行業(yè)的管理工作,但FIRREA修正案在聯(lián)邦金融機(jī)構(gòu)檢查委員會(Federal Financial Institutions Examination Council, FFIEC)內(nèi)設(shè)立了評估小組委員會(Appraisal Subcommittee, ASC),以監(jiān)管評估促進(jìn)促進(jìn)會(TAF)和各州估價師管理機(jī)構(gòu)的工作。若ASC發(fā)現(xiàn)某個州的估價管理和估價師認(rèn)證工作不合格,可以對其實施處罰,包括禁止該州認(rèn)證的估價師評估與聯(lián)邦交易相關(guān)的財產(chǎn)。

上述監(jiān)管機(jī)制保證了房屋征收評估中監(jiān)管機(jī)構(gòu)的獨(dú)立性和權(quán)威性,能夠更有效地監(jiān)督估價師規(guī)范執(zhí)業(yè)。首先,各州估價師管理機(jī)構(gòu)由直接向國會負(fù)責(zé)的評估小組委員會負(fù)責(zé)監(jiān)管,此垂直管理模式保證了監(jiān)管機(jī)構(gòu)與征收主體和被征收人之間的獨(dú)立性,能夠公平執(zhí)法。其次,與估價師或估價機(jī)構(gòu)利益相關(guān)的行業(yè)協(xié)會只負(fù)責(zé)行業(yè)標(biāo)準(zhǔn)和準(zhǔn)入規(guī)則的制定工作,但不負(fù)責(zé)具體管理工作,由此保證了管理工作的權(quán)威性,能夠通過認(rèn)證或許可制度更為嚴(yán)格的規(guī)范估價師的執(zhí)業(yè)行為。

3.2 嚴(yán)格的估價人員遴選機(jī)制,保證最具勝任能力的估價師參與征收價值評估

不同于一般房地產(chǎn)估價,美國房屋征收需要遵循專門的評估規(guī)范《聯(lián)邦土地征收統(tǒng)一評估準(zhǔn)則》(Uniform Appraisal Standards for Federal Land Acquisitions),此規(guī)范相較《專業(yè)評估執(zhí)業(yè)統(tǒng)一準(zhǔn)則》要更加復(fù)雜和嚴(yán)格。為此,征收主體和被征收人在遴選估價人員時通常需要遵循如下原則。

第一,參與房屋征收評估的估價人員必須是本州估價師管理機(jī)構(gòu)認(rèn)證或許可的估價師,且不得跨州執(zhí)業(yè),跨州執(zhí)業(yè)需要申請專項執(zhí)照。

第二,美國估價人員的分工高度專業(yè)化,因此需根據(jù)被征收房地產(chǎn)的類型(住宅、工廠、空地等)尋找相關(guān)專業(yè)領(lǐng)域的評估人員開展評估,評估人員必須是專業(yè)從事征收評估的估價師且熟悉當(dāng)?shù)赝惒粍赢a(chǎn)的市場狀況。

第三,征收評估人員必須有足夠的時間和精力投入到被征收房地產(chǎn)的實地查勘中,能夠認(rèn)真分析不動產(chǎn)的特征及因征收而產(chǎn)生的損毀情況,且能夠全身心投入到后續(xù)交涉或訴訟中。

第四,征收人員需要與法律專家、房屋建筑師等相關(guān)專業(yè)人士保持良好的合作關(guān)系,以及時獲得相關(guān)的專業(yè)幫助。

如此,可以保證最具勝任能力的估價師全身心的參與到房屋征收評估工作中,從而保證評估價值的可信性和準(zhǔn)確性。

3.3 征收雙方基于各自評估的市場價值協(xié)商定價,保證公平補(bǔ)償

在美國,房屋征收要給予被征收人“公平補(bǔ)償”(Just compensation),公平補(bǔ)償意味著對征收雙方都公平的一個補(bǔ)償數(shù)額,既不會損害被征收人的利益,也不會損害代表公眾利益的征收方的利益。公平補(bǔ)償?shù)臉?biāo)尺是“公開市場價值”(Fair market value),房地產(chǎn)估價師不決定公平補(bǔ)償數(shù)額,但需準(zhǔn)確客觀的評估被征收房屋的公開市場價值,供征收雙方確定既維護(hù)財產(chǎn)所有者權(quán)益又對征收主體有益的公平補(bǔ)償價值。房地產(chǎn)估價師在開展估價工作時,不得為當(dāng)事人的利益作辯護(hù),或適應(yīng)自己的利益。根據(jù)聯(lián)邦法律,征收雙方均可雇傭各自的估價師評估被征收房屋的公開市場價值(通常情況下,征收人將支付被征收人雇傭估價師的費(fèi)用),而后據(jù)此協(xié)商最終的公平補(bǔ)償價格。以市場價值為基礎(chǔ)的協(xié)商談判機(jī)制,一方面可保證補(bǔ)償?shù)墓叫裕硪环矫嬗仲x予了征收方一定的自由裁量權(quán),減少了補(bǔ)償糾紛的發(fā)生。當(dāng)征收雙方無法就補(bǔ)償價格達(dá)成一致時,則進(jìn)入司法程序,按照法定程序?qū)彶椴⒂煞ü倩蛟u審團(tuán)做出最終裁決。

4 對完善我國房屋征收補(bǔ)償定價機(jī)制的啟示

《國有土地上房屋征收與補(bǔ)償條例》對我國的房屋征收程序和補(bǔ)償行為做出了相關(guān)規(guī)定,要求被征收房屋價值由具有相應(yīng)資質(zhì)的房地產(chǎn)評估機(jī)構(gòu)按照房屋征收評估辦法評估確定。但在實際操作過程中,估價師執(zhí)業(yè)行為不規(guī)范、征收雙方肆意干涉評估工作、評估結(jié)果有失公允的現(xiàn)象時常發(fā)生,引發(fā)了大量矛盾糾紛,完善房屋征收補(bǔ)償定價機(jī)制迫在眉睫。

通過分析美國房屋征收程序及補(bǔ)償定價機(jī)制的特點(diǎn),本文認(rèn)為可從如下方面完善我國城市房屋征收補(bǔ)償定價機(jī)制。

4.1 建立健全基于公權(quán)力的房地產(chǎn)估價行業(yè)監(jiān)督管理機(jī)制,有效約束房屋征收補(bǔ)償評估中的執(zhí)業(yè)行為

我國《資產(chǎn)評估法》規(guī)定,評估行業(yè)可以按照專業(yè)領(lǐng)域依法設(shè)立行業(yè)協(xié)會,實行自律管理,并接受有關(guān)評估行政管理部門的監(jiān)督和社會監(jiān)督。具體到房地產(chǎn)估價行業(yè),中國房地產(chǎn)估價師與房地產(chǎn)經(jīng)紀(jì)人學(xué)會具體負(fù)責(zé)估價相關(guān)技術(shù)標(biāo)準(zhǔn)和職業(yè)規(guī)則的制定,并開展行業(yè)自律管理。然而,估價行業(yè)協(xié)會均由估價單位和個人組成,與估價機(jī)構(gòu)是相互依存的利益共同體,易受估價機(jī)構(gòu)的利益裹挾,失去嚴(yán)控估價質(zhì)量的動力,甚至為了與其他估價行業(yè)協(xié)會競爭而出現(xiàn)“護(hù)短”行為。此外,地方住建部門作為房地產(chǎn)估價行業(yè)的監(jiān)管機(jī)構(gòu),由于專業(yè)知識及技能的缺乏并沒有出臺相關(guān)辦法對房地產(chǎn)估價的從業(yè)行為進(jìn)行監(jiān)管;況且在房屋征收工作中,住建部門自身就是參與主體,由此產(chǎn)生了“自己監(jiān)管自己”之嫌,導(dǎo)致行政監(jiān)督難以達(dá)到預(yù)期。

借鑒發(fā)達(dá)國家經(jīng)驗,我國房地產(chǎn)估價行業(yè)應(yīng)在行業(yè)自律的基礎(chǔ)上,探索建立基于公權(quán)力的專業(yè)、獨(dú)立的行政監(jiān)督管理機(jī)制,強(qiáng)化監(jiān)管職能,嚴(yán)格約束房屋征收補(bǔ)償評估中估價師的執(zhí)業(yè)行為。在當(dāng)前房地產(chǎn)估價行業(yè)管理框架難以發(fā)生大的改變的情形下,可考慮引入價格認(rèn)定機(jī)構(gòu)建立房屋征收補(bǔ)償評估報告的復(fù)審機(jī)制,以此規(guī)范估價師的執(zhí)業(yè)行為,提升估價結(jié)果的科學(xué)性。一方面,價格認(rèn)定機(jī)構(gòu)作為隸屬于發(fā)展與改革委員會的公職專業(yè)估價部門,其與房屋征收的利益相關(guān)方之間存在一定的獨(dú)立性,可提升估價結(jié)果的公信力。另一方面,價格認(rèn)定機(jī)構(gòu)職責(zé)就是研究價格形成規(guī)律,有能力和技術(shù)在房屋征收補(bǔ)償價格評估報告復(fù)審中做出科學(xué)的判斷。在長期,可探索建立專業(yè)的、獨(dú)立的、相對垂直的行政監(jiān)督管理體制,負(fù)責(zé)估價行業(yè)的日常管理及監(jiān)督工作;與此同時,強(qiáng)化行業(yè)協(xié)會的標(biāo)準(zhǔn)制定職能,弱化其管理職能,以此避免行業(yè)自律的缺陷。

4.2 健全和完善征收估價機(jī)構(gòu)和人員遴選機(jī)制,選擇最具適配性的估價人員開展評估工作

根據(jù)我國《房地產(chǎn)估價機(jī)構(gòu)管理辦法》(2015年修訂本),除暫定期內(nèi)的三級資質(zhì)機(jī)構(gòu)外,其余估價機(jī)構(gòu)均可參與房屋征收評估工作。《國有土地上房屋征收與補(bǔ)償條例》則規(guī)定了參與機(jī)構(gòu)的遴選程序,評估機(jī)構(gòu)由被征收人協(xié)商選定,協(xié)商不成的,通過多數(shù)決定、隨機(jī)選定等方式確定。在具體操作中,一般是從房地產(chǎn)評估機(jī)構(gòu)庫里通過抽簽的方式隨機(jī)選定。上述遴選機(jī)制盡管對評估機(jī)構(gòu)的資質(zhì)進(jìn)行了約束,但無法約束估價機(jī)構(gòu)及具體參與征收評估的估價人員的履職能力,致使參與征收評估的估價人員的水平參差不齊,部分估價結(jié)果脫離實際,嚴(yán)重侵害了整體估價結(jié)果的公信力,引發(fā)矛盾糾紛。更有甚者,一些被征收人會委托其他地區(qū)不熟悉本地房地產(chǎn)市場評估狀況的評估機(jī)構(gòu)評估其被征收房屋的價值,其委派的房地產(chǎn)估價師則通常疏于實地查勘,僅依賴被征收人的描述開展評估工作,嚴(yán)重影響評估結(jié)果的客觀性、準(zhǔn)確性和公平性,也由此加劇了矛盾糾紛,擾亂房地產(chǎn)市場的正常秩序。

借鑒國外經(jīng)驗,我國應(yīng)健全和完善房屋征收中估價機(jī)構(gòu)和人員的遴選機(jī)制,不僅考慮其資質(zhì),還要考慮其履職能力,不僅遴選估價機(jī)構(gòu),還要遴選估價人員,以選擇適配性最高的估價人員開展評估工作。

具體而言,在現(xiàn)階段評估機(jī)構(gòu)選擇機(jī)制的基礎(chǔ)上,除資質(zhì)要求外,還要細(xì)化對估價機(jī)構(gòu)和估價人員履職能力的要求和標(biāo)準(zhǔn),履職能力不符合要求的估價機(jī)構(gòu)不能入庫。比如,可以限定參與征收評估的房地產(chǎn)估價機(jī)構(gòu)的從業(yè)范圍,明確不熟悉當(dāng)?shù)胤康禺a(chǎn)市場業(yè)務(wù)的估價機(jī)構(gòu)不得參與當(dāng)?shù)胤课菡魇赵u估。其次,要加強(qiáng)對參與房屋征收的注冊房地產(chǎn)估價師的管理工作,可建立房屋征收估價人員信息庫,根據(jù)房地產(chǎn)估價師的執(zhí)業(yè)能力、評估實踐經(jīng)驗、評估報告含量、擅長領(lǐng)域等情況確定相應(yīng)的執(zhí)業(yè)等級標(biāo)準(zhǔn),實現(xiàn)升降結(jié)合的動態(tài)分級管理。

4.3 引入價格調(diào)解機(jī)構(gòu)參與補(bǔ)償定價,在公平補(bǔ)償?shù)幕A(chǔ)上規(guī)范自由裁量權(quán)的使用

《國有土地上房屋征收與補(bǔ)償條例》規(guī)定被征收房屋的補(bǔ)償價值不得低于房屋征收決定公告之日被征收房屋類似房地產(chǎn)的市場價格,被征收房屋的價值由具有相應(yīng)資質(zhì)的房地產(chǎn)價格評估機(jī)構(gòu)按照房屋征收評估辦法評估。此舉實質(zhì)上給予了房屋征收主體一定的自由裁量權(quán),也給予了征收雙方一定的協(xié)商空間。然而,在實際操作中,征收主體一方面由于缺乏專業(yè)的估價知識,無法對被征收房屋的價值做出準(zhǔn)確判斷,一方面出于所謂的公平公正考慮,通常以評估機(jī)構(gòu)的評估價值作為最終補(bǔ)償標(biāo)準(zhǔn)。在此剛性模式下,征收雙方出于各自利益的考量會想方設(shè)法干預(yù)估價師的評估工作,嚴(yán)重干擾了評估工作的獨(dú)立性與公正性,致使估價人員將征收雙方的協(xié)商過程內(nèi)化于估價過程,在評估過程中對當(dāng)事人的利益進(jìn)行辯護(hù),將評估價格變?yōu)檠a(bǔ)償價格,違背估價的公平原則,并使評估結(jié)果偏離公開市場價值,造成更大的信任危機(jī)。此外,過于剛性的補(bǔ)償標(biāo)準(zhǔn)也縮減了征收雙方的緩沖空間,推高了行政訴訟幾率,產(chǎn)生了巨大的社會成本。

在房屋征收補(bǔ)償定價中,要嚴(yán)格區(qū)分被征收房屋的公開市場價值及征收的公平補(bǔ)償價值,不能將兩個概念等同或混淆;要明確評估機(jī)構(gòu)的目的在于評估被征收房屋的市場價值,而非確定補(bǔ)償價值,從而確保評估工作的獨(dú)立性,提升評估結(jié)果的公信力。此外,可以設(shè)立囊括價格認(rèn)定、司法機(jī)關(guān)在內(nèi)價格協(xié)調(diào)機(jī)構(gòu),用以協(xié)調(diào)征收主體與被征收人對于公平補(bǔ)償價值的爭端,確保補(bǔ)償價值的公平性與合理性,提升公信力。引入包含各方力量的價格協(xié)調(diào)機(jī)構(gòu)參與補(bǔ)償價值的協(xié)商過程,一方面可以彌補(bǔ)征收主體專業(yè)知識的不足,避免自由裁量權(quán)的過度使用,提升補(bǔ)償價值的公信力;另一方面在協(xié)商過程中也使被征收人利益訴求得以合理的表達(dá),減少矛盾糾紛的發(fā)生比率,避免矛盾糾紛的激化,提升房屋征收工作的效率。

參考文獻(xiàn):

1.鐘剛強(qiáng) 周晶.論城市更新中房屋征收的公共利益屬性.晟典律師評論.2021.03

2.盧丹.程序正當(dāng) 保障房屋被征收人合法權(quán)益.中國建設(shè)報.2011.01.26

3.慕良澤 趙勇.利益博弈:土地征收中多元主體的行為邏輯研究——基于文獻(xiàn)梳理及其反思.地方治理研究.2020.01

4.李樂 田振國 張新花 等.美國不動產(chǎn)征收典型案例分析及啟示.山東國土資源.2018.08

5.龔曉莉.以美國行政征收程序為借鑒構(gòu)建城市房屋拆遷補(bǔ)償安置正當(dāng)程序.西南農(nóng)業(yè)大學(xué)學(xué)報(社會科學(xué)版).2012.10 (08)

6.陳曉芳.美國不動產(chǎn)征收補(bǔ)償司法實踐之解析.廣東財經(jīng)大學(xué)學(xué)報.2014.29 (03)

7.沈飛 趙久田 李文謙.中美土地征收制度比較研究.中國土地.2015.06

8.周元立.中小房地產(chǎn)估價機(jī)構(gòu)的發(fā)展道路.房地產(chǎn)評估.2013.12

9.楊志全.城市房屋征收補(bǔ)償政策研究.黑龍江大學(xué).2019

3455501908238