頁巖氣開發(fā)項(xiàng)目多層次效益評(píng)價(jià)研究

2021-03-24 08:18:52孟新

中國礦業(yè) 2021年3期

關(guān)鍵詞:效益評(píng)價(jià)

孟 新

(中石化石油勘探開發(fā)研究院,北京 100083)

頁巖氣在當(dāng)今的化石能源中占具越來越重要的地位。美國經(jīng)過頁巖氣革命實(shí)現(xiàn)了能源獨(dú)立和能源轉(zhuǎn)型,而且較大程度上改變了國際能源秩序和世界油氣市場(chǎng)的供需格局。天然氣是中國能源轉(zhuǎn)型關(guān)鍵時(shí)期的最佳過渡能源,面對(duì)經(jīng)濟(jì)發(fā)展需求和日趨惡化的地緣政治環(huán)境,中國亟需快速發(fā)展天然氣來保障經(jīng)濟(jì)發(fā)展和能源安全。促進(jìn)頁巖氣產(chǎn)業(yè)發(fā)展對(duì)保障我國能源供給、推動(dòng)能源轉(zhuǎn)型、應(yīng)對(duì)國際氣候變化壓力、促進(jìn)經(jīng)濟(jì)長(zhǎng)期可持續(xù)發(fā)展具有重要意義。然而,國內(nèi)頁巖氣開發(fā)投資大、成本高,勘探開發(fā)成本是美國的2~3倍[1],單純從經(jīng)濟(jì)效益方面考慮缺乏競(jìng)爭(zhēng)力,極大地影響了投資者的積極性[2-3],阻礙了產(chǎn)業(yè)發(fā)展。

作為重要的戰(zhàn)略性能源,頁巖氣開發(fā)不僅可以帶來經(jīng)濟(jì)效益,同時(shí)在油氣公司層面可以促進(jìn)油田和工程板塊的協(xié)同創(chuàng)效、促進(jìn)上中下游一體化協(xié)同發(fā)展創(chuàng)收,在國家層面可以提高國家能源安全、減少碳排放和增加稅收。因此,從項(xiàng)目、公司、國家多個(gè)層面客觀綜合評(píng)估頁巖氣開發(fā)項(xiàng)目效益,全面考量其經(jīng)濟(jì)可行性,是國有企業(yè)體現(xiàn)責(zé)任擔(dān)當(dāng)、做好頁巖氣開發(fā)項(xiàng)目決策的重要前提和參考,對(duì)促進(jìn)我國頁巖氣產(chǎn)業(yè)大規(guī)模商業(yè)化發(fā)展具有重要的理論意義和現(xiàn)實(shí)意義。

1 研究現(xiàn)狀

目前,在頁巖氣開發(fā)項(xiàng)目效益評(píng)價(jià)方面,已有相關(guān)學(xué)者對(duì)項(xiàng)目經(jīng)濟(jì)效益、環(huán)境和能源安全等社會(huì)效益進(jìn)行研究。經(jīng)濟(jì)效益評(píng)價(jià)方面主要包括經(jīng)濟(jì)效益評(píng)價(jià)參數(shù)分析[4]、評(píng)價(jià)方法研究[5-6]、影響因素研究[2,7]、實(shí)例評(píng)價(jià)[8];能源安全效益評(píng)價(jià)方面主要研究了社會(huì)效益的構(gòu)成[9]、能源安全效益評(píng)價(jià)方法[10];環(huán)境效益主要有頁巖氣開發(fā)對(duì)環(huán)境的利弊影響研究[11]和環(huán)境效益的評(píng)估方法[3]。綜合現(xiàn)有研究,在頁巖氣開發(fā)項(xiàng)目經(jīng)濟(jì)評(píng)價(jià)方法方面已經(jīng)比較成熟,對(duì)社會(huì)效益的研究還不夠系統(tǒng)全面,并且僅有其中的能源安全效益和環(huán)境效益初步形成了定量化評(píng)價(jià)方法,缺乏從更高層面以多個(gè)層次和角度對(duì)頁巖氣開發(fā)項(xiàng)目進(jìn)行系統(tǒng)、全面效益評(píng)估的分析與方法研究,不足以指導(dǎo)頁巖氣開發(fā)項(xiàng)目的實(shí)際決策。

因此,本文綜合調(diào)研分析頁巖氣開發(fā)全過程、全產(chǎn)業(yè)鏈中對(duì)項(xiàng)目本身、油氣公司和國家形成的效益,分別對(duì)項(xiàng)目在項(xiàng)目、公司和國家三個(gè)層面能夠帶來的效益內(nèi)容進(jìn)行了分析及定量化評(píng)價(jià)方法研究,力圖為全面客觀評(píng)價(jià)頁巖氣開發(fā)項(xiàng)目效益,做出正確的判斷和開發(fā)決策提供科學(xué)的方法支撐和參考。

2 多層次效益及評(píng)價(jià)方法

2.1 項(xiàng)目層面經(jīng)濟(jì)效益及評(píng)價(jià)方法

頁巖氣開發(fā)項(xiàng)目在項(xiàng)目層面能夠帶來的效益就是顯性的經(jīng)濟(jì)效益,是通過經(jīng)濟(jì)評(píng)價(jià)形成的項(xiàng)目經(jīng)濟(jì)可行性的判斷和認(rèn)識(shí)。頁巖氣開發(fā)項(xiàng)目的經(jīng)濟(jì)評(píng)價(jià)在原理上與一般油氣田開發(fā)建設(shè)項(xiàng)目相同,基本上可以采用常規(guī)氣田開發(fā)項(xiàng)目的經(jīng)濟(jì)評(píng)價(jià)方法[5],只是由于開發(fā)技術(shù)等不同,在經(jīng)濟(jì)評(píng)價(jià)參數(shù)的構(gòu)成和取值上有所差別。主要采用折現(xiàn)現(xiàn)金流原理,通過測(cè)算評(píng)價(jià)期內(nèi)各年的現(xiàn)金流量來測(cè)算凈現(xiàn)值、內(nèi)部收益率、投資回收期等指標(biāo),從而測(cè)算項(xiàng)目經(jīng)濟(jì)效益。

2.2 公司層面協(xié)同效益及評(píng)價(jià)方法

對(duì)于上中下游、開發(fā)和工程一體化的油氣公司而言,開發(fā)頁巖氣不僅能為上游生產(chǎn)企業(yè)帶來經(jīng)濟(jì)效益,同時(shí)也會(huì)為產(chǎn)業(yè)鏈上其他業(yè)務(wù)帶來產(chǎn)業(yè)鏈協(xié)同效益。首先,頁巖氣產(chǎn)能建設(shè)項(xiàng)目的實(shí)施會(huì)增加工程板塊鉆井工作量,提高鉆機(jī)利用率,從而增加工程板塊營業(yè)收入及利潤(rùn)。其次,上游生產(chǎn)的頁巖氣需要通過管道運(yùn)輸?shù)礁魇〉奶烊粴忾T站,將有效增加管道的輸運(yùn)量和下游天然氣銷售公司銷售量,為中游管道板塊和下游銷售板塊增加營業(yè)收入及利潤(rùn)。因此,頁巖氣開發(fā)將有效促進(jìn)上中下游協(xié)同創(chuàng)收,產(chǎn)業(yè)鏈協(xié)同效益就是項(xiàng)目實(shí)施后相比于不實(shí)施為工程板塊、管道與銷售業(yè)務(wù)帶來的凈利潤(rùn)增加值,應(yīng)在進(jìn)行項(xiàng)目是否實(shí)施的決策時(shí)給予適當(dāng)考慮。

2.2.1 工程板塊協(xié)同效益

工程板塊協(xié)同效益表現(xiàn)為項(xiàng)目產(chǎn)建期進(jìn)行工程建設(shè)時(shí)增加的鉆井工作量帶來的工程板塊利潤(rùn)增加,為一次性收益。考慮到鉆井設(shè)備等是采用平均年限法折舊,所以假設(shè)項(xiàng)目不會(huì)引起折舊變化,其產(chǎn)建期帶來的工程板塊現(xiàn)金流增加與利潤(rùn)增加值相同,可表示為式(1)。

工程板塊協(xié)同效益=項(xiàng)目鉆井?dāng)?shù)×平均單井鉆井周期×(鉆井日費(fèi)-平均每日單井鉆井成本)×(1-所得稅稅率)

(1)

2.2.2 管道與銷售業(yè)務(wù)協(xié)同效益

管道與銷售業(yè)務(wù)協(xié)同效益表現(xiàn)為項(xiàng)目在整個(gè)評(píng)價(jià)期中,由每年頁巖氣產(chǎn)量增加帶來的管道與銷售業(yè)務(wù)利潤(rùn)增加。管道及銷售業(yè)務(wù)也主要采用平均年限法折舊,所以假設(shè)項(xiàng)目帶來的現(xiàn)金流增加與利潤(rùn)增加值相同。其定量評(píng)價(jià)可以采用每年頁巖氣產(chǎn)量與單位氣帶來的管道、銷售業(yè)務(wù)利潤(rùn)增加值的乘積進(jìn)行測(cè)算。

當(dāng)使用自有管道運(yùn)輸時(shí),管道與銷售板塊協(xié)同效益可表示為式(2)。

管道與銷售板塊協(xié)同效益=[(門站價(jià)格-井口價(jià)格-管輸成本)+(用戶銷售價(jià)格-門站價(jià)格-銷售成本)]×頁巖氣產(chǎn)量×(1-所得稅稅率)=(用戶銷售價(jià)格-井口價(jià)格-管輸成本-銷售成本)×頁巖氣產(chǎn)量×(1-所得稅稅率)

(2)

當(dāng)使用管道公司管道運(yùn)輸時(shí),只有銷售板塊協(xié)同效益,可表示為式(3)。

銷售板塊協(xié)同效益=(用戶銷售價(jià)格-門站價(jià)格-銷售成本)]×頁巖氣產(chǎn)量×(1-所得稅稅率)

(3)

2.3 國家層面社會(huì)效益及評(píng)價(jià)方法

頁巖氣的規(guī)模開發(fā)及利用是一項(xiàng)龐大的系統(tǒng)工程,加快頁巖氣開發(fā)除項(xiàng)目本身的經(jīng)濟(jì)效益和為公司帶來的上中下游協(xié)同創(chuàng)收效益外,還將為國家?guī)憝h(huán)境效益、能源安全效益、增加稅收,并且可以提升相關(guān)能源領(lǐng)域技術(shù)、產(chǎn)品的質(zhì)量,增加勞動(dòng)力需求、擴(kuò)大就業(yè)機(jī)會(huì),對(duì)促進(jìn)經(jīng)濟(jì)可持續(xù)發(fā)展具有重大意義。本文重點(diǎn)對(duì)相對(duì)顯著的環(huán)境效益、能源安全效益和稅收效益進(jìn)行定量化研究。

2.3.1 環(huán)境效益

頁巖氣作為清潔能源,其開發(fā)和使用相對(duì)于煤炭而言空氣污染物的排放量大幅減少,環(huán)境效益明顯。然而頁巖氣開采與常規(guī)氣相比也存在著一系列環(huán)境風(fēng)險(xiǎn)。首先,在鉆井階段,鉆進(jìn)時(shí)會(huì)產(chǎn)生大量巖屑,使用的鉆井液有污染地下水的風(fēng)險(xiǎn);在水力壓裂階段,水資源和砂的用量巨大,頁巖氣大規(guī)模開發(fā)很可能會(huì)造成水位下降、對(duì)周邊居民用水構(gòu)成威脅,同時(shí)壓裂液返排和鉆井洗井過程會(huì)產(chǎn)生一定量的廢水、廢液,對(duì)地表水有污染風(fēng)險(xiǎn);在產(chǎn)氣階段,其開發(fā)、運(yùn)輸及存儲(chǔ)過程中會(huì)有少量的甲烷逸散,甲烷的溫室效應(yīng)強(qiáng),對(duì)大氣環(huán)境威脅較大[3,11]。

針對(duì)頁巖氣開發(fā)的環(huán)境效益,余國合等[3]深入研究了頁巖氣相對(duì)于煤炭開發(fā)的環(huán)保優(yōu)勢(shì)和環(huán)境威脅,對(duì)頁巖氣相對(duì)于煤炭燃燒的減排效益、減少煤炭開采帶來的環(huán)保效益、扣減頁巖氣開發(fā)自身的環(huán)境風(fēng)險(xiǎn)后,所形成的頁巖氣開發(fā)項(xiàng)目綜合環(huán)境效益進(jìn)行了細(xì)致的論述,并給出了評(píng)價(jià)方法。

頁巖氣開發(fā)利用環(huán)境效益=各類污染氣體減排量×氣體環(huán)境市場(chǎng)單價(jià)+煤炭開采各類污染物產(chǎn)生量×污染物治理單價(jià)-頁巖氣開采各類污染物產(chǎn)生量×污染物處理成本

(4)

黎江峰等[10]根據(jù)頁巖氣開發(fā)和煤炭開采過程中的污染氣體排放量、污染物產(chǎn)生量數(shù)據(jù),采用當(dāng)時(shí)的氣體環(huán)境市場(chǎng)價(jià)格、污染物治理單價(jià)及污染物處理成本,測(cè)算了開發(fā)頁巖氣的環(huán)境效益。 經(jīng)其測(cè)算,頁巖氣開發(fā)可以帶來相對(duì)煤炭燃燒的減排效益0.53元/m3,減少煤炭開采帶來的環(huán)保效益0.08元/m3,頁巖氣開發(fā)環(huán)境成本0.01元/m3,合計(jì)頁巖氣開發(fā)綜合環(huán)境效益為0.53+0.08-0.01=0.60元/m3,即每開發(fā)單位頁巖氣可以帶來0.60元的環(huán)境效益。

頁巖氣開發(fā)環(huán)境效益貫穿項(xiàng)目的整個(gè)生命期,每年的環(huán)境效益為頁巖氣產(chǎn)量與單位氣環(huán)境效益的乘積。

2.3.2 能源安全效益

國內(nèi)油氣產(chǎn)量的增加,將增強(qiáng)國家能源供給,促使能源安全進(jìn)一步穩(wěn)固。能源戰(zhàn)略儲(chǔ)備是保障國家能源安全的另一種途徑,國際上能源戰(zhàn)略儲(chǔ)備的標(biāo)準(zhǔn)是國家90 d的能源進(jìn)口量[12]。如果國內(nèi)油氣產(chǎn)量增加,將相應(yīng)減少所需的能源進(jìn)口量,從而減少所需的能源戰(zhàn)略儲(chǔ)備規(guī)模[13]。

在天然氣消費(fèi)量一定的情況下,國內(nèi)頁巖氣產(chǎn)量的增加將減少天然氣進(jìn)口量,從而降低能源戰(zhàn)略儲(chǔ)備規(guī)模,而建設(shè)運(yùn)營能源儲(chǔ)備庫,需要大量的資金投入。因此,頁巖氣開發(fā)項(xiàng)目能源安全效益的量化測(cè)算,可以采用因產(chǎn)量增加而減少的能源戰(zhàn)略儲(chǔ)備成本來測(cè)算[13-14],表示為式(5)。

能源安全效益=產(chǎn)量/生產(chǎn)天數(shù)×90 d×單位氣戰(zhàn)略儲(chǔ)備成本

(5)

能源安全效益隨著頁巖氣產(chǎn)量的逐年遞減,每年都不相同,但單位氣能源安全效益相同。

2.3.3 稅收增加效益

頁巖氣項(xiàng)目的開發(fā)在生產(chǎn)、運(yùn)輸和銷售階段可以增加國家的資源稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加、所得稅收入,這也是項(xiàng)目開發(fā)為國家?guī)淼念~外效益。為簡(jiǎn)化計(jì)算,在開發(fā)生產(chǎn)階段考慮所有稅金,工程板塊和管道與銷售業(yè)務(wù)僅考慮增加的所得稅貢獻(xiàn),測(cè)算方法見式(6)。

稅收增加效益=生產(chǎn)單位增加稅金+工程板塊增加所得稅+管道與銷售業(yè)務(wù)增加所得稅

(6)

3 實(shí)例應(yīng)用

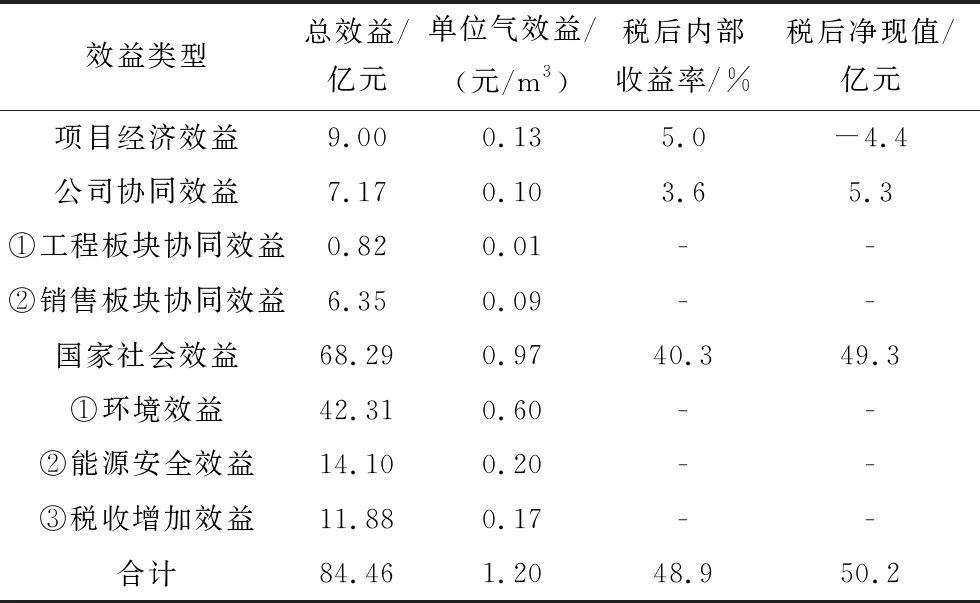

某頁巖氣區(qū)塊產(chǎn)能建設(shè)項(xiàng)目,共動(dòng)用面積68.7 km2,動(dòng)用儲(chǔ)量729.2×108m3,部署17個(gè)平臺(tái)67口井,總投資60億元,新建產(chǎn)能15億m3。

3.1 項(xiàng)目經(jīng)濟(jì)效益

該項(xiàng)目評(píng)價(jià)期15 a,評(píng)價(jià)期內(nèi)累計(jì)產(chǎn)量75億m3,商品量70.5億m3,總利潤(rùn)12億元,繳納稅金及附加6.5億元,繳納所得稅3億元,稅后凈利潤(rùn)9億元,單位氣稅后凈利潤(rùn)0.13元/m3。經(jīng)項(xiàng)目經(jīng)濟(jì)評(píng)價(jià),在不含稅價(jià)1.3元/m3,假設(shè)2021—2024年每年補(bǔ)貼0.2元/m3條件下,折現(xiàn)率為8%時(shí),稅后凈現(xiàn)值-4.4億元,稅后內(nèi)部收益率5%。

3.2 公司協(xié)同效益

3.2.1 工程板塊協(xié)同效益

項(xiàng)目設(shè)計(jì)67口井,總共鉆井周期5 435 d,鉆井費(fèi)用8.5萬元/d,假設(shè)平均單井鉆井總成本為6.5萬元/d,則鉆井利潤(rùn)為2萬元/d,整個(gè)項(xiàng)目鉆井總利潤(rùn)1.09億元,扣除所得稅0.27億元,鉆井凈利潤(rùn)即工程板塊協(xié)同效益0.82億元,在項(xiàng)目評(píng)價(jià)期第一年發(fā)生,單位氣工程板塊協(xié)同效益0.01元/m3。

3.2.2 管道與銷售板塊協(xié)同效益

該項(xiàng)目頁巖氣送入“川氣東送”管道,非自有管道,所以公司協(xié)同效益僅為銷售板塊的協(xié)同效益。根據(jù)公司臨近區(qū)塊歷史銷售情況,用戶銷售價(jià)格約為2.05元/m3,氣源通過管輸后,一般獲取成本為1.85元/m3,銷售成本約0.08元/m3,因此,單位頁巖氣銷售公司可獲得稅前利潤(rùn)0.12元/m3,項(xiàng)目增加利潤(rùn)總額8.46億元,扣除所得稅2.11億元,凈利潤(rùn)即銷售板塊因該項(xiàng)目獲得協(xié)同效益為6.35億元,在整個(gè)評(píng)價(jià)期發(fā)生,單位氣銷售板塊協(xié)同效益0.09元/m3。

在經(jīng)濟(jì)效益基礎(chǔ)上考慮公司協(xié)同效益,對(duì)項(xiàng)目進(jìn)行經(jīng)濟(jì)評(píng)價(jià)得到項(xiàng)目稅后凈現(xiàn)值0.9億元,稅后內(nèi)部收益率8.6%。

3.3 國家社會(huì)效益

1) 環(huán)境效益。單位頁巖氣開發(fā)環(huán)境效益為0.6元/m3,根據(jù)項(xiàng)目總產(chǎn)量計(jì)算總環(huán)境效益為42.31億元,在整個(gè)評(píng)價(jià)期發(fā)生。

2) 能源安全效益。單位氣的戰(zhàn)略儲(chǔ)備成本為0.8元/m3[15],假設(shè)生產(chǎn)天數(shù)為360 d,根據(jù)能源安全效益公式得到單位氣能源安全效益為0.2元/m3,項(xiàng)目總能源安全效益為14.1億元,在整個(gè)評(píng)價(jià)期發(fā)生。

3) 稅收增加效益。評(píng)價(jià)期內(nèi),在生產(chǎn)階段累計(jì)繳納稅金及附加6.5億元,繳納所得稅3億元,工程板塊因該項(xiàng)目多繳納所得稅0.27億元,銷售公司多繳納所得稅2.11億元,對(duì)國家增加的總稅收貢獻(xiàn)為11.9億元,單位氣對(duì)國家稅收增加的效益為0.17元/m3。

在經(jīng)濟(jì)效益和公司協(xié)同效益基礎(chǔ)上,考慮國家社會(huì)效益對(duì)項(xiàng)目進(jìn)行經(jīng)濟(jì)評(píng)價(jià),得到項(xiàng)目稅后凈現(xiàn)值50.2億元,稅后內(nèi)部收益率48.9%。

綜上,該區(qū)塊頁巖氣開發(fā)項(xiàng)目各層次效益見表1,如果僅考慮項(xiàng)目自身經(jīng)濟(jì)效益,項(xiàng)目無法達(dá)到公司8%的收益率要求;在此基礎(chǔ)上,若考慮項(xiàng)目為公司帶來的上下游協(xié)同效益,內(nèi)部收率將增加3.6%,凈現(xiàn)值增加5.3億元,滿足公司投資收益率要求;若在此基礎(chǔ)上繼續(xù)考慮項(xiàng)目為國家?guī)淼纳鐣?huì)效益,項(xiàng)目?jī)?nèi)部收益率和凈現(xiàn)值將大幅增加。由此可見,對(duì)于公司而言,盡管項(xiàng)目自身的盈利能力不強(qiáng),但是從公司整體考慮,項(xiàng)目是可以實(shí)施的,站在國家層面來考慮項(xiàng)目決策,更應(yīng)該支持該類項(xiàng)目的投資實(shí)施。

表1 某區(qū)塊頁巖氣開發(fā)項(xiàng)目各層面效益

4 建 議

頁巖氣開發(fā)項(xiàng)目是關(guān)乎國家能源戰(zhàn)略、中國能源消費(fèi)結(jié)構(gòu)調(diào)整的重大決策項(xiàng)目。因此,在項(xiàng)目決策過程中應(yīng)不僅局限于對(duì)項(xiàng)目經(jīng)濟(jì)效益的考查,還應(yīng)立足整個(gè)公司的發(fā)展以及國家能源行業(yè)發(fā)展的視角,全面綜合考量項(xiàng)目各層次效益進(jìn)行項(xiàng)目投資決策。

本文構(gòu)建的各層面效益量化測(cè)算模型,可以用于頁巖氣開發(fā)項(xiàng)目各層次效益測(cè)算及分層次經(jīng)濟(jì)評(píng)價(jià),是項(xiàng)目評(píng)價(jià)決策較為科學(xué)實(shí)用的方法工具。某區(qū)塊頁巖氣產(chǎn)能建設(shè)項(xiàng)目的多層次效益評(píng)價(jià)實(shí)例表明,部分頁巖氣開發(fā)項(xiàng)目由于資源品位差、投資高等因素影響,自身的盈利能力較弱,盡管公司從整體角度考慮可以支持該類項(xiàng)目開發(fā),但對(duì)項(xiàng)目實(shí)施單位而言,并沒有收到實(shí)質(zhì)性的收益支持,缺乏投資建產(chǎn)的動(dòng)力。而項(xiàng)目為國家?guī)淼纳鐣?huì)效益巨大,從國家整體利益來考慮,應(yīng)大力促進(jìn)頁巖氣產(chǎn)業(yè)發(fā)展,因此,有必要長(zhǎng)期延續(xù)頁巖氣補(bǔ)貼等政策,加大補(bǔ)貼優(yōu)惠和企業(yè)研發(fā)資金支持力度,將巨大的社會(huì)效益以補(bǔ)貼等形式內(nèi)化為頁巖氣生產(chǎn)單位實(shí)際效益,激發(fā)上游生產(chǎn)單位勘探開發(fā)熱情,促進(jìn)頁巖氣產(chǎn)業(yè)快速規(guī)模化發(fā)展。

猜你喜歡

今日農(nóng)業(yè)(2022年16期)2022-09-22 05:38:36

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:43:28

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學(xué)技術(shù)-中醫(yī)藥現(xiàn)代化(2021年10期)2021-03-02 05:52:06

新世紀(jì)智能(英語備考)(2019年10期)2019-12-16 09:07:40

當(dāng)代水產(chǎn)(2019年1期)2019-05-16 02:42:02

今日農(nóng)業(yè)(2019年14期)2019-01-04 08:57:40

中國衛(wèi)生(2016年1期)2016-01-24 07:00:03

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26