人民幣匯率變動及鄰國匯率效應與中國對“一帶一路”沿線國家出口貿易的關系研究

2021-03-24 10:01:15郭樹華薛延趙晨

時代金融 2021年4期

關鍵詞:一帶一路

郭樹華 薛延 趙晨

摘要:基于人民幣匯率波動幅度逐年增大與“一帶一路”政策逐漸落實實施的現實背景,考慮到“一帶一路”沿線國家獨特的地理位置(即它們之間大多是相鄰的),本文在傳統的匯率變動如何影響一國出口貿易的研究框架中引入了鄰國匯率這一變量,研究鄰國匯率和雙邊匯率變動對出口貿易的影響。并且考慮到“一帶一路”沿線位于不同區域國家的貿易結構差異較大,文中將所有的“一帶一路”沿線國家按地區分別劃分為東南亞、南亞、中亞、西亞、中東歐、獨聯體、東亞七個地區,分別對這七個區域展開了上述研究。考慮到不同行業間可能存在異質性,還基于分行業數據對上述問題進行了考察。結果表明:人民幣匯率波動率的上升和鄰國匯率變動對中國向“一帶一路”沿線國家出口貿易有顯著負向影響,“一帶一路”沿線各地區間以及各行業間均存在明顯的異質性。

關鍵詞:人民幣匯率 鄰國匯率效應 一帶一路

一、引言

近年來,人民幣兌世界各主要貨幣的匯率波動幅度逐漸加大,其中人民幣兌英鎊匯率波動幅度最大,在15年內人民幣相對于英鎊升值近一倍,尤其是2007年至2009年間,升值趨勢更為明顯。與之類似的是,人民幣兌歐元匯率在2007年至2010年間升值幅度較大,2014年和2015年拐點較為明顯。而人們最為關注的人民幣兌美元的匯率近年來波動幅度同樣較大,在2014年前,人民幣兌美元匯率持續升值,而2015年至2016年人民幣兌美元開始出現貶值,2017年至2018年又開始逐漸升值。據此我們有理由推斷,隨著未來一系列宏觀調控政策的成功實施,人民幣匯率的市場化特征將越來越明顯,其波動幅度可能還將逐步增加。

同時,隨著中國經濟增速逐步降低到中高速增長水平、人民幣匯率波動幅度逐步增大,為進一步挖掘我國對外貿易的增長潛力,保證中國經濟的穩步發展,中國國家主席習近平于2013年下半年先后提出了共建“絲綢之路經濟帶”和“21世紀海上絲綢之路”的倡議,“一帶一路”愿景與行動文件也于2015年3月28日正式出臺。隨著“一帶一路”政策的穩步推進,近年來,中國對“一帶一路”沿線國家的出口占中國出口總額的份額逐年攀升,從2004年的16.6%上升至2018年的28.4%,漲幅近一倍,近15年內的平均占比份額為23.82%;自2012年以來,“一帶一路”沿線國家在中國出口貿易市場上所占份額均超過了四分之一。

基于上述背景,筆者認為通過分析鄰國匯率影響出口貿易的理論機制,并在傳統的研究出口貿易的實證模型中加入鄰國匯率這一第三國變量進行實證研究,有利于探究“一帶一路”沿線某特定國的鄰國匯率變化在影響出口貿易中所發揮的作用,為“一帶一路”沿線各國制定合理的匯率政策以及改善各國的對外貿易發展現狀提供了一定的參考。

二、文獻綜述

國內外有關匯率變動對出口貿易影響的研究成果頗豐,最早如Hoper and Khohlagen(1978)從風險的角度進行分析,認為由于廠商對匯率波動風險厭惡的存在,因此為規避風險可能會減少貿易量,即匯率波動對出口貿易有負面影響。Bahmani-Oskooee and Goswamil(2004)以日本為研究對象,結果發現日本的實際匯率對其出口貿易有顯著影響。Baak(2007)則將主要研究對象選為東亞地區國家,實證結果顯示無論是在短期或長期,一國匯率波動都會對該國出口貿易產生顯著負向影響。盧向前和戴國強(2005)主要采用cointegrating VAR模型來檢驗人民幣匯率變動對我國貿易收支的影響,結果顯示我國的實際經濟環境能夠滿足馬歇爾——勒納條件。張伯偉和田朔(2014)從非線性關系的角度考察了人民幣匯率變動與我國出口貿易之間的關系,最后他們發現當人民幣升值幅度較大時會對我國出口貿易帶來負面影響,但人民幣出現小幅度升值以及貶值時反而有利于我國的出口貿易。楊廣青和杜海鵬(2015)的研究則表明,我國的出口貿易和人民幣升值以及波動幅度增加均呈顯著負相關,且其對于人民幣升值的敏感程度要遠遠大于對人民幣匯率波動幅度增加的敏感程度。

隨著研究的不斷深入,人們發現可能不僅只有貿易雙方的經濟因素會影響雙邊貿易,第三國也可能對其產生影響,即在雙邊貿易中可能存在“第三國效應”。Cushman(1986)首次將第三國匯率這一變量引入到傳統的匯率變動與雙邊貿易研究框架中,結果發現由于替代效應的存在,第三國匯率的變動確實會對雙邊貿易產生一定的影響。Bahmani-Oskooee和Bolhassani(2014)利用了美國和加拿大的152個行業的進出口貿易數據進行實證分析,研究結果顯示,只在三分之一的行業中第三國匯率變化對美國和加拿大之間的雙邊貿易存在顯著影響。王雪等(2016)以美國、歐盟以及日本為研究對象,主要考察了第三國匯率效應與中國向這些國家出口貿易之間的關系,結果表明第三國貨幣的貶值以及其匯率波動幅度的增大都會使得中國向其出口貿易增加,并且在分行業研究中,發現第三國效應同樣存在于大多數貿易行業中。曹偉等(2016)以中國和“一帶一路”沿線國家作為研究對象,同時考察了人民幣匯率變化以及鄰國貿易變動與雙邊貿易之間的關系,研究結論表明鄰國貿易對雙邊貿易的影響普遍為“競爭抑制”。

通過對國內外相關文獻分析可以看出,目前關于匯率變動與出口貿易關系的研究主要還是基于貿易國雙方來展開的,極少考慮到第三國或者鄰國因素對出口貿易的影響,且以往的研究在貿易雙方的選擇上往往都是發達國家或者較大的經濟體,如美國、中國、歐盟等。基于此,我們在傳統的匯率變動如何影響一國出口貿易的研究框架中引入了鄰國匯率這一變量,研究鄰國匯率和雙邊匯率變動對中國與“一帶一路”沿線國家出口貿易的影響。同時,我們還考察了“一帶一路”沿線各地區間和行業間可能存在的異質性。

三、理論模型和計量模型的構建

(一)模型構建

基于Reinhart(1995)和Baek(2013)的研究,我們將一國所面臨的出口貿易需求函數描述為:

(2-1)式表明,會對一國出口貿易總額產生影響的因素主要包括進口國收入水平Y*、本國出口商品價格PX、貿易伙伴國出口商品價格PX*以及兩國間的匯率S(間接標價法下)等。為便于進行接下來的討論,筆者將其假定為PX=P(其中P表示本國一般物價水平),PX*=P*(其中P*表示貿易伙伴國一般物價水平)。

將實際匯率E=SP*/P代入式(2-1),于是上式可簡化為:

由于匯率波動幅度V是衡量匯率風險的關鍵因素,會影響人們的預期價格進而影響其貿易決策,在考慮此因素后我們可得到基準理論模型如下:

而在此基礎上,考慮到“一帶一路”沿線國家獨特的地理位置(即它們之間大多是相鄰的),因此可能不僅中國與該特定國之間雙邊匯率變動會對中國向“一帶一路”沿線國家的出口貿易產生一定的影響,中國與該特定國相鄰國家的雙邊匯率變動也可能會對其產生一定的影響。筆者稱這一影響為“鄰國匯率效應”,并將其定義為:一國與貿易國的鄰國的雙邊匯率變動對該國向其貿易國出口貿易的影響程度。筆者將鄰國匯率效應的作用機理分為三種情況:

1.替代效應。若BC兩國為鄰國,在BC兩國貿易結構相似的情況下,若B國貨幣相對于A國出現升值,一般會對A國向B國的出口帶來正面影響,在替代效應的作用下可能會抑制A國向C國的出口。

2.聯動效應。若BC兩國為鄰國,則BC兩國由于地理位置的關系可能存在匯率聯動性,即當B國貨幣相對于A國出現升值時,C國貨幣相對于A國可能也會出現升值,升值幅度取決于BC兩國的匯率聯動性大小。具體而言,若C國貨幣相對A國升值幅度和B國貨幣相對A國升值幅度保持一致,則B國匯率變動不會對A國對C國的出口產生影響;若C國貨幣相對A國的升值幅度不及B國對A國的升值幅度,則A國會增加對B國的出口,從而導致A國將減少對C國的出口。

3.預期效應。若BC兩國為鄰國,當B國貨幣相對于A國升值時,人們可能會預期C國貨幣相對于A國也會升值,即A國對C國出口會增加。

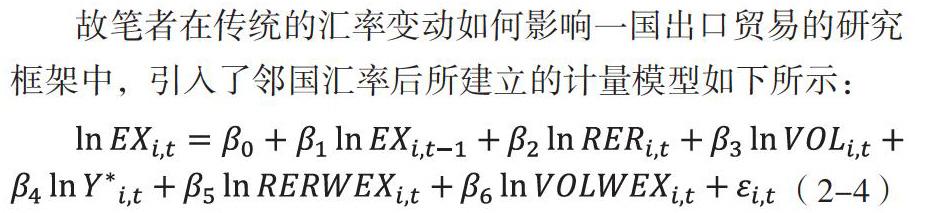

故筆者在傳統的匯率變動如何影響一國出口貿易的研究框架中,引入了鄰國匯率后所建立的計量模型如下所示:

(二)數據來源及說明

式中,EX表示中國對“一帶一路”沿線國家中某特定國的年度出口貿易額,數據來自于中經網統計數據庫。

RER表示人民幣兌“一帶一路”沿線國家中某特定國貨幣的雙邊實際匯率(間接標價法下,該值上升表示人民幣相對于該國貨幣升值)。由于“一帶一路”沿線大多為較小的國家,沒有直接的兌人民幣匯率數據,因此筆直首先將“一帶一路”沿線某特定國貨幣兌美元的官方匯率與人民幣兌美元的官方匯率進行換算,得到人民幣兌“一帶一路”沿線各個國家貨幣的名義匯率,之后再將人民幣兌各國貨幣的名義匯率乘以中國年度CPI與各國年度CPI之比,最后即可求得人民幣兌“一帶一路”沿線各個國家貨幣的雙邊實際匯率。換算過程中所用的官方匯率數據和年度CPI數據均來自于國研網數據庫。

Y*表示該特定國的年度實際收入水平,本文按照一般研究的做法將該國的實際年度GDP作為其替代變量,實際年度GDP數據來自世界銀行。

VOL表示中國與該特定國雙邊實際匯率的波動率,目前關于計算匯率波動率的方法有很多,常用的主要有ARCH模型、GARCH模型等,但由于本文的研究采用的是年度數據,頻度并不高,筆者認為上述方法可能并不適合本文的研究。在本文中我們關于匯率波動率的計算方法主要借鑒了楊廣青、杜海鵬(2015)和張伯偉、田朔(2014),即由當期雙邊實際匯率減去前一期,再與前一期的雙邊實際匯率相比,最后再對其取絕對值。

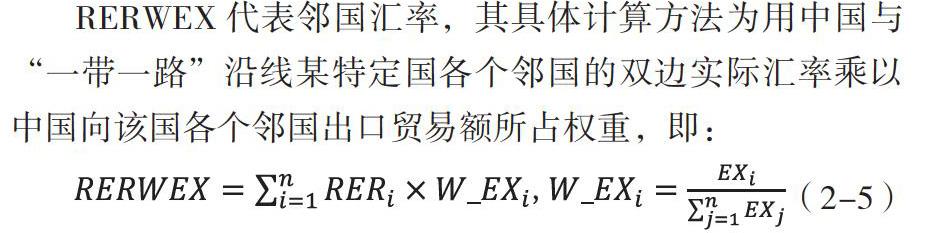

RERWEX代表鄰國匯率,其具體計算方法為用中國與“一帶一路”沿線某特定國各個鄰國的雙邊實際匯率乘以中國向該國各個鄰國出口貿易額所占權重,即:

VOLWEX代表鄰國匯率波動率,我們采用了和前文匯率波動率一樣的計算方法,即由當期鄰國匯率減去前一期,再與前一期的鄰國匯率相比,最后再對其取絕對值。

另外,考慮到一國的出口貿易較容易受前一期的影響,即可能存在時滯效應。因而在式中加入了中國向“一帶一路”沿線國家出口貿易額的滯后一期這一變量,但由于本文主要采用的是年度數據,因此式中其他變量并沒有考慮其滯后期。最后為了緩解異方差,我們對式中變量均進行了對數處理。以上數據時間跨度為2004-2018年。

四、實證分析

(一)整體及分地區層面

基于上述分析,本文構建了面板數據模型,首先以“一帶一路”沿線所有國家為樣本,考察了人民幣匯率變動及鄰國匯率效應與中國對其出口貿易的關系,之后考慮到“一帶一路”沿線各國區域特征較為明顯,筆者將所有的“一帶一路”沿線國家按地理位置劃分為東南亞、南亞、中亞、西亞、中東歐、獨聯體、東亞七個地區,分別對各地區作了相關實證研究。

由于所用數據為短面板數據,故一般無需進行平穩性檢驗及協整檢驗①。而在利用Hausman檢驗來判斷隨機效應模型和固定效應模型的選擇問題時,結果顯示拒絕了原假設,故筆者最終選擇了固定效應估計。在固定效應模型的具體選擇上,由于地區固定效應反映了各地區的異質性,而時間固定效應更多則是反映了突發事件等不僅體現在當期、且在一段時間內還將存在的影響(李婧等,2010),故在此選用了地區固定時間不固定效應估計,實證結果如下所示②:

表1顯示了人民幣匯率和鄰國匯率水平變動及波動幅度對中國向“一帶一路”沿線國家出口貿易的影響實證結果。就整體數據回歸結果而言,匯率波動率和鄰國匯率與中國向“一帶一路”沿線國家出口貿易呈現負相關,而滯后一期出口及貿易國的實際收入水平則對其有明顯的促進作用。獨聯體地區分樣本表明鄰國匯率波動幅度變大會使中國對“一帶一路”沿線獨聯體地區國家當期出口貿易額下降。上述結論與王雪等(2016)的研究結論存在一定的差異。在王雪等(2016)關于第三國匯率效應的研究中,作者認為隨著第三國匯率波動幅度的上升,由于市場對于美元保持相對穩定更有信心,為規避風險,中國出口企業出口至美國的商品貿易額會顯著增加。而基于本文的研究,筆者認為對于大部分“一帶一路”沿線國家,鄰國匯率波動幅度對于中國向該特定國的出口貿易并無顯著影響。而對于“一帶一路”沿線獨聯體地區國家,筆者認為可能是因為鄰國匯率波動幅度的上升導致市場產生了對該地區其他國家的匯率波動幅度也會上升的預期,因此鄰國匯率波動幅度變大會使中國對“一帶一路”沿線獨聯體地區國家當期出口貿易額下降。

(二)分行業層面

考慮到“一帶一路”沿線各國貿易結構存在一定的差異,因此人民幣匯率變動和鄰國匯率效應對中國向“一帶一路”沿線國家不同行業間的出口貿易產生的影響可能是不同的,故筆者在本節考察了基于海關HS分類的共計18個大類行業的出口貿易數據,以研究人民幣匯率和鄰國匯率的水平變動與波動幅度和中國與“一帶一路”沿線國家各行業出口貿易之間的關系。

考慮到數據的可得性,筆者選取了2004年-2018年中國與越南、泰國、馬來西亞、新加坡、印尼、菲律賓、緬甸、印度、巴基斯坦、哈薩克斯坦、土耳其、伊朗、阿聯酋、沙特、阿曼、羅馬尼亞、俄羅斯、烏克蘭共計18個國家的出口貿易的相關數據,數據來源為中經網統計數據庫,實證結果如下所示:

表2呈現了基于海關HS分類的18個大類行業相關數據,人民幣匯率變動和鄰國匯率效應對中國向“一帶一路”沿線國家各行業出口貿易影響的實證結果。結果顯示,對于第一類、第三類、第六類至第十八類行業,滯后一期出口貿易額對中國向“一帶一路”沿線國家的當期出口貿易額有顯著正向影響。對于第二類、第三類、第十類、第十四類行業,人民幣雙邊實際匯率對中國向“一帶一路”沿線國家的當期出口有顯著正向影響。對于第十二類、第十七類行業,人民幣雙邊實際匯率對中國向“一帶一路”沿線國家的當期出口有顯著負向影響。對于第九類、第十五類、第十六類、第十七類行業,鄰國匯率對中國向“一帶一路”沿線國家的當期出口有顯著負向影響。對于第十七類行業,鄰國匯率波動率對中國向“一帶一路”沿線國家的當期出口有顯著負向影響。對于第二類、 第三類、第四類、第六類至第十八類行業,該國的實際收入水平對中國向“一帶一路”沿線國家的當期出口有顯著正向影響。

五、結論及政策建議

(一)研究結論

通過對2004年-2018年間中國向“一帶一路”沿線國家出口貿易的相關數據分析,本文所得出的主要研究結論如下:中國對“一帶一路”沿線國家滯后一期出口和該國實際收入水平對中國向其當期出口有顯著正向影響;人民幣匯率波動幅度增加以及鄰國匯率的變動都會使得中國向“一帶一路”沿線國家的出口貿易下降;由于“一帶一路”沿線各國貿易結構存在較大差異,各區域國家間以及各行業間均存在明顯的異質性。

(二)政策建議

基于本文的研究,筆者提出的相關政策建議主要如下:

第一,在 “一帶一路”政策與人民幣制度改革的全面落實實施過程中,應盡量保證人民幣匯率的相對穩定,進而為未來我國對外貿易及經濟發展創造良好的條件。政府要繼續按照主動性、可控性、漸進性的方針,減少對人民幣匯率的干預,加大市場在人民幣匯率形成和調整中所發揮的作用,保證人民幣匯率在合理水平上實現適度范圍的雙向浮動。

第二,要采取積極的措施來減小匯率波動對國內經濟造成的負面影響。加大推廣金融衍生產品或者保險產品等的業務宣傳工作,使得進出口企業能夠更好地了解外匯風險防范工具,以及更合理且有針對性地靈活運用這些金融衍生產品和保險產品保障自己的利益。

第三,為適應新的國際金融格局,維護未來世界經濟穩定發展,應加快調整產業結構,優化產業布局,使中國企業在全球價值鏈中占據制高點,提高中國企業在國際市場上的議價能力,加強與“一帶一路”沿線國家和區域間經貿往來,鼓勵沿線各國在進行對外貿易活動時選擇人民幣結算,逐步推進人民幣區域化發展,并最終實現人民幣國際化的目標。

注釋:

①陳強.《高級計量經濟學及Stata應用》,高等教育出版社,2014版。

②由于東亞地區僅包括蒙古一個國家,故在此未單獨制表列出,下文同。

參考文獻:

[1]Hooper Peter,Kohlhagen Steven.The Effect of Exchange Rate Uncertainty on the Prices and Volume of International Trade[J].Journal of International Economics,1978(11):483-511.

[2]Bahmani-Oskooee,M.,Goswamil,G.G.Exchange Rate Sensitivity of Japans Bilateral Trade Flows[J].Japan and the World Economy, 2004(16):1–15.

[3]Saang Joon Baak,M. A. Al-Mahmood,S. Vixathep.Exchange rate volatility and exports from East Asian countries to Japan and the USA[J].Applied Economics,2007,39(8):947-959.

[4]Anderson J E,Van Wincoop E.Gravity with Gravitas:A Solution to the Border Puzzle[J].The American Economic Review,2003(1):170-192.

[5]Cushman,D.O.Has Exchange Risk Depressed International Trade ?The Impact of Third-Country Exchange Risk[J].Journal of International Money and Finance,1986(5):361-379.

[6]Bahmani-Oskooee,M.and M.Bolhassani.Exchange Rate Uncertainty and Trade between U.S.and Canada:Is There Evidence of Third Country Effect?[J].The International Trade Journal,2014,28(1):23-44.

[7]Reinhart,C.,1995.“Devaluation,Relative Price,and International Trade.”IMF Staff Papers,42(2):290~312.

[8]Jungho Baek. Does the exchange rate matter to bilateral trade between Korea and Japan?Evidence from commodity trade data[J].Economic Modelling,2013,30:856-862.

[9]盧向前,戴國強.人民幣實際匯率波動對我國進出口的影響:1994—2003[J].經濟研究,2005(05):31-39.

[10]張伯偉,田朔.匯率波動對出口貿易的非線性影響——基于國別面板數據的研究[J].國際貿易問題,2014(06):131-139.

[11]楊廣青,杜海鵬.人民幣匯率變動對我國出口貿易的影響——基于“一帶一路”沿線79個國家和地區面板數據的研究[J].經濟學家,2015(11):43-50.

[12]王雪,胡未名,楊海生.匯率波動與我國雙邊出口貿易:存在第三國匯率效應嗎?[J].金融研究,2016(07):1-16.

[13]曹偉,言方榮,鮑曙明.人民幣匯率變動、鄰國效應與雙邊貿易——基于中國與“一帶一路”沿線國家空間面板模型的實證研究[J].金融研究,2016(09):50-66.

[14]李婧,譚清美,白俊紅.中國區域創新生產的空間計量分析——基于靜態與動態空間面板模型的實證研究[J].管理世界,2010(07):43-55+65.

[15]陳強.《高級計量經濟學及Stata應用》,高等教育出版社,2014版.

基金項目:國家自然科學基金地區科學基金項目“新時代中國沿邊區域開放空間格局優化與戰略支撐研究”(71861034)。

作者單位:云南大學經濟學院