新形勢下個人本外幣兌換特許業務發展研究

2021-03-24 10:01:15羅曉紅

時代金融 2021年4期

羅曉紅

摘要:自個人本外幣兌換特許業務(以下簡稱“兌換特許業務”)于2008年在北京、上海兩市開展試點以來,兌換特許業務發展平穩,覆蓋地區范圍逐步擴大,但與貨幣兌換業務發達地區相比仍有差距。本文對國內兌換特許業務與貨幣兌換業務較為發達、成熟的中國香港地區進行了比較,通過分析兩地不同的管理模式,對發達地區經驗本土化的可行性提出了相關建議。

關鍵詞:外匯管理 外幣現鈔兌換 發展研究

2020年以來,受全球新冠肺炎疫情影響,我國個人本外幣兌換特許業務量大幅下滑。鑒于今后一段時期內疫情常態化將持續影響全球人員跨境流動,與個人跨境旅游和商務活動休戚相關的個人本外幣兌換特許業務(以下簡稱“兌換特許業務”)將面臨巨大壓力,除兌換特許機構自身需要采取措施積極應對以外,外匯局如何在合規可控的前提下,營造良好的營商環境促進兌換特許業務發展,成為當前研究的課題。

一、我國兌換特許業務現狀

2008年,國家外匯管理局(以下簡稱“外匯局”)批準北京、上海作為首批試點地區率先開展兌換特許業務,經過12年蓬勃發展,截至2019年末特許機構已遍及全國24個省(市、區),共有法人特許機構70家,分支網點379個,特許機構掛牌幣種達45種,當年全國共辦理個人兌換業務超過22億美元。和銀行網點相比較,特許機構兌換網點主要分布在機場和港口等交通樞紐,營業時間更靈活、兌換幣種更豐富、每筆兌換金額小,對銀行兌換渠道形成有益補充,兌換特許業務的開展極大地滿足了日益增長的境內外個人對人民幣與外幣間的小額兌換需求。

2020年2月,外匯局再次修訂并發布了《個人本外幣兌換特許業務試點管理辦法》(以下簡稱《辦法》),簡化了行政審批流程,推動了業務創新,完善了監督管理機制,進一步便利和促進了兌換特許業務合規有序地發展。

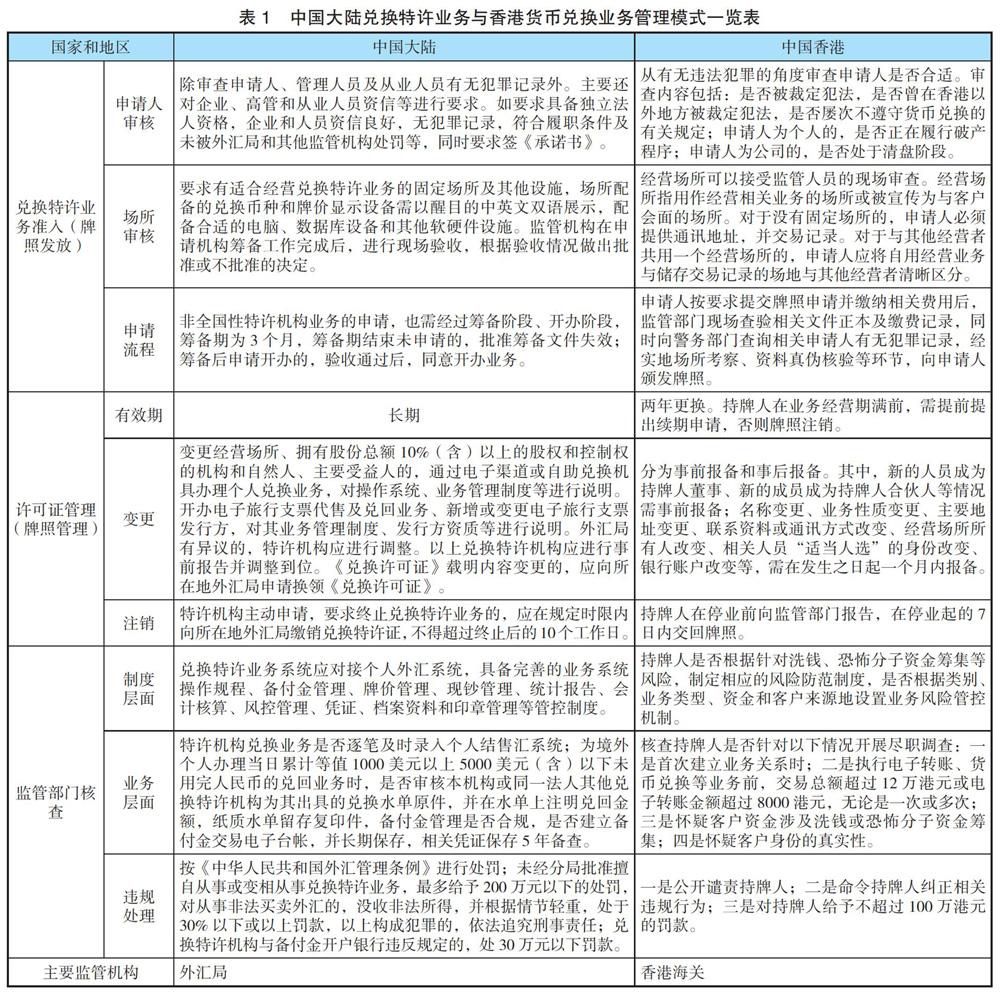

二、當前我國兌換特許業務的管理模式與中國香港地區的差異比較

我國的兌換特許業務雖然發展迅速,但起步較晚,相較于貨幣兌換業務更加成熟的境外國家和地區來看,還是存在一定差距,以貨幣兌換較為發達、具有代表性的中國香港地區為例,將兩地監管機構(外匯局和香港海關)對于貨幣兌換業務的管理模式進行對比(見表1),主要差異表現如下:

(一)業務準入環節關注點不同

兩地都審核申請人有無犯罪和被處罰記錄,但外匯局還從申請機構能否順利開展相關業務的角度,設準入門檻,對相關機構的經營場所、業務操作系統和管理制度、業務規模、人員配備等方面提出具體要求;香港海關主要從防范風險的角度,對申請人有無犯罪記錄、能否滿足監管條件等方面提出要求,但對申請主體的從業經驗、業務規模無特別限制。

(二)業務資格管理要求不同

對于準入之后變更信息等,外匯局大多要求特許機構事前報告,如外匯局有異議,特許機構還應先進行調整;香港海關通常實行事后備案,僅涉及相關主體組織人員變動需事前報備。

(三)監管側重點不同

外匯局主要關注相關業務辦理的合規性,系統信息錄入的及時性、準確性,備付金是否專款專用等情況,重點關注業務風險;香港海關要求經營主體在業務全流程中實施盡職調查,關注交易背后的資金背景,關注重點從業務風險延伸到反洗錢和反恐領域。

(四)處理違規方式不同

外匯局主要采用經濟處罰或移交進行刑事處罰等手段震懾違規行為,經濟處罰的標準遠高于香港海關;香港海關除對違規行為實施經濟處罰外,還公開相關主體及違規行為,重挫其相關社會信譽。

三、中國香港地區貨幣兌換業務的發展優勢

(一)市場準入便利

香港地區定性個人貨幣兌換業務為非金融活動、社會性商業行為,所以由香港海關而非香港金融管理局管理;準入門檻相對較低,對有意申請貨幣兌換業務申請人,只需提交牌照申請并繳納相關費用后,經查驗相關文件正本及繳費記錄,向警務部門查詢相關申請人有無犯罪記錄,驗證場所和資料后即可向申請人頒發牌照,無業務規模限制。

(二)業務品種豐富

香港地區的貨幣兌換機構除可以辦理貨幣兌換類業務外,還可運用多種模式拓展業務,不但植入現金外包和柜員模式,也辦理退稅、預付卡、匯款等相關業務。

(三)管理相對寬松

香港沒有外匯管制,貨幣可自由兌換,因此日常業務管理相對寬松。從香港海關對貨幣兌換業務的監管情況看,其關注重點是相關交易是否屬于洗錢行為,是否與恐怖組織關聯,為了識別資金的安全性,香港海關將盡職調查貫穿于業務審核的全過程,如要求相關主體與客戶初次建立關系需要盡職調查、發現疑點需要盡職調查等,并提供了“SAFE”(Screen 審查,Ask 提問、Find 翻查、Evaluate評估)可疑交易識別法,如Screen(審查)就是要求經營主體對客戶言辭閃爍、來源于恐怖主義高發國家、與客戶背景不符的政治人物等情況進行特別關注。

四、目前我國兌換特許業務發展存在的問題

(一)市場準入門檻偏高

《辦法》雖然取消了注冊資本金要求,但準入門檻仍然較高。對申請在注冊地外匯分局轄內經營個人兌換業務的外幣代兌機構,除要求信譽良好外,還對申請前6個月外幣兌換的筆數和兌換金額有具體的要求。據調查,有外幣代兌機構雖有申請意向,但因業務規模達不到望而卻步。此外,需要經過籌備和開辦兩個階段才予辦理,拉長了申請機構的業務準入辦理時間,無形中增加了成本。

(二)產品經營范圍偏窄

當前,特許機構被定位于小額外幣現鈔兌換,以彌補銀行網點的不足。業務品種總體來看比較單一,主要包括線下柜臺現鈔兌換、網上預約兌換和旅行支票兌換等業務種類。現鈔調劑渠道主要通過銀行實現,獲取現鈔的成本較高,如果業務規模不能快速拓展,將嚴重影響到機構的生存。因此,如果政策能進一步“松綁”,將為特許機構創新產品、發展業務提供廣闊空間。

(三)監管和處理手段有限

目前,外匯局日常管理側重于操作層面的規范性,針對特許機構也未設置考核機制,對于日常監管發現的問題,若對每一筆違規都給予處罰不利于推動發展,對違規問題只警示又不能充分有效約束和規范特許機構經營行為。另外,即使特許機構發生重大違規,外匯局主要對照外匯管理條例進行經濟罰款,并未向社會公示和發布相關責任人的處罰信息,也未影響其征信記錄,對違法主體難以起到震懾作用。

五、對策建議

(一)調整市場準入要求

我國對特許機構準入門檻較高的一個主要原因,是為保證其開業經營后能盈利。建議準入政策可參考香港地區做法,適當降低標準,建立健全退出機制,將市場準入后是否盈利交還市場,由企業自負盈虧,長期虧損由其主動退市;弱化對業務規模、業務筆數的要求,注重審查實際控制人背景和機構軟硬件設施。新辦法雖簡化了全國性機構新開辦分支機構的籌備環節,但新成立機構仍需經過籌備和開辦兩個階段,建議進一步簡化審批,縮短流程,實現一次審批即可開辦,提升準入效率。

(二)審慎拓展特許機構業務經營品種

出臺相關政策,借鑒香港地區的兌換業務品種,在風險可控的情況下,允許特許機構在現行外匯政策框架下創新、漸進式放開特許機構業務經營品種和經營模式,拓展特許機構業務范圍。諸如允許邊貿和沿海地區對小額匯款業務試點,與旅行社等境內外相關機構合作,開展境外購物退稅等其他相關業務,進一步便利市場主體的本外幣兌換,創造盈利點,活躍外匯市場。

(三)加強事中事后監管

便利事前、強化事后監管,做到既活躍市場,又風險可控。應樹立“盡職調查”理念,要求特許機構辦理業務遇到可疑和異常情況,按照“了解客戶、了解業務、盡職審查”的展業三原則要求辦理。同時,明確盡職調查對象和內容,如出現大額、高頻現鈔交易、手續費高于兌換額、客戶國別為恐怖主義盛行的國家或地區等情況時,要即時啟動盡職調查程序,詳細記錄客戶的主體信息、資金來源、資金用途,將可疑情況報告當地外匯局。另外,外匯局也應加強對兌換特許業務反洗錢監管研究,梳理特許機構業務過程中的高風險因素,發布違規案例提示風險,指導特許機構關注與管控高風險客戶,發現線索,協作打擊違法違規行為。

(四)建立專項評估和懲戒處罰機制

參考銀行外匯業務合規與審慎經營評估模式,全面梳理特許機構監管監測指標,記錄日常業務問題,每年對特許機構執行外匯業務合規和審慎經營情況進行評估和評級,對于評級太低(B類)以下的,次年不允許其申請設立新的分支機構網點。對于檢查發現違規問題的特許機構,視情節輕重,給予必要的經濟處罰和懲戒,還可參考香港地區做法,嘗試進一步拓展懲戒手段,比如在一定范圍內公開披露其違法違規情況,通過征信系統記錄違規信息約束相關責任人,建立關注名單機制限制業務范圍,甚至要求停業整頓或退出等,提升特許機構合規、審慎經營和誠信守法意識;對評估評級情況較好、合規守法的特許機構,優先給予創新業務方面的支持,維護良好的個人本外幣兌換市場生態環境。

參考文獻:

[1]安玉書,陶巖,史景豐.個人本外幣特許兌換業務的探索與實踐[J].黑河學刊,2018(01).

[2]張宏燕.完善個人本外幣兌換特許機構監管[J].中國外匯,2017(09).

[3]侯娉.個人本外幣兌換特許業務日常監管:問題及對策[J].金融發展研究,2017(10).

[4]陳愷.完善個人本外幣兌換特許業務監管[J].中國外匯,2018(05).

作者單位:中國人民銀行武漢分行