數(shù)字普惠金融對(duì)城鎮(zhèn)居民消費(fèi)潛力釋放的影響研究

2021-03-31 21:43:43唐倩倩何啟志

荊楚理工學(xué)院學(xué)報(bào) 2021年5期

唐倩倩 何啟志

摘要:運(yùn)用我國(guó)31個(gè)省級(jí)行政區(qū)2011~2019年省級(jí)面板數(shù)據(jù),采用動(dòng)態(tài)面板模型、面板分位數(shù)模型等方法,實(shí)證檢驗(yàn)數(shù)字普惠金融及其二維分類指數(shù)對(duì)城鎮(zhèn)居民消費(fèi)的影響。研究發(fā)現(xiàn):數(shù)字普惠金融及其二維分類指數(shù)均能顯著的促進(jìn)城鎮(zhèn)居民消費(fèi)的提升。通過(guò)異質(zhì)性檢驗(yàn)發(fā)現(xiàn),數(shù)字普惠金融會(huì)隨著城鎮(zhèn)居民消費(fèi)分位點(diǎn)右移的變化,對(duì)其促進(jìn)作用變大;進(jìn)一步通過(guò)聚類分析分析發(fā)現(xiàn),數(shù)字普惠金融對(duì)消費(fèi)水平低的地域促進(jìn)作用更大;最后,通過(guò)地域異質(zhì)性分析發(fā)現(xiàn),數(shù)字普惠金融對(duì)西部城鎮(zhèn)居民消費(fèi)的促進(jìn)作用最大,中部其次,東部最小。據(jù)此得出結(jié)論:應(yīng)該大力發(fā)展數(shù)字普惠金融,加強(qiáng)數(shù)字普惠金融與居民消費(fèi)的有機(jī)結(jié)合,這對(duì)釋放居民消費(fèi)潛力具有重要意義。

關(guān)鍵詞:數(shù)字普惠金融;居民消費(fèi);動(dòng)態(tài)面板模型;聚類分析

中圖分類號(hào):F49? ? ? 文獻(xiàn)標(biāo)志碼:A? ? ? 文章編號(hào):1008-4657(2021)05-0052-09

0? ? ? ? 引言

十四五規(guī)劃中明確提出“要全面促進(jìn)消費(fèi),增強(qiáng)消費(fèi)對(duì)經(jīng)濟(jì)發(fā)展的基礎(chǔ)性作用”。深度挖掘居民消費(fèi)動(dòng)力源,可以釋放消費(fèi)活力,暢通中國(guó)經(jīng)濟(jì)內(nèi)外循環(huán)。近年來(lái),消費(fèi)成為拉動(dòng)我國(guó)經(jīng)濟(jì)增長(zhǎng)的動(dòng)力源,引起國(guó)家的重視,而城鎮(zhèn)居民消費(fèi)作為消費(fèi)的主力,在居民總消費(fèi)中貢獻(xiàn)較多。數(shù)據(jù)顯示,2019年城鎮(zhèn)居民人均消費(fèi)支出為28 063.40元,是農(nóng)村人均消費(fèi)支出的2.10倍,城鎮(zhèn)居民消費(fèi)對(duì)國(guó)內(nèi)經(jīng)濟(jì)的貢獻(xiàn)不言而喻。因此,研究如何釋放城鎮(zhèn)居民消費(fèi)潛力,提高城鎮(zhèn)居民消費(fèi)水平具有現(xiàn)實(shí)意義。

隨著信息科學(xué)技術(shù)的發(fā)展,數(shù)字技術(shù)快速滲透到各行業(yè),數(shù)字技術(shù)與金融服務(wù)的交織相融,使得數(shù)字普惠金融應(yīng)運(yùn)而生。數(shù)字普惠金融自誕生之日起,便憑借其特性在消費(fèi)領(lǐng)域發(fā)揮著重要的動(dòng)力作用。數(shù)字普惠金融能挖掘更多城鎮(zhèn)居民消費(fèi)新動(dòng)能,引領(lǐng)城鎮(zhèn)居民消費(fèi)的新方向,改變城鎮(zhèn)居民的消費(fèi)觀念和消費(fèi)方式,在消費(fèi)領(lǐng)域發(fā)揮著不可或缺的催化劑作用。但是,數(shù)字普惠金融怎么影響城鎮(zhèn)居民消費(fèi),怎樣作用于城鎮(zhèn)居民消費(fèi)?影響程度如何?在不同區(qū)域有何差距?

1? ? ? ? 文獻(xiàn)綜述

居民消費(fèi)不僅為暢通經(jīng)濟(jì)雙循環(huán)提供動(dòng)力,還為解決產(chǎn)業(yè)升級(jí)以及就業(yè)等問(wèn)題提供途徑[ 1-2 ]。現(xiàn)有學(xué)者對(duì)居民消費(fèi)的研究,主要從金融因素和作用效果兩方面入手。關(guān)于金融因素影響居民消費(fèi)涉及到金融發(fā)展、金融集聚、消費(fèi)金融、普惠金融、互聯(lián)網(wǎng)(消費(fèi))金融以及數(shù)字(普惠)金融等;關(guān)于作用效果的研究涉及到消費(fèi)質(zhì)量、消費(fèi)水平、消費(fèi)結(jié)構(gòu)以及消費(fèi)潛力釋放。隨著數(shù)字普惠金融的快速發(fā)展,國(guó)內(nèi)外學(xué)者研究重點(diǎn)逐漸聚焦在數(shù)字普惠金融與居民消費(fèi)關(guān)系的研究[ 3 ]。

1.1? ? ? ? 數(shù)字普惠金融的研究

數(shù)字普惠金融是在“普惠金融”的基礎(chǔ)上發(fā)展而來(lái),由互聯(lián)技術(shù)催生的數(shù)字普惠金融相較于普惠金融具有其獨(dú)特優(yōu)點(diǎn)[ 4 ]。第一,數(shù)字普惠金融能夠擴(kuò)大金融服務(wù)受眾,降低自我排斥性,而且互聯(lián)網(wǎng)的包容性可以降低金融資源排斥性,緩解低收入群體及偏遠(yuǎn)地區(qū)的信貸約束,從而降低“金融排斥”[ 5 ]。第二,數(shù)字普惠金融借助互聯(lián)網(wǎng)技術(shù)的便利性比傳統(tǒng)普惠金融效率更高、價(jià)格更低[ 6 ]。一方面,數(shù)字普惠金融通過(guò)互聯(lián)網(wǎng)平臺(tái)的多場(chǎng)景應(yīng)用,可以多方吸引客源,提高傳播效率,擴(kuò)大傳播范圍;另一方面,數(shù)字普惠金融依據(jù)網(wǎng)絡(luò)平臺(tái)收集的海量信息,可以進(jìn)行風(fēng)險(xiǎn)預(yù)測(cè)及評(píng)估,這大大降低獲客成本,避免了資金浪費(fèi),有利于實(shí)現(xiàn)金融資源的合理配置[ 7 ]。第三,數(shù)字普惠金融比“普惠金融”更能發(fā)揮“普惠性”。數(shù)字普惠金融更易下沉到低收入群體及弱勢(shì)群體,提高居民消費(fèi)能力[ 8 ];同時(shí),數(shù)字普惠金融能增加金融可得性,降低資金交易成本,實(shí)現(xiàn)資金供求之間合理匹配,具有良好的商業(yè)可持續(xù)性[ 9-10 ]。

1.2? ? ? ? 城鎮(zhèn)居民消費(fèi)的研究

對(duì)于城鎮(zhèn)居民消費(fèi)的研究是居民消費(fèi)研究的細(xì)分,進(jìn)一步激發(fā)消費(fèi)對(duì)經(jīng)濟(jì)內(nèi)生動(dòng)力的探索[ 11 ]。由于中國(guó)是城鄉(xiāng)二元結(jié)構(gòu)體制,城鄉(xiāng)居民消費(fèi)具有差異[ 12 ],城鎮(zhèn)居民消費(fèi)的基礎(chǔ)條件具有一定的先天優(yōu)勢(shì):第一,城鎮(zhèn)居民觸網(wǎng)較早,金融信息接受能力較強(qiáng),其互聯(lián)網(wǎng)消費(fèi)能力也較高[ 13 ]。第二,收入是決定消費(fèi)的關(guān)鍵因素[ 14 ],城鎮(zhèn)居民的收入總體高于農(nóng)村,其居民的購(gòu)買力也較強(qiáng)。第三,城鎮(zhèn)居民消費(fèi)環(huán)境良好,買方市場(chǎng)已經(jīng)形成,消費(fèi)需求旺盛,隨著居民消費(fèi)觀念改變,人們逐漸從數(shù)量追求轉(zhuǎn)變到質(zhì)量追求,從物質(zhì)消費(fèi)轉(zhuǎn)變到精神消費(fèi),城鎮(zhèn)居民多層次消費(fèi)格局逐漸明顯[ 15-16 ]。城鎮(zhèn)居民消費(fèi)優(yōu)勢(shì)顯著,憑借新時(shí)代互聯(lián)網(wǎng)技術(shù)的發(fā)展,城鎮(zhèn)居民消費(fèi)與大數(shù)據(jù)相結(jié)合的優(yōu)勢(shì)更加突顯,而數(shù)字普惠金融能搭載數(shù)字技術(shù)的“便車”,積極促進(jìn)城鎮(zhèn)居民消費(fèi)增加,助力城鎮(zhèn)居民消費(fèi)潛力釋放[ 17 ]。

1.3? ? ? ? 數(shù)字普惠金融與城鎮(zhèn)居民消費(fèi)

隨著信息技術(shù)的快速發(fā)展,誕生了越來(lái)越多的金融服務(wù)方式,數(shù)字普惠金融也是數(shù)字技術(shù)與金融服務(wù)相融合而成的一種新型金融服務(wù)[ 18 ]。作為城鎮(zhèn)居民消費(fèi)的“助推劑”的數(shù)字普惠金融具有以下特點(diǎn):

第一,地區(qū)覆蓋面廣。相較于傳統(tǒng)金融服務(wù),數(shù)字普惠金融具有更大的地理穿透力,能夠填補(bǔ)傳統(tǒng)金融服務(wù)空白領(lǐng)域和地區(qū)[ 19 ],而城鎮(zhèn)居民具備數(shù)字普惠金融發(fā)展的“土壤”,城鎮(zhèn)居民的基礎(chǔ)條件和思想意識(shí)更容易克服“金融排斥”,快速轉(zhuǎn)化數(shù)字普惠金融的能量[ 20 ]。

第二,高效便利。數(shù)字普惠金融借助于互聯(lián)網(wǎng)技術(shù),不僅能對(duì)客戶信息的海量數(shù)據(jù)進(jìn)行快速處理,還能進(jìn)一步挖掘潛在數(shù)據(jù)價(jià)值,促進(jìn)價(jià)格發(fā)現(xiàn)與信息流通,降低信息不對(duì)稱風(fēng)險(xiǎn),縮短運(yùn)營(yíng)周期,提高資源配置效率[ 21-22 ]。城鎮(zhèn)居民借助于數(shù)字普惠金融不僅能快速匹配資金需求,簡(jiǎn)化資金審批手續(xù),縮短審批時(shí)間,滿足城鎮(zhèn)居民創(chuàng)業(yè)、就業(yè)融資需要,還為創(chuàng)造新的消費(fèi)模式和消費(fèi)熱點(diǎn)提供方便[ 23-25 ]。

第三,透明度高,準(zhǔn)入門檻低。數(shù)字普惠金融提高了金融服務(wù)的觸達(dá)能力,降低了傳統(tǒng)金融的“財(cái)富門檻”[ 26 ],擴(kuò)寬了投資渠道,降低了信貸排斥,縮小了消費(fèi)不平等[ 27 ]。而且數(shù)字普惠金融群體受眾廣,進(jìn)入門檻低,為不同層次的個(gè)人和機(jī)構(gòu)提供不同的金融產(chǎn)品,通過(guò)金融服務(wù)高效滲透[ 28 ],可以惠及城鎮(zhèn)居民弱勢(shì)群體。通過(guò)提高“長(zhǎng)尾群體”的收入和投資水平,可以緩解流動(dòng)性約束,釋放潛在消費(fèi)需求[ 29-30 ]。

經(jīng)過(guò)文獻(xiàn)梳理,不難發(fā)現(xiàn)數(shù)字普惠金融對(duì)城鎮(zhèn)居民消費(fèi)的影響較為廣泛,而相關(guān)研究卻較少。因此,擬基于城鎮(zhèn)居民消費(fèi)總體和異質(zhì)性兩個(gè)層面,運(yùn)用動(dòng)態(tài)面板模型探討數(shù)字普惠金融及其二維分類指數(shù)對(duì)城鎮(zhèn)居民消費(fèi)的影響差異,以彌補(bǔ)現(xiàn)有研究的不足。

2? ? ? ? 模型構(gòu)建

2.1? ? ? ? 模型變量選取

2.1.1? ? ? ? 被解釋變量

居民消費(fèi)能夠助力我國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展,所以促進(jìn)居民消費(fèi)的提升具有現(xiàn)實(shí)意義[ 31 ]。被解釋變量的選取采用楊玉敬[ 32 ]的做法,用城鎮(zhèn)居民人均消費(fèi)支出(consit)來(lái)表示,為了消除異方差,對(duì)城鎮(zhèn)居民人均消費(fèi)支出進(jìn)行對(duì)數(shù)化處理。

2.1.2? ? ? ? 核心解釋變量

數(shù)字普惠金融(difit),使用北大數(shù)字金融研究中心發(fā)布的“北京大學(xué)數(shù)字普惠金融指數(shù)”,該指數(shù)包括數(shù)字普惠金融總指數(shù)及其分類指數(shù):覆蓋廣度、覆蓋深度、數(shù)字化程度,分別研究其對(duì)城鎮(zhèn)居民消費(fèi)的影響。實(shí)證中,把所有指數(shù)均縮小100倍,以減少異方差。

2.1.3? ? ? ? 控制變量

控制變量具體包括:第三產(chǎn)業(yè)占比(san),用第三產(chǎn)業(yè)增加值占GDP的比重表示。人力資本(human),用王芳等[ 33 ]的測(cè)算方法:未上過(guò)學(xué)*0+小學(xué)*6+初中*9+高中*12+大專及以上*16。少兒撫養(yǎng)比(sn),蔡海亞等[ 34 ]認(rèn)為少兒撫養(yǎng)比會(huì)促進(jìn)居民教育、居住支出等上升,從而對(duì)居民的消費(fèi)水平造成影響,因此把它納入到模型中去。政府財(cái)政支出(budget),白雪秋等[ 35 ]認(rèn)為政府財(cái)政支出增加能夠促進(jìn)消費(fèi)總量的提升。人均財(cái)產(chǎn)性收入(inc),財(cái)產(chǎn)性收入能夠顯著影響居民消費(fèi),提高居民的消費(fèi)傾向[ 36 ],所以把城鎮(zhèn)居民人均財(cái)產(chǎn)性凈收入也納入模型。以上各變量,對(duì)于缺乏直接城鎮(zhèn)數(shù)據(jù)的,采用馬德功[ 37 ]的做法:用各變量值占城鎮(zhèn)人口比率來(lái)計(jì)算,然后所有變量取對(duì)數(shù),以減少異方差性。城鎮(zhèn)化率(urb),用城鎮(zhèn)人口占總?cè)丝诘牡谋戎乇硎尽?/p>

2.1.4? ? ? ? 工具變量

模型中可能存在遺漏重要變量以及反向因果關(guān)系,造成模型設(shè)定存在誤差,從而產(chǎn)生內(nèi)生性影響,為了解決內(nèi)生性做如下處理:首先,在模型中加入工具變量,把被解釋變量滯后一期,用以消除內(nèi)生性帶來(lái)的誤差影響;其次,采用固定電話普及率(gdd)作為工具變量,選擇其原因是因?yàn)椋阂环矫妫瑪?shù)字普惠金融的發(fā)展與固定電話普及率相關(guān),另一方面,固定電話普及率與城鎮(zhèn)居民消費(fèi)沒(méi)有直接聯(lián)系,所以固定電話普及率是一個(gè)比較有效的工具變量 [ 38 ]。

2.2? ? ? ? 動(dòng)態(tài)面板模型設(shè)定

consit? =? αit? +? λ0coni,t-1? + λ1difit? + ΣωXit? + εit

其中,consit為被解釋變量,coni,t-1為被解釋變量滯后一期,difit為核心解釋變量,Xit包含一組控制變量,λ0、λ1、ω為系數(shù),αit為截距項(xiàng),εit為隨機(jī)擾動(dòng)項(xiàng),i表示省級(jí)行政區(qū),t表示年份。

2.3? ? ? ? 數(shù)據(jù)來(lái)源

數(shù)據(jù)涵蓋31個(gè)省級(jí)行政區(qū)(不含港、澳、臺(tái))2011~2019年面板數(shù)據(jù),所有數(shù)據(jù)均來(lái)自于《中國(guó)統(tǒng)計(jì)年鑒》、《城市統(tǒng)計(jì)年鑒》以及《國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展統(tǒng)計(jì)公報(bào)》。

2.4? ? ? ? 變量描述性分析

各變量經(jīng)過(guò)處理后,描述性統(tǒng)計(jì)結(jié)果如表1所示。

3? ?實(shí)證結(jié)果分析

3.1? ?基準(zhǔn)回歸

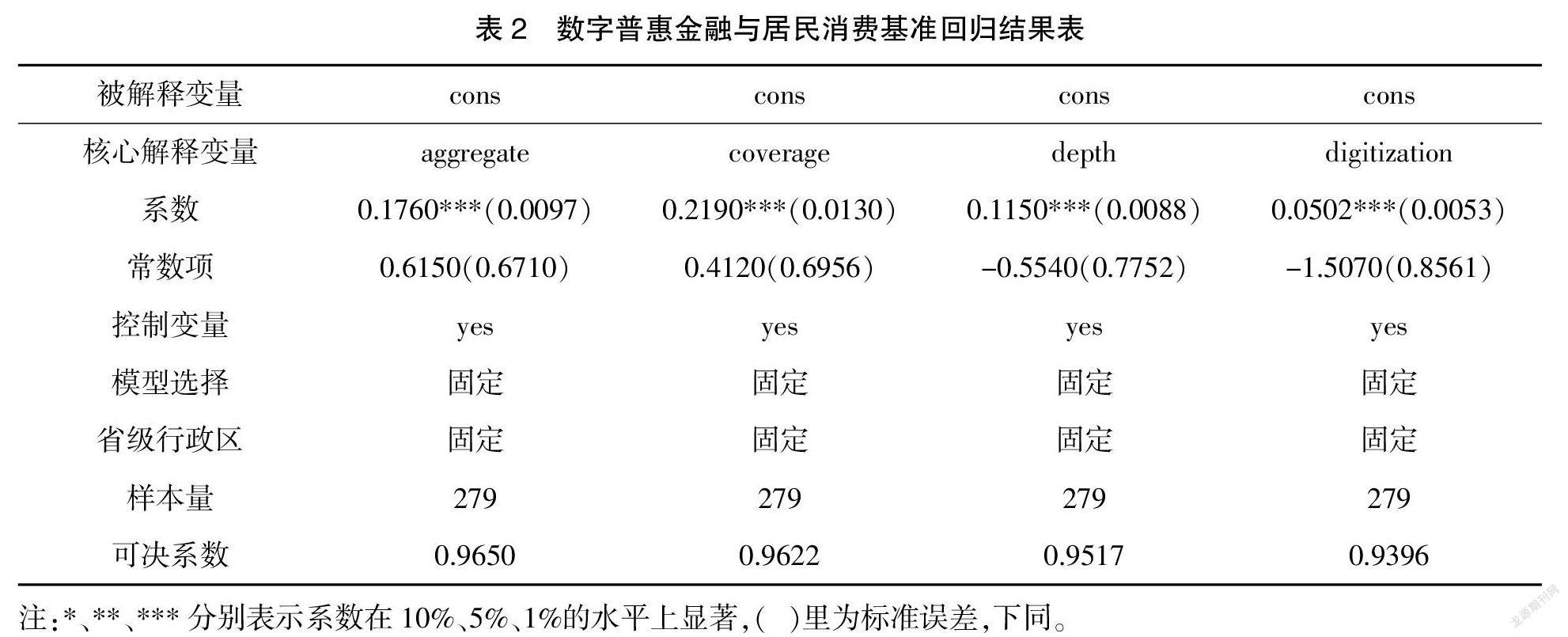

數(shù)字普惠金融與居民消費(fèi)之間是否具有因果關(guān)系,先對(duì)其做基準(zhǔn)回歸進(jìn)行分析,觀察二者之間的關(guān)系以及影響效果,回歸結(jié)果如表2所示。

實(shí)證結(jié)果表明,數(shù)字普惠金融及其分類指數(shù)對(duì)城鎮(zhèn)居民消費(fèi)都具有正向促進(jìn)作用,且在1%的顯著的性水平上都具有顯著性。其中,數(shù)字普惠金融覆蓋廣度影響最大,系數(shù)值達(dá)到21.90%,表明數(shù)字普惠金融每增加一個(gè)單位,城鎮(zhèn)居民消費(fèi)支出就能提升21.90%,影響效應(yīng)較大。總體實(shí)證結(jié)果表明數(shù)字普惠金融與城鎮(zhèn)居民消費(fèi)之間確實(shí)存在因果關(guān)系,數(shù)字普惠金融能夠顯著影響居民消費(fèi)。

3.2? ?動(dòng)態(tài)面板回歸

動(dòng)態(tài)面板回歸中考慮了模型中的內(nèi)生性問(wèn)題,加入了被解釋變量的滯后一期以及工具變量從而消除內(nèi)生性影響,實(shí)證結(jié)果如表3所示。

在動(dòng)態(tài)面板回歸結(jié)果中,首先,發(fā)現(xiàn)城鎮(zhèn)居民消費(fèi)滯后一期對(duì)當(dāng)期城鎮(zhèn)居民消費(fèi)影響的系數(shù)值顯著為正,說(shuō)明我國(guó)各省域上一期的城鎮(zhèn)居民消費(fèi)對(duì)當(dāng)期的城鎮(zhèn)居民消費(fèi)有著顯著的影響,即城鎮(zhèn)居民消費(fèi)具有“棘輪效應(yīng)”。

其次,發(fā)現(xiàn)數(shù)字普惠金融總指數(shù)及其分類指數(shù)對(duì)城鎮(zhèn)居民消費(fèi)都具有影響效應(yīng),且在1%的顯著性水平上都顯著,這說(shuō)明無(wú)論是靜態(tài)面板模型還是動(dòng)態(tài)面板模型,數(shù)字普惠金融都對(duì)城鎮(zhèn)居民消費(fèi)都具有良好的正向促進(jìn)作用。但是,相比于靜態(tài)面板模型的數(shù)字普惠金融系數(shù)值,動(dòng)態(tài)面板的數(shù)字普惠金融系數(shù)值都變小了,說(shuō)明模型中的內(nèi)生性會(huì)高估數(shù)字普惠金融對(duì)城鎮(zhèn)居民的促進(jìn)作用。

最后,探究數(shù)字普惠金融影響城鎮(zhèn)居民消費(fèi)的可能原因。在數(shù)字普惠金融影響城鎮(zhèn)居民消費(fèi)的分類指數(shù)中,數(shù)字普惠金融覆蓋廣度對(duì)城鎮(zhèn)居民消費(fèi)的影響最大,數(shù)字普惠金融覆蓋廣度是通過(guò)電子賬戶數(shù)等來(lái)體現(xiàn)。移動(dòng)支付手段的廣泛應(yīng)用極大的降低了交易費(fèi)用,縮短了資金循環(huán)時(shí)間,提高了居民消費(fèi)的效率。數(shù)字技術(shù)與金融服務(wù)的有機(jī)結(jié)合,脫離了物理網(wǎng)點(diǎn)的束縛,具有更加廣泛的客戶覆蓋面,能夠惠及更多的城鎮(zhèn)弱勢(shì)群體。憑借數(shù)字金融服務(wù),城鎮(zhèn)居民能夠最大限度的緩解信息不對(duì)稱帶來(lái)的消費(fèi)供需失衡問(wèn)題,也就是說(shuō),這種更加直接方便的金融服務(wù)能夠進(jìn)一步的挖掘城鎮(zhèn)居民的消費(fèi)潛力。

從控制變量看,人均財(cái)產(chǎn)性收入和人力資本總體來(lái)說(shuō)對(duì)城鎮(zhèn)居民消費(fèi)都具有正向顯著影響,這說(shuō)明普及居民金融知識(shí)、加大人才引進(jìn)力度,都有利于居民消費(fèi)的提升;城鎮(zhèn)化和少兒撫養(yǎng)比對(duì)城鎮(zhèn)居民消費(fèi)的影響不具備規(guī)律性,說(shuō)明城鎮(zhèn)化進(jìn)程和少兒人口的增加對(duì)促進(jìn)居民消費(fèi)還有成長(zhǎng)的空間;政府財(cái)政支出對(duì)城鎮(zhèn)居民消費(fèi)也具有顯著影響,但是影響效果為負(fù),原因可能是地方政府熱衷終于將財(cái)政資金投入基礎(chǔ)建設(shè),而基礎(chǔ)建設(shè)投資會(huì)引起房?jī)r(jià)等價(jià)格上漲,對(duì)于消費(fèi)具有不利影響;第三產(chǎn)業(yè)對(duì)城鎮(zhèn)居民消費(fèi)的提升有著顯著的推動(dòng)作用,第三產(chǎn)業(yè)包括各類服務(wù)或商品,也就是說(shuō),提高服務(wù)、商品質(zhì)量以及增加服務(wù)、商品種類能夠?yàn)槌擎?zhèn)居民創(chuàng)造巨大的消費(fèi)空間。

3.3? ?異質(zhì)性回歸

3.3.1? ?面板分位數(shù)回歸

對(duì)城鎮(zhèn)居民人均消費(fèi)支出進(jìn)行面板分位數(shù)回歸,因?yàn)槊姘宸治粩?shù)回歸能夠精確的描述城鎮(zhèn)居民消費(fèi)對(duì)數(shù)字普惠金融的變化范圍和分布形狀,揭示各個(gè)分位點(diǎn)處存在的重要信息,觀察出不同分位點(diǎn)下消費(fèi)的不同特征[ 39 ],結(jié)果如表4所示。

選取城鎮(zhèn)居民消費(fèi)分位點(diǎn)0.1、0.5、0.9和OLS回歸進(jìn)行對(duì)比分析,從表4可以看出,在混合回歸以及各分位點(diǎn)處,數(shù)字普惠金融對(duì)城鎮(zhèn)居民消費(fèi)都具有正向影響,且在1%的顯著性水平上都顯著。隨著城鎮(zhèn)居民消費(fèi)分位點(diǎn)的變大,數(shù)字普惠金融指數(shù)的系數(shù)也變大,說(shuō)明數(shù)字普惠金融與城鎮(zhèn)居民消費(fèi)二者之間存在正向關(guān)系,即數(shù)字普惠金融的發(fā)展,會(huì)推動(dòng)城鎮(zhèn)居民消費(fèi)提升。

控制變量方面:人均財(cái)產(chǎn)性收入在不同分位點(diǎn)上都非常顯著,但是其系數(shù)會(huì)隨著城鎮(zhèn)居民消費(fèi)水平的提高而降低;人力資本對(duì)城鎮(zhèn)居民消費(fèi)具有負(fù)向影響,其系數(shù)隨著分位點(diǎn)增加呈現(xiàn)倒“U”變化;城鎮(zhèn)化會(huì)隨著分位點(diǎn)的增加其系數(shù)值也變大,且一直大于混合回歸的系數(shù),說(shuō)明城鎮(zhèn)化會(huì)隨著消費(fèi)水平的提高而提高;少兒撫養(yǎng)率的結(jié)果不顯著,說(shuō)明其對(duì)城鎮(zhèn)居民消費(fèi)的潛在價(jià)值還等待挖掘;政府財(cái)政支出在各分位點(diǎn)上都顯著為正,但其呈現(xiàn)逐漸減少的變化趨勢(shì);第三產(chǎn)業(yè)也會(huì)促進(jìn)城鎮(zhèn)居民消費(fèi),但是不具有規(guī)律性。

3.3.2? ?聚類分析

使用聚類分析中的k-means算法對(duì)城鎮(zhèn)居民2011~2019年的消費(fèi)八大項(xiàng)( 1 )進(jìn)行分組劃分,經(jīng)過(guò)實(shí)驗(yàn)發(fā)現(xiàn)最終分為二組城鎮(zhèn)居民消費(fèi)組間差距最大,分類結(jié)果如下:第一類包括北京市、天津省、上海市、浙江省和廣東省,為城鎮(zhèn)高消費(fèi)組;第二類是31個(gè)省級(jí)行政區(qū)中剔除第一類,為城鎮(zhèn)低消費(fèi)組。兩類回歸結(jié)果分別如表5、表6所示。

從表5可以看出,第一類城鎮(zhèn)居民消費(fèi)能力較強(qiáng),消費(fèi)意愿意識(shí)也高,所以其實(shí)際消費(fèi)支出水平也較高。數(shù)字普惠金融在發(fā)達(dá)省級(jí)行政區(qū)貢獻(xiàn)值也較高,因?yàn)榻?jīng)濟(jì)越發(fā)達(dá)地區(qū),數(shù)字技術(shù)越成熟,人們的消費(fèi)更加具有便利性。

從表6可以看出,數(shù)字普惠金融依然能夠非常顯著的促進(jìn)低消費(fèi)水平城鎮(zhèn)居民消費(fèi)的增加,促進(jìn)作用大于高消費(fèi)省級(jí)行政區(qū)。原因可能是數(shù)字普惠金融能夠發(fā)揮它的普惠性,提高城鎮(zhèn)弱勢(shì)群體的消費(fèi)能力,挖掘潛在的客戶群體,針對(duì)不同的消費(fèi)群體提供不同的金融服務(wù)方式,創(chuàng)造新的消費(fèi)形式,以縮小發(fā)達(dá)和不發(fā)達(dá)城市的差距。

3.3.3? ?區(qū)域異質(zhì)性回歸

由于我國(guó)各地區(qū)自然稟賦條件具有差異以及經(jīng)濟(jì)發(fā)展階段不同,數(shù)字普惠金融和城鎮(zhèn)居民消費(fèi)水平存在著區(qū)域異質(zhì)性,因此對(duì)全國(guó)31個(gè)省級(jí)行政區(qū)進(jìn)行東、中、西( 2 )劃分,來(lái)觀察數(shù)字普惠金融對(duì)城鎮(zhèn)居民消費(fèi)的影響。回歸結(jié)果分別如表7~9所示。

從表7可以看出,在東部地區(qū),數(shù)字普惠金融總指數(shù)及其二維分類指數(shù)對(duì)城鎮(zhèn)居民消費(fèi)都具有影響,且在1%的水平上都顯著。數(shù)字普惠金融總指數(shù)系數(shù)值相比中部和西部來(lái)說(shuō)最小,可能的原因是東部地區(qū)數(shù)字普惠金融發(fā)展較快,處于領(lǐng)先水平,數(shù)字普惠金融發(fā)揮其特性與城鎮(zhèn)居民消費(fèi)相輔相成互相作用,處于良性循環(huán)之中。

從表8可以看出,數(shù)字普惠金融總指數(shù)對(duì)城鎮(zhèn)居民消費(fèi)的促進(jìn)作用有所提升。對(duì)比東部和西部回歸結(jié)果發(fā)現(xiàn),中部數(shù)字普惠金融覆蓋廣度對(duì)城鎮(zhèn)居民消費(fèi)的促進(jìn)作用最大,不僅達(dá)到了24.80%,而且非常顯著,說(shuō)明數(shù)字普惠金融對(duì)中部經(jīng)濟(jì)發(fā)展具有良好的動(dòng)能。

從表9可以看出,數(shù)字普惠金融總指數(shù)對(duì)城鎮(zhèn)居民消費(fèi)的影響系數(shù)值相較于東部和西部最大。可能是由于西部地區(qū)更加需要發(fā)展數(shù)字經(jīng)濟(jì)來(lái)降低交易成本、提高資金利用率以及利用數(shù)字化技術(shù)促進(jìn)區(qū)域創(chuàng)新能力的增長(zhǎng),從而把數(shù)字技術(shù)轉(zhuǎn)化為生產(chǎn)力和消費(fèi)動(dòng)能,促進(jìn)地區(qū)經(jīng)濟(jì)轉(zhuǎn)型。相比于東部和中部地區(qū),西部地區(qū)數(shù)字化程度對(duì)城鎮(zhèn)居民消費(fèi)的促進(jìn)作用最大,這說(shuō)明積極推動(dòng)西部地區(qū)數(shù)字普惠金融的發(fā)展應(yīng)用,更能挖掘城鎮(zhèn)居民的消費(fèi)動(dòng)能釋放。

4? ?結(jié)論和建議

對(duì)數(shù)字普惠金融總指數(shù)及其分類指數(shù)與城鎮(zhèn)居民消費(fèi)之間的關(guān)系進(jìn)行分析,實(shí)證得出以下結(jié)論:從總體回歸來(lái)看,數(shù)字普惠金融總指數(shù)及其二維分類指數(shù)對(duì)城鎮(zhèn)居民消費(fèi)都具有顯著的促進(jìn)作用。從面板分位數(shù)異質(zhì)性分析來(lái)看,數(shù)字普惠金融會(huì)隨著城鎮(zhèn)居民消費(fèi)分位點(diǎn)的變大,對(duì)城鎮(zhèn)居民消費(fèi)的促進(jìn)作用也變高,數(shù)字普惠金融總指數(shù)對(duì)高消費(fèi)地區(qū)的影響要小于低消費(fèi)地區(qū);從地區(qū)異質(zhì)性分析,得出數(shù)字普惠金融對(duì)西部地區(qū)城鎮(zhèn)居民消費(fèi)的促進(jìn)作用最大,中部其次,東部最小。

基于以上研究結(jié)果,提出以下建議:

第一,加大數(shù)字普惠金融推廣力度。數(shù)字技術(shù)與金融服務(wù)的有效結(jié)合,能夠?yàn)槌擎?zhèn)居民消費(fèi)提供技術(shù)支持,加大數(shù)字普惠金融的使用力度,積極促進(jìn)數(shù)字普惠金融與電商平臺(tái)、通信部門合作,提高數(shù)字普惠金融使用效率,加快構(gòu)建數(shù)字普惠金融信用體系,可以為城鎮(zhèn)居民消費(fèi)提供前提保障,充分發(fā)揮數(shù)字普惠金融對(duì)城鎮(zhèn)居民消費(fèi)的福利。

第二,增加數(shù)字普惠金融與城鎮(zhèn)居民消費(fèi)的粘性。數(shù)字普惠金融能釋放更多的城鎮(zhèn)居民消費(fèi)潛力,打破城鎮(zhèn)居民消費(fèi)的技術(shù)壁壘,它的優(yōu)點(diǎn)能貫穿到消費(fèi)環(huán)節(jié)的全過(guò)程,因此促進(jìn)數(shù)字普惠金融與城鎮(zhèn)居民消費(fèi)的有機(jī)結(jié)合就非常重要。大力推廣數(shù)字普惠金融與城鎮(zhèn)居民消費(fèi)場(chǎng)景的嵌入式應(yīng)用,可以全方位、多層次的擴(kuò)寬城鎮(zhèn)居民消費(fèi)渠道,提高城鎮(zhèn)居民消費(fèi)質(zhì)量和改善城鎮(zhèn)居民消費(fèi)體驗(yàn)。

第三,加大金融知識(shí)的普及。由于我國(guó)地理位置的差異,各地之間數(shù)字普惠金融發(fā)展程度存在差距。加大金融知識(shí)的普及力度,可以提高數(shù)字普惠金融覆蓋面,為數(shù)字普惠金融的發(fā)展提供良好的社會(huì)環(huán)境,環(huán)境的優(yōu)化又有利于數(shù)字普惠金融服務(wù)發(fā)揮其優(yōu)點(diǎn),實(shí)現(xiàn)居民實(shí)際消費(fèi)能力的提升。

第四,加快搭建數(shù)字普惠金融管理平臺(tái)。為了推動(dòng)數(shù)字普惠金融全面高質(zhì)量發(fā)展,要設(shè)立風(fēng)險(xiǎn)聯(lián)合預(yù)警系統(tǒng),加強(qiáng)對(duì)數(shù)字普惠金融產(chǎn)品的監(jiān)管和審查力度,防止數(shù)字普惠金因發(fā)展過(guò)快而帶來(lái)不確定性風(fēng)險(xiǎn),做好風(fēng)險(xiǎn)防范可以強(qiáng)化數(shù)字普惠金融服務(wù)對(duì)居民消費(fèi)的承載力,釋放更多消費(fèi)潛能。

注釋:

(1)城鎮(zhèn)居民消費(fèi)八大項(xiàng)有:食品、衣著、家庭設(shè)備用品及服務(wù)、醫(yī)療保健、交通和通信、教育文化娛樂(lè)服務(wù)、居住、雜項(xiàng)商品和服務(wù)。

(2)東部地區(qū)10個(gè)省級(jí)行政區(qū):北京市、天津市、河北省、上海市、江蘇省、山東省、廣東省、海南省、浙江省、福建省;中部地區(qū)6個(gè)省級(jí)行政區(qū):山西省、安徽省、江西省、河南省、湖北省、湖南省;西部地區(qū)12個(gè)省級(jí)行政區(qū):內(nèi)蒙古自治區(qū)、廣西壯族自治區(qū)、重慶市、四川省、貴州省、云南省、西藏自治區(qū)、陜西省、甘肅省、青海省、寧夏回族自治區(qū)、新疆維吾爾自治區(qū)。劃分標(biāo)準(zhǔn)來(lái)源:中國(guó)國(guó)家統(tǒng)計(jì)局。

參考文獻(xiàn):

[1] 吳曉瑜,王敏,李力行.中國(guó)的高房?jī)r(jià)是否阻礙了創(chuàng)業(yè)?[J].經(jīng)濟(jì)研究,2014,49(9):121-134.

[2] 龍少波,張夢(mèng)雪,田浩.產(chǎn)業(yè)與消費(fèi)“雙升級(jí)”暢通經(jīng)濟(jì)雙循環(huán)的影響機(jī)制研究[J].改革,2021(2):90-105.

[3] 鄒新月,王旺.數(shù)字普惠金融對(duì)居民消費(fèi)的影響研究——基于空間計(jì)量模型的實(shí)證分析[J].金融經(jīng)濟(jì)學(xué)研究,2020,35(4):133-145.

[4] 宋曉玲.數(shù)字普惠金融縮小城鄉(xiāng)收入差距的實(shí)證檢驗(yàn)[J].財(cái)經(jīng)科學(xué),2017(6):14-25.

[5] Ozili P K. Impact of digital finance on financial inclusion and stability[J].Borsa Istanbul Review,2018,18(4):329-340.

[6] 崔海燕.數(shù)字普惠金融對(duì)我國(guó)農(nóng)村居民消費(fèi)的影響研究[J].經(jīng)濟(jì)研究參考,2017(64):54-60.

[7] 黃益平,黃卓.中國(guó)的數(shù)字金融發(fā)展:現(xiàn)在與未來(lái)[J].經(jīng)濟(jì)學(xué)(季刊),2018,17(4):1 489-1 502.

[8] 王永倉(cāng),溫濤.數(shù)字金融的經(jīng)濟(jì)增長(zhǎng)效應(yīng)及異質(zhì)性研究[J].現(xiàn)代經(jīng)濟(jì)探討,2020(11):56-69.

[9] 吳金旺,顧洲一.數(shù)字普惠金融文獻(xiàn)綜述[J].財(cái)會(huì)月刊,2018(19):123-129.

[10] 蔣竹媛.數(shù)字普惠金融對(duì)居民消費(fèi)的影響——來(lái)自省級(jí)面板數(shù)據(jù)的實(shí)證[J].商業(yè)經(jīng)濟(jì)研究,2020(10):56-59.

[11] 鄧?yán)ぃ钛┥?中國(guó)城鎮(zhèn)居民消費(fèi)對(duì)經(jīng)濟(jì)增長(zhǎng)的產(chǎn)出效應(yīng)研究[J].西南民族大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)版),2014,35(11):103-107.

[12] 宋丕丞.北京城鄉(xiāng)居民消費(fèi)結(jié)構(gòu)趨同的比較分析[J].商業(yè)研究,2010(10):190-194.

[13] 李連夢(mèng),吳青.數(shù)字普惠金融對(duì)城鎮(zhèn)弱勢(shì)群體收入的影響[J].經(jīng)濟(jì)與管理,2021,35(2):47-53.

[14] 顧欣,應(yīng)珊.我國(guó)城鎮(zhèn)居民不同收入組群的消費(fèi)結(jié)構(gòu)研究[J].湖北大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2018,45(6):123-130.

[15] 張彩華.新世紀(jì)城鎮(zhèn)居民消費(fèi)的基本特點(diǎn)與發(fā)展趨勢(shì)[J].中南民族學(xué)院學(xué)報(bào)(人文社會(huì)科學(xué)版),2002(3):50-52.

[16] 江逸.我國(guó)城鎮(zhèn)居民消費(fèi)行為影響因素研究——基于消費(fèi)者行為理論[J].商業(yè)經(jīng)濟(jì)研究,2019(5):46-48.

[17] 南永清,宋明月,肖浩然.數(shù)字普惠金融與城鎮(zhèn)居民消費(fèi)潛力釋放[J].當(dāng)代經(jīng)濟(jì)研究,2020(5):102-112.

[18] 封思賢,宋秋韻.數(shù)字金融發(fā)展對(duì)我國(guó)居民生活質(zhì)量的影響研究[J].經(jīng)濟(jì)與管理評(píng)論,2021,37(1):101-113.

[19] 郭峰,王瑤佩.傳統(tǒng)金融基礎(chǔ)、知識(shí)門檻與數(shù)字金融下鄉(xiāng)[J].財(cái)經(jīng)研究,2020,46(1):19-33.

[20] 張?zhí)枟潱境?金融知識(shí)和中國(guó)家庭的金融排斥——基于CHFS數(shù)據(jù)的實(shí)證研究[J].金融研究,2016(7):80-95.

[21] 黃倩,李政,熊德平.數(shù)字普惠金融的減貧效應(yīng)及其傳導(dǎo)機(jī)制[J].改革,2019(11):90-101.

[22] 孫玉環(huán),張汀昱,王雪妮,等.中國(guó)數(shù)字普惠金融發(fā)展的現(xiàn)狀、問(wèn)題及前景[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2021,38(2):43-59.

[23] Mollick E. The dynamics of crowdfunding: an exploratory study[J].Journal of Business Venturing,2014,29(1):1-16.

[24] 張勛,萬(wàn)廣華,張佳佳,等.數(shù)字經(jīng)濟(jì)、普惠金融與包容性增長(zhǎng)[J].經(jīng)濟(jì)研究,2019,54(8):71-86.

[25] 汪亞楠,譚卓鴻,鄭樂(lè)凱.數(shù)字普惠金融對(duì)社會(huì)保障的影響研究[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2020,37(7):92-112.

[26] 梁雙陸,劉培培.數(shù)字普惠金融與城鄉(xiāng)收入差距[J].首都經(jīng)濟(jì)貿(mào)易大學(xué)學(xué)報(bào),2019,21(1):33-41.

[27] Li Jie, Wu Yu, Jing Jianxiao. The impact of digital finance on household consumption:evidence from China[J]. Economic Modelling,2020,86(1):317-326.

[28] 楊偉明,粟麟,王明偉.數(shù)字普惠金融與城鄉(xiāng)居民收入——基于經(jīng)濟(jì)增長(zhǎng)與創(chuàng)業(yè)行為的中介效應(yīng)分析[J].上海財(cái)經(jīng)大學(xué)學(xué)報(bào),2020,22(4):83-94.

[29] 江紅莉,蔣鵬程.數(shù)字普惠金融的居民消費(fèi)水平提升和結(jié)構(gòu)優(yōu)化效應(yīng)研究[J].現(xiàn)代財(cái)經(jīng)(天津財(cái)經(jīng)大學(xué)學(xué)報(bào)),2020,40(10):18-32.

[30] 蔣長(zhǎng)流,江成濤.數(shù)字普惠金融能否促進(jìn)地區(qū)經(jīng)濟(jì)高質(zhì)量發(fā)展?——基于258個(gè)城市的經(jīng)驗(yàn)證據(jù)[J].湖南科技大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2020,23(3):75-84.

[31] 任杲,宋迎昌.中國(guó)居民消費(fèi)結(jié)構(gòu)變遷研究——基于城鎮(zhèn)居民與農(nóng)村居民的統(tǒng)計(jì)數(shù)據(jù)[J].蘭州學(xué)刊,2021(3):33-45.

[32] 楊玉敬.城鎮(zhèn)化助力下流通業(yè)對(duì)居民消費(fèi)潛力釋放的影響—基于中部六省的實(shí)證[J].商業(yè)經(jīng)濟(jì)研究,2020(10):9-12.

[33] 王芳,胡立君.居民消費(fèi)結(jié)構(gòu)在城鎮(zhèn)化與產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化中的傳導(dǎo)作用[J].中南財(cái)經(jīng)政法大學(xué)學(xué)報(bào),2018(6):33-43.

[34] 蔡海亞,趙永亮,顧沛.互聯(lián)網(wǎng)發(fā)展促進(jìn)了居民消費(fèi)趨同嗎?[J].哈爾濱商業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2020(6):57-68.

[35] 白雪秋,張晶.技術(shù)進(jìn)步、勞動(dòng)力需求和居民消費(fèi)的關(guān)系研究——基于我國(guó)消費(fèi)性服務(wù)業(yè)的實(shí)證分析[J].當(dāng)代經(jīng)濟(jì)管理,2021,43(6):27-35.

[36] 易行健,朱力維,楊碧云.城鄉(xiāng)居民不同來(lái)源收入對(duì)其消費(fèi)行為的影響——基于2002-2013年省級(jí)面板數(shù)據(jù)的實(shí)證檢驗(yàn)[J].產(chǎn)業(yè)經(jīng)濟(jì)評(píng)論,2018(5):103-113.

[37] 馬德功,韓喜昆,趙新.互聯(lián)網(wǎng)消費(fèi)金融對(duì)我國(guó)城鎮(zhèn)居民消費(fèi)行為的促進(jìn)作用研究[J].現(xiàn)代財(cái)經(jīng)(天津財(cái)經(jīng)大學(xué)學(xué)報(bào)),2017,37(9):19-27.

[38] 沈國(guó)兵,袁征宇.互聯(lián)網(wǎng)化、創(chuàng)新保護(hù)與中國(guó)企業(yè)出口產(chǎn)品質(zhì)量提升[J].世界經(jīng)濟(jì),2020,43(11):127-151.

[39] 顏建軍,馮君怡.數(shù)字普惠金融對(duì)居民消費(fèi)升級(jí)的影響研究[J].消費(fèi)經(jīng)濟(jì),2021,37(2):79-88.

[責(zé)任編輯:許立群]