油氣田企業(yè)內部審計新模式探索

2021-04-07 08:13:58王秦彥白建陳奉華聶常文

中國內部審計 2021年3期

王秦彥 白建 陳奉華 聶常文

[摘要]本文首先從內部審計人員構成、審計文化、審計工作實施情況、后續(xù)整改、審計信息化等方面分析A油氣田公司的現(xiàn)狀,并提出油氣田企業(yè)內部審計應該采用的新模式,以有效提升審計質量和審計效率。

[關鍵詞]內部審計? ?新模式? ?油氣田

一、A油氣田公司審計現(xiàn)狀

A油氣田公司隸屬于中國石油天然氣集團公司,公司內部審計在總經理直接領導、紀委書記協(xié)助管理下開展工作。實行“一處兩中心”的內部審計組織架構:審計處是公司內部審計主管部門,對公司內部管理實施獨立客觀的監(jiān)督、評價和建議,業(yè)務上接受集團公司審計部的指導和監(jiān)督;兩個中心是具體實施審計業(yè)務的部門。目前審計處按照審計流程,設置計劃科、項目科、審理科、信息與后續(xù)管理科,而中心則按照審計內容劃分為經濟責任科、工程項目科、重大專項科等。

當前公司處于高速發(fā)展階段,但審計人員卻相對有限,為應對審計工作困境,公司首創(chuàng)了兩段式審計模式,將審計工作分成數(shù)據(jù)分析和現(xiàn)場審計兩部分,該模式在運用過程中初見成效,如在2019年行政經責審計項目中,審前調查共發(fā)現(xiàn)線索306個,現(xiàn)場核實確認的線索157個,占比51%;現(xiàn)場核實不準確的線索149個,占比49%;通過現(xiàn)場審計發(fā)現(xiàn)問題43個。為保證兩段式審計的運行并提高審計效率,公司正在構建線上信息系統(tǒng)。2020年3月31日,審計信息化監(jiān)督管理平臺在公司物資采購合同在線審計項目中得到正式運用,標志著公司審計信息化管理水平邁上了數(shù)字化新臺階。平臺的成功研發(fā)推進了現(xiàn)代信息技術與審計業(yè)務的深度融合,整合了各系統(tǒng)數(shù)據(jù),構建了工程、營銷、合同、財務四大主要業(yè)務領域的風險識別體系。

筆者對該公司53名內部審計人員進行了問卷調查,對內部審計的運行情況進行分析,問卷結果如下。

一是內部審計人員構成。53名內部審計人員中,30名從事內部審計工作的年限超過5年,這部分人員是審計部門的中堅力量,約占二分之一。16名從事內部審計工作年限在3年內,7人從事內部審計工作年限在3—5年之間。然而未來3年,審計人員退出崗位和退休達8人,內部審計人員數(shù)量與公司經濟體量和內審工作量不均衡。

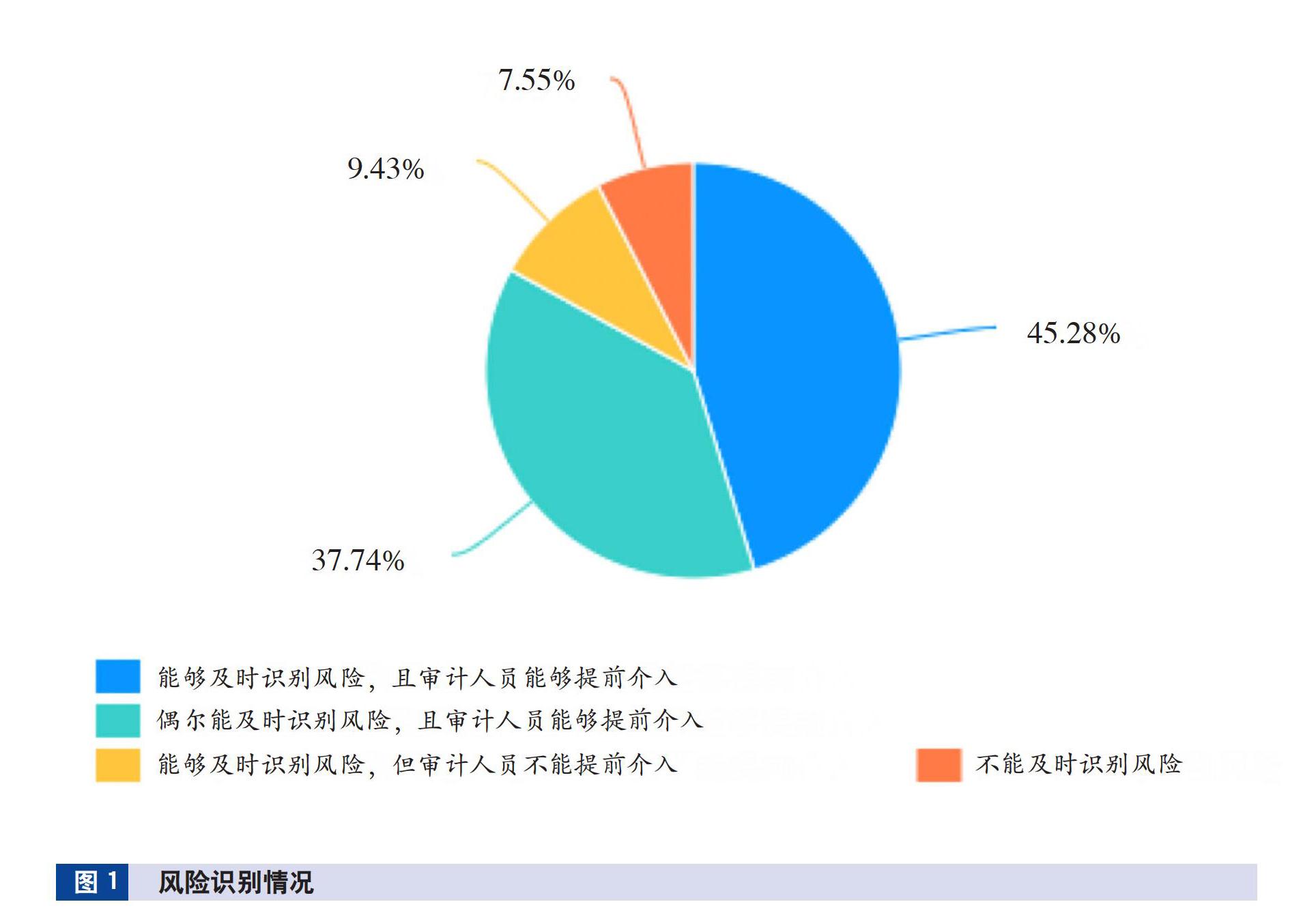

二是審計工作實施情況。問卷結果顯示,73.58%的審計工作還處于事后階段,事前和事中相對較少。另外,現(xiàn)有的風險識別系統(tǒng)不完善,仍存在不能及時識別風險的情況,具體情況見圖1。

三是后續(xù)整改情況。問卷調查顯示,審計過程中發(fā)現(xiàn)的問題約有一半會再次發(fā)生,同類問題的反復出現(xiàn)嚴重降低了內部審計的工作質量和效率。此外,認為后續(xù)整改存在問題的15人中,2人認為存在的問題是審計人員監(jiān)督不到位,14人認為被審計單位執(zhí)行力度弱。此外,13人認為被審計單位對整改事項理解存在偏差,說明審計部門并未與整改單位進行有效的溝通,審計人員也未能持續(xù)跟進后續(xù)整改,審計價值作用的發(fā)揮大打折扣。

四是審計信息化情況。審計信息化監(jiān)督管理平臺的建設仍處于初步階段,問卷統(tǒng)計結果中約20%的審計人員認為信息化審計帶來了困擾,2人認為使用線上平臺經常出錯,內部審計人員的信息處理能力等未達到日常審計工作要求,存在信息技術水平能力欠缺的情況。52%的審計人員認為各系統(tǒng)互通性一般,只能獲取有限部門的數(shù)據(jù)信息,76%的審計人員認為審計系統(tǒng)獲取財務數(shù)據(jù)存在困難。對于不同系統(tǒng)數(shù)據(jù),通常會采用多種平臺和接口,因此數(shù)據(jù)轉換和整理過程中數(shù)據(jù)處理難以保持一致,這將成為信息化建設中的一大阻礙。在審計系統(tǒng)與財務系統(tǒng)互通性存在問題的前提下,審計系統(tǒng)獲取財務數(shù)據(jù)仍存在其他問題,如難以獲得全面數(shù)據(jù)、獲取數(shù)據(jù)的時間點受到限制等。

二、油氣田企業(yè)內部審計新模式構建

(一)營造積極的審計文化氛圍

A油氣田分公司的內部審計模式可以按照“三線模型”來打造,建立“分公司審計委員會—經理層—審計處”三線模式,其中分公司審計委員會直屬總公司審計委員會,對經理層行為進行監(jiān)督,同時審計委員會有黨委委員參與,直接對內部審計機構負責,保證內部審計的獨立性和權威性。而經理層在內部審計工作中,應與內部審計人員保持定期互動,確保內部審計工作與組織戰(zhàn)略和運用需求保持一致,同時經理層還應保證內部審計人員在制訂計劃和開展工作時不受阻撓并不受限制地接觸相關人員、獲取資源和信息。

審計部門應積極主動地與相關領導進行溝通交流,有利于提升領導對審計的重視程度,營造積極的審計文化氛圍。首先,成立審計工作領導小組,定期聽取審計工作成果匯報,強化問責與整改以增強審計結果運用。其次,主動爭取管理層對內部審計結果運用的支持,定期向管理層匯報審計工作進展、審計整改、風險事項防范、審計意見采納等情況,有利于管理層全面掌握內部審計工作成效,為推動內部審計結果運用打下堅實基礎。

(二)推進“兩段式”審計項目組織模式

“兩段式”審計項目組織模式是指建立數(shù)據(jù)分析組和現(xiàn)場核查組工作機制,數(shù)據(jù)分析組對照工作要求清單分析得出疑點線索,現(xiàn)場核查組對疑點線索進行現(xiàn)場查證,并反饋核查結果,打造“交叉作業(yè)、雙向反饋、跟蹤閉環(huán)”的高效工作模式,實現(xiàn)審計質量和效率的雙提升。在兩段式審計模式下及時發(fā)現(xiàn)風險,對審查要點進行科學篩查,精準定位審計切入點,將審計介入的時間提前,減少公司損失,推動內部審計工作逐漸從事后審計發(fā)展到事前、事中審計。通過聯(lián)網審計,將財務數(shù)據(jù)轉化成審計數(shù)據(jù),形成審計數(shù)據(jù)資料庫。通過宏觀的對比分析,實現(xiàn)現(xiàn)場審計與非現(xiàn)場審計結合,全面提升內部審計工作效率和質量。利用計算機輔助審計系統(tǒng)的預警功能,實時監(jiān)控相關單位在特定情況下的數(shù)據(jù)異常波動,從而發(fā)現(xiàn)審計線索,確定審計重點。

(三)增強審計人員專業(yè)性

加強對下屬單位管理人員、會計審計人員的實踐業(yè)務培訓,建立審計后備人才庫,保障審計資源與公司經濟體量、內審工作量的匹配均衡,還可推行“審計+專家”“審計+購買服務”等模式,一方面直接從企業(yè)的財務、內控、運營、采購、銷售、企業(yè)管理等部門選拔多元化優(yōu)秀人才,建立專家?guī)臁A硪环矫婵梢再徺I外部服務,或邀請審計大數(shù)據(jù)方面的專家為員工開展信息化培訓,提高審計人員的勝任能力。

(四)提升后續(xù)整改效果

應把后續(xù)整改效果與領導干部經濟責任相結合,作為任免、考核干部的重要指標。另外,要建立整改臺賬,實行對賬銷號,通過信息平臺在線督辦、不定期通報、績效考核等方式,確保審計整改質量。此外,在審計項目結束后,應同時跟進審計整改情況。建議將審計資料整理形成審計資料庫,審計資料可分為不同類別,如經驗、業(yè)績類,問題、建議類,違規(guī)違紀類,內控缺陷類等,針對不同類別的審計整改運用不同的策略,如經驗、業(yè)績類應給予表彰、晉升,違規(guī)違紀類要進行責任追究或移送司法機關。將后續(xù)出現(xiàn)的類似問題形成案例參考資料,對于反復發(fā)生的相似問題應反饋至管理層,以引起重視。通過設置輔助審計系統(tǒng)的預警功能,將審計模式逐步轉為事前審計,可在一定程度上提升審計效率,完善審計程序。同時,數(shù)據(jù)脫敏后的相關審計資料也可下發(fā)至各相關部門,起到一定的警示和提醒作用。

(作者單位:中國石油西南油氣田公司,郵政編碼:610051,電子郵箱:liy127@hotmail.com)

主要參考文獻

回延東.石油企業(yè)內部審計信息化問題研究[D].天津:天津財經大學, 2014

蘆絮飛.中國石油內部審計信息化發(fā)展與建設的探討[J].天然氣技術與經濟, 2015(4):68-70+80

彭麗清.淺析SAP系統(tǒng)在石化企業(yè)內部審計中的運用[J].中國市場, 2016(36):129-130