現(xiàn)實(shí)可行且成本可負(fù)擔(dān)的中國(guó)電力低碳轉(zhuǎn)型路徑

2021-04-08 12:14:32陳思源董文娟麻林巍何建坤

潔凈煤技術(shù) 2021年2期

李 政,陳思源,董文娟,劉 培,麻林巍,何建坤

(1.清華大學(xué) 氣候變化與可持續(xù)發(fā)展研究院,北京 100084;2.清華大學(xué) 清華BP清潔能源研究與教育中心,北京 100084)

0 引 言

從技術(shù)經(jīng)濟(jì)角度考慮,電力行業(yè)比其他行業(yè)更易脫碳,電力行業(yè)低碳轉(zhuǎn)型是減少全球二氧化碳排放的關(guān)鍵[1]。中國(guó)具有世界上最大的電力行業(yè),產(chǎn)生的巨大碳排放量(幾乎等于歐盟國(guó)家的總排放)和所保有的大量燃煤電廠(截至2018年底為1 010 GW)決定了其在全球應(yīng)對(duì)氣候變化中的重要作用。

近年來(lái),國(guó)內(nèi)外學(xué)者對(duì)于中國(guó)電力行業(yè)如何實(shí)現(xiàn)深度減排開(kāi)展了很多研究。從轉(zhuǎn)型技術(shù)路徑來(lái)看,一致認(rèn)為需要大力發(fā)展非化石能源發(fā)電技術(shù),具體的差異體現(xiàn)在不同種類非化石電源的發(fā)展水平[2-4]。關(guān)于煤電發(fā)展問(wèn)題,一些研究認(rèn)為,中國(guó)可以在較小的經(jīng)濟(jì)代價(jià)下實(shí)現(xiàn)電力系統(tǒng)的全面脫碳,到2050年將煤電裝機(jī)容量大幅縮減至接近0[5-6]。另外一些研究則認(rèn)為,至2050年中國(guó)仍需保留5億kW~7億kW煤電,承擔(dān)基荷、調(diào)峰和供暖需求[7-8]。總體而言,現(xiàn)有研究中更多是從宏觀角度出發(fā)關(guān)注減排目標(biāo)下電力系統(tǒng)未來(lái)的技術(shù)組合,模型模擬與微觀的現(xiàn)實(shí)問(wèn)題(如分區(qū)域資源特性和區(qū)域間聯(lián)系、電力系統(tǒng)運(yùn)行的技術(shù)特性、可再生能源接入下的電網(wǎng)穩(wěn)定性等)聯(lián)系不緊密,因此尚未給出現(xiàn)實(shí)可行且成本可負(fù)擔(dān)的轉(zhuǎn)型路徑和實(shí)施建議。

現(xiàn)實(shí)中,決策者在制定轉(zhuǎn)型路徑和政策時(shí),通常會(huì)考慮三方面關(guān)鍵因素,其明確答復(fù)對(duì)決策具有重要意義。一是轉(zhuǎn)型路徑成本的準(zhǔn)確評(píng)估。由于中國(guó)幅員遼闊,不同區(qū)域的資源稟賦和負(fù)荷需求區(qū)別很大。因此,除了發(fā)電技術(shù)的投資成本,還應(yīng)考慮資源和需求的區(qū)域間匹配成本以及可再生能源并網(wǎng)的系統(tǒng)成本等。二是煤電資產(chǎn)的出路。需要定量評(píng)估減排目標(biāo)對(duì)于煤電的沖擊,為煤電資產(chǎn)制定可行且可接受的出路,以及決定是否需要投入開(kāi)發(fā)碳捕集技術(shù)。三是系統(tǒng)性的政策建議。由于電力低碳轉(zhuǎn)型不能局限于電力系統(tǒng)本身,而是要與整個(gè)社會(huì)經(jīng)濟(jì)系統(tǒng)以及能源系統(tǒng)變革相一致,因此需要在能源經(jīng)濟(jì)發(fā)展的總體框架下給出系統(tǒng)性的政策實(shí)施建議。

回答上述3個(gè)問(wèn)題的基礎(chǔ),需要具備電力系統(tǒng)的定量分析評(píng)估工具,能夠準(zhǔn)確描述分區(qū)域特性、發(fā)電技術(shù)細(xì)節(jié)以及電力系統(tǒng)的運(yùn)行過(guò)程,使得盡可能與實(shí)際物理系統(tǒng)保持一致。本文將具有足夠時(shí)空分辨率和技術(shù)精度的“自下而上”電力系統(tǒng)模型應(yīng)用于2 ℃/1.5 ℃目標(biāo)下中國(guó)電力行業(yè)低碳轉(zhuǎn)型的研究,緊密結(jié)合模型模擬與政策研究,圍繞決策部門(mén)關(guān)注的核心問(wèn)題,給出了切實(shí)可行的中國(guó)電力行業(yè)脫碳路徑和實(shí)施方案。中國(guó)電力行業(yè)轉(zhuǎn)型將為現(xiàn)在仍在大量上馬煤電以支撐能源需求增長(zhǎng)的發(fā)展中國(guó)家提供借鑒,一方面可以提供從煤電為主的電力系統(tǒng)向低碳電力系統(tǒng)轉(zhuǎn)型的經(jīng)驗(yàn),另一方面提醒這些國(guó)家避免煤電路徑鎖定。

1 電力行業(yè)長(zhǎng)期發(fā)展規(guī)劃模型

1.1 模型描述

本文提出的模型旨在聯(lián)合優(yōu)化電力行業(yè)的長(zhǎng)期發(fā)展規(guī)劃和短期運(yùn)行調(diào)度,最終得出最優(yōu)的電力裝機(jī)類型、容量、建設(shè)時(shí)間和地點(diǎn)以及運(yùn)行調(diào)度策略[9-10]。該模型涵蓋了13種發(fā)電技術(shù):亞臨界和超臨界燃煤發(fā)電、超超臨界燃煤發(fā)電、配備碳捕集裝置的燃煤發(fā)電、天然氣聯(lián)合循環(huán)發(fā)電、核電、水電、陸上風(fēng)電、海上風(fēng)電、集中式光伏、分布式光伏、生物質(zhì)發(fā)電和配備碳捕集裝置的煤炭-生物質(zhì)摻燒發(fā)電。

模型具有較高的時(shí)空分辨率和技術(shù)精度。在空間尺度方面,根據(jù)資源稟賦和電網(wǎng)結(jié)構(gòu),將中國(guó)分為17個(gè)區(qū)域。區(qū)域間現(xiàn)有的和已規(guī)劃在建的輸電線路被作為輸入?yún)?shù)考慮在內(nèi),未來(lái)長(zhǎng)期的輸電線容量設(shè)置為待優(yōu)化變量。在時(shí)間尺度方面,為了反映電力需求和可再生能源資源的季節(jié)和逐時(shí)變化特性,模型通過(guò)將每年劃分為4個(gè)季節(jié)(春季、夏季、秋季、冬季),在每個(gè)季節(jié)中選取一個(gè)典型日,共得到96個(gè)時(shí)間窗口,以刻畫(huà)小時(shí)級(jí)的電力平衡。根據(jù)實(shí)際電力系統(tǒng)特性,模型中還考慮了負(fù)荷分配過(guò)程中發(fā)電技術(shù)的運(yùn)行特點(diǎn)和約束條件,如火電機(jī)組的負(fù)荷運(yùn)行區(qū)間和爬坡速度等。

1.2 數(shù)學(xué)表達(dá)式

1.2.1目標(biāo)函數(shù)

本模型的目標(biāo)函數(shù)是最小化考察期內(nèi)的總系統(tǒng)成本,包括固定投資成本、運(yùn)行維護(hù)成本、燃料成本和電力傳輸成本。

1.2.2運(yùn)行約束

每個(gè)區(qū)域中每個(gè)時(shí)間窗口的電力需求PDr,t,s等于發(fā)電量pgr,t,g,s與電力凈輸入ptrr,t,s之和(式1)。

(1)

不同發(fā)電技術(shù)的發(fā)電量被定義為自由變量,等于裝機(jī)容量icr,t,g和容量系數(shù)的乘積。對(duì)于可再生能源,容量系數(shù)主要取決于資源可用性,如風(fēng)速、太陽(yáng)輻射強(qiáng)度和來(lái)水量。對(duì)于火電機(jī)組,容量系數(shù)主要取決于運(yùn)行工況區(qū)間。總體而言,可以使用最大容量系數(shù)MAXOHr,t,g,s和最小容量系數(shù)MINOHr,t,g,s來(lái)約束每個(gè)時(shí)間窗口的發(fā)電量(式2)。

MINOHr,t,g,s·icr,t,g≤pgr,t,g,s≤MAXOHr,t,g,s·icr,t,g,

(2)

式中,icr,t,g為裝機(jī)容量。

各區(qū)域的電力凈輸入ptrr,t,s等于總輸入電量ideaptrr′,r,t,s減去總輸出電量ideaptrr,r″,t,s(式3),電力跨區(qū)域傳輸過(guò)程中的線損TRLOSSr′,r也被考慮在內(nèi)。各區(qū)域間的電力傳輸量ideaptrr′,r,t,s被定義為待優(yōu)化的自由變量,但不能超過(guò)傳輸線路容量TRLIMITr,r′,t的限制(式4)。

(3)

ideaptrr,r′,t,s≤TRLIMITr,r′,t。

(4)

1.2.3投資約束

(5)

(6)

(7)

(8)

(9)

1.2.4排放約束

電力行業(yè)的碳排放tcet等于含碳燃料的消耗量tfdr,t,g乘以相應(yīng)的排放因子CEFf。為了實(shí)現(xiàn)2 ℃和1.5 ℃的氣候目標(biāo),考察期內(nèi)的累計(jì)碳排放不能超過(guò)給定的碳預(yù)算CB。

(10)

(11)

2 低碳轉(zhuǎn)型路徑分析

2.1 電力行業(yè)的困局

根據(jù)中國(guó)2050年現(xiàn)代化目標(biāo),能源需求預(yù)計(jì)還將持續(xù)增長(zhǎng),到2050年趨于穩(wěn)定。中國(guó)一次能源消費(fèi)中最主要的是煤炭,2017年煤炭消費(fèi)占比約60%,碳排放占比約80%。中國(guó)煤炭消費(fèi)量約50%用于發(fā)電,其余終端使用領(lǐng)域包括工業(yè)、交通和住宅、炊事等部門(mén)。其中前5位行業(yè)(鋼鐵、建材、化工、有色金屬和制造業(yè))消費(fèi)煤炭總占比約45%,主要與基礎(chǔ)設(shè)施以及工業(yè)生產(chǎn)設(shè)施建設(shè)相關(guān)。隨著中國(guó)城鎮(zhèn)化和工業(yè)化逐漸完成,基建需求逐漸飽和,煤炭在這些領(lǐng)域的使用減少。與此同時(shí),隨著用電水平以及終端部門(mén)電氣化程度的提高,電力需求將快速增長(zhǎng),增速快于能源需求增長(zhǎng)速度。如果非煤電力的發(fā)展速度不足以覆蓋新增的電力需求,將不得不繼續(xù)依賴燃煤發(fā)電,從而導(dǎo)致電力部門(mén)煤炭消費(fèi)量增加。按照當(dāng)前的電力發(fā)展趨勢(shì),從現(xiàn)在起到2030年,非煤發(fā)電量的年均增速為5.35%,約滿足2.02%的年均電力需求增長(zhǎng)。因此,如果電力需求年均增速大于2.02%,則電煤消費(fèi)量仍將繼續(xù)增長(zhǎng)。

從中國(guó)能源系統(tǒng)總體來(lái)看,雖然煤炭消費(fèi)總量逐漸減少,但會(huì)向電力行業(yè)集中。因此,電力行業(yè)陷入困局:一方面,更易脫碳的電力行業(yè)本該是能源系統(tǒng)中脫碳的排頭兵;另一方面,由于終端電氣化水平提高導(dǎo)致電力需求大幅增加,使電力行業(yè)可能仍需增加煤炭消費(fèi),從而造成脫碳速度滯后。此外,整體能源系統(tǒng)不同的低碳轉(zhuǎn)型力度,對(duì)應(yīng)不同的電氣化水平提升速度。為了實(shí)現(xiàn)2 ℃和1.5 ℃的氣候目標(biāo),電氣化進(jìn)程需要進(jìn)一步加快,從而導(dǎo)致更快增長(zhǎng)的電力需求,這對(duì)于電力行業(yè)的脫碳將形成更大的挑戰(zhàn)。在此情況下,電力行業(yè)在整體能源系統(tǒng)低碳轉(zhuǎn)型中的角色將更加重要,因此有必要研究與設(shè)計(jì)其發(fā)展路徑,從而以電力行業(yè)的低碳化支撐終端用能的電氣化,實(shí)現(xiàn)全經(jīng)濟(jì)口徑脫碳[11]。

2.2 轉(zhuǎn)型情景

針對(duì)中國(guó)電力行業(yè)當(dāng)前面臨的困局,本研究設(shè)計(jì)了3個(gè)情景來(lái)定量分析電力低碳轉(zhuǎn)型過(guò)程,即基準(zhǔn)情景(BAU)、2 ℃情景(2DS)和1.5 ℃情景(1.5DS)。基準(zhǔn)情景(BAU)是對(duì)當(dāng)前電力行業(yè)發(fā)展趨勢(shì)的延伸,并作為比較的基礎(chǔ)。2 ℃情景(2DS)和1.5 ℃情景(1.5DS)中,電力低碳轉(zhuǎn)型將分為2個(gè)階段:① 2030 年前,在基準(zhǔn)情景的基礎(chǔ)上加大非化石能源發(fā)展力度,到2030年非化石能源發(fā)電量在總發(fā)電量中占比達(dá)到50%。② 2030年后,設(shè)定與《巴黎協(xié)定》中全球碳減排目標(biāo)一致的碳排放預(yù)算(其中1.5 ℃ 情景設(shè)定2050年實(shí)現(xiàn)凈零排放),采用目標(biāo)倒逼機(jī)制來(lái)研究電力行業(yè)脫碳路徑。

不同情景下中國(guó)電力行業(yè)2018—2050年年度和累計(jì)CO2排放量如圖1所示。可以看到,相比于基準(zhǔn)情景,2 ℃情景和1.5 ℃情景中由于在2030年前采取了更強(qiáng)化的減排措施,電力行業(yè)的碳排放達(dá)峰時(shí)間從2029年提前至2023年,碳排放峰值從44.1 億t降低至40.9億t,更嚴(yán)格的碳排放預(yù)算倒逼電力碳排放在2030年后進(jìn)一步加速下降。為了實(shí)現(xiàn)《巴黎協(xié)定》的氣候目標(biāo),累積CO2排放量應(yīng)位于圖1(b)的灰色帶中。但基準(zhǔn)情景中的累積CO2排放量已經(jīng)超過(guò)該范圍,這意味著當(dāng)前的減排努力還不夠。

圖1 2018—2050年電力行業(yè)碳排放

2.3 脫碳路徑及實(shí)施方案

電力行業(yè)的低碳轉(zhuǎn)型本質(zhì)上是從高碳電力向低碳電力的轉(zhuǎn)變。一方面要避免新增排放,如大力發(fā)展非化石電力來(lái)滿足增量電力需求。另一方面要降低現(xiàn)有化石能源發(fā)電設(shè)施的存量排放,如壓縮其使用壽命或配備碳捕集與埋存(CCS)技術(shù)。與此同時(shí),近年來(lái)生物質(zhì)發(fā)電+CCS(BECCS)作為一種負(fù)排放技術(shù)受到廣泛關(guān)注,但也存在生物質(zhì)資源和土地資源限制的問(wèn)題。基于我國(guó)擁有大量燃煤電廠的實(shí)際國(guó)情,煤炭-生物質(zhì)摻燒發(fā)電再加上CCS的技術(shù)(本研究將其命名為Partial-BECCS,簡(jiǎn)稱PBECCS)是非常具有發(fā)展前景的技術(shù)選項(xiàng),因?yàn)樵摷夹g(shù)可以充分利用現(xiàn)有燃煤機(jī)組進(jìn)行深度減排。

總體來(lái)看,電力行業(yè)的深度脫碳,取決于可再生能源(尤其是風(fēng)能和太陽(yáng)能)的迅速擴(kuò)張、燃煤電廠的加速淘汰以及CCS的使用。到2050年,如果將可再生能源發(fā)電量比重增至68.2%(2 ℃情景)和69.1%(1.5 ℃情景),將燃煤發(fā)電量(不含煤電CCS和PBECCS電廠)比重減少至1.1%(2 ℃情景)和0.1%(1.5 ℃情景),并將煤電CCS和PBECCS發(fā)電量比重之和增至9.9%(2 ℃情景)和12.4%(1.5 ℃情景),便可實(shí)現(xiàn)2 ℃和1.5 ℃的減排目標(biāo)(圖2)。

圖2 2050年電力供應(yīng)

為了保障上述脫碳路徑的實(shí)現(xiàn),核心是要解決好幾個(gè)關(guān)鍵問(wèn)題,并給出相應(yīng)的實(shí)施方案,包括可再生能源的發(fā)展、煤電退出、CCS/PBECCS的部署和轉(zhuǎn)型投資成本。

1)可再生能源的發(fā)展。發(fā)展可再生能源是實(shí)現(xiàn)電力低碳轉(zhuǎn)型的基本手段,需要從3方面考慮:一是總體發(fā)展規(guī)模和速度,二是區(qū)域間的資源匹配,三是高比例可再生能源接入后的電網(wǎng)穩(wěn)定性。

為了發(fā)展?jié)M足減排目標(biāo)要求的可再生能源規(guī)模,2030年前,即“十四五”、“十五五”期間,應(yīng)將風(fēng)電和太陽(yáng)能發(fā)電的建設(shè)速度提升至當(dāng)前建設(shè)速度的1~2倍,以滿足增量電力需求。2030年后,需要進(jìn)一步加快建設(shè)速度,以替代煤電滿足存量電力需求。總體而言,2020—2050年,風(fēng)能和太陽(yáng)能的平均擴(kuò)張速度需要達(dá)到當(dāng)前擴(kuò)張速度的2~4倍(圖3)。

圖3 2020—2050年可再生能源年均裝機(jī)增量

中國(guó)的可再生能源資源主要分布在西北、西南和東北地區(qū),而電力需求主要集中在東部和中部地區(qū),可再生能源資源和電力需求在地理位置上總體呈逆向分布。因此,在大規(guī)模開(kāi)發(fā)資源富集地區(qū)可再生能源資源的同時(shí),需建設(shè)更多的區(qū)域間輸電線路向負(fù)荷集中區(qū)傳輸電力。到2050年,2 ℃情景和1.5 ℃情景中的區(qū)域間電力傳輸容量需要達(dá)到1 258 GW和1 461 GW,是當(dāng)前水平的5.6和6.5倍。

高比例波動(dòng)性可再生能源(風(fēng)電、光伏)的大規(guī)模接入,對(duì)于電力系統(tǒng)的靈活性提出了更高的要求[12]。2030年前,由于波動(dòng)性可再生能源發(fā)電量占比仍低于30%,依靠煤電的靈活性運(yùn)行和區(qū)域間電網(wǎng)互聯(lián)互濟(jì)即可以有效消納。到2050年,波動(dòng)性可再生能源發(fā)電量占發(fā)電量比例將達(dá)到60%以上。如此高比例波動(dòng)性可再生能源的接入,會(huì)為電力系統(tǒng)帶來(lái)慣性不足、雙向/極端潮流、配電網(wǎng)擁塞、季節(jié)性不平衡等問(wèn)題,需要采用虛擬同步發(fā)電技術(shù)、基于多能互補(bǔ)的綜合能源系統(tǒng)、能量路由器等措施來(lái)提高電力系統(tǒng)的穩(wěn)定性。針對(duì)可再生能源資源的日內(nèi)和季節(jié)性波動(dòng)導(dǎo)致的發(fā)用電不平衡問(wèn)題,可以通過(guò)新建大量?jī)?chǔ)能設(shè)施來(lái)解決。到2050年,2DS和1.5DS中的儲(chǔ)能容量需要達(dá)546 GW和670 GW,是當(dāng)前水平的17和21倍。然而,上述很多技術(shù)當(dāng)前仍處于示范階段,距離大規(guī)模應(yīng)用仍有一定距離,應(yīng)投入更多的研發(fā)力量以促進(jìn)技術(shù)進(jìn)步。

2)煤電退出。當(dāng)前很多研究認(rèn)為,為了實(shí)現(xiàn)2 ℃和1.5 ℃的減排目標(biāo),燃煤電廠的退出速度需要加快,甚至在達(dá)到其經(jīng)濟(jì)使用壽命前提前退役。然而,煤電退出面臨著較大的經(jīng)濟(jì)成本和就業(yè)問(wèn)題,需要統(tǒng)籌考慮,如德國(guó)煤炭委員會(huì)建議國(guó)家財(cái)政提供400億歐元來(lái)支持德國(guó)的2038年退煤計(jì)劃[13]。我國(guó)當(dāng)前在役煤電機(jī)組平均服役時(shí)間短(僅為12 a[14]),包括上游煤炭行業(yè)在內(nèi)的相關(guān)從業(yè)人數(shù)接近400萬(wàn)人,決策稍有不慎便會(huì)產(chǎn)生嚴(yán)重的經(jīng)濟(jì)和社會(huì)問(wèn)題[15]。

本研究基于總成本最小的原則給出了燃煤電廠的退役計(jì)劃。總體而言,未來(lái)電力系統(tǒng)不需要大量的煤電來(lái)承擔(dān)電力供應(yīng),只需保留少量煤電作為調(diào)峰負(fù)荷以應(yīng)對(duì)可再生能源的波動(dòng)性問(wèn)題。因此,從現(xiàn)在開(kāi)始不能大規(guī)模新建煤電裝機(jī)。2030年前,煤電發(fā)展處于平臺(tái)過(guò)渡期,無(wú)需大量退出,主要是做好由基本負(fù)荷向調(diào)峰負(fù)荷的轉(zhuǎn)變。2030年后,煤電退出速度需要加快,到2050年累計(jì)減少的容量要達(dá)到900 GW以上(圖4(a)),其中包括加裝CCS和改造為PBECCS的機(jī)組。這些減少的燃煤電廠中有很多需要在其預(yù)期使用壽命前退役,這會(huì)導(dǎo)致燃煤電廠的平均壽命下降0.42 a(2 ℃情景)和1.93 a(1.5 ℃情景)。由于提早退役,燃煤電廠有一部分剩余價(jià)值未得到利用,在本研究中定義為擱淺成本。2 ℃情景中煤電總擱淺成本為1 261億元,1.5 ℃情景中由于需要更多的燃煤電廠提前退役,擱淺成本更高,為5 773億元(圖4(b))。這與中國(guó)總體燃煤電廠的體量相比,仍處于可接受水平。

關(guān)于煤電和上游煤炭行業(yè)工人的就業(yè)問(wèn)題,可以充分利用可再生能源的快速發(fā)展所提供的大量高質(zhì)量就業(yè)機(jī)會(huì),做好有序交接,以應(yīng)對(duì)煤電退出帶來(lái)的就業(yè)壓力。

圖4 煤電退出規(guī)模和成本

3)CCS/PBECCS的部署。由于CCS可以捕獲90%的碳排放量,在燃煤電廠加裝CCS將使其變?yōu)橐环N相對(duì)低碳的發(fā)電技術(shù)。如果將煤炭和生物質(zhì)摻燒發(fā)電,再加上CCS形成PBECCS,則是負(fù)排放技術(shù),更有利于中和碳排放量,提升減排效果。CCS和PBECCS技術(shù)的部署可以減少CO2排放的同時(shí),又保留適當(dāng)煤電產(chǎn)能。充分利用現(xiàn)有的煤電機(jī)組,避免一部分煤電資產(chǎn)提前退役而導(dǎo)致的資源浪費(fèi)。

本研究建議從2030年后開(kāi)始大規(guī)模部署CCS/PBECCS技術(shù)。到2050年,在2 ℃情景和1.5 ℃情景中,CCS/PBECCS的裝機(jī)容量要分別達(dá)到115 GW/119 GW和74 GW/272 GW,累計(jì)捕獲二氧化碳69億t和180億t,對(duì)于電力行業(yè)碳減排的貢獻(xiàn)達(dá)到25%和39%。通過(guò)部署CCS和PBECCS技術(shù),即使在1.5 ℃情景中需要滿足2050年凈零排放的目標(biāo),煤電容量仍可以保留351 GW。

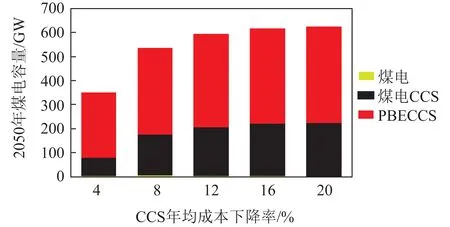

CCS的部署規(guī)模主要取決于其成本競(jìng)爭(zhēng)力,而PBECCS還受到生物質(zhì)資源的限制。為了探討CCS和PBECCS加速發(fā)展對(duì)電力行業(yè)脫碳路徑的影響,本研究在1.5 ℃情景中,對(duì)CCS的成本下降率進(jìn)行了敏感性分析(圖5)。隨著CCS成本下降率的提高,煤電CCS和PBECCS作為一種低碳發(fā)電技術(shù)更具競(jìng)爭(zhēng)力。由于燃煤電廠可以通過(guò)加裝CCS設(shè)備或改造成PBECCS而繼續(xù)服役,因此2050年剩余煤電總?cè)萘繉⒃黾樱弘娡顺鲞^(guò)程得到減緩。這可以有效降低提前退役燃煤機(jī)組的擱淺成本,從而實(shí)現(xiàn)更為緩和的轉(zhuǎn)型。但由于2050年電力行業(yè)的凈零排放限制,這種效果趨于飽和,2050年最大的剩余燃煤發(fā)電容量不能超過(guò)623 GW。

圖5 1.5 ℃情景中碳捕集成本下降率的敏感性分析

此外,本研究還計(jì)算了1.5 ℃目標(biāo)下假設(shè)不使用CCS技術(shù)的情景,該情景下模型不存在可行解。這表明,如果不使用CCS/PBECCS技術(shù),電力行業(yè)到2050年實(shí)現(xiàn)凈零排放不可行。而當(dāng)前CCS技術(shù)在中國(guó)仍處于示范階段,高昂的成本是限制其商業(yè)化的主要原因。因此,為了實(shí)現(xiàn)氣候目標(biāo),應(yīng)當(dāng)加大CCS技術(shù)研發(fā)力度,為大規(guī)模應(yīng)用做好準(zhǔn)備。

4)轉(zhuǎn)型投資成本。在考慮電力低碳轉(zhuǎn)型時(shí),不僅考慮技術(shù)的可行性,也需要考慮經(jīng)濟(jì)的可負(fù)擔(dān)性。因此,轉(zhuǎn)型所需投資成本是決策者關(guān)心的重點(diǎn),關(guān)乎國(guó)家的經(jīng)濟(jì)代價(jià)以及社會(huì)用電成本的變化。

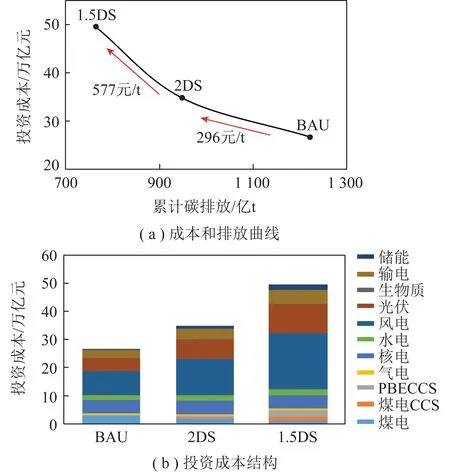

根據(jù)IPCC對(duì)實(shí)現(xiàn)1.5 ℃氣候目標(biāo)所需額外投資的評(píng)估,未來(lái)30 a全球每年所需投資的平均值約為0.9萬(wàn)億美元,約占同期全球GDP的0.6%。根據(jù)本研究的計(jì)算,2 ℃情景和1.5 ℃情景中,電力行業(yè)2018—2050年累計(jì)總投資成本分別為35萬(wàn)億元和49萬(wàn)億元,約占中國(guó)同期累計(jì)GDP的0.5%和0.7%。中國(guó)僅電力行業(yè)轉(zhuǎn)型投資成本在GDP中的占比就與全球全行業(yè)低碳轉(zhuǎn)型平均所需投資成本在GDP中的占比相當(dāng),經(jīng)濟(jì)代價(jià)不容小覷。與基準(zhǔn)情景相比,2 ℃情景和1.5 ℃情景中的總投資成本將分別增加31%和90%。從基準(zhǔn)情景到2 ℃情景的平均碳減排成本為296元/t,從2 ℃情景到1.5 ℃情景的平均碳減排成本為577元/t(圖6(a))。

就成本結(jié)構(gòu)而言,2 ℃和1.5 ℃情景的較高投資成本主要?dú)w因于風(fēng)電和光伏的投資(圖6(b)),約占整體投資額的57%(2 ℃情景)和62%(1.5 ℃情景)。為了實(shí)現(xiàn)低碳目標(biāo),可再生能源的年新增投資規(guī)模將長(zhǎng)期維持在較高水平,因此需建立和完善綠色投融資機(jī)制,以綠色金融支持低碳轉(zhuǎn)型。

圖6 2018—2050年累計(jì)投資成本

3 結(jié)論與建議

從電力行業(yè)的角度來(lái)看,按照當(dāng)前趨勢(shì)發(fā)展將無(wú)法實(shí)現(xiàn)《巴黎協(xié)定》下2 ℃和1.5 ℃的溫升控制目標(biāo),需要付出更大的努力。應(yīng)當(dāng)從現(xiàn)在起就超前部署相關(guān)措施和政策。關(guān)鍵措施包括加大可再生能源部署、加快燃煤電廠的退出以及大規(guī)模部署碳捕集和封存技術(shù)。為了保障這些舉措的順利實(shí)施,本研究提出以下政策建議:

1)保障可再生能源的發(fā)展。一是在“十四五”和“十五五”期間,明確將可再生能源定位為滿足增量電力需求,在“十三五”的基礎(chǔ)上加快部署速度。待2030年可再生能源產(chǎn)業(yè)具備顯著成本競(jìng)爭(zhēng)力時(shí),可以自然過(guò)渡到更快速的增長(zhǎng)階段。二是加強(qiáng)跨區(qū)域電力交換通道建設(shè),保障可再生能源資源與電力需求的區(qū)域間匹配,實(shí)現(xiàn)跨區(qū)域資源配置以及電網(wǎng)互聯(lián)互濟(jì)。三是積極部署儲(chǔ)能設(shè)施、源-網(wǎng)-荷協(xié)調(diào)、綜合能源系統(tǒng)等電網(wǎng)相關(guān)技術(shù)的研發(fā)和示范應(yīng)用,通過(guò)多種技術(shù)手段組合來(lái)應(yīng)對(duì)高比例波動(dòng)性可再生能源的接入問(wèn)題,保障電網(wǎng)安全穩(wěn)定運(yùn)行。

2)做好煤電有序退出。嚴(yán)格控制新建煤電機(jī)組,并建立存量煤電有序退出機(jī)制。充分利用好存量機(jī)組,逐漸實(shí)現(xiàn)煤電機(jī)組功能轉(zhuǎn)變。2030年前對(duì)存量煤電機(jī)組大力實(shí)施靈活性改造,逐步實(shí)現(xiàn)煤電功能定位由基本負(fù)荷向調(diào)峰負(fù)荷轉(zhuǎn)變。關(guān)于煤電和上游煤炭行業(yè)工人的就業(yè)問(wèn)題,可以充分利用可再生能源的快速發(fā)展所提供的大量高質(zhì)量就業(yè)機(jī)會(huì),妥善引導(dǎo)再就業(yè),努力降低經(jīng)濟(jì)和社會(huì)風(fēng)險(xiǎn)。

3)加強(qiáng)CCS/PBECCS的研發(fā)與部署。實(shí)現(xiàn)CO2捕集、埋存、利用等關(guān)鍵技術(shù)突破,為全流程技術(shù)系統(tǒng)集成和大規(guī)模示范打好基礎(chǔ)。強(qiáng)化CCS產(chǎn)業(yè)化政策研究,加強(qiáng)國(guó)際合作與技術(shù)轉(zhuǎn)移。PBECCS技術(shù)對(duì)于以煤電為主的電力系統(tǒng)轉(zhuǎn)型具有重要意義,應(yīng)當(dāng)作為關(guān)鍵技術(shù)優(yōu)先發(fā)展,其研發(fā)與應(yīng)用示范應(yīng)從農(nóng)業(yè)、生態(tài)和環(huán)境等角度統(tǒng)籌考慮。

4)保障電力低碳轉(zhuǎn)型所需投資。為了實(shí)現(xiàn)更嚴(yán)格的減排目標(biāo),電力行業(yè)需要保持30 a以上的高投資水平。另外,電力行業(yè)投資包括電源投資和電網(wǎng)投資,未來(lái)每年所需新增電力設(shè)施投資遠(yuǎn)高于當(dāng)前投資規(guī)模。這對(duì)現(xiàn)有投融資機(jī)制是極大挑戰(zhàn),需要盡快健全和完善綠色投融資機(jī)制。

猜你喜歡

當(dāng)代陜西(2021年17期)2021-11-06 03:21:30

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

汽車觀察(2018年10期)2018-11-06 07:05:30

人大建設(shè)(2018年5期)2018-08-16 07:09:06

特別健康(2018年2期)2018-06-29 06:13:42

童話世界(2018年13期)2018-05-10 10:29:31

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2016年10期)2016-02-27 16:16:41

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:48