傳統能源企業多元經營對企業價值的影響研究

——來自中國傳統能源上市公司的證據

2021-04-11 10:42:04崔雅心張金鎖

西安科技大學學報 2021年2期

崔雅心,張金鎖

(1.西安科技大學 管理學院,陜西 西安 710054;2.延安大學 經濟管理學院,陜西 延安 716000)

0 引 言

進入新能源時代,各類新能源如雨后春筍般涌現并得以支持發展,但傳統能源在未來相當長一段時間仍將是全球主體能源,而對中國來說,以煤為主的能源格局不會發生大的改變。但是,21世紀以來,氣候變化帶來的嚴重影響,不斷受到社會各界的廣泛關注,并且成為各國的政治議題,影響著中國能源戰略的選擇,也給中國傳統能源企業的發展帶來了嚴峻的挑戰。為此,強化環境治理、推進清潔低碳、倡導節能降耗、調整能源結構等已勢在必行。

在此背景下,傳統能源企業積極適應新形勢,調整產業結構,進行轉型升級。煤炭企業通過兼并重組、參股控股、戰略合作等形式,推動上下游產業融合,由單一煤炭產業布局向煤炭、電力、清潔能源、物流、技術服務、金融等多產業布局轉變,探索多元化發展道路。石油公司的轉型雖然沒有煤炭企業那么迫在眉睫,但也開始積極備戰能源轉型,調整管理模式,加大對非油氣類能源的關注和投資力度,構建多元能源供給體系,向綜合能源公司轉型。天然氣作為低碳化石能源在能源革命中扮演著重要角色,給天然氣行業發展帶來戰略機遇,但是卻面臨對外依存度居高不下、儲氣能力不足、市場機制不健全等問題。所以,天然氣公司也必須進行改革創新,著重提升勘探開發能力,完善基礎設施布局,并尋求與可再生能源的協同發展。

多元經營是一種企業同時生產和提供兩種以上基本經濟用途不同的產品或勞務的戰略。目前,中國煤炭企業除煤炭開采之外,還開展煤化工、煤電、運輸、金融等業務;石油和天然氣企業除油氣勘探開發外,也開展工程技術服務、裝備制造、熱電、化工等業務。可見,傳統能源企業都將多元經營作為轉型升級的著力點。那么,中國傳統能源企業能否在新能源時代背景下通過多元經營進一步優化產業結構、提升企業價值呢?對于這一問題,現有研究還沒有給出清晰可信的答案。在有關多元經營與企業價值之間的關系研究中,國內外學者的觀點主要包括4個方面:第1,企業進行多元經營會損害企業價值。BERGER和OFEK分析了1986年至1991年間年銷售額超過2 000萬美元的3 600家企業的數據,發現在此期間多元經營使企業價值平均損失了13%~15%[1]。HERNNDEZ-TRASOBARES等分析發現家族企業進行多元經營損害企業價值,并使企業績效顯著降低[2]。ANDREOU等發現過度自信的首席執行官經營的企業進行多元經營會降低企業價值[3]。國內部分相關研究也得出多元經營會降低企業價值或負面影響公司績效[4-5]。第2,企業進行多元經營會提升企業價值。VOLKOV和SMITH發現多元經營能使處于經濟衰退期的企業內部資本得到更高效的配置,大幅增加企業相對價值[6]。WANG等通過動態數據包絡和回歸分析發現多元經營對臺灣制造企業動態績效有正向影響[7]。張海軍研究上市商業銀行通過實證分析發現了多元經營對企業價值的正面影響[8]。第3,企業進行多元經營對企業價值產生的影響呈曲線關系。BAUSCH和PILS研究發現企業多元經營與企業績效之間的影響關系為倒U型[9]。蘇昕等、歐陽艷艷等以中國上市公司數據為基礎得出多元經營與企業績效之間呈U型關系[10-11]。HASHAI將以色列的公司作為研究對象,發現了多元經營與業績之間的S型關系[12]。第4,企業進行多元經營并不會對企業價值產生影響。GRAHAM等質疑多元經營會損害企業價值的觀點,認為多元經營對企業價值的負向影響是由并購行為本身引起的[13]。CHEN和YU發現中國臺灣企業的多元經營會提高企業的短期業績,卻不會對中期業績產生影響[14]。鄭麗和陳志軍的研究表明,多元經營對公司績效的影響并不顯著[15]。

國內學者袁顯平等研究發現在市場景氣區間(2006—2011年)煤炭上市公司多元經營負向影響企業績效,在市場低迷區間(2012—2016年)負向作用已非完全顯著[16]。呂靖燁等以2013—2016年為研究區間,發現未引入調節指標前多元經營對企業績效的負向作用并不明顯,引入后多元經營與績效負相關[17]。孫喜民等以2010—2012年為研究區間,表明煤炭企業多元化與企業績效之間的關系并不顯著[18]。LI等基于10家煤炭業務占比低于85%的煤炭企業上市以來的數據,得出因煤炭企業而異,多元經營與企業績效之間非線性關系、正線性相關關系、負線性相關關系、無關關系均存在[19]。

國外學者還將實物期權應用于企業多元經營的研究中。BERGER和OFEK在研究多元經營對企業價值的影響時,引入增長期權并將其作為控制變量[1]。RAYNOR認為基于期權思想的多元化經營戰略對于企業的價值創造具有深遠意義,因為它為企業提供了"戰略保險",可以降低企業面臨的特定風險,并且非多元經營企業是無法復制這一“保險”的[20]。DE ANDRéS等從實物期權的角度,將企業增長期權作為中介變量,研究多元經營與企業價值之間的作用關系,并且以1998—2014年間美國企業為樣本,驗證了企業多元經營程度與增長期權之間的U型關系[21]。

迄今國內有關研究主要是圍繞多元經營與企業績效之間的關系展開的,較少有文獻從實物期權角度研究多元經營對企業價值的驅動作用,并且對傳統能源企業多元經營與企業價值之間影響關系的相關研究也非常少,還沒有形成清晰可信的研究結論。因此,文中以上市傳統能源企業(煤炭、石油及天然氣公司)面板數據為樣本,首先研究多元經營與不考慮增長期權的企業價值的關系,然后基于實物期權思想,將多元經營視為增長期權的執行,探討其與考慮增長期權的企業價值之間的關系。

1 研究設計

1.1 理論分析與假設

為了深刻認識傳統能源企業多元經營對企業價值的影響,文中分兩種情況進行理論分析,一是在企業價值中不考慮多元經營帶來的增長期權價值;二是考慮多元經營帶來的增長期權價值。

1.1.1 不考慮企業增長期權價值

傳統能源企業恰當的多元經營,可以促進其形成規模化,產生協同效應,實現對資源的高效利用,同時形成人才優勢,節約管理和運營成本。并且,在日新月異的信息時代,通過多元經營企業可以避免對單一業務的過度依賴,分散經營風險。同時,傳統能源企業轉型升級受到國家政策支持,具備一定的資金優勢。這些對提升企業價值都會產生積極作用。為此,提出以下假設。

假設一:傳統能源企業多元經營與企業價值正相關。

1.1.2 考慮企業增長期權價值

基于實物期權思想,企業實施多元經營戰略相當于執行了其所擁有的增長期權,形成新的有形及無形資產并且影響著未來的擴張期權[22]。通過多元經營,帶給企業的價值包括

1)企業資源在多個業務中的共同使用及轉移,可以提高資源利用效率,降低資源利用成本,從而提升企業價值[23]。

2)通過多元經營,企業中會形成內部市場,這不僅可以提高現有資金利用效率,而且可以為未來引入新業務提供條件,提高期權的預期價值[24]。

3)管理人員通過對多個業務領域的熟悉和管理,能夠及時抓住未來的投資時機,影響增長期權的價值[25]。

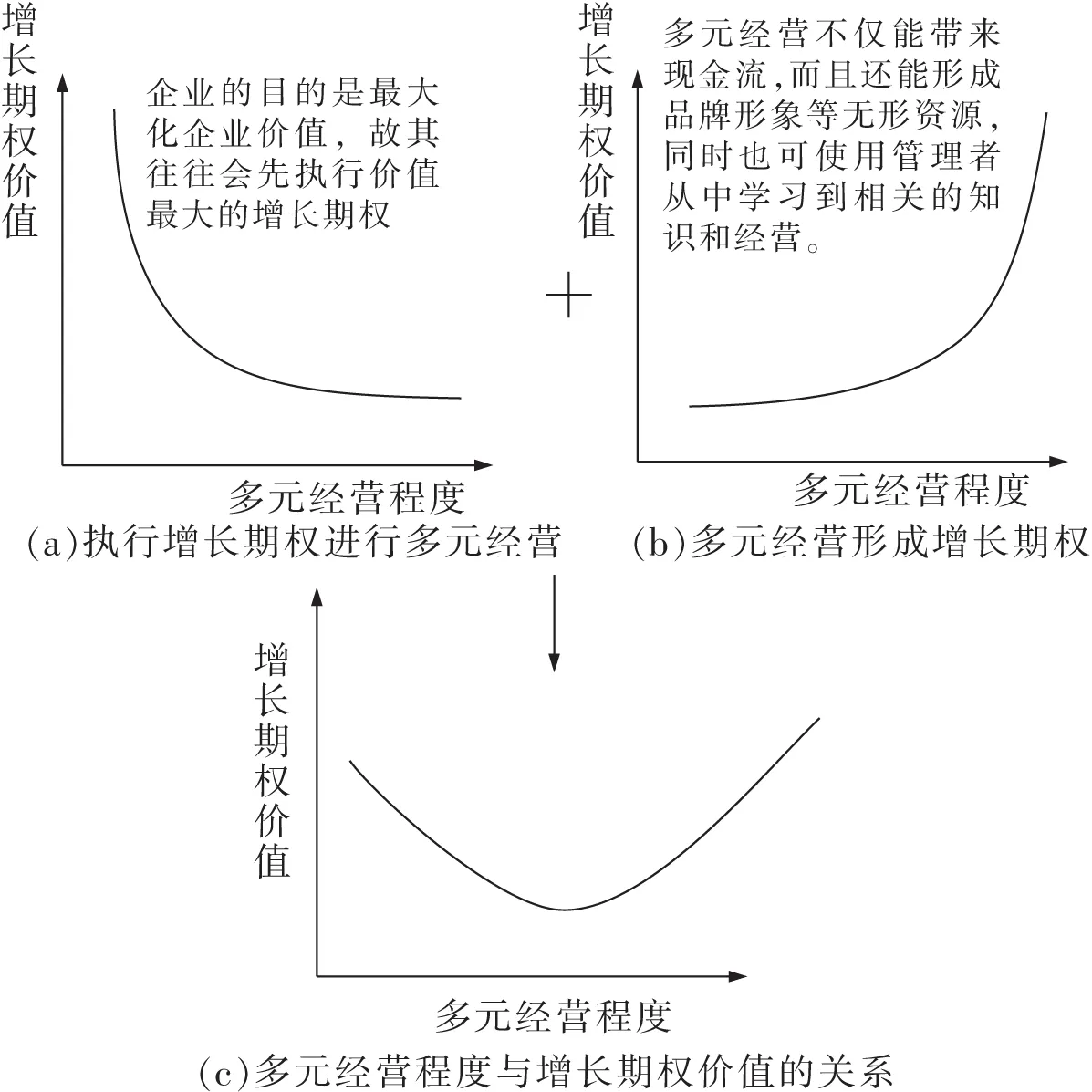

總之,多元經營會對企業價值產生雙重影響,一方面執行了增長期權,另一方面又意味著新增長期權的產生。首先,企業通過多元經營執行增長期權時,企業的增長期權價值會迅速降低,但是由于企業的目的是最大化企業價值,故其往往會先執行價值最大的增長期權,之后逐步執行價值漸小的增長期權[26]。所以增長期權價值減小的速度會逐漸降低,如圖1(a)所示。同時,多元經營不僅可以給企業帶來現金流,而且有助于其形成品牌形象、企業聲譽和客戶忠誠度等無形資源,同時也可使管理者從中學習到相關的知識和經驗,為其在未來的不確定投資中提供選擇優勢[27]。因此,企業會以乘數效應產生新的增長期權,從而增長期權價值會呈現加速增長的趨勢,如圖1(b)所示。綜合以上兩個過程,可以看出企業多元經營與增長期權之間呈正U型關系,如圖1(c)所示。

圖1 企業多元經營與增長期權價值的關系Fig.1 Relationship between corporate diversification and the value of growth options

在多元化研究中,基于市場的績效衡量指標囊括了對未來收益的預期,而基于會計的衡量指標只是對過去績效的反映,并且企業增長期權的價值約占企業市值的一半,對于波動大的行業來說甚至占比更多[28],故在衡量企業價值時應將增長期權價值考慮進去[29]。所以用考慮企業增長期權的企業價值這一指標來討論其與多元經營之間的關系。為此,提出以下假設。

假設二:傳統能源企業多元經營與企業價值之間呈正U型關系。

1.2 變量選取

1.2.1 因變量選取

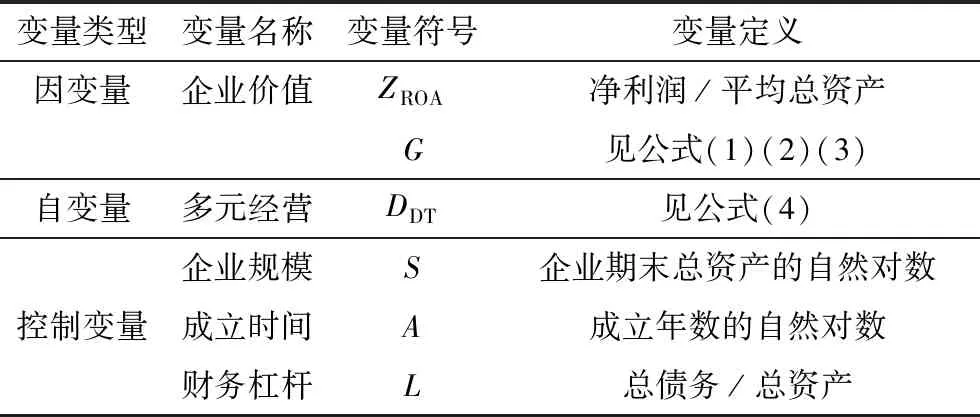

企業價值為因變量。不考慮增長期權時,選用總資產收益率(ZROA)衡量企業價值。這一指標反映了企業的獲利能力和資產運用能力,代表著企業的競爭和發展能力,并且在相關研究中也被較多采用[10-11];考慮增長期權時,采用成長價值(G)來反映企業價值,這一指標反映了企業的增長期權價值,是企業增長期權價值在企業總市值中的占比,而企業增長期權價值為企業總市值減去企業當期利潤的現值[30],計算方法見公式(1)

G=(V-當前利潤/折現率)/V

(1)

式中G為企業價值;V為企業總市值,其中折現率由考慮了企業特質的加權平均資本成本(W)衡量[31],見公式(2)

(2)

式中W為折現率;E為企業股本總額;D為企業債務總額;C為企業融資總額;Rd為債務成本,即債務利息;Tc為企業稅率;Re為股本成本,計算方法見公式(3)

Re=Rf+β(Rm+Rf)

(3)

式中Rf為無風險利率;β為系統性風險因子;Rm為預期市場回報率,用綜合年市場回報率反映。

1.2.2 自變量選取

企業多元經營為自變量。衡量企業多元經營的指標主要有行業數、赫芬達爾指數和熵指數。行業數計算簡單明了,但無法對多元化的深度進行衡量;赫芬達爾指數和熵指數應用最為廣泛,且兩者相關程度高,而熵指數更加客觀精確[19,32]。故采用熵指數衡量多元經營,將其它2個指標作為替代變量用于穩健性檢驗。具體計算方法如下

(4)

式中DDT為多元經營,DDT越大,多元經營程度越高;n為企業所涉及的多元經營業務數;Pi為企業第i個主營業務收入與總營業收入的比值。

1.2.3 控制變量選取

除多元經營外,企業規模、企業成立時間及財務杠桿直接影響企業價值,同時影響企業增長期權,企業規模越大,越易獲得增長期權,企業越資深,未執行的增長期權越少,企業財務杠桿與增長期權負相關[33],進而間接影響企業價值。故文中選取這3個指標作為控制變量。

各變量詳細描述及計算方法見表1。

表1 變量描述Table 1 Variables description

2 實證分析

2.1 樣本數據選取與模型構建

2.1.1 樣本數據選取

文中以煤炭、石油和天然氣上市公司為研究樣本。中國煤炭上市公司雖然進行多元經營的時間較早,但是煤炭業務占比卻較高,山煤國際、大有能源在2012年之前煤炭業務占比高達近99%,潞安環能、露天煤業、靖遠煤電、伊泰B股、兗州煤電在2014年之前煤炭業務接近甚至超過95%,多元化產業較為集中,整體多元化發展不夠成熟[19]。石油上市公司的多元化程度相對較高,但是潛能恒信、廣聚能源在2017年之前為單一經營,仁智股份、國創高新主營業務分別于2016年發生轉變。天然氣上市公司較少,其中勝利股份、中天能源、百川能源分別于2014,2015和2016年開展天然氣業務并實施多元化,金鴻控股在2014年經營除燃氣外的其他業務。同時傳統能源上市公司中平煤股份、龍宇燃油、陜天然氣等公司只有單一業務,沒有進行多元化。故自2014年傳統能源企業多元化整體發展進入成熟階段,并且為了數據的穩定性和可獲得性,文中以2014年為研究區間的起點。選取2014—2019年間的面板數據作為實證分析基礎。數據來自于公司年報、國泰安數據庫和銳思數據庫,并滿足以下條件:①剔除產業單一的公司;②剔除ST和*ST公司;③剔除數據不全的公司。最終篩選出中國神華等17家煤炭公司、中國石化等18家石油公司以及深圳燃氣等14家天然氣公司,符合上述要求。

2.1.2 模型構建

根據上文的研究假設及變量選取,用于驗證假設的具體回歸模型如下

ZROAi,t=α+β1DDTi,t+β2Si,t+β3Ai,t+β4Li,t+εi,t

(5)

模型(5)用來檢驗假設一。ZROAi,t為企業i在t年不考慮增長期權的企業價值;DDTi,t為企業i在t年的多元經營程度;Si,t為企業i在t年的規模;Ai,t為企業i在t年的成立年數;Li,t為企業i在t年的財務杠桿水平;εi,t為隨機擾動項。

(6)

模型(6)用來檢驗假設二。Gi,t為企業i在t年考慮增長期權的企業價值;其他同上。

2.2 實證結果與分析

2.2.1 不考慮企業增長期權價值

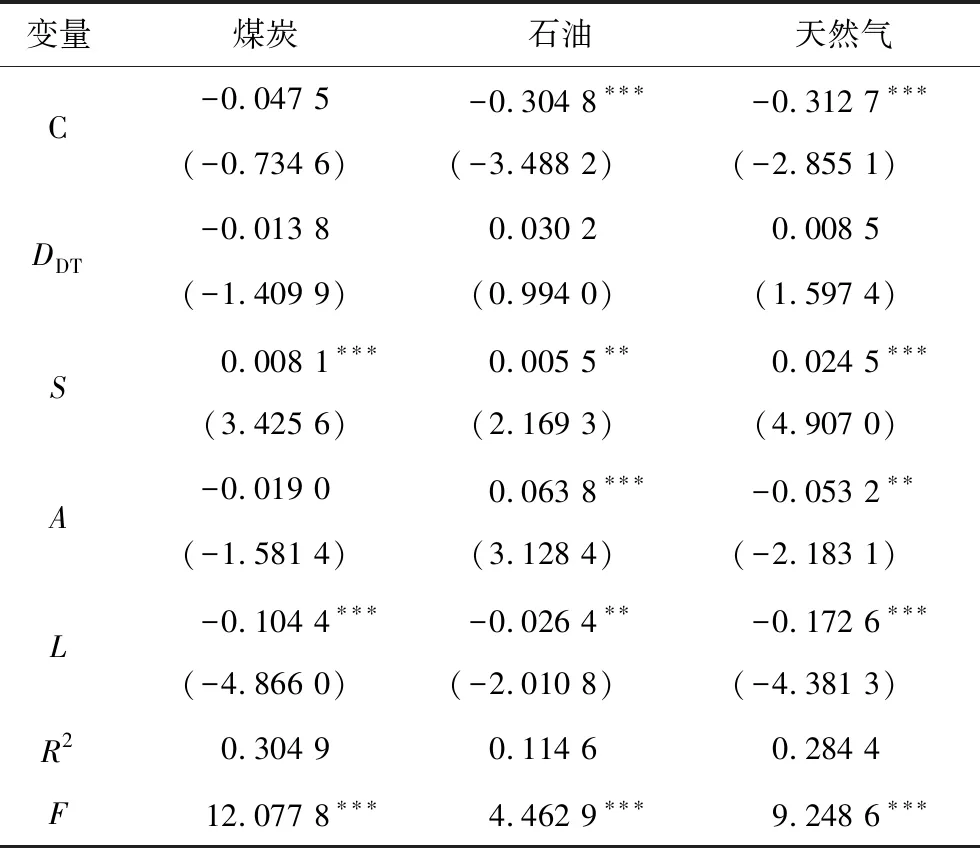

表2給出了煤炭、石油和天然氣公司多元經營對企業價值的回歸結果,即模型(5)的估計結果。

表2 傳統能源企業多元經營對企業價值的回歸結果(不考慮增長期權)Table 2 Regression results of diversified operations of traditional energy companies on corporate value(without considering growth options)

注:“***”、“**”、“*”分別表示在1%、5%、10%的水平下顯著。括號里的數值為估計系數對應的t值。R2為調整后的判定系數,表3~表6同。

由模型(5)的回歸結果可見,煤炭企業DDT系數為負,而石油和天然氣企業為正,但均不顯著。故傳統能源企業多元經營與企業價值之間的關系不符合假設一。由于中國公司治理和管理水平不高,制度不夠完善,多元經營帶來的成本一定程度上抵消了形成的協同效應和規模經濟效應,所以石油和天然氣企業多元經營對企業價值的正向影響并不顯著。而煤炭企業出于被動進行的大多非相關多元化負面影響企業績效,難以形成協同效應[18],但是目前處于市場低迷階段,煤炭企業進行多元經營一定程度分散了企業風險,所以對企業價值的負面影響并不顯著[16]。同時,衡量企業價值的ZROA這一指標屬于會計指標的范疇,雖計算簡單但只能評價企業的短期業績,而多元經營帶來的經濟效果往往會滯后,無法將多元經營帶來的經濟后果完全反映出來,這也是在評價企業價值時考慮增長期權價值的原因所在。故文中進一步的將增長期權價值考慮在內,研究多元經營與企業價值之間的關系。

2.2.2 考慮企業增長期權價值

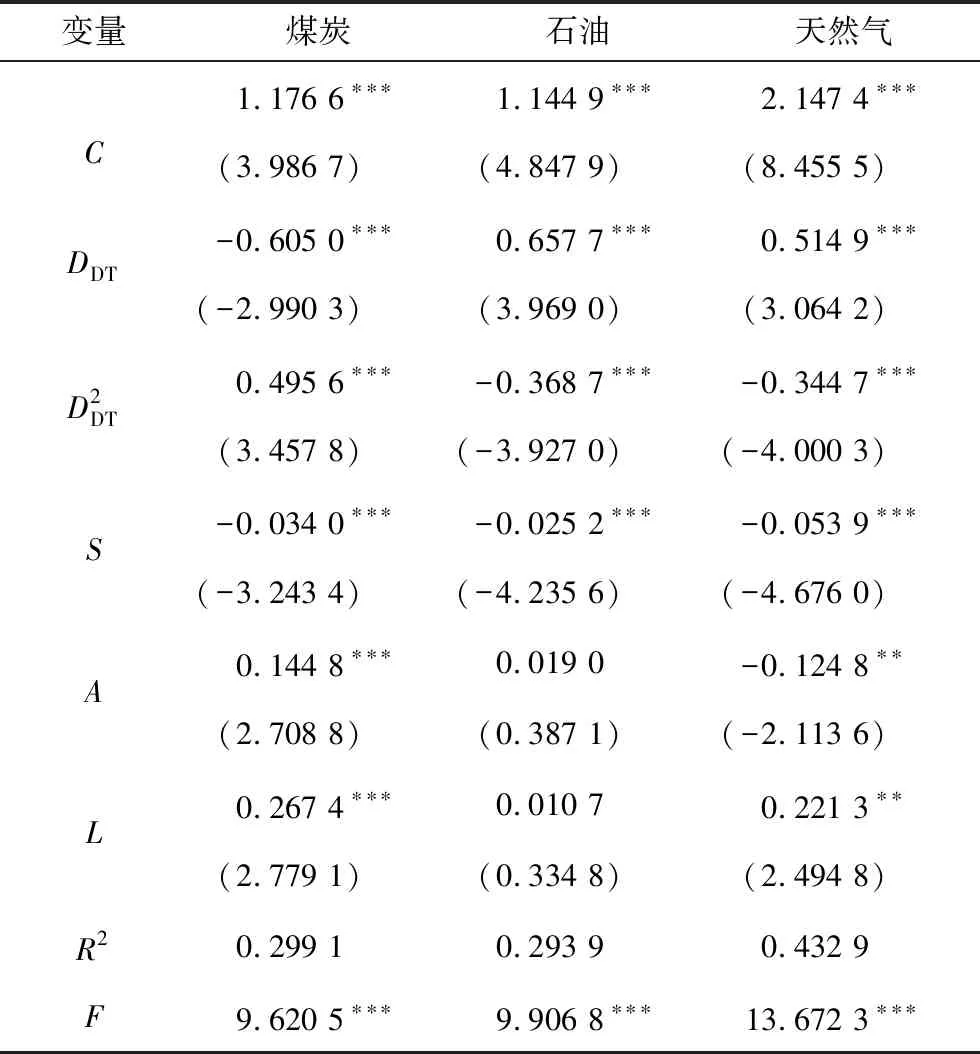

表3給出了煤炭、石油和天然氣公司多元經營對企業價值的回歸結果,即模型(6)的估計結果。

表3 傳統能源企業多元經營對企業價值的回歸結果(考慮增長期權)Table 3 Regression results of diversified operations of traditional energy companies on corporate value(considering growth options)

傳統能源企業大都沿產業鏈進行多元化經營,煤炭企業與石油、天然氣企業相比,其多元化業務的特點在于業務范圍更加廣泛,從煤炭開采、煤化工、裝備制造、運輸、電力熱力到產品銷售均有涉及,而石油和天然氣企業則更多偏向于化工和提供相關服務,故石油和天然氣企業的多元化經營更具相關性。相關多元經營一方面更有助于企業產生互補效應和協同效應,從而提升企業核心競爭力,但是隨著企業多元經營程度的增加,協同效應會逐漸削弱。另一方面,業務之間的相關性不利于形成多樣化的無形資產,從而會降低企業對未來選擇的了解度,不利于企業把握機會向其他非相關業務進行轉化。并且隨著相關多元經營程度的提高,所形成的新增長期權之間相似度極高且無法同時執行限制了期權的執行范圍。從而會使得企業多元經營與企業價值之間呈倒U型關系,正如石油企業和天然氣企業的實證結果所示。而煤炭企業多元化業務之間相關性相對較低,如理論分析部分所述,帶來的廣泛無形資產有利于企業以乘數效應產生新的增長期權,形成多元經營與企業價值之間的正U型關系。

2.3 穩健性檢驗

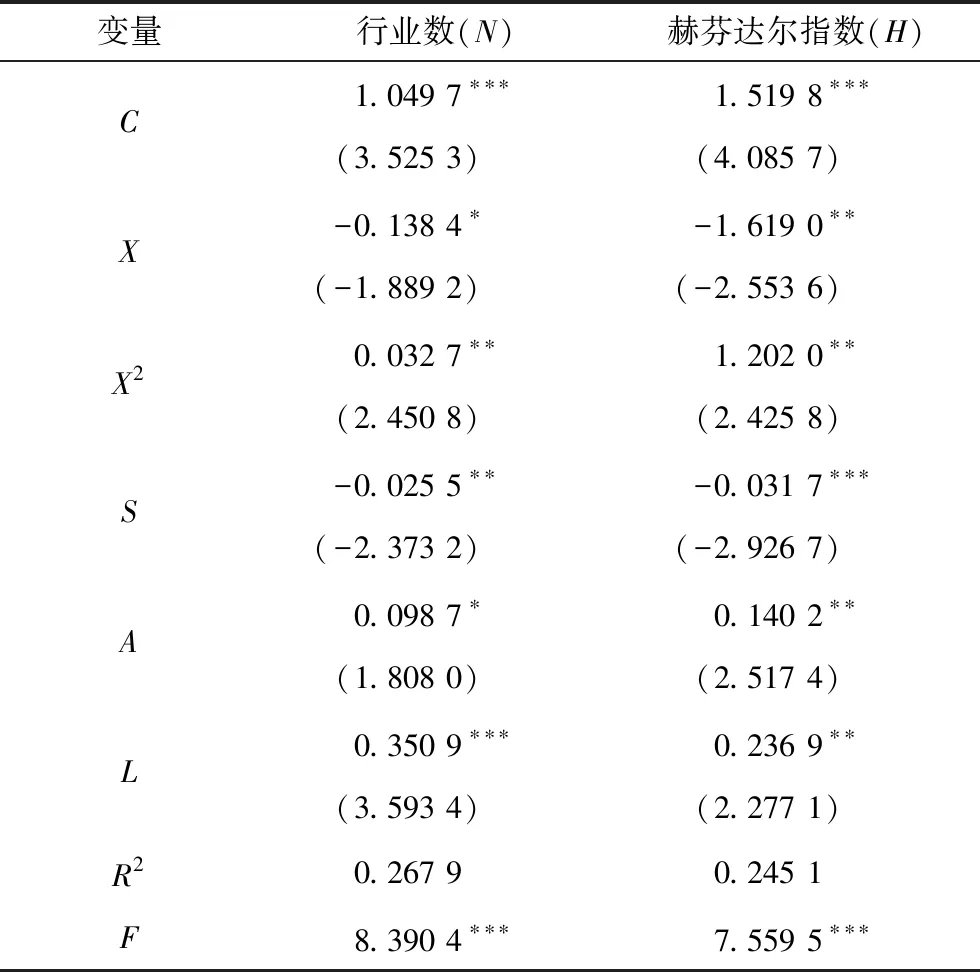

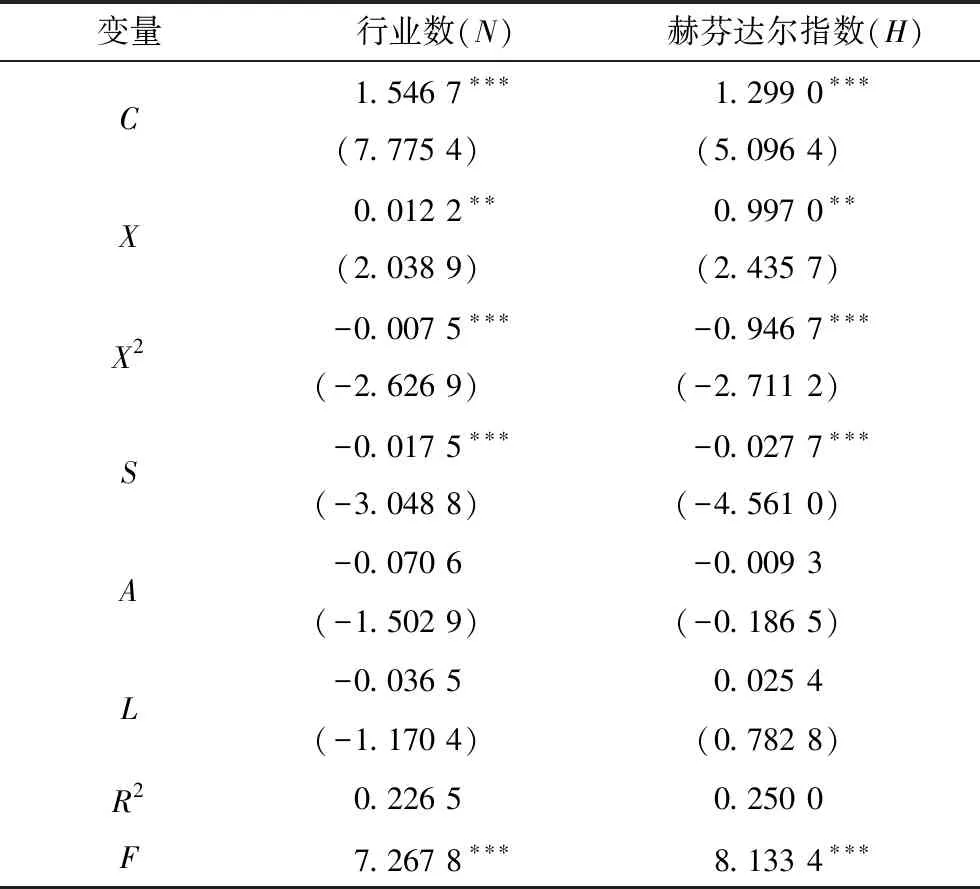

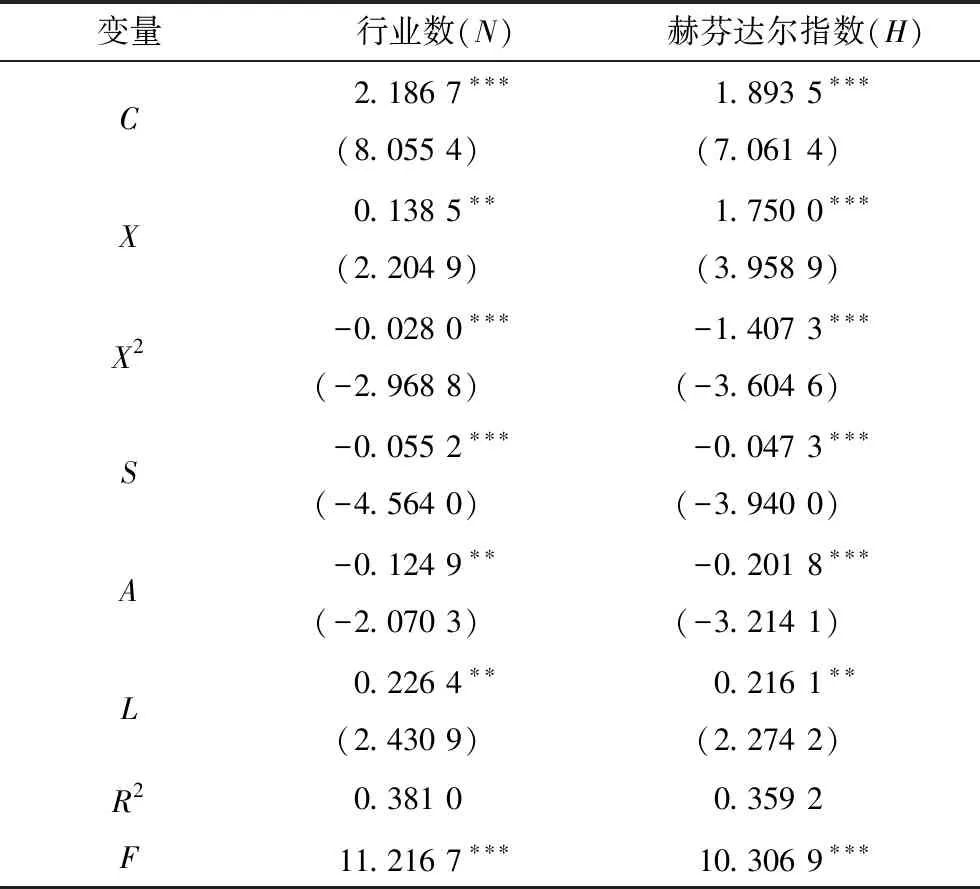

分別用行業數(N)和赫芬達爾指數(H)代替熵指數(DDT)作為自變量衡量多元經營,作出多元經營對企業價值的回歸分析,結果見表4~表6。表中結果顯示與前面DDT作為自變量所驗證的關系相一致,表明基于該組數據的分析結果具有穩定性。

表4 煤炭企業多元經營對企業價值的回歸結果Table 4 Regression results of diversified operations of coal companies on corporate value

表5 石油企業多元經營對企業價值的回歸結果Table 5 Regression results of diversified operations of oil companies on corporate value

表6 天然氣企業多元經營對企業價值的回歸結果Table 6 Regression results of diversified operations of natural gas companies on corporate value

3 結 論

1)從實物期權角度,基于中國傳統能源企業2014—2019年的面板數據,通過回歸分析分別考察了不考慮增長期權和考慮增長期權兩種情況下傳統能源企業多元經營與企業價值之間的關系。不考慮增長期權時,煤炭、石油和天然氣企業多元經營與企業價值之間的影響關系并不顯著;考慮增長期權時,煤炭企業多元經營與企業價值之間呈正U型關系;石油企業、天然氣企業多元經營與企業價值之間呈倒U型關系。

2)基于實物期權理論發現傳統能源企業多元經營對企業價值的影響關系受企業多元經營相關程度的影響。并且傳統能源企業進行多元經營需投入大量的人力、物力、財力和技術等資源,應注重前期積累,再進一步考慮多元經營。同時,在多元經營過程中應及時學習新的管理技術,盡快確立并完善適合企業的管理體制,形成企業內部無形資源,發揮多元經營的作用。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30