稅務風險、稅收規避與企業資本結構調整

2021-04-12 16:33:46譚光榮黃保聰

財經理論與實踐 2021年2期

譚光榮 黃保聰

摘 要:基于上市公司數據構建雙重差分策略,研究稅務風險對企業資本結構調整的影響。結果顯示:企業稅務風險的下降會減緩企業資本結構調整,平均而言,處理組企業的資本結構降低了約2%,且這一關系在動態條件下依然存在;在規模較小、市場化程度較高的企業,這種抑制效應越明顯;稅務風險的降低會影響企業避稅,進而減緩資本結構的調整速度。因此,完善企業稅務風險管理,有助于“穩杠桿”戰略的順利實施。

關鍵詞: 稅務風險;企業資本結構調整;稅收規避;“去杠桿”;準自然實驗

一、引 言

中國經濟進入新常態以來,“高杠桿”是最引人關注的問題之一。黨的十九大報告指出,防范化解重大風險是當前“三大攻堅戰”的核心內容。而企業風險是當前中國面臨的重大風險要素之一,要把降低企業杠桿率作為當前的一項重要工作 [1]。既有研究發現,企業去杠桿的微觀本質是資產負債的動態調整,換言之,無論去杠桿、降杠桿還是穩杠桿,其實質都是資本結構動態調整過程[2]。當前,中國經濟正處于轉型升級爬坡換擋的關鍵時期,如何防范化解重大風險、保持宏觀杠桿率基本穩定,值得研究與探討。

已有對企業資本結構調整及其影響因素的研究認為,稅收一直是影響企業資本結構的重要因素[3-5]。Modigliani 等(1963)在放松MM定律完美假設的基礎上提出了有稅MM定律,認為負債的稅盾作用有助于降低資本成本,提升企業價值[6]。隨后,有研究從債務稅盾和非債務稅盾視角探討稅收與企業資本結構之間的關系[5,7]。近年來,不少中國學者從宏觀環境與微觀企業視角對資本結構調整的影響因素進行研究[8]。其中,宏觀環境層面從融資融券、市場化進程、法律環境及經濟政策不確定性等方面對企業資本結構的調整進行研究[8-11];微觀層面從企業薪酬激勵、無形資產等視角探討企業資本結構[11,12]。但少有文獻從稅收角度對企業資本調整速度進行研究,已有文獻如王珮和郭坤(2019)[5]對企業避稅與企業資本結構的影響進行了研究,其不足之處是未對影響資本結構調整的機制進行探討,在內生性問題的解決上仍有較大的拓展空間。區別于上述研究,本文從稅務風險視角出發,嘗試運用2009年大企業稅務風險指引下發這一“準自然實驗”構建雙重差分識別策略對企業資本結構調整進行研究,以期豐富企業稅務風險管理以及資本結構調整領域的研究,為防范化解重大金融風險、保持宏觀杠桿率的基本穩定提供相關參考和建議。

二、制度背景、理論分析與研究假設

(一)制度背景:《大企業稅務風險管理指引(試行)》下發

自2008年金融危機爆發以來,我國企業面臨的不確定性與風險與日俱增。為加強大企業的稅收管理和納稅服務,引導大企業進行稅收風險管理,國家稅務總局發布了《大企業稅務風險管理指引(試行)》(以下簡稱《指引》),旨在指導大型企業合理地控制稅收風險,并避免企業可能遭受到法律制裁、財務損失等。《指引》的下發預示著我國已將大企業稅務風險管理作為企業風險管理的重點管控目標。具體而言,我國企業應從稅收風險管理組織、職位和職責等方面結合自身的經營狀況、稅收風險特征和現有內部風險控制體系等方面建立相應的稅收風險管理體系。2009年《指引》的下發規范了企業的稅務行為,加快了企業稅務風險管理制度的建立,減輕了企業面臨的稅務風險。由于《指引》的下發很難被大規模企業提前預期,這次改革成為改變企業稅務風險和行為的外生事件。在新政策下,大規模企業逐步建立稅務風險管理機構和稅務風險管理規則,降低了大規模企業面臨的納稅風險。《指引》下發的外生事件為研究稅務風險對企業資本結構的影響效應提供了極好的機會。首先,《指引》下發作為中央出臺的一項政策,相較于企業而言較為外生,微觀企業無法直接影響中央政策的制定。其次,《指引》下發前后企業稅務風險的變化存在顯著的差異,可以很好地識別政策前后稅務風險變化對企業資本結構的凈效應。因此,本文使用2009年《指引》下發作為“準自然實驗”研究企業稅務風險變化對其資本結構調整的影響。

(二)理論分析與研究假設

企業稅務風險影響資本結構調整的邏輯如下:首先,我國企業面臨的稅務風險普遍存在,且呈現擴大的趨勢,企業風險管理特別是對涉稅風險的管理已經成為現代化企業的重要組成部分。企業預期面臨的稅務風險增加會加劇企業未來納稅的不確定性,并給企業帶來額外成本,包括稅務部門的處罰成本、企業內部的管理成本及調整成本,而成本的增加會影響企業資本配置比例,進而影響企業資本結構調整。具體而言,一方面,企業面臨的稅務風險增加會給企業帶來額外的負擔,隨著公司預期成本增加,公司將減少現金流出量,增加公司現金留存額,并增加公司的資產規模,從而改變公司資產負債比例,進而影響公司資本結構調整。當然,企業現金留存的增加也有可能促使企業改變投資動機,增加企業規模,改善企業業績,從而促使企業調整負債水平。同時,企業現金流管理存在代理成本,稅務風險的存在會加劇企業代理成本,造成企業管理效率的缺失,從而引起資本結構的微小調整以彌補現金管理帶來的效率缺失[13]。將這一理論路徑稱為“現金流效應”。另一方面,稅務風險的增加會直接影響企業面臨的融資約束,大規模企業具有規模大、機構復雜等特點,隨著風險預期的加大會促使企業加大風險管理投入,減少企業的外部融資和負債水平,從而調整企業的資本結構。將這一理論路徑稱為“融資約束效應”。可見,企業稅務風險的增加會鼓勵企業增加現金儲備,減少企業債務融資,進而減緩企業資本結構的調整速度;反之,當企業稅務風險預期降低,大規模企業會增加企業的現金支出,加大融資力度,進而加快企業資本結構的調整速度。據此,綜合稅務風險的“現金流效應”和“融資約束效應”,提出研究假設1。

H1 在其他條件不變的情況下,企業稅務風險的降低會減緩企業資本結構調整。

其次,稅務風險的增加會直接影響企業的稅收規避,進而影響企業的資本結構調整。這源于企業避稅的債務稅盾和非債務稅盾。Modigliani 等(1963)在無稅MM理論的基礎上放松假設,認為負債的稅盾作用有助于降低綜合資本成本,提升企業價值[6]。進一步的研究則從債務稅盾和非債務稅盾角度研究企業資本結構的調整變化[3,5] 。所謂債務稅盾是指企業利用債務融資的稅前扣除效應來獲取稅收收益;非債務稅盾則是企業利用固定資產加速折舊、稅收抵免等稅收優惠來獲取與債務利息同樣稅收利益的行為。Dyreng等(2008)將企業真實稅負減少所帶來的稅收扣除作為一種非債務稅盾,認為企業會利用稅收與負債的替代關系約束企業現金流,降低企業稅務風險,促進企業業績提升[14]。考慮具體市場環境,企業非債務稅盾與債務融資行為會相互替代,非債務稅盾與資本結構調整負相關[15] ;也有研究發現,企業稅收規避與其資產負債率之間呈顯著的負相關關系[5,16]。基于以上分析,預期《指引》下發會降低企業面臨的稅務風險,減緩企業的避稅行為,進而減緩企業資本結構的調整速度。為此,提出研究假設2。

H2 降低企業面臨的稅務風險會減緩企業避稅行為的發生,進而減緩企業資本結構的調整。

三、研究設計

(一)樣本選擇和數據來源

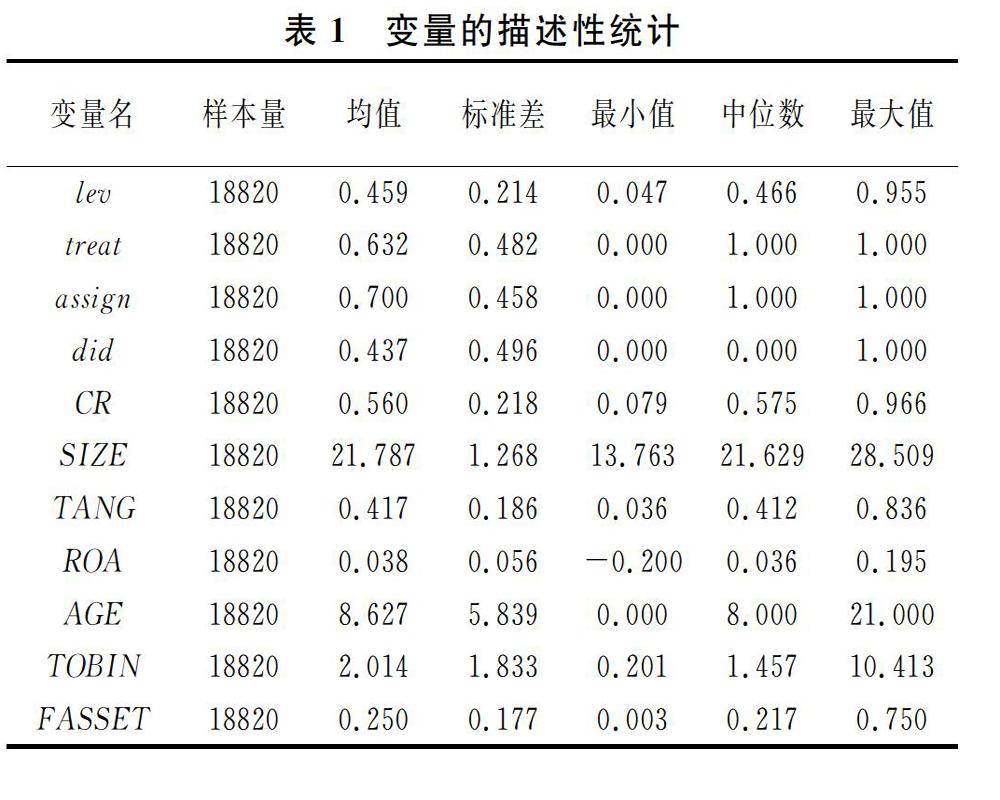

選取2005-2015年中國A股市場非金融上市公司數據①開展研究,并對樣本進行以下篩選:(1)刪除研究年度內ST和*ST的上市公司;(2)刪除丟失和異常的數據樣本;(3)刪除樣本期內資產負債率大于100%的公司。另外,為了最大程度地減少離群值對研究結果的影響,在1%和99%分位數對相關變量進行了縮尾處理。基于以上原則,選取2005-2015年2303家上市公司進行研究,共計18820個觀測值。上市公司數據來自國泰安數據庫(CSMAR),公司名義所得稅率來自WIND數據庫,宏觀經濟數據的信息來自《中國統計年鑒(2005-2015)》 ,市場化指數和法律制度環境選擇樊綱和王小魯(2016)編制的市場化指數以及政府與市場間關系評分。

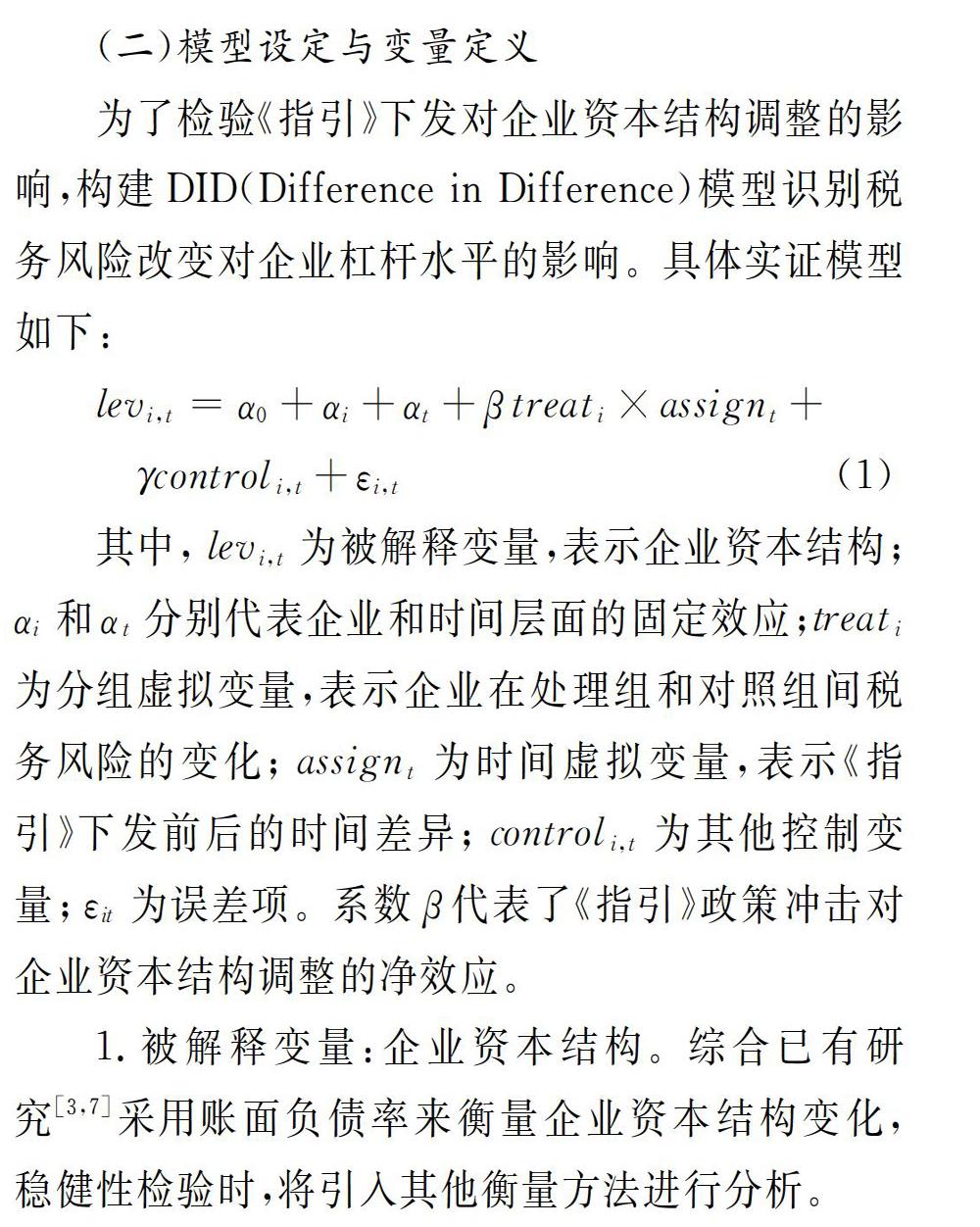

(二)模型設定與變量定義

為了檢驗《指引》下發對企業資本結構調整的影響,構建DID(Difference in Difference)模型識別稅務風險改變對企業杠桿水平的影響。具體實證模型如下:

1.被解釋變量:企業資本結構。綜合已有研究[3,7]采用賬面負債率來衡量企業資本結構變化,穩健性檢驗時,將引入其他衡量方法進行分析。

2.解釋變量:稅務風險。目前多采用當期的有效稅率或者多期有效平均稅率的均值來度量企業避稅所產生的稅務風險[17,24],也有采用會計稅收差異來衡量企業的稅務風險[18]。然而,采用當期實際稅率來衡量企業避稅帶來的稅務風險以及采用會計稅收差異來衡量企業面臨的稅務風險存在很大偏誤。為此,采用稅負一段時期的波動來度量企業稅務風險,這樣能更全面地刻畫企業面臨的風險[19]。具體而言,采用企業在(t-4)年至t年的企業稅收規避標準差來刻畫企業面臨的稅務風險[20]。關于企業避稅,采用實際所得稅率,即“ETR=(所得稅費用-遞延所得稅費用)/息稅前利潤”來衡量[21]。同時,按照企業《指引》下發時間2009年為分界點設置時間虛擬變量assign,當企業位于大企業稅務風險指引下發以后的年度,取值1;否則,取值為0。借鑒相關文獻[22-24]的做法,使用改革前四年(2005—2008年)每家公司稅務風險的平均值對所有企業分組,將每家企業稅務風險的均值與所有企業均值的中值進行比較,如果某一家企業面臨的稅務風險高于所有企業稅務風險的中值,說明企業受《指引》下發政策的影響更大,將其劃分為實驗組,treat取值為1;反之,將其劃分為對照組,treat取值為0。

3.控制變量。借鑒相關研究 [3,7],還控制了資產流動性(CR)、企業規模(SIZE)、資產有形比(TANG)、盈利能力(ROA)、抵押能力(FASSET)、成長機會(TOBIN)、企業年齡(AGE)、行業變量(IND)等一系列對企業資本結構產生影響的因素。

四、實證結果與解釋

(一)描述性統計與分析

表1報告了主要變量的描述性統計結果,從中可以發現,企業資本結構lev均值為0.459,表示平均而言,樣本企業資本結構調整接近50%,說明2005-2015年企業資本結構調整是普遍現象。lev的最小值為0.047,最大值為0.955,兩者之間存在很大差異,說明樣本企業資本結構調整速度相差較大,與黃俊威和龔光明(2019)[8]研究結果較為一致。分組虛擬變量(treat)、政策虛擬變量(assign)為0和1,其余為公司特征變量,觀察發現各控制變量都存在一定的差異且無極端值,說明不同上市企業特征變量存在個體差異與企業的現實情況基本一致,不再闡述。

(二)相關性分析

檢驗發現,分組虛擬變量(treat)和政策虛擬變量(assign)的交乘(did)與資本結構呈顯著負相關(系數為-0.144,1%的顯著性水平顯著),說明企業在《指引》下發后資本結構有了一定程度的下降,與王珮等(2019)[5]的研究基本一致,初步證明假設1。其他公司層面的特征變量與宏觀層面的變量均在1%的水平上顯著相關,且大部分相關系數小于0.5,表明控制變量的選擇較為合理,變量之間不存在嚴重的多重共線性②。

(三)主要實證結果與分析

表2報告了企業稅務風險與企業資本結構調整的檢驗結果。其中,did為《指引》下發前后企業稅務風險變化的凈效應。具體而言,列(1)為不添加控制變量的OLS回歸結果;列(2)為控制了影響企業資本結構調整的因素,初步分析表明,企業稅務風險與資本結構呈負相關關系。進一步地,第(3)(4)列報告了稅務風險與企業資本結構調整did的回歸結果。其中,列(3)為基礎回歸,列(4)為添加公司層面控制變量的回歸結果。對比可以發現,did的系數在1%的水平上顯著負相關。表明《指引》下發后,企業稅務風險的降低顯著減緩了企業資本結構的調整速度,與對照組相比,處理組企業的資本結構平均而言降低了約2%(0.010/0.459),驗證了假設H1。

(四)穩健性檢驗

1.平行趨勢檢驗

(1)使用DID方法開展研究內含一個重要假定,即實驗組和對照組在政策實施之前的變化趨勢應當一致。為驗證平行趨勢假設,借鑒已有研究[8],分年度檢驗《指引》前后did的系數。從表3的檢驗結果發現,在2009年《指引》下發前處理組和對照組公司之間資本結構的調整并無差異,而在《指引》下發后,處理組公司資本結構的調整顯著高于對照組公司,滿足did回歸的前提假設,這在一定程度上表明處理組和控制組的選擇不存在明顯的事前差異。

(2)為進一步驗證平行趨勢,借鑒相關研究[8],選取2009年《指引》下發之前的數據作為研究樣本,比較處理組和控制組企業在《指引》下發之前企業資本結構調整的差異。表4列(1)(2)中,did的系數沒有通過顯著性檢驗,表明在《指引》下發之前處理組和控制組企業資本結構調整不存在顯著性差異。進一步說明處理組和控制組企業在《指引》下發之前具有平行趨勢。

2.安慰劑檢驗。把“安慰劑政策”時間前移,將政策發生時間設定在2007年,且只保留樣本區間為2005—2008年的企業數據,并以2007年為中間點進行DID回歸。此時,did的系數不再顯著,表明研究結果穩健;否則,表明研究有偏。表4列(3)(4)的安慰劑檢驗可見,did的系數在添加控制變量前后均不再顯著,說明結果穩健。

3. 替換企業資本結構。為了進一步驗證研究結果的穩健性,借鑒王躍堂等(2010)[3]、伍中信等(2013) [25]的研究,替換資本結構度量方式對原假設進行檢驗。采用下面幾種方式重新度量資本結構:lev1采用有息債務與總資產賬面值的比值重新衡量。其中,有息債務=(長短期借款+一年內到期的非流動負債+應付債券);lev2=賬面負債/(賬面負債+流通股市值+非流通股(每股凈資產),賬面負債=短期負債+長期負債;lev3 =流動負債/總資產 。具體而言,將模型(1)中的被解釋變量替換,重新進行回歸分析。結果表明②,在重新替換資本結構衡量后,did的系數仍然顯著為負。

4.替換稅務風險。為了進一步測試結論的穩健性,借鑒劉繼紅等(2018)[26]、宋航等(2019) [27]改變企業稅務風險的度量方式來對模型(1)進行回歸。具體地,在討論企業稅務風險的衡量時,宋航等(2019)[27]通常采用五年期的滾動時間跨度。但考慮到研究樣本期間的限制,采用五年滾動標準差衡量稅務風險會使研究樣本量變小,可能使研究結果存在一定偏誤。因此,借鑒Drake等(2019)[20]的研究,重新采用(t-2)至t年三年的標準差衡量企業稅務風險,對假設1進行穩健性檢驗(具體結果如表5所示)。在改變稅務風險度量方式后,did2的回歸系數仍然顯著為負,進一步佐證了假設1,說明研究穩健。

5. 改變樣本期間

(1)由于《指引》下發時間為2009年5月1日,政策執行時間從當年的5月1日起執行,改革對企業執行年度的影響周期只有半年而非1年,這會影響識別稅務風險對企業資本結構調整的估計結果。基于此,借鑒 Liu 和 Lu (2015)[28]的研究,在時間虛擬變量time的基礎上設置了變量time1③。表6中的列(1)(2)報告的檢驗結果顯示, did系數和符號并未發生明顯改變。

(2)“營改增”作為我國財稅體制改革的重要舉措,會深刻影響企業的生產經營管理并最終影響企業資本結構的調整。為排除這一政策的影響,借鑒劉行等(2019)[29]的研究,在模型(1)中加入“營改增”政策變量time2進行控制④。表6中的列(3)(4)報告的檢驗結果顯示,did的回歸系數依然顯著為負。

(3)2004年增值稅轉型改革從東北三省試點并開始向我國其他地區和行業推進,并決定于2009年1月1日起在全國所有行業和地區全面推開。這一轉型改革的開展時間與《指引》政策的下發有重合之處,可能會影響本文的研究結果。為排除這一政策干擾,在模型(1)中加入增值稅轉型改革的控制變量time3⑤。結果顯示,在控制增值稅轉型政策干擾后,did的回歸系數依然顯著為負,表明研究結論穩健。

6.改變DID實驗組設定。在基準回歸中,以企業稅務風險均值為標準,將高于中值的企業作為實驗組,低于中值的企業作為控制組,這存在誤設的可能,難以揭示不同稅務風險企業受企業資本結構調整的不同影響⑤。因此,調整這一設置,將均值標準改為中位數標準,同時,將稅務風險劃分為高、中、低三組,并將稅務風險較高組作為處理組,設置為1;最低組設置為對照組,取值為0。對基準模型進行回歸,結果表明②,無論采用何種方式劃分處理組和控制組,均不會改變前文的基準結果,進一步說明研究結果的穩健的。

五、進一步的分析

1.企業資本結構的動態調整。借鑒Flannery 和Rangan(2006)[30]提出的資本結構部分調整模型進行研究,具體模型設置如下:

模型(4)為加入控制變量后資本結構動態調整模型的“復合一步式”回歸方程。這里重點關注的是企業稅務風險啞變量treat對資本結構調整速度的影響參數α1。

表7顯示,稅務風險對企業資本結構動態調整的系數XL(-α1)在1%的水平顯著,說明在動態調整下稅務風險與企業杠桿率的負向關系依然顯著。為了進一步探討企業資本結構的調整方向,參考相關研究[8],將資本結構動態調整劃分為向上和向下兩個方面進行檢驗。具體而言,如果當年的實際資本結構低于目標資本結構,向上調整;反之,則向下調整。表7中第(3)列為資本結構向上調整,第(4)列為向下調整。結果顯示,XL的系數在資本結構向上調整樣本中并不顯著,相反,在向下調整樣本中XL的系數在1%的水平顯著。表明我國企業在樣本期內杠桿率偏高,企業主要向下調整資本結構,這一研究結論與目前我國去杠桿的方針基本一致。

2. 企業規模大小差異。理論上來說,規模較小的企業在受到外部政策環境的影響時會及時調整企業資本結構;反之,大規模企業由于其雄厚的實力、規范的財務制度以及相對容易的融資渠道,資本結構的調整速度相對較慢。具體而言,將研究樣本分為高、低兩組,當高于中位數時,為企業規模較大組;反之,為較小組。表8中的列(1)(2)顯示,小規模企業稅務風險的變化對企業資本結構調整存在嚴格的負向關系,這充分說明我國的小規模企業相比于大規模企業在《指引》下發后資本結構的調整更為迅速。

3. 市場化進程差異。市場化進程會影響企業的風險管理。為此,采用《中國分省份市場化指數報告》中的市場化指數衡量市場化進程,考察不同市場化水平下企業稅收風險改變對企業資本結構調整的影響。具體而言,將研究樣本分為高、低兩組,當市場化進程高于中位數時,為較高組;反之,為較低組。表8中的列(3)(4)顯示,在市場化進程較高組樣本中,企業稅務風險與資本結構調整顯著負相關;而在市場化進程較低的地區,兩者之間的負向關系并不顯著。

4. 法律制度環境差異。完善的制度環境會增加企業避稅的機會成本,影響企業的稅務風險,進而影響企業的資產配比。選擇《中國分省份市場化指數報告》中“市場中介組織的發育和法律制度環境評分”作為法律制度環境的衡量變量。按照法律制度環境的中位數將研究樣本分為高、低兩組。當高于中位數時,為法律制度環境較好組;反之,為較差組。表8中的列(5)(6)顯示,在不同的法律制度環境分組下,企業資本結構的調整并不顯著。一個可能的原因是,法律制度環境的完善程度并不會直接改變企業面臨的稅務風險。

5.資本結構調整的行業差異。借鑒相關研究[5],采用2012年證監會行業代碼并結合研究內容,將樣本企業劃分為房地產業、工業企業、公用事業、商業和綜合五大類進行檢驗。結果發現,工業企業和商業企業在《指引》下發后,企業稅務風險與資本結構調整呈顯著的負向關系;而房地產業、公用事業和綜合類企業并不顯著。說明我國工業企業和商業企業資本結構的調整變動受稅務風險影響較大。

六、影響機制分析

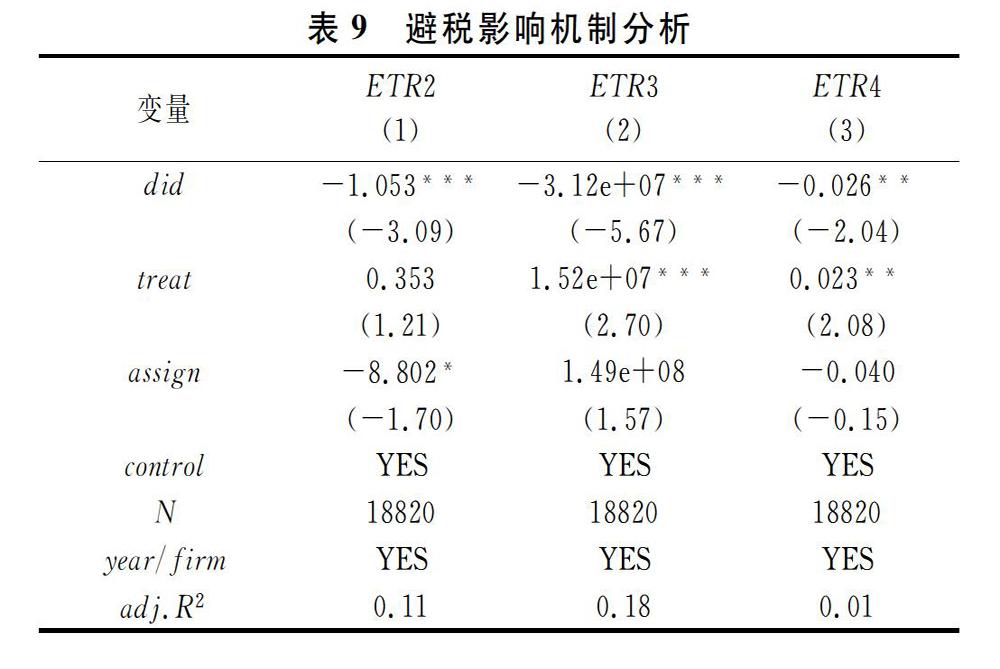

首先,衡量企業稅收規避。采用下面幾種方式衡量:一是,ETR2=(稅前利潤-所得稅費用/法定所得稅率)/總資產;二是,ETR3=(所得稅費用+期初所得稅負債-期末所得稅負債)/稅前利潤,所得稅負債=應交稅金-應交所得稅;三是,ETR4=所得稅費用/(稅前利潤-遞延所得稅費用/法定所得稅率),遞延所得稅費用=(遞延所得稅負債-遞延所得稅資產)期末數-(遞延所得稅負債-遞延所得稅資產)期初數[26]。由于大企業稅務風險的變化會直接影響企業避稅行為,進而影響企業的資本結構調整速度。事實上,以往眾多研究發現,企業稅收規避主要通過債務稅盾和非債務稅盾效應作用于企業資本結構。比如,Dyreng 等(2008)[14]認為,企業會利用稅收與負債的替代關系,降低企業稅務和債務風險,促進企業業績提升。De Angelo等(1980)[15]則考慮具體市場環境,認為企業非債務稅盾與債務融資行為會相互替代,非債務稅盾與資本結構調整負相關。企業稅收規避與其資產負債率之間呈顯著的負相關關系[16]。具體而言,基于模型(1)分別將ETR2、ETR3、ETR4作為因變量對樣本企業進行估計,表9中的列(1)-(3)顯示,大企業稅務風險指引下發降低了企業的稅收規避。由此可知,《指引》下發后,企業稅務風險的下降會降低企業避稅意愿,進而減緩企業資本結構的調整,從而驗證,假設H2。充分說明企業稅務風險的變化會通過企業避稅這一渠道減緩企業資本結構的調整。

七、研究結論與啟示

以上研究結果表明:(1)企業稅務風險的降低會減緩企業資本結構的調整,且這一關系在資本結構動態調整下依舊存在。(2)稅務風險與企業資本結構的負向關系只存在于規模較小組、市場化進程較高組、工業企業和商業企業組。(3)《指引》下發通過降低企業稅收規避行為進而減緩資本結構的調整。鑒此,提出政策建議如下:

首先,宏觀當局應當在充分考慮企業稅務風險的基礎上,構建科學、合理的稅收監管體系,減少企業稅收規避。同時,要持續推進市場化改革,不斷完善市場監督管理機制,提高政府治理能力和法制化水平,進一步完善資本市場監管和優化投資、融資環境。

其次,上市企業應充分考慮我國的制度環境,權衡稅收規避的機會成本,在法律許可范圍內充分發揮主觀能動性,合理運用稅收規避手段減輕企業稅負,提升企業業績。同時,要重視企業財務人才培養機制建設,構建接軌國際、連通國內一流的財務管理團隊,不斷提高企業抗擊稅務風險的能力。

再次,企業要審時度勢,順勢而為,根據企業稅務風險的變動及時調整企業杠桿率,及時應對宏觀制度變化給企業帶來的各種外部風險,不斷優化企業資本結構,促進企業可持續健康發展。企業稅務風險的降低有助于減緩資本結構調整。由于我國經濟進入新常態以來,企業杠桿率持續攀升,加劇了金融市場風險。因此,完善企業的稅務風險管理體系,降低企業面臨的稅務風險可以在一種程度上降低我國面臨的金融風險。

注釋:

① 之所以選取2005-2015年的數據,原因一是雙重差分(DID)評估改革的短期效應,2009年改革發生,選取改革前后的時間段比較合適;二是2016年“營雙增”全面實行,這可能影響企業稅務風險變化,致使無法捕捉2009年改革的凈效應,有較多噪音;三是2016年以來“去杠桿”明顯,致使企業杠桿每年發生較大變化,會影響政策評估。

② 限于篇幅,具體檢驗結果未報告,備索。

③ 當企業在2009年5月1日后被《指引》下發影響時,time1賦值為 0.5,下一年及以后年度的time1 賦值為 1,其他年度則被賦值為 0。

④ 其中,time2為“營改增”政策虛擬變量,當樣本企業當年被納入“營改增”的試點范圍時time2取值為1;否則,取值為0。

⑤ 采用二分變量進行衡量,當樣本企業當年被納入增值稅轉型改革試點范圍時time3取值為1;反之,取值為0。

參考文獻:

[1] 張新民,葛超,楊道廣,等.稅收規避、內部控制與企業風險[J].中國軟科學,2019(9):108-118.

[2] 王朝陽,張雪蘭,包慧娜.經濟政策不確定性與企業資本結構動態調整及穩杠桿[J].中國工業經濟,2018(12):134-151.

[3] 王躍堂,王亮亮,彭洋.產權性質、債務稅盾與資本結構[J].經濟研究,2010,45(9):122-136.

[4] Faccio M, Xu J. Taxes, capital structure choices, and equity value[J]. Journal of Financial and Quantitative Analysis, 2018, 53(3): 967-995.

[5] 王珮,郭坤.上市公司稅收規避對資本結構的影響研究[J].財貿研究,2019,30(5):99-110.

[6] Modigliani F, Miller M H. Corporate income taxes and the cost of capital: A correction[J]. The American Economic Review, 1963, 53(3): 433-443.

[7] Almendros J A C, Mira F S. Costs of debt, tax benefits and a new measure of non-debt tax shields: examining debt conservatism in Spanish listed firms[J]. Revista De Contabilidad-Spanish Accounting Review, 2018, 21(2): 162-175.

[8] 黃俊威,龔光明.融資融券制度與公司資本結構動態調整——基于“準自然實驗”的經驗證據[J].管理世界,2019,35(10):64-81.

[9] 姜付秀,黃繼承.市場化進程與資本結構動態調整[J].管理世界,2011(3):124-134,167.

[10]任碧云,楊克成.引入金融背景高管人員與企業資本結構調整——基于民營上市公司的證據[J].財經理論與實踐,2020,41(3):88-93.

[11]黃繼承,闞鑠,朱冰,等.經理薪酬激勵與資本結構動態調整[J].管理世界,2016(11):156-171.

[12]夏雪花,宮義飛,李亮.無形資產對公司資本結構的影響研究[J].財經理論與實踐,2017,38(6):64-69.

[13]Jensen M C, Meckling W H. Theory of the firm: Managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[14]Dyreng S D, Hanlon M, Maydew E L. Long-run corporate tax avoidance[J]. The Accounting Review, 2008, 83(1): 61-82.

[15]DeAngelo H, Masulis R W. Optimal capital structure under corporate and personal taxation[J]. Journal of Financial Economics, 1980, 8(1): 3-29.

[16]劉行,趙健宇,葉康濤.企業避稅、債務融資與債務融資來源——基于所得稅征管體制改革的斷點回歸分析[J].管理世界,2017(10):113-129.

[17]陳作華,方紅星.企業避稅行為與投資者系統風險估算[J].管理科學,2016,(5):134-146.

[18]周美華,林斌,熊凌云.首席執行官組織認同與企業稅務風險[J].稅務研究,2018(12):87-92.

[19]余明桂,李文貴,潘紅波.民營化、產權保護與企業風險承擔[J].經濟研究,2013,48(9):112-124.

[20]Drake K D, Lusch S J, et al. Does tax risk affect investor valuation of tax avoidance?[J]. Journal of Accounting, Auditing & Finance, 2019, 34(1): 151-176.

[21]劉慧龍,吳聯生.制度環境、所有權性質與企業實際稅率.[J],管理世界,2014(4):42-52.

[22]Campello M, Larrain M. Enlarging the contracting space: collateral menus, access to credit, and economic activity[J]. The Review of Financial Studies, 2016, 29(2): 349-383.

[23]錢雪松,方勝.擔保物權制度改革影響了民營企業負債融資嗎?——來自中國《物權法》自然實驗的經驗證據[J].經濟研究,2017,52(5):146-160.

[24]劉海明,曹廷求.續貸限制對微觀企業的經濟效應研究[J].經濟研究,2018,53(4):108-121.

[25]伍中信,張婭,張雯.信貸政策與企業資本結構——來自中國上市公司的經驗證據[J].會計研究,2013(3):51-58,96.

[26]劉繼紅.關聯審計師高管能做更多稅收規避嗎?[J].會計研究,2018(10):88-94.

[27]宋航,曾嶒,陳婉怡.企業避稅、稅務風險與企業價值[J].財經論叢,2019(6):21-31.

[28]Liu Q, Lu Y. Firm investment and exporting: evidence from China's value-added tax reform[J]. Journal of International Economics, 2015, 97(2): 392-403.

[29]劉行,葉康濤,陸正飛.加速折舊政策與企業投資——基于“準自然實驗”的經驗證據[J].經濟學(季刊),2019,18(1):213-234.

[30]Flannery M J, Rangan K P. Partial adjustment toward target capital structures[J]. Journal of Financial Economics, 2006, 79(3): 469-506.

[31]Byoun S. How and when do firms adjust their capital structures toward targets?[J]. The Journal of Finance, 2008, 63(6): 3069-3096.

(責任編輯:寧曉青)