2020年我國鋼鐵行業運行情況

2021-04-14 01:08:48中國鋼鐵工業協會

中國鋼鐵業 2021年1期

關鍵詞:疫情

中國鋼鐵工業協會

2020年,我國統籌疫情防控和經濟社會發展取得重大成果,經濟運行持續穩定恢復,經濟總量邁上百萬億元新臺階。在需求拉動和多方努力下,鋼鐵行業穩健運行,鋼材產銷兩旺,鋼材價格及鋼鐵企業效益持續回升,呈現出相對良好的運行態勢,發展質量進一步提高。

一、經濟總量超百萬億,鋼材需求創新高

2020年,面對復雜形勢,我國統籌疫情防控和經濟社會發展,經濟運行持續穩定恢復,國內生產總值一季度同比下降6.8%,第二、三、四季度分別同比增長3.2%、4.9%、6.5%,全年達到101.6萬億元,首次邁上百萬億元大臺階,比上年增長2.3%。同時,經濟結構發生較大變化,與鋼鐵消費密切相關的經濟指標持續好轉,推動了鋼材消費量增長。

固定資產投資穩步回升。2020年,全國固定資產投資比上年增長2.9%。分階段看,1-2月份投資下降24.5%,自3月起逐步回升,9月份增速實現由負轉正,四季度繼續回升。從三大投資領域看,基礎設施投資比上年增長0.9%,增速比1-11月份小幅回落0.1個百分點;制造業投資比上年下降2.2%,降幅比1-11月份收窄1.3個百分點;房地產開發投資比上年增長7.0%,增速比1-11月份加快0.2個百分點。

工業增加值增速逐步回升。2020年,全國規模以上工業增加值比上年增長2.8%。分季度看,一季度下降8.4%,二、三、四季度分別增長4.4%、5.8%、7.1%,呈現逐季穩步回升態勢。分門類看,采礦業、制造業以及電力、熱力、燃氣及水生產和供應業增加值比上年分別增長0.5%、3.4%、2.0%,三大門類全年均實現增長。與鋼鐵業密切相關的裝備制造業增加值比上年增長6.6%,增速與2019年基本持平,高于全部規上工業平均水平3.8個百分點,對全部規上工業增長貢獻率達70.6%。從產能釋放看,全國工業產能利用率為74.5%,其中四季度達78.0%,為2013年以來高點。

鋼材消費創出新高。經濟增長特別是重點用鋼行業的快速回升,促進了鋼材需求增長。據測算,2020年,主要用鋼行業鋼材實際消費9.72億噸,比上年增長7%,其中建筑業增長10%,制造業增長4%。全國鋼材消費折合粗鋼表觀消費量10.36億噸,比上年增長9.1%。

二、粗鋼產量超10億噸,集中度有所提高

2020年,在需求拉動和多方努力下,全國鋼鐵生產穩健運行,全年粗鋼產量10.53億噸,比上年增長5.16%;生鐵產量8.88億噸,比上年增長4.26%;鋼材產量13.25億噸,比上年增長7.72%。

分季度看,一季度粗鋼產量同比增長1.2%,二季度增長1.7%,三季度增長10.3%,四季度增長8.8%。

分月度看,受疫情影響,3月份粗鋼產量同比下降,其他各月均同比增長。

分省市看,全國具備粗鋼冶煉能力的28個省市(區)中,有25個省市(區)粗鋼產量同比增長。其中,河北、江蘇、山東、山西、安徽幾個產鋼大省增量居全國前五位。

分類型看,重點統計鋼鐵企業粗鋼產量同比增加4437.88萬噸、增長5.59%,占總增量的85.85%;其他企業粗鋼產量同比增加731.46萬噸、增長3.52%,占總增量的14.15%。反映出大型企業是推動粗鋼增長的主要力量。

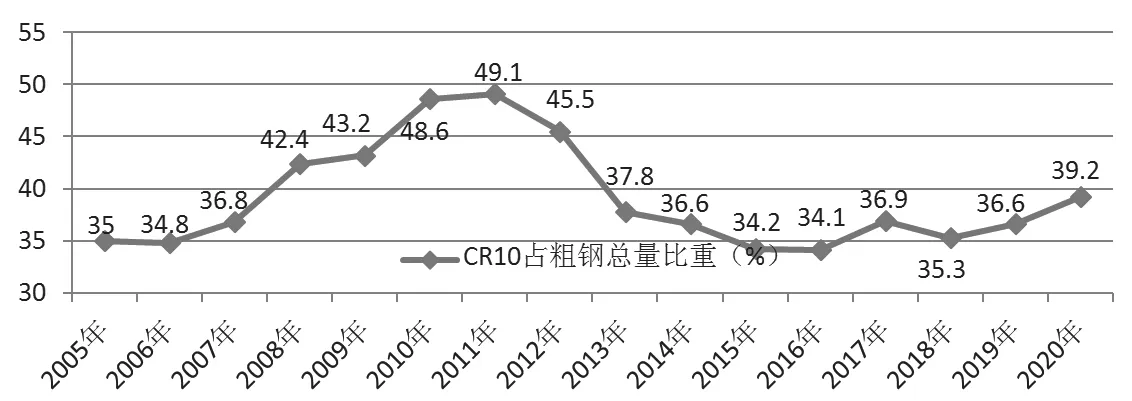

分品種看,在22大類鋼材品種中,鋼筋、中厚寬鋼帶、線材(盤條)、棒材、熱軋薄寬鋼帶等5大品種產量占比居前。特厚板、熱軋薄板、厚鋼板、中厚寬帶鋼、棒材、中板 5個品種產量增幅較高,分別增長23.53%、16.34%、12.23%、12.18%、11.75%。體現了制造業復蘇和重點領域投資對部分鋼材品種生產的拉動作用(見圖1)。

圖1 2005-2020年中國鋼鐵產業集中度變化情況 %

從產業集中度看,2020年粗鋼產量排前10位的鋼鐵企業分別是中國寶武、河鋼集團、沙鋼集團、鞍鋼集團、建龍集團、首鋼集團、山鋼集團、德龍集團、華菱集團、方大鋼鐵,這10個企業粗鋼產量合計4.13億噸,占全國的比重為39.21%,比2019年的36.33%提高了近3個百分點,為“十三五”期間的最高水平。

從全球看,2020年世界粗鋼產量約為18.39億噸,同比下降0.23%,其中中國內地粗鋼產量占世界粗鋼產量的比重為57.25%。世界生鐵產量約為13.81億噸,同比下降1.37%,中國內地生鐵產量占世界生鐵產量的比重為64.26%。

三、坯材進口總量增加,鋼材出口總量下降

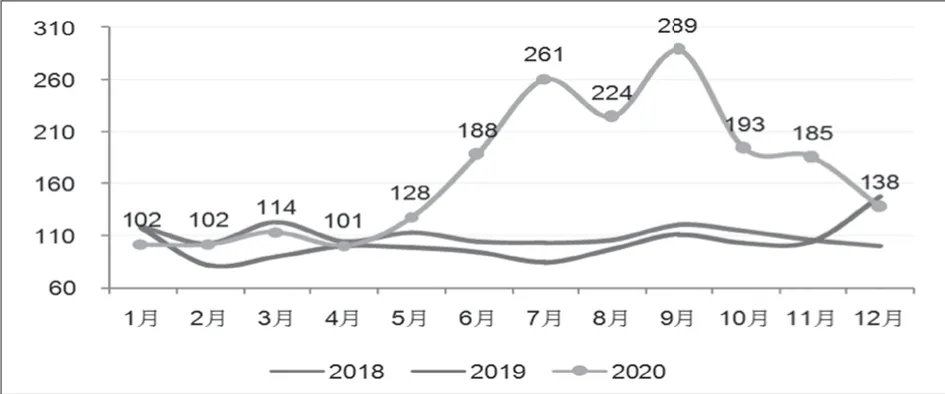

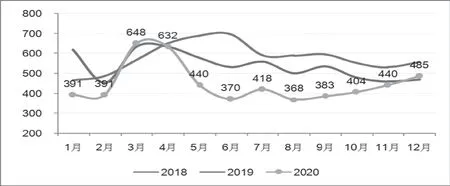

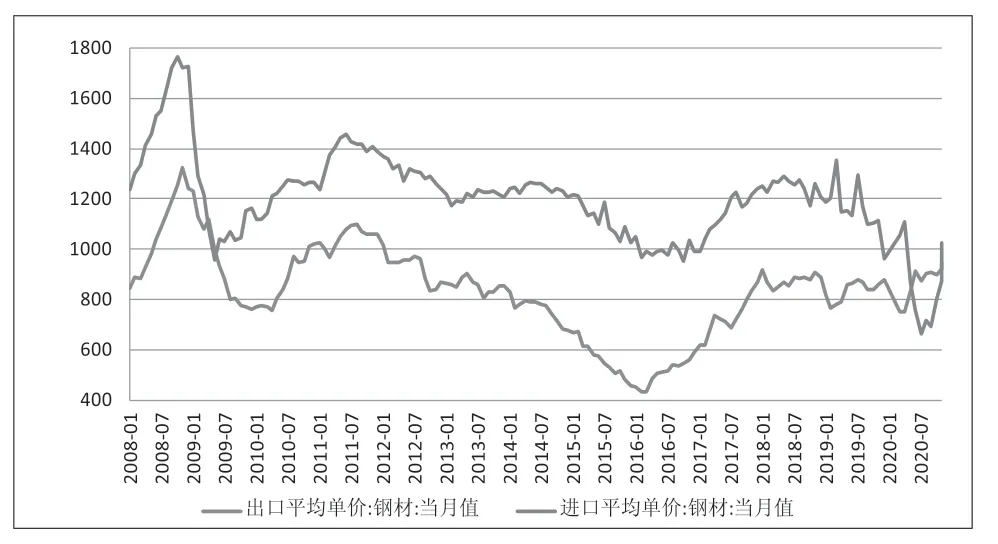

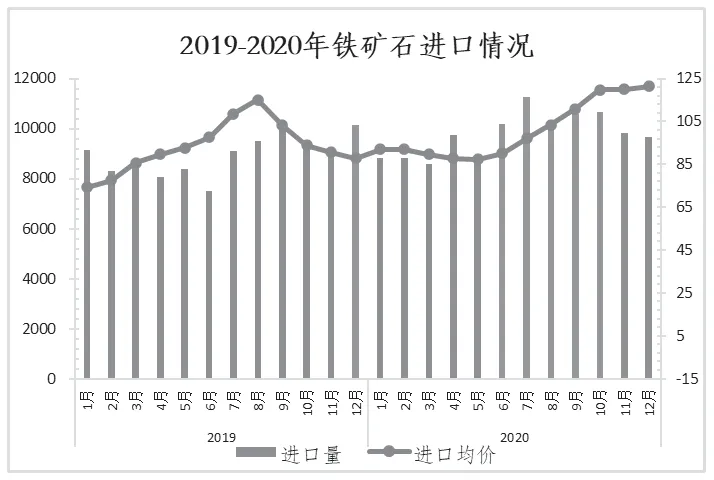

2020年的鋼材進出口走勢與國內外疫情防控狀況密切相關。疫情暴發初期,我國鋼材出口受到嚴重影響,鋼材凈出口量持續下降。我國率先在疫情防控和經濟發展等方面取得突破后,鋼材市場需求較旺,鋼材價格相對穩定,吸引了各國鋼鐵企業。從5月起,我國鋼材進口量大幅增長。6-9月,因鋼材出口量下降、鋼坯及鋼材進口量大幅增加,我國一度為粗鋼凈進口。這一反常態勢雖在10月后逐步反轉,但對全年的進出口總量形成重大影響。2020年,鋼材進口2023萬噸,同比增長64.4%;鋼坯進口約1800萬噸,同比增長約5倍;鋼材出口5367萬噸,同比下降16.5%(見圖2、圖3)。

與鋼材進出口量變化相伴的是鋼材進出口價格的變化。2020年6-11月,國內鋼材進口價格低于出口價格,再現2009年4-5月曾出現的價格倒掛現象,四季度進出口價差逐步收窄,12月由負轉正。見圖4。

圖2 2018-2020年中國鋼材進口情況 萬噸

圖3 2018-2020年中國鋼材出口情況 萬噸

圖4 2008-2020年中國鋼材進口平均單價

四、鋼材庫存高位回落,近期呈現增加趨勢

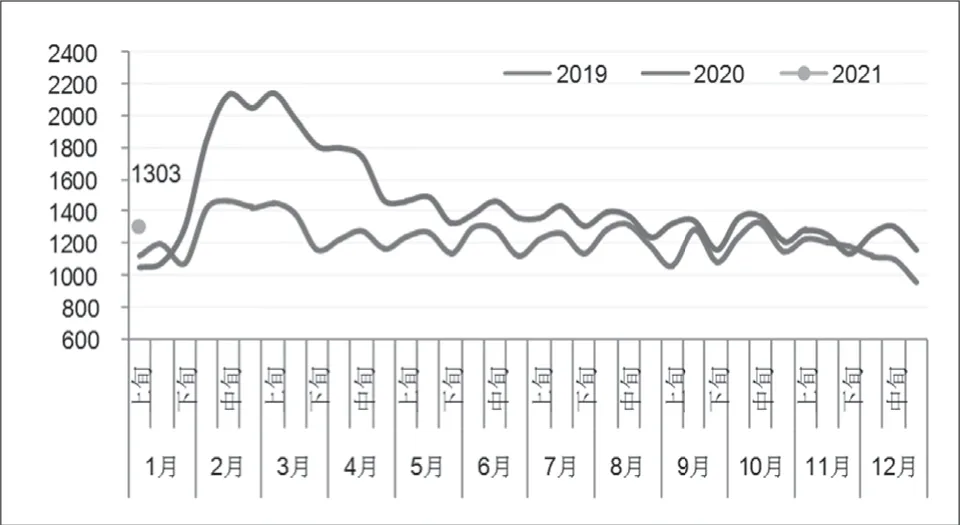

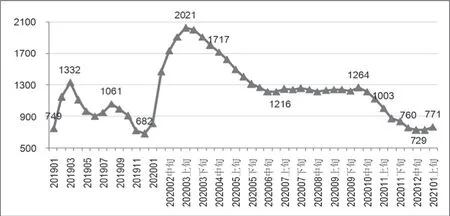

受疫情期間鋼材供求錯配影響,2020年2月鋼材庫存達歷史峰值。此后,隨著下游復工復產推進,鋼材庫存逐步回落。但從12月中旬起,鋼協監測庫存呈現增加趨勢。截至2021年1月上旬,監測的鋼廠庫存1303萬噸,環比增長12%,同比增長24%;社會庫存771萬噸,環比增長5.6%。這與季節因素和近期疫情反彈密切相關(見圖5、圖6)。

圖5 2019-2020年全國鋼廠庫存變化情況 萬噸

圖6 2019-2020年全國20個城市五大品種鋼材社會庫存情況 萬噸

五、鋼材價格逐步回升,全年均價低于上年

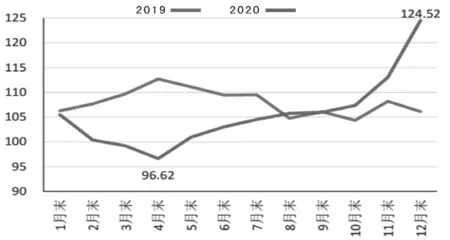

2020年1-4月,國內鋼材價格呈下行走勢,5-12月持續上升,11-12月升幅較大。到12月末,中國鋼材價格指數(CSPI)為124.52點,比上年同期上升18.42點,升幅為17.36%。其中,CSPI長材指數為126.25點,比上年同期上升16.55點,升幅為15.09%;CSPI板材指數為126.23點,比上年同期上升21.68點,升幅為20.74%。

總體來看,2020年1-12月份,CSPI國內鋼材價格指數平均值為105.57點,同比下降2.41點,降幅為2.24%。其中,長材指數平均值109.76為點,同比下降4.21點,降幅為3.69%;板材指數平均值103.63為點,同比下降0.61點,降幅為0.59%(見圖7)。

圖7 2019-2020年中國鋼材價格指數(CSPI)

2020年四季度鋼材價格大幅上漲是需求拉動和成本推動的結果。

進入2021年以來,鋼材價格第一周繼續上升,第二、三周小幅回落。截至1月22日,鋼材價格綜合指數降至122.72點,比上月末下降1.80點,降幅為1.45%。其中,長材指數125.46點,環比下降0.63%;板材指數122.68 點,環比下降2.38%。

六、進口鐵礦石量價皆升,其他原燃料均價下降

2020年,全國共生產鐵礦石(原礦)8.67億噸,比上年增長3.7%;共進口鐵礦石11.7億噸(6-10月單月進口量超億噸),比上年增長9.5%。伴隨進口量的增加,鐵礦石價格一路走高,12月份進口鐵礦石(海關)平均價格121.37美元/噸,比5月低點(87.44美元/噸)上漲33.93美元/噸。全年進口均價為101.65美元/噸,同比提高7.2%;進口額1189億美元,比上年增長17.8%。

2021年1月21日, CIOPI進口礦價格169.60美元/噸,比上年末上漲10.06美元/噸(見圖8)。

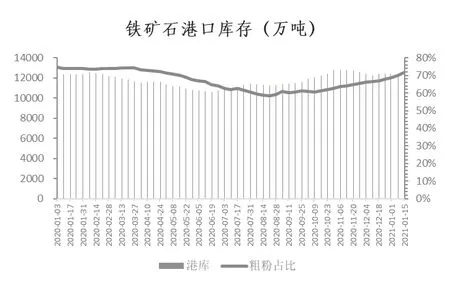

鐵礦石進口增幅大于生鐵產量增幅,截至2021年1月15日,港口鐵礦石庫存1.24億噸,為2020年3月初以來的新高,僅比2020年初下降97萬噸(見圖9)。

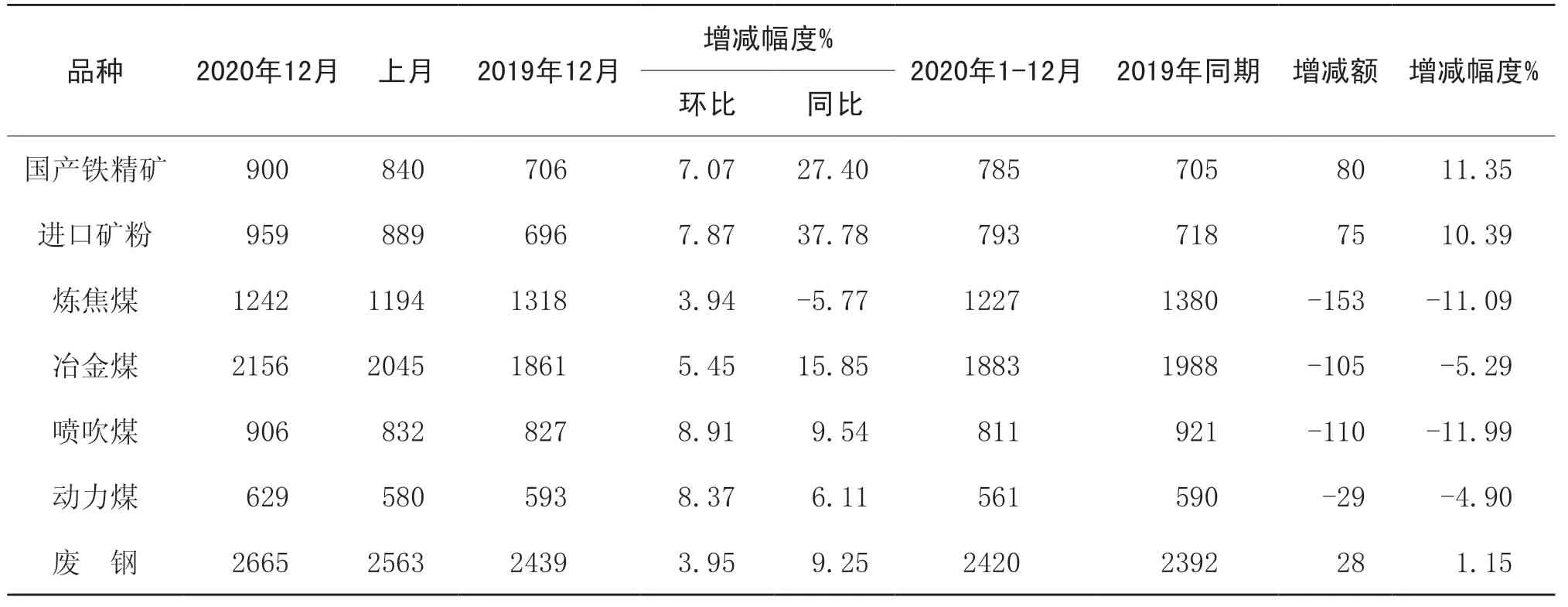

從12月份情況看,主要原燃料采購價格環比、同比均上漲,但從2020年全年看,除鐵礦石和廢鋼外,其他主要原燃料采購價格均低于上年(見表1)。

七、經濟效益環比增長,累計利潤超過上年

2020年12月份,重點統計鋼鐵企業銷售收入4680.14億元,環比增長10.31%;實現利稅376.54億元,環比增長8.14%;利潤總額266.02億元,環比增長7.18%;銷售利潤率5.68%,環比下降0.14個百分點。

圖8 2019-2020年我國鐵礦石進口情況 美元/噸

圖9 2020年我國鐵礦石港口庫存情況 萬噸

2020年全年,重點統計鋼鐵企業銷售收入47033億元,同比增長10.86%;實現利稅3083億元,同比增長7.00%;利潤總額2074億元,同比增長6.59%;銷售利潤率4.41%,同比下降0.18個百分點。

2020年12月末,鋼鐵企業資產負債率62.27%,同比下降0.18個百分點,環比下降0.48個百分點。見圖10。

2020年,在鐵礦石價格大幅度上漲的情況下,鋼鐵企業利潤總額高于上年,主要得益于幾方面因素。一是除鐵礦石、廢鋼之外的其他原燃材料均價低于上年;二是鋼鐵產能利用率提升,拉低了噸鋼固定費用;三是企業銷售費用同比下降5.72%、財務費用同比下降11.63%,這與國家政策調整和企業管理水平提升密切相關。

表1 2020年我國主要原燃材料采購成本情況表 元/噸

圖10 2018-2020年分月鋼鐵企業資產負債率 %

八、鋼鐵投資同比增長,鐵礦投資同比下降

2020年,黑色金屬冶煉和壓延加工業固定資產投資累計增長26.5%,比上年高0.5個百分點。其中,民間固定資產投資累計增長27.5%,比上年的13.4%高一倍多。經初步調研,投資主要用于搬遷、環保和智能制造方面(見圖11)。

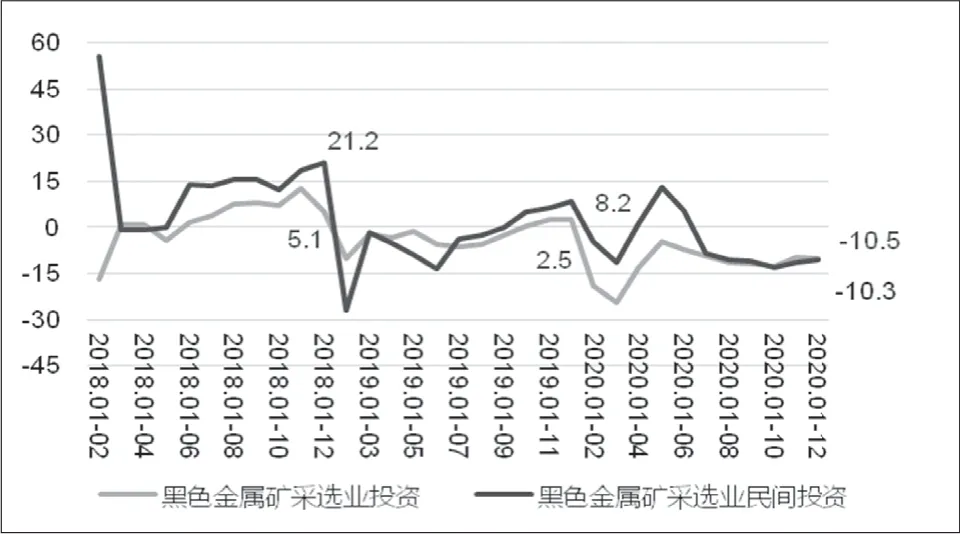

2020年,黑色金屬礦采選業固定資產投資累計下降10.3%,與上年的增長2.5%相差12.8個百分點。其中,民間固定資產投資累計下降10.5%,與上年的增長8.2%相差18.7個百分點(見圖12)。

鋼鐵投資與鐵礦投資反差加大,不利于降低鐵礦石對外依存度。

圖11 2018-2020年我國黑色金屬冶煉及壓延業投資情況

圖12 2018-2020年我國黑色金屬礦采選業投資情況

九、綠色發展深入推進,節能減排績效提升

2020年,鋼鐵企業繼續加大環保投入,實施大規模超低排放改造,推廣應用先進節能減排技術,節能環保績效進一步提升。重點統計企業噸鋼綜合能耗為545.27千克標煤/噸,同比下降1.18%;噸鋼耗新水同比下降4.34%;化學需氧量同比下降10.11%;二氧化硫排放量同比下降14.38%;鋼渣利用率同比提高0.98個百分點;焦爐煤氣利用率同比提高0.08個百分點。

十、總結與展望

2020年,面對新冠肺炎疫情暴發、世界經濟衰退的嚴峻形勢,中國鋼鐵工業總體呈現出相對良好的運行態勢,在穩定國民經濟運行、滿足經濟建設需要等方面發揮了重要作用。成績難能可貴,應當倍加珍惜。

2021年是“十四五”開局之年,鋼鐵工業既蘊藏著發展機遇,也面臨新的挑戰。應當看到,國家應對疫情的經濟政策會有一定的延續性,預計今年鋼材消費略有增長。但要看到,進口鐵礦石價格長期高位運行,積累的高原料成本有待消化。還要看到,“碳達峰”和“碳中和”已經提上日程,鋼鐵行業綠色發展有待升級。因此,鋼鐵企業應以國內市場為主導,加快結構調整步伐,著力提升對國內鋼材需求的適配性;以苦練內功為重點,深入開展對標挖潛、降本增效工作,努力消化不利因素,鞏固盈利水平。

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48