中國商業(yè)銀行信貸供給與經(jīng)濟增長實證研究

2021-04-19 12:09:10孫雅婷

時代金融 2021年7期

孫雅婷

摘要:目前,我國正處于經(jīng)濟新常態(tài)發(fā)展階段,在金融危機趨向緩和時期,經(jīng)濟增速趨向平緩。本文采用實證研究法對中國金融機構各項貸款余額和剔除價格影響后的實際國內(nèi)生產(chǎn)總值(GDP)建立向量誤差修正模型并進行格蘭杰因果檢驗。分析得出:信貸供給與經(jīng)濟增長具有雙向動態(tài)關系,我國經(jīng)濟由高速增長階段轉(zhuǎn)向高質(zhì)量增長階段后,信貸供給對經(jīng)濟增長的正向影響逐漸小于經(jīng)濟增長對信貸供給的反向促進作用。

關鍵詞:信貸供給 經(jīng)濟增長 信貸集中度 誤差修正模型

一、選題背景及研究意義

(一)選題背景

1.時政背景。2018年中央經(jīng)濟工作會議指出,中國經(jīng)濟發(fā)展進入了新時代,我國經(jīng)濟由世紀初的高速增長階段轉(zhuǎn)型成為高質(zhì)量發(fā)展階段,同時,經(jīng)濟發(fā)展在包含經(jīng)濟總量增長與經(jīng)濟質(zhì)量增長的同時,還包括生活質(zhì)量、經(jīng)濟結構與經(jīng)濟發(fā)展中的成本,即投入產(chǎn)出比,信貸穩(wěn)定增長與社會融資總量的深度廣度的適度擴大是其發(fā)展的重要原動力。企業(yè)個人資金來源和融資方式都是實體經(jīng)濟發(fā)展的重要驅(qū)動因素。近年來,雖然我國金融市場開放度提高,資本市場直接融資在融資方式中比重呈上升趨勢,但受到現(xiàn)有金融機構和融資結構以及我國居民傳統(tǒng)理財意識的影響,我國與其他發(fā)達國家相比,間接融資依然占據(jù)我國融資體系的主導地位。

2.經(jīng)濟背景。2008年次貸危機后,我國為了防范金融危機帶來的經(jīng)濟衰退,采取了急救型的信貸政策,向社會投放了4萬億元的信貸額度,大規(guī)模的信貸供給使我國金融市場和經(jīng)濟增長相較于其他各國未受到毀滅性的影響。2010年,銀監(jiān)會主席表示,大量的信貸供給在我國一系列應對經(jīng)濟危機的措施中,有效穩(wěn)定了市場,提振信心,緩解了流動性壓力并推動了經(jīng)濟復蘇。

從2012年起,我國的GDP增幅跌破了8%。2014年,習近平總書記系統(tǒng)提出我國進入新常態(tài)經(jīng)濟發(fā)展時期,經(jīng)濟從高速發(fā)展逐漸轉(zhuǎn)變?yōu)橹懈咚侔l(fā)展。截至2016年,國民生產(chǎn)總值的年增幅已經(jīng)下降到了6.7%,與改革開放前期相比大幅減少。我國以前的經(jīng)濟增長方式和側(cè)重方向受到全新經(jīng)濟環(huán)境的考驗,并且在美國實行量化寬松政策及加息縮表的政策后,使得我國信貸供給發(fā)展方向不太明朗。

(二)研究意義

現(xiàn)階段各學者在不同區(qū)域不同時間點對信貸供給狀況、信貸行為、投資總量等問題都進行過研究,但是不同時期、不同經(jīng)濟制度下的信貸供給與經(jīng)濟增長的關系不盡相同。基于金融危機緩和期的新階段,如何將信貸供給、金融風險、經(jīng)濟增長等進行聯(lián)合驅(qū)動,對于經(jīng)濟發(fā)展有重要的意義。

(三)相關文獻綜述

1.信貸供給對經(jīng)濟增長的正面促進作用。經(jīng)過對國內(nèi)外學者成果的研究查證,Bemanke和Blinder (1988)在研究信貸供給時提出了“金融加速器”理論,闡述了其與實體經(jīng)濟的關系,研究表明信貸供給與經(jīng)濟增長的關系隨著經(jīng)濟運行環(huán)境的上行或下行產(chǎn)生不同的效用。在經(jīng)濟下行衰退期間,對外投資會減少,企業(yè)外部融資成本也會增加,信貸流向會增加到資產(chǎn)質(zhì)量高的融資需求,反之則相反[1]。Guerra,E.A.R(2017)運用經(jīng)濟學理論研究方法,以墨西哥信貸供給為研究對象,對墨西哥商業(yè)銀行信貸與經(jīng)濟增長之間的因果關系和短期效應進行了評估矢量自回歸(VAR)模型的估計。 結果表明,從2001年1季度到2016年4季度,GDP增長是格蘭杰因素引起的,對銀行信貸增長率有正向影響; 然而,沒有證據(jù)表明二者因果關系或銀行信貸對GDP的影響[2]。韓玲(2014)的研究結論證明了商業(yè)銀行信貸供給與經(jīng)濟總量發(fā)展的強相關性[3],但其論文所運用的GDP增長量未剔除通貨膨脹量,可能會導致研究預期不準確。孟祥蘭、鞠學禎(2012)通過Chow分割點檢驗,并通過協(xié)整、格蘭杰因果關系檢驗的方法分析基于商業(yè)銀行信貸與非正規(guī)金融信貸兩種方式,探究我國信貸總量對整體經(jīng)濟增長的影響程度,通過對比結果顯示,銀行信貸對經(jīng)濟的影響程度大于非正規(guī)金融,但總體來說信貸供給對經(jīng)濟增長有正向影響[4]。

2.信貸供給對經(jīng)濟增長無顯著作用。不同經(jīng)濟發(fā)展周期和政策制度下信貸供給與經(jīng)濟增長之間的關系不是一成不變的。Beck,T.,H et al(2012)將銀行信貸分解為企業(yè)信用和家庭信用,表明企業(yè)信貸與經(jīng)濟增長正相關,而家庭信貸則沒有相應關系[5]。Beck& Kneer.(2014)從側(cè)面角度,以77個國家為樣本,用金融機構、金融體系規(guī)模作為信貸的替代變量研究金融中介的規(guī)模對經(jīng)濟增長的影響,從長期來看,金融中介促進增加增長并減少增長波動。在更短的時間內(nèi),在不同收入水平的經(jīng)濟體發(fā)現(xiàn)不同的波動效應,穩(wěn)定中低收入國家的增長,使高收入國家增長更加波動[6]。Bezemer Dirk J. et al (2016)信貸流量的積極影響在金融發(fā)展的較高層次上減少。銀行信貸使用的變化,導致金融發(fā)展對GDP增長的有效性下降,信貸存量衡量了中介機構利用金融來重新分配可能支持增長的生產(chǎn)要素的能力。這是經(jīng)濟增長的傳統(tǒng)積極的“金融發(fā)展”效應。但信貸存量也是債務股,這可能會通過更多的金融脆弱性和更大的不確定性,通過對消費的負面財富效應來抑制增長[7]。Borio,C. E. V.(2014)對金融周期和宏觀經(jīng)濟進行研究顯示:信貸和房地產(chǎn)的價格聯(lián)合體現(xiàn)作為衡量金融周期時點的重要經(jīng)驗性特征,可以捕捉商業(yè)周期和金融危機之間的關系,金融繁榮時期,信貸起到促進作用,但同時又導致資源錯配,因此信貸與GDP的比值也是危機的預示[8]。

本文采用了1997—2016年20年間的信貸供給數(shù)據(jù),研究時段內(nèi)經(jīng)濟發(fā)展發(fā)生的重要事件及趨勢改變,在以往文獻的基礎上彌補最新數(shù)據(jù)有益于整體研究的完整性;以往文獻對經(jīng)濟發(fā)展進行研究時,未考慮通貨膨脹因素的影響,本文用不變價的國內(nèi)生產(chǎn)總值對GDP進行剔除通貨膨脹處理,對信貸規(guī)模用CPI進行通貨膨脹剔除處理,保證其經(jīng)濟發(fā)展和信貸增長數(shù)據(jù)的科學性。

二、商業(yè)銀行信貸供給對經(jīng)濟增長影響的理論研究

(一)現(xiàn)代經(jīng)濟增長理論

1.哈羅德-多馬模型。哈羅德-多馬模型發(fā)展建立在凱恩斯的經(jīng)濟理論上,又加入對時間變量和資本變量的考慮,把凱恩斯的研究動態(tài)化和長期化。其重要觀點為:影響現(xiàn)代經(jīng)濟增長的重要因素是社會物質(zhì)資本的增長和資本存量,其對經(jīng)濟增長率有著很大的影響。其開創(chuàng)了一種新的思維方法,認為在特定時期,經(jīng)濟增長的均衡性需要一個重要因素:國民生產(chǎn)總值要提高到由它帶來的投資總量等于同時期儲蓄總和。該觀點主要是在凱恩斯主義下進行發(fā)展,依然呼吁政府必須進行資本的管制和干預。

2.索羅模型。索羅在1956年發(fā)表的《關于經(jīng)濟增長的一篇論文》中表示,在哈羅德-多馬模型的基礎上開創(chuàng)了新古典增長理論模型,其研究認為:資本和勞動不能互相完全替代,所以不存在穩(wěn)定的經(jīng)濟增長。他的研究成果表示整個經(jīng)濟體的活動永遠處于一種動態(tài)的均衡,以至于在索羅模型之后的增長模型都提出一個前提假設:整個經(jīng)濟活動無論在任何時候,生產(chǎn)要素與最終要獲得的產(chǎn)品都處于一種動態(tài)平衡。

(二)現(xiàn)代信貸供給理論

1.金融脆弱性理論。Minsky(1986)在研究中將融資分為3類:投機性融資、龐氏融資和對沖性融資,并且融資結構對經(jīng)濟增長會產(chǎn)生很大的影響[9]。當經(jīng)濟處于上行的繁榮階段,企業(yè)與銀行對經(jīng)濟都產(chǎn)生樂觀的預測,在更大的利益驅(qū)使下,企業(yè)的融資意愿和銀行的貸款意愿都大規(guī)模增加,結果就是信貸增速以遠遠大于經(jīng)濟增速的下降速度在減少,導致了銀行和企業(yè)再次進入消極階段。并且其認為這種經(jīng)濟的相關性波動是內(nèi)生的,沒有受到強烈的外部沖擊。

2.金融加速器理論。Bemanke和Gertler(1996)對經(jīng)濟周期模型進行深入探究,剔除企業(yè)和銀行的最新關系。企業(yè)在發(fā)展和投資時會在金融內(nèi)部或外部融資,由于信息不對稱等不完全的市場因素,外源融資的單位成本更高,被稱為外部融資升水[10]。從而使企業(yè)資產(chǎn)的總量間接影響了其融資方式和資產(chǎn)負債表,當資產(chǎn)負債表發(fā)生惡化,實體經(jīng)濟或企業(yè)會增大投資成本,進行投資配置混亂,進而受到更大的負向沖擊。

三、中國商業(yè)銀行信貸供給與經(jīng)濟增長的現(xiàn)狀

(一)中國信貸供給特征分析

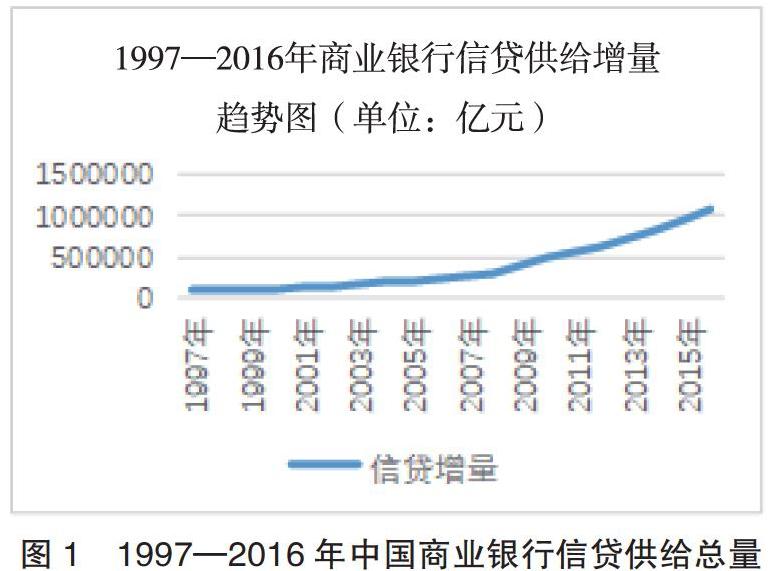

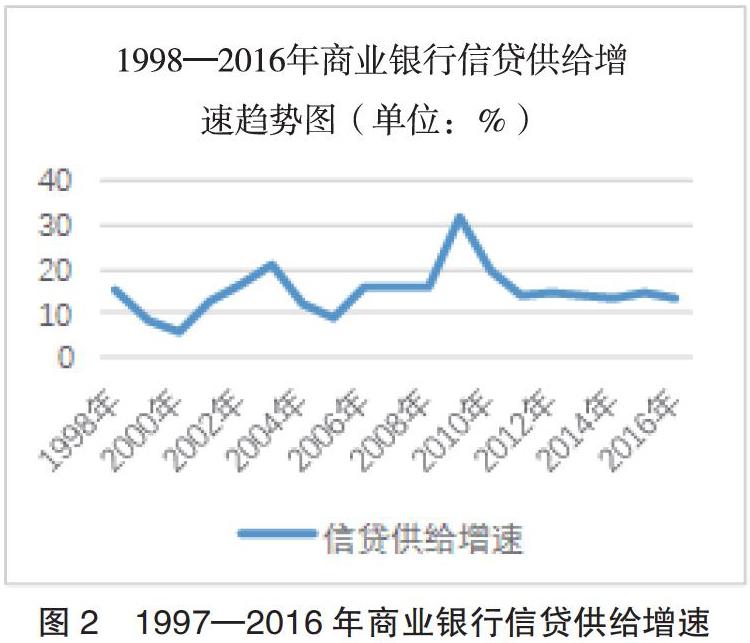

1997—2016年20年間信貸供給的特征及趨勢:

1.信貸供給總量逐年增加,基本處于波動正向增長趨勢。其中1997—1998年、2003—2005年、2010—2011年間我國的信貸增長速度出現(xiàn)下滑,新增貸款余額出現(xiàn)負數(shù)的情況,是由當時特定的經(jīng)濟發(fā)展形式?jīng)Q定的。1998年實行間接調(diào)控信貸供給的方式,2003年是由于當時經(jīng)濟過熱國家采取的控制信貸的因素,2010年的信貸下降是由于金融危機的沖擊使得我國在危機期間發(fā)放了大量的信貸,為了避免2008—2009年過度寬松的政策給經(jīng)濟帶來滯后的副作用,2010年的信貸增速開始回落 [11]。

2.間接投資在社會總投資中占有絕對性優(yōu)勢。融資市場中直接間接融資比例依然懸殊。在我國的金融環(huán)境下,商業(yè)銀行在銀行業(yè)金融機構資產(chǎn)總量中的優(yōu)勢明顯體現(xiàn),因此本文研究商業(yè)銀行信貸供給對經(jīng)濟的影響對整個信貸供給具有代表性。

3.信貸供給規(guī)模受中國人民銀行間接宏觀調(diào)控。改革開放以來,我國金融機制體制的改革使金融機構自主性加大。

(二)中國經(jīng)濟增長速度趨勢分析

1.經(jīng)濟增長幅度大,經(jīng)濟增速超前。1997年以來,我國經(jīng)濟年平均增速為9.24%,而同時期美國、日本等發(fā)達國家經(jīng)濟增速只有2%,說明我國經(jīng)濟市場化后發(fā)展進入了一個空前的高度。

2.國內(nèi)生產(chǎn)總值總量位居世界前列。改革開放以來,我國進入經(jīng)濟高增長時期,平均速度為9%。1997年我國的國內(nèi)生產(chǎn)總值為78802.9億元,到2016年,我國的國內(nèi)生產(chǎn)總值總規(guī)模上漲了約10倍,以744127.2億元位居世界第二。

3.經(jīng)濟周期受國家政策影響。2007年中國經(jīng)濟發(fā)展開始過熱,勢頭過猛,帶來了商品價格的大幅度上漲和股市的長期牛市,基于此現(xiàn)狀,中國人民銀行提出實行緊縮的貨幣政策,著手控制越來越嚴重的經(jīng)濟膨脹[12]。

4.新常態(tài)經(jīng)濟發(fā)展以來我國經(jīng)濟進入波動發(fā)展區(qū)間。由圖3、圖4可以看到,我國在2008年金融危機后,經(jīng)濟增速一直處于波動中下降的狀態(tài),2010年經(jīng)濟增速上升為近期增速的頂峰,接著經(jīng)濟周期出現(xiàn)拐點,有波動中下降的趨勢。雖然對比金融危機后世界其他國家的發(fā)展速度,我國對金融危機的防御和控制的有效性值得褒獎,但是新常態(tài)經(jīng)濟下,對經(jīng)濟發(fā)展新因素的探究、經(jīng)濟效率的提升方式,都是新經(jīng)濟發(fā)展時期的關注點。

(三)商業(yè)銀行信貸供給與經(jīng)濟增長描述性分析

增長特征:

一是相對應時間區(qū)間的經(jīng)濟增長與信貸供給并無顯著相關性,波峰波谷不在同一區(qū)段,二者無同時上漲下跌的趨勢。

二是從2001—2003年的信貸供給增長和2008—2010年的信貸供給增長,帶來隨后幾年的大幅度信貸增長。可以提出假設:經(jīng)濟發(fā)展與滯后幾年的信貸供給有正相關關系。

三是2008年,金融危機爆發(fā),中央采取寬松的貨幣政策,集中投放了大規(guī)模的信貸,使得2008年左右的區(qū)間信貸供給有極大的增長,除去此區(qū)間的影響,縱觀20年間二者的波動關系,其他投放區(qū)間可以以時間滯后模型為假設,研究經(jīng)濟增長與滯后n期的信貸供給的關系。

四、中國商業(yè)銀行信貸供給與經(jīng)濟增長的實證分析

(一)數(shù)據(jù)來源及數(shù)據(jù)處理

1.經(jīng)濟增長年度數(shù)據(jù)。本文中經(jīng)濟增長年度數(shù)據(jù)選取我國1997—2016年二十年間國內(nèi)生產(chǎn)總值數(shù)據(jù)作為基礎,為了獲得不受通貨膨脹影響的國內(nèi)生產(chǎn)總值,本文采用GDP平減指數(shù)剔除名義GDP中通貨膨脹的方法,獲得實際GDP增長量(單位:億)和增長速度。原始數(shù)據(jù)中國家統(tǒng)計局中的GDP總量數(shù)據(jù)包含了通貨膨脹,而實際GDP的增長指數(shù)是剔除了通貨膨脹的影響。

2.變量解釋修正。第一,解釋變量:信貸供給:對金融機構貸款余額與貨幣投放M2進行驗證,發(fā)現(xiàn)金融機構貸款使用余額與GDP具有更顯著的相關關系,因此本文使用金融機構各項貸款的數(shù)據(jù)作為代理變量。

第二,控制變量:(1)總財政支出的對數(shù)作為代理變量(用MON表示)。(2)外商直接投資FDI的對數(shù)作為代理變量(用FDI表示)。(3)金融穩(wěn)定的解釋變量:信貸集中度=信貸增加量/名義GDP增加量作為對照解釋變量。

第三,被解釋變量:經(jīng)濟增長以1997—2016年實際GDP的數(shù)據(jù)的取對數(shù)值作為代理變量。影響經(jīng)濟增長的變量因素有很多,本文中研究信貸供給和GDP二者之間的關系,再采用外商直接投資和財政支出作為基本回歸的控制變量。

第四,內(nèi)在邏輯:財政支出以家庭勞動、投資儲蓄選擇和刺激教育、基建費用為中介促進經(jīng)濟的持續(xù)增長[13]。改革開放以來,我國利用外資的方法從對外借款變成了允許外商直接投資,對我國經(jīng)濟的進一步發(fā)展是一個長足促進,大大推動了實體經(jīng)濟發(fā)展[13]。

(二)VEC實證分析

1.平穩(wěn)性分析。實證研究所需數(shù)據(jù)是時間序列數(shù)據(jù),對于時序分析,驗證平穩(wěn)性是至關重要的,如果GDP和信貸供給的數(shù)據(jù)非平穩(wěn)便做出回歸,得到的回歸結果可能是顯著的偽回歸變量,使本來沒有相關性的變量驗證出顯著回歸的結果。在社會經(jīng)濟數(shù)據(jù)和時間序列模型中,大部分數(shù)據(jù)都是非平穩(wěn)的,因此無法使用普通最小二乘法進行回歸,但是序列之間可能會有協(xié)整的關系進行協(xié)整分析[14]。

對Lgdp,Lloan,Lfdi,Lmon通過Eviews進行ADF檢驗,滯后階數(shù)由赤池-施瓦茨準則確定為4,得到四個序列的平穩(wěn)性如下表:

由表4-1可得出結論Lgdp,Lloan,Lmon,Lfdi的原始數(shù)據(jù)是非平穩(wěn)的,經(jīng)過一階差分之后,四個變量均顯示出其平穩(wěn)性。ADF的值都顯著小于1%的臨界值。它們都顯示了數(shù)據(jù)的一階平穩(wěn)性,即原本不平穩(wěn)的序列經(jīng)過一階差分后變成平穩(wěn)的序列。并且根據(jù)一階差分后的變量時序可以得到四個變量的一階差分均平穩(wěn)的結論。因此不能采用普通最小二乘法進行分析,可以進行序列協(xié)整檢驗。

2.協(xié)整檢驗。經(jīng)濟生活中,很可能有這種情況:兩個變量都是非平穩(wěn)的,且都是d階單整,但是平穩(wěn)的長期關系可能暗含在變量之間。協(xié)整檢驗可以用來研究平穩(wěn)關系是否存在于所研究的變量。如果兩序列協(xié)整,且具有平均值為0的平穩(wěn)誤差,則不會在方程中出現(xiàn)偽回歸的現(xiàn)象。當原時間序列協(xié)整,意味著變量回歸式在水平狀態(tài)存在意義,兩個變量存在長期均衡關系,雖然短期之內(nèi)可能偏離均衡,但存在變量間制約使其回到均衡狀態(tài)[15]。

協(xié)整檢驗方法:JJ檢驗

為了避免對三個變量給EG模型帶來的誤差,我們再采用JJ模型進行協(xié)整檢驗,得到結果如下:

有一階單整的四個變量滯后二階情況下的JJ檢驗(Johansen檢驗)結果顯示:本次檢驗在5% 的顯著性水平下存在至少四個協(xié)整關系。并且協(xié)整的關系式為:

式(4-3)顯示外商直接投資與國內(nèi)生產(chǎn)總值是負相關的關系,外商投資增加1%,經(jīng)濟增長減少0.79%,而信貸供給與經(jīng)濟增長卻是正相關的關系,信貸增加1%,經(jīng)濟增長增加0.65%,財政支出增加1%,國內(nèi)生產(chǎn)總值減少121%,四變量間雖然有長期的均衡關系但是其每個變量的顯著性不高,表明回歸方程顯示了信貸供給與經(jīng)濟增長之間存在長期均衡關系。

3.誤差修正模型。驗證長期均衡后,本文利用誤差修正模型衡量短期波動。

對Lgdp ,Lloan,Lfdi,Lmon進行回歸得到:

提取并定義回歸方程的殘差序列:e=resid

對DLgdp,DLloan,Dlfdi,Dlmon,e(-1)回歸得到e(-1)的回歸系數(shù)為:-0.701741

方程中回歸系數(shù)顯示,在10%的顯著性水平,F(xiàn)DI和常數(shù)項的系數(shù)未通過檢驗,信貸供給、財政支出和誤差項通過了顯著性檢驗。同時誤差修正系數(shù)為負,且絕對值較大,說明其符合反向修正機制。回歸方程的R值為0.635516,表示回歸方程的擬合度相對較高。

在計量經(jīng)濟學中相關或協(xié)整并不意味著變量之間必定存在因果關系,但是在社會經(jīng)濟學中我們總假設不同經(jīng)濟變量是有單向或雙向的因果關系的,驗證因果關系存在與否,需要進行針對性格蘭杰因果檢驗。

對Lgdp,Lloan,Lfdi,Lmon因果檢驗操作,檢驗輸出見下表:

1997—2016年間,在滯后期為3的基礎上,經(jīng)濟增長是信貸供給的格蘭杰原因,且信貸供給也構成了經(jīng)濟增長的格蘭杰原因,二者互為雙向因果,但是信貸供給對經(jīng)濟增長的因果檢驗的結果更加顯著,外商直接投資是經(jīng)濟增長的單向格蘭杰原因。

五、結論與政策建議

本文對經(jīng)濟增長、信貸投放、外商直接投資進行協(xié)整檢驗,經(jīng)格蘭杰因果檢驗得出,中國在1997—2016年間,經(jīng)濟增長與信貸波動有著雙向的互相波動的關系,說明信貸供給增加和社會經(jīng)濟增長的活躍度,而經(jīng)濟增長也營造了一個良好的經(jīng)濟發(fā)展,但是信貸供給對經(jīng)濟增長的絕對值系數(shù)不大,相比于信貸額度,其對經(jīng)濟增長產(chǎn)生的促進與對金融穩(wěn)定產(chǎn)生的負面影響同時作用于實體經(jīng)濟,對經(jīng)濟增長產(chǎn)生了制約。

(一)信貸規(guī)模穩(wěn)中求進

銀行信貸供給是中國經(jīng)濟發(fā)展中不可忽視的推動性因素,由中國人民銀行獨家管控發(fā)展到各種金融機構,金融資產(chǎn)的大規(guī)模發(fā)展,我國金融行業(yè)發(fā)生了突飛猛進的發(fā)展。所以我們應致力于保證商業(yè)銀行信貸供給的穩(wěn)步上升,以求信貸對經(jīng)濟的促增最大效率點。信貸作為能夠顯著刺激經(jīng)濟增長的中介變量,可以利用不同時期的信貸存量對經(jīng)濟發(fā)展熱度進行監(jiān)測;同時由于信貸促進經(jīng)濟發(fā)展的特性,可以在中國經(jīng)濟遇到大規(guī)模沖擊時,對社會投入大規(guī)模的信貸,增加信貸流量,促進投資和各個行業(yè)發(fā)展。

(二)融資方式趨于多樣

其他非金融機構貸款和非正規(guī)金融模式融資很大一部分沒有計入信貸總量且無法衡量,并且部分未計入征信系統(tǒng),導致了我國的信貸種類與信貸供給規(guī)模衡量沒有達到全面而系統(tǒng)的程度。

(三)增加信貸供給效率

我國的信貸供給制度是在宏觀經(jīng)濟總體調(diào)控的前提下投放信貸,有靶向的側(cè)重前提下的自由投放,這就導致了一部分信貸供給變成了非理性行為,對非效率的、非必要的企業(yè)進行信貸供給,造成商業(yè)銀行部分呆賬壞賬,增加了無效率的信貸供給,信貸資金出現(xiàn)結構性問題。在經(jīng)濟發(fā)展大環(huán)境方面,應加大力度深入進行金融創(chuàng)新,加大經(jīng)濟體制改革的程度和深度,在給予特定產(chǎn)業(yè)重點支持的情況下,加大銀行信貸自由化、金融環(huán)境市場化、國企與民企信貸平等化改革,尊重信貸實際的投放效率標準。

參考文獻:

[1]Bemanke,B. and Blinder,A.,Credit,money and aggregate demand. American Economic Review[J]. 1988.Vol.78,No.2.

[2]Guerra,E.A.R.,The economic growth and the banking credit in Mexico:Granger causality and short-term effects,2001Q1-2016Q4[J] Economía Informa,2017,406:46-58.

[3]韓玲.經(jīng)濟增長的區(qū)域差異:基于信貸供給的解釋[J].宏觀經(jīng)濟研究,2014(04):113-120.

[4]孟祥蘭,鞠學禎.我國信貸規(guī)模對經(jīng)濟增長影響的定量分析——基于正規(guī)金融與非正規(guī)金融[J].宏觀經(jīng)濟研究,2012(05):95-104.

[5]Beck,T.,H. Degryse,and C. Kneer. “Is More Finance Better? Disentangling Intermediation and Size Effects of Financial Systems.” Journal of Financial Stability,10,2014,50-64.

[6]Thorsten Beck,Berrak Büyükkarabacak,F(xiàn)elix K. Rioja,Neven T. Valev. Who Gets the Credit? And Does It Matter? Household vs. Firm Lending Across Countries[J]. The B.E. Journal of Macroeconomics,2012,12(1). 1-46.

[7]Bezemer,Dirk J. and Grydaki,Maria and Zhang,Lu,More Mortgages,Lower Growth?.[J]Economic Inquiry,2016,54,.652-674.

[8]Borio,C. E. V.“The Financial Cycle and Macroeconomics:What Have We Learnt?”Journal of Banking & Finance,2014,12,182-98.

[9]Minsky H P.Stabilizing an Unstable Economy[M].Yale University Press,Printed and Bound by Quebecor World,1986.

[10]Bernanke B,Gertler M,Gilchrist S.The Financial Accelerator and the? Flight to Quality[J].The Review of Economics and Statistics,1996,78(1):1-15.

[11]中國銀行業(yè)監(jiān)督管理委員會2009年報[R]. 北京:中國銀行業(yè)監(jiān)督管理委員會. 2009.

[12]胡永強. 論我國商業(yè)銀行貿(mào)易融資同業(yè)業(yè)務的有效監(jiān)管[D].對外經(jīng)濟貿(mào)易大學,2015.

[13]嚴成樑,龔六堂.財政支出、稅收與長期經(jīng)濟增長[J].經(jīng)濟研究,2009,44(06):4-15+51.

[14]尹賢淑.外商直接投資與經(jīng)濟增長關系的研究[J].中央財經(jīng)大學學報,2008(02):74-78.

[15]潘省初.中級計量經(jīng)濟學[M]北京:清華大學出版社,2013-8-1:211-212

作者單位:華南理工大學經(jīng)濟與貿(mào)易學院