TCL科技年報探秘(二): 財務指標變差 T8、T9在路上

2021-04-20 12:09:00肖俊清

股市動態分析 2021年7期

關鍵詞:科技

肖俊清

因為并表中環股份,TCL科技2020年資產負債表最大的特征是資產及負債規模的迅速膨脹,在這個快速膨脹的過程中,2020年年報的資產負債率為65.08%,相比2020三季報居然還有下降,這是可喜可賀的。要知道,在2020半年報的業績交流會上,投資者關注的重要方向就是公司資產負債率的問題。從2019年年報開始至2020年3季度,TCL科技定期報告的負債率分別為61.25%、61.88%、64.89%、66.52%,呈現持續攀升的態勢。

真實負債率持續攀升

2020年是TCL科技進行行業整合的買買買階段,同時T7還有支出,T4還有二期和三期搬設備,發債及定增回購T3少數股東權益等,多個事項疊加,負債率持續攀升基本可以理解。但為何年報突然負債率好轉呢?

其實并沒有好轉,從流動比率的角度看,2020年報的0.92倍較2020三季報的1.13倍明顯下降,公司的流動性壓力是在增加的。這主要是并表中環股份帶來的“幻覺”。

2020年年報顯示中環股份資產負債率為52.18%,在報表整體膨脹,但資產增加更多,而負債增加更少的情況下,負債率肯定會下降。在剔除并表中環股份影響的情況下(直接在年報中總資產和總負債中減去中環股份的總資產和總負債),TCL科技2022年的負債率達到了68.89%,是至少6年以來的最高點。(見表一)

表一:剔除中環股份影響后TCL科技的負債率

這樣的剔除并不合理,畢竟109.74億元是真金白銀的花出去的,這些錢可能大部分就是借來的,買回來的資產不入表,不是豈有此理么?不過,筆者只是想要表達,作為一個運營主體,TCL科技未來會比較缺錢,中環股份的現金流不差,營收和凈利潤規模都擺在那里,但持股比例25%出頭的TCL,即使中環未來年年凈利潤全部分光光,對TCL的支持也有限,何況中環自己也還處在持續擴張的階段。

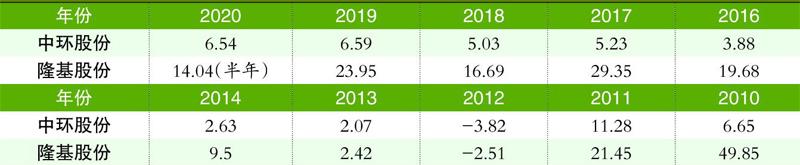

而且,中環股份的資產也有令人詬病的地方。多年來中環股份的凈資產收益率一直遠低于隆基股份。拋開其他業務,單看硅片領域,是這樣,或者追溯到2014年及之前隆基還未多元化時的數據,也是這樣。這一定程度上反映出中環股份的資產質量是虛高的。(見表二)

表二:中環股份與隆基股份ROE對比(%)

直接套用筆者與雪球用戶@204tian討論時總結的幾點原因:

1、歷史上的“廢資產”沒有充分計提資產減值。早年中環把大量資源用于“CFZ單晶”、“C7聚光”等技術,最終失敗,卻沒見計提資產減值(想想曾經以多晶為主的協鑫和晶澳的部分資產,現在還值錢嗎?)。

2、單晶爐比隆基的貴。中環采購的爐子價格包含了控制系統,而隆基采購的爐子沒有控制系統,是隆基自己做控制系統,會更便宜。

3、中環是自建廠房,隆基是租用廠房。

這就不難理解,為何2020年末總資產高達587.2億元的中環股份,營收規模僅190億出頭,而2019年末隆基股份總資產規模為593.04億元,基本和中環2020年相當,但其產出的營收規模高達328.97億元。所以,并表中環帶來的負債率下降,有一定水分。(見表三)

表三:中環與隆基財務數據對比(億元、隆基2020為三季度數據)

數據來源:公司公告

在面板行業趨勢向好的情況下,采用略顯激進的財務手段沒啥問題,2020年全年TCL科技的經營活動現金流凈額高達166.98億元,2021年這一數據將更加靚麗,應對風險完全不會有問題。但惡化的數據始終是個隱患,TCL未來在融資層面肯定是有所需求的。

T8、T9在路上

其他非流動資產2020年年報為125.33億元,同比42.51億元大漲82.82億元,這是資產負債表的另一個重要變化。TCL科技在主要資產重大變化情況的說明中表述稱:主要系預付設備款增加及合并中環電子所致。

在附注中發行,其他非流動資產大漲核心原因是預付設備及土地使用權款大增導致(注:TCL科技將在預付賬款科目中反映的預付設備款、土地使用權款等長期資產重分類至其他非流動資產項目)。實際上這一數值在一季報還算溫和,僅有56.19億元,環比2019年末增長13.68億元。不過到2020半年報時,陡增到90.86億元,三季報到達頂峰160.46億元。

根據公司在建工程情況看,T4和T7產線在2020年的投入最為巨大,分別投入115.03億元和60.18億元。其中,T4產業已經部分轉固,對2021年上半年的業績或有一定負面影響。因為T7還在持續建設中,其他非流動資產在2021年應該都會保持較高規模。此外預計2022年到2023年都將維持高位運轉,主要是T8、T9產線正在路上。

根據2020年6月廣州市發展改革委發布的《廣州市2020年重點建設預備項目計劃》,華星光電印刷及可卷繞顯示研發與生產基地項目總投資460億元,主要建設華星光電最新一代面板生產線,建設時間是從2021年到2023年。該項目為華星光電廣州8.5代印刷OLED產線。2020年6月,TCL 華星光電與JOLED簽訂投資協議,與 JOLED在噴墨印刷OLED領域開展深度技術合作,并在2020H1的業績交流會中透露了廣州印刷OLED產線的建設計劃。

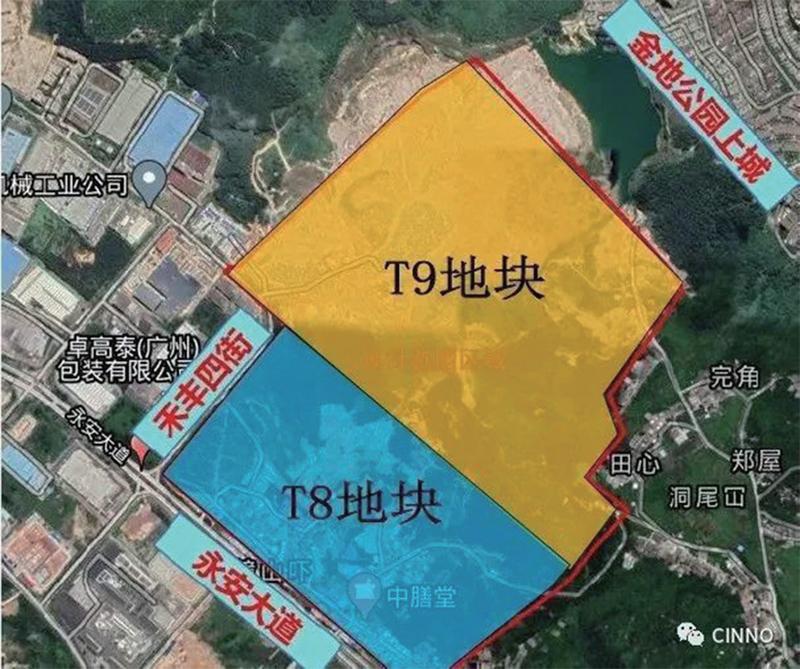

此外,與T8同期建設的還有T9產線,這是華星廣州8.6代IPS LCD產線,除了a-Si LCD產能之外,還會規劃部分IGZO LCD產能,預計2022年9月建成投產,意圖在IT領域有所作為。(見圖一)

圖一:TCL華星廣州T8、T9區位圖

筆者在《京東方A:是值得長期持有的標的嗎?》中曾提到:LCD面板可能還要經歷一場“陣痛”。TCL的T8、T9(主要是T9)土地已經平整好了,力圖在IT領域有所作為;惠科未來有望上市,也還在尋求擴產,若上市成功,大概率是一條10.5代線;京東方可在原有的產能上進行擴張,LCD還有一輪產能擴張,目標是直指臺灣的面板產業。當然,TCL這兩條產線對市場的影響,至少等到2年以后才會有所表現。

猜你喜歡

中國化妝品(2022年4期)2022-09-15 11:59:04

科技智囊(2022年4期)2022-04-28 19:00:58

科技智囊(2022年4期)2022-04-28 19:00:58

中國核電(2021年3期)2021-08-13 08:57:04

學苑創造·B版(2021年2期)2021-03-15 05:50:49

科學中國人(2018年8期)2018-07-23 02:26:34

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36