高鐵開通對上市公司投資區位選擇的影響研究

2021-04-25 01:07:21莊德林鮑遠娟朱晨

貴州財經大學學報 2021年6期

莊德林 鮑遠娟 朱晨

摘 要: 準確識別高鐵開通對微觀企業投資區位選擇的影響對企業投資決策優化和區域產業優化均具有重要意義。利用2008~2017年中國上市公司異地投資微觀數據,基于高鐵開通的新視角使用多期雙重差分法對上市公司投資區位選擇進行實證分析,并從市場規模效應和交易成本效應兩條路徑分析其內在影響機制,進而運用中介效應模型進行了機制檢驗。研究發現:高鐵開通增加了上市公司異地投資企業數量,總部所在城市開通高鐵的上市公司新增異地投資企業數量平均提高了約5.2%;高鐵開通對上市公司異地投資平均地理距離無顯著影響,異質性分析發現,高鐵開通僅增加了東部地區上市公司異地投資平均地理距離;機制檢驗發現,高鐵開通一方面通過擴大市場規模促進上市公司異地投資,另一方面強化了站點城市信息環境對上市公司投資區位選擇的影響,從而通過降低信息搜尋成本促進上市公司異地投資。

關鍵詞:高鐵;企業投資;區位選擇;多期DID

文章編號:2095-5960(2021)06-0067-10;中圖分類號:F272.3;文獻標識碼:A

在世界百年未有之大變局不斷深化以及全球新冠疫情持續大流行的宏觀背景下,形成以國內大循環為主體,國內國際雙循環相互促進的新發展格局已經成為政府和學界專家的共識。[1]中國共產黨第十九屆中央委員會第五次全體會議更是明確提出要“暢通國內大循環”和拓展投資空間。已經有大量研究表明交通基礎設施可以通過提升城市通達性、降低交易成本、降低異地間信息不對稱、提升市場交易效率、促進專業分工等有效助力國內大循環的暢通。[2-4]高鐵是我國交通基礎設施領域最具變革意義的創舉,截至2019年我國高鐵總里程已經突破3.5萬公里,全球占比超2/3以上。[5]中國的經驗已經證明高鐵建設對宏觀經濟格局和微觀企業布局均產生了深刻的影響[6,7],它對“暢通國內大循環”和“拓展投資空間”具有重要意義。作為中國經濟的支柱力量,上市公司是跨區域投資的主體力量[7],以制造業上市公司為例,中國地方制造業上市公司有42%以上的子公司為外省的異地子公司[8]。上市公司的跨區域投資是我國當下以及未來很長時期內拓展投資空間的重要依托。因此,科學評價高鐵開通對上市公司投資區位選擇的影響,識別和驗證其背后的理論機理已經成為迫切需要解決的問題。

一、文獻綜述

企業投資區位問題一直是區域經濟學和經濟地理學等學科研究的熱點,隨著區位選擇理論的發展和信息經濟學的應用,“新經濟地理理論”與“信息不對稱理論”成為解釋企業投資區位選擇的經典理論。對于區位理論來說,無論是古典區位理論還是新經濟地理理論,都強調了交通基礎設施改善對經濟活動空間分布的影響。現有研究主要以外資企業和制造業企業為研究對象,研究發現交通基礎設施水平的改善對企業區位選擇具有顯著的影響[9-12]。學者們也從不同角度切入,具體研究了高速公路、普通鐵路等交通基礎設施建設對企業區位選擇的影響。例如林善浪等從“時間效應”角度切入,驗證了我國高速公路建設對制造業企業選址的影響。[13]也有學者研究了交通基礎設施對企業投資的影響,如Martin & Rogers[14]、Davis & Weinstein [15]研究發現,企業偏好于選擇交通基礎設施更完善的地區進行投資。

近年來,隨著我國高鐵的快速發展,學者們也開始重視這一重要交通基礎設施帶來的影響。從宏觀層面來看,現有研究大多探討高鐵開通對區域經濟發展帶來的影響。如王雨飛和倪鵬飛、年猛、劉勇政和李巖研究了高鐵開通對不同規模城市的影響,結果表明高鐵對不同規模城市的產業發展影響不同,也促進了相鄰大城市之間的“同城化效應”。[16-18]高鐵開通對站點城市經濟增長有顯著的帶動作用,同時也促進了相鄰城市的經濟增長。宋文杰等董艷梅和朱英明研究發現高鐵建設直接或間接地影響了地區就業、工資和經濟增長空間,重塑了中國的經濟空間。[6,19]卞元超等從要素流動的視角,研究發現高鐵開通能夠拉大區域經濟差距,產生極化效應。[20]冉啟英等則研究發現高鐵開通顯著提升了城市綠色發展效率。[21]從微觀層面來看,現有研究多從時空壓縮的角度探討高鐵開通對微觀企業產生的影響,如咸金坤、汪偉等發現高鐵開通能夠解決企業投資過程中由于距離和空間位置產生的信息不對稱問題,緩解企業投資中面臨的融資約束困境,降低企業的非效率投資。[22]Charnoz等、Xu認為高鐵開通壓縮了時空距離,降低了管理層的信息交流成本,顯著增強了企業分支機構與總部之間的聯系。[23,24]鄧濤濤等、李欣澤等、Lin則研究發現,高鐵開通加快了要素流動,有效地緩解了企業間的信息不對稱,優化了企業資本配置效率。[25-27]孫廣召和黃凱南認為高鐵開通大幅度縮短了城市間的時間距離,降低了不同城市企業間進行溝通和交易的時間成本,增加了不同城市間企業交流、溝通和學習的機會。[28]

從現有文獻看:一是對企業投資區位選擇影響的研究以跨國公司和外商企業為主,少有研究考察國內企業投資區位選擇的影響因素和機制;二是與高鐵相關的研究,一方面間接地從宏觀層面研究高鐵開通對站點城市區位優勢的影響,并未結合微觀數據深入探究高鐵開通對企業投資區位選擇具體產生怎樣的影響,另一方面微觀層面的研究也沒有探討高鐵開通對企業投資區位選擇的影響機制。因此,本文首先基于國內上市公司異地投資的微觀數據,從異地投資企業數量和平均地理距離兩個方面,具體考察高鐵開通對上市公司投資區位選擇的影響;其次針對高鐵開通時間不統一的特點采用多期雙重差分法,檢驗高鐵開通對上市公司異地投資企業數量和平均地理距離的影響,并分析高鐵開通對不同類型和不同地區上市公司投資區位選擇的影響差異;最后將市場規模效應和交易成本效應綜合起來進行機制分析,并基于中介效應模型,檢驗高鐵開通對上市公司投資區位選擇的影響路徑。

二、理論機制

(一)高鐵開通促進要素流動產生市場規模效應

一個地區對企業的吸引力由市場規模、可進入性(由交通基礎設施水平決定)和競爭三個因素構成。[29]新經濟地理理論認為,市場規模是影響企業區位選擇的重要因素,較大的市場規模會吸引企業在該地區投資選址,降低生活成本,吸引消費者和工人向該地區遷移集聚,擴大市場規模,進一步吸引企業在該地區投資選址。[30]市場規模的大小受多種因素影響,其中交通便利程度是影響市場規模的重要因素,尤其是發展鐵路等交通設施,有利于各地區市場規模的擴大。[31]高鐵開通產生的時空壓縮效應提升了城市間的要素流動強度、速度和廣度,而要素資源在城市和地區之間的快速流動和頻繁交匯會帶來市場規模的擴大。[16]同時,高鐵網絡可以帶來運輸費用的極大下降,促使高鐵成為各種要素交流的重要載體和媒介,并通過整合區域內部與外界市場,擴大市場的規模,而這種擴大的市場規模一方面會增加企業的數量和規模,另一方面也需要更多的企業生產來滿足擴大的市場規模。[32]

(二)高鐵開通緩解信息約束產生交易成本效應

現實中的市場并不是一個完全信息市場,不同地區的企業及其利益相關者之間存在信息不對稱的問題,從而增加了企業與利益相關方之間的信息搜集成本、溝通成本以及監督成本,進而影響企業的投融資行為。在控制其他條件相同時,企業更偏好選擇在交易成本較低的地區進行投資。[33]新經濟地理學也指出,地理距離帶來的交易成本會提高信息不對稱程度,加劇代理沖突,影響企業投資區位選擇。高鐵開通則壓縮了城市間的時空距離,降低了投資過程中的信息不對稱對投資決策造成的負面影響。一方面,高鐵開通增強了企業分支機構與總部之間的聯系,降低管理層的溝通成本而正向影響企業分支機構的規模和生產專業性,提升了企業內部管理效率[25];另一方面,高鐵開通節省了企業投資區位選擇過程中的時間成本和信息搜尋成本,緩解了企業投資中面臨的融資約束困境[21],進而影響企業投資區位選擇。

根據對現有文獻和相關理論的梳理發現,高鐵開通一方面通過壓縮時空距離、加快各類要素的跨區域流動、擴大站點城市的市場規模等影響企業投資區位選擇;另一方面則通過緩解企業間信息不對稱性,降低企業信息搜尋成本,對企業投資區位選擇產生影響。高鐵開通影響企業投資區位選擇的具體機制如圖1所示。

三、模型構建與變量選擇

(一)模型構建

1.數據來源

本文使用的中國上市公司投資項目數據來自CNRDS(中國研究數據服務平臺)數據庫,并利用Excel編程提取上市公司總部和參控股公司的地址數據,對部分地址不詳細的公司數據,結合企查查等網站進行補充,最后篩選出上市公司異地投資數據。公司財務數據來自國泰安數據庫,并將財務數據與上市公司投資數據進行匹配。城市層面數據來自《中國城市統計年鑒》,城市經緯度數據來自百度地圖等網站,并使用MATLAB軟件編程計算出城市間的地理距離數據。各地級市高鐵開通數據手工整理自國家鐵路局以及12306等網站。

2.基準模型

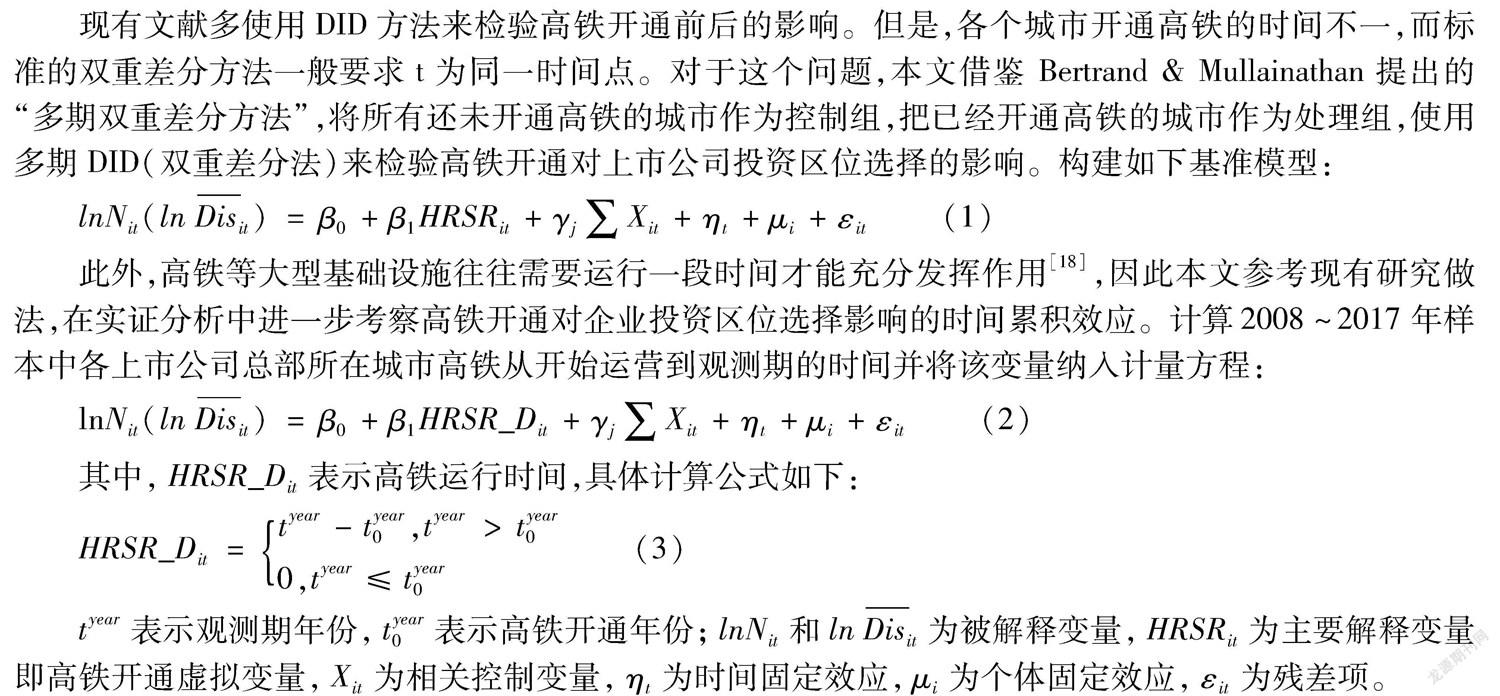

現有文獻多使用DID方法來檢驗高鐵開通前后的影響。但是,各個城市開通高鐵的時間不一,而標準的雙重差分方法一般要求t為同一時間點。對于這個問題,本文借鑒 Bertrand & Mullainathan提出的“多期雙重差分方法”,將所有還未開通高鐵的城市作為控制組,把已經開通高鐵的城市作為處理組,使用多期DID(雙重差分法)來檢驗高鐵開通對上市公司投資區位選擇的影響。構建如下基準模型:

lnN it(lnDis? it)=β 0+β 1HRSR it+γ j∑X it+η t+μ i+ε it?? (1)

此外,高鐵等大型基礎設施往往需要運行一段時間才能充分發揮作用[18],因此本文參考現有研究做法,在實證分析中進一步考察高鐵開通對企業投資區位選擇影響的時間累積效應。計算2008~2017年樣本中各上市公司總部所在城市高鐵從開始運營到觀測期的時間并將該變量納入計量方程:

ln N it(lnDis? it)=β 0+β 1HRSR_D it+γ j∑X it+η t+μ i+ε it?? (2)

其中, HRSR_D it 表示高鐵運行時間,具體計算公式如下:

HRSR_D it= tyear-tyear 0,tyear>tyear 00,tyear≤tyear 0 ????(3)

tyear 表示觀測期年份, tyear 0 表示高鐵開通年份; lnN it 和 lnDis? it 為被解釋變量, HRSR it 為主要解釋變量即高鐵開通虛擬變量, X it 為相關控制變量, η t 為時間固定效應, μ i 為個體固定效應, ε it 為殘差項。

(二)變量選擇

1.被解釋變量

N it 為上市公司新增異地投資企業數量,本文參考馬光榮等衡量上市公司異地投資的做法[5],使用總部位于某一城市的上市公司i在非總部城市投資的企業數來衡量,對上市公司i第t年新增異地投資企業數加上1再取對數。 Dis? it 為上市公司異地投資平均地理距離,本文參考饒品貴等衡量上市公司供應商選擇范圍的做法 [34],使用上市公司新增異地投資企業的總距離與新增異地投資的企業數量之比來衡量,本文對上市公司i的總部與新增投資企業之間的平均地理距離自然對數值。

2.核心解釋變量

HRSR it 指城市i在第t年是否開通高鐵,開通高鐵取值為1,未開通高鐵取值為0;關于某個城市是否開通高鐵,本文參考余泳澤等[35]的做法,根據該城市是否有高鐵站,且開通高鐵的年份為該城市開通第一條高鐵的時間。同時,考慮到在下半年甚至是年末開通高鐵的城市,其對企業投資產生的影響在當年無法得以顯現,對這類城市的高鐵開通年份滯后一年處理。

3.控制變量

X it 為企業和城市層面的控制變量,以控制企業和城市層面其他相關因素的影響,具體變量如表1所示。

4.描述統計

本文樣本為2008~2017年上市公司年度數據,表2中列出了主要變量的描述性統計。HRSR均值為0.726,表明樣本期間約72.60%的上市公司總部所在地開通了高鐵,與以往文獻描述是一致的。

本文也對上市公司分年份新增異地投資企業數量進行了統計分析,結果如表3所示。2008年上市公司新增異地投資企業主要集中在東部沿海地區,尤其是京滬沿線一帶分布較為密集。從2011年開始除了東部沿海地區有較多的新增投資之外,安徽、湖南、湖北及四川、重慶等中西部地區新增投資企業較多。

四、實證分析

(一)基準回歸結果

本文采用固定效應模型分析高鐵開通對上市公司投資區位選擇的影響,基準回歸結果見表4。在表4中模型(1)和(2)為沒有增加控制變量的多期DID模型結果,模型(3)和(4)為只增加了企業層面控制變量后的多期DID模型估計結果,模型(5)和(6)為增加了企業和城市層面控制變量后的多期DID模型估計結果。結果發現,高鐵的開通對上市公司異地投資企業數量的影響在1%水平上顯著為正,對上市公司投資平均地理距離的影響僅在10%水平上顯著為正,說明高鐵開通對上市公司異地投資平均地理距離的影響并不明顯,但顯著增加了上市公司異地投資企業數量。同時,控制變量的估計結果表明:一個城市的產業配套、經濟水平以及政府運作效率也會影響上市公司異地投資區位選擇。

在基準回歸中,高鐵開通對平均地理距離影響僅在10%水平,本文在后續的檢驗中,主要考察對上市公司異地投資數量的影響。

時間累積效應回歸結果如表5所示,可以得出以下結論:首先,從整體回歸結果來看,高鐵開通對上市公司異地投資企業數量具有顯著的正向時間累積效應,對異地投資平均地理距離則無顯著的時間累積效應。即上市公司總部所在城市高鐵運行時間越長,上市公司異地投資的企業越多,在其他因素不變的條件下,高鐵運行時間每增加1年,上市公司異地投資企業數增加1.5%。其次,從不同地區回歸結果來看,高鐵對東部地區上市公司異地投資企業數量和平均地理距離無顯著的時間累積效應,但對中西部地區上市公司異地投資企業數量具有顯著的正向時間累積效應。在其他因素不變的條件下,高鐵運行時間每增加1年,中西部地區上市公司異地投資企業數增加2%,略高于整體水平。最后,從不同企業類型來看,高鐵僅對非國有上市公司異地投資企業數具有非常顯著的正向影響效應。

(二)動態效應檢驗

雙重差分模型需要滿足平行趨勢假設,即要求處理組和控制組的變化趨勢的差異只能發生在事件(政策) 時間點之后。本文考察了高鐵開通影響企業投資區位選擇的動態效應,結果如表6所示。基于異地投資企業數量 (lnN)和異地投資平均地理距離(lnDis ) 的結果顯示,高鐵開通虛擬變量在高鐵開通前兩年、前一年以及當年的系數均不顯著,而異地投資企業數量在高鐵開通之后的第兩年系數在5%的統計水平上顯著為正,結果表明平行趨勢假定是成立的。

(三)穩健性檢驗

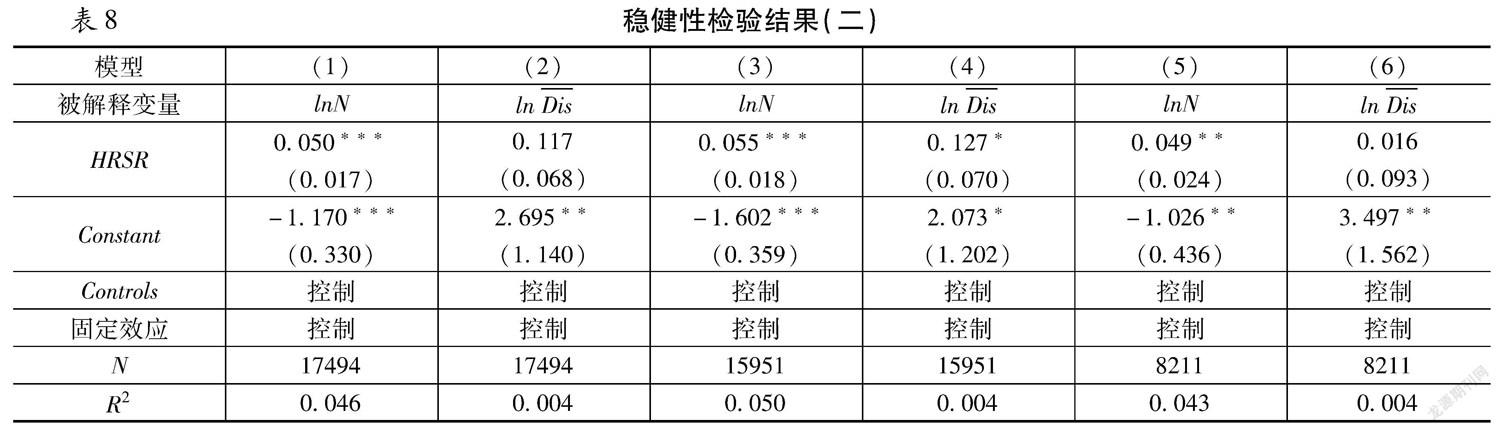

1.內生性處理工具變量回歸。高鐵建設與規劃要考慮多種因素,一方面,高鐵建設受到原有普通鐵路線路的影響,并且高鐵建設還要考慮與原有鐵路網絡聯通的情況,因此高鐵開通與原有普通鐵路線路存在較高的相關性,滿足工具變量的相關性條件,本文使用工具變量法進行處理。參考已有研究的做法,使用一個城市1984年是否通鐵路的虛擬變量作為高鐵建設的工具變量進行回歸,回歸結果見表7模型(4)。結果顯示,在緩解了內生性問題之后,高鐵的開通對上市公司異地投資企業數量依然表現出顯著的促進作用,因此,本文的基準模型結論可靠。

2.更換核心指標的測度方式,進一步進行穩健性檢驗。首先,參考曹春方等的做法[9],將被解釋變量更換為上市公司異地參控股企業總數占該公司新增投資參控股企業總數的比例(prop),可以在一定程度上規避測度指標正整數性質帶來的因變量受限影響,重新實證檢驗后結果見表7模型(1),結果顯示關鍵系數依然顯著為正,證明本文基本模型結論穩健。其次,由于新增異地投資企業數為計數變量,本文進一步使用負二項回歸對其進行穩健性檢驗(表7),模型(2)結果顯示在更換回歸模型后高鐵開通對上市公司異地投資企業數量的影響依舊顯著為正。最后,為避免上市公司異地投資企業數量存在異常值的影響,本文借鑒馬光榮等[5]學者的做法,進一步將設立子公司與否的虛擬變量(No)作為被解釋變量,模型(3)回歸結果顯示高鐵開通顯著提高了上市公司進行異地投資的概率。

3.剔除金融行業的企業。由于金融行業具有壟斷性、高負債經營等特點,在數據統計上也與非金融行業存在差異,因此本文剔除了樣本內屬于金融行業的企業后進行回歸,具體回歸結果見表7中的模型(1)和(2),在剔除了樣本中的金融行業企業后,高鐵開通對上市公司異地投資企業數量依然有顯著的正向影響,從系數大小上看,與基準回歸的結果相比基本無差別,估計結果依然穩健。

4.剔除營業利潤為負的企業。本文考慮到負盈利情況下,上市公司經營狀況較差,對外投資受限,因此剔除營業利潤為負的上市公司數據,進一步分析高鐵開通對上市公司投資區位選擇的影響。具體回歸結果見表7中的模型(3)和(4),在剔除負盈利的樣本后,高鐵開通對上市公司異地投資企業數量依然有顯著的正向影響,從系數大小上看,與基準回歸的結果相比稍大,說明高鐵開通對經營狀況良好的企業影響更大,估計結果依然穩健。

5.剔除中心城市。本文參考龍玉等的做法[7],按照不同的行政級別,考慮直轄市、經濟特區、副省級城市等中心城市在高鐵城市的規劃中存在非隨機問題,剔除了樣本中的中心城市重新進行檢驗。具體回歸結果見表7中的模型(5)和(6),估計結果依然穩健。

(四)異質性檢驗

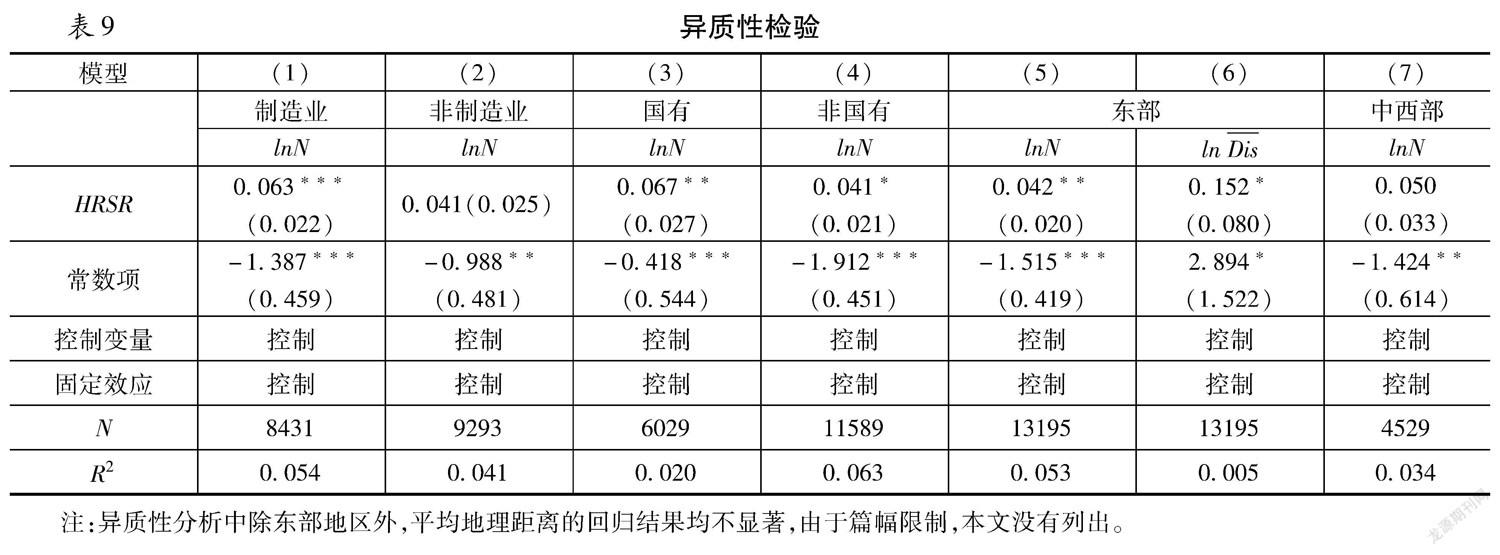

對不同地區、不同城市以及不同企業而言,高鐵開通所帶來的影響效應不盡相同,本文進一步從企業和地區層面出發考察開通高鐵后的異質性表現。

企業層面的異質性分析。本文從企業所屬行業類別進行企業層面的異質性分析,考慮到交通基礎設施建設對制造業企業的影響更為顯著[36],本文主要對比分析制造業和非制造業異質性區別,回歸結果如表8模型(1)(2)所示。結果顯示,高鐵開通對制造業企業異地投資數量的影響顯著為正,而對非制造業的影響并不顯著,這意味著高鐵開通對上市公司異地投資的影響主要體現在制造業企業中,且與基準回歸相比,高鐵開通對制造業企業異地投資的影響更大,即高鐵開通使得制造業上市公司異地投資企業數量顯著增加。考慮到企業產權性質,本文也考察了國有上市公司與非國有上市公司的異質性區別,回歸結果如表8模型(3)(4)所示。結果顯示,高鐵開通對國有上市公司異地投資企業數量的影響更大,對非國有上市公司的影響相對較小,且從系數上來看,高鐵開通對國有上市公司異地投資企業數量的影響更大。

地區層面的異質性分析。將上市公司總部所在地區劃分,由于我國中西部地區上市公司樣本量較少,本文將中西部地區劃分在一起,按東部和中西部地區劃分后,進行分組回歸,回歸結果如表8模型(5)(7)所示。結果顯示,在東部地區,不論是基于異地投資平均距離還是異地投資企業數量,高鐵開通 HRSR的影響系數分別在10%和5%水平上顯著;而在中西部欠發達地區,高鐵開通HRSR 的系數均不顯著,這意味著高鐵開通主要對東部地區上市公司異地投資影響較大。

(五)機制檢驗

本文在理論機制部分分析了高鐵開通影響企業投資區位選擇的內在機制,高鐵開通主要通過市場規模效應和交易成本效應兩個途徑對企業投資區位選擇產生影響。本文利用中介效應模型進行機制檢驗,具體使用依次檢驗法進行中介效應分析,構建如下計量模型:

MID it=β 0+β 1HRSR it+γ j∑X it+η t+μ i+ε it?? (4)

其中MID為本文的中介變量,即市場規模代理變量和交易成本代理變量。首先,本文采用市場潛力(MS)作為代表城市層面市場規模的中介指標,具體計算公式如下:

ms it=∑ i≠j (Y jt/d ij)+Y it/d ii?? (5)

其中,Y是城市在第t年的國內生產總值, d ij 是城市i和城市j之間的距離,由于需要計算站點城市相互之間的距離,數據量較大,為了分析方便,使用各城市之間的歐氏距離表示城市間的空間直線距離,從百度地圖等網站整理得到城市經緯度數據,通過MATLAB編程計算得到各城市間的距離,計算公式為:

d ii= 2 3? S i/π ≈0.376 S i??? (6)

d ii 表示城市內部距離, S i 表示城市的面積。

其次,交易成本的構成十分復雜,其衡量一直是區位選擇相關研究中的難點。高鐵開通在很大程度上改變了時間成本較高者的出行方式,顯著降低了企業投資區位選擇過程中的時間成本,本文考慮到數據可得性,主要分析高鐵開通對企業投資區位選擇中的信息搜集成本的影響。現有研究表明,交通基礎設施會使企業更易獲取偏遠地區子公司的信息,優化資源配置效率,而高鐵開通與企業所在地信息環境存在相互強化作用。[32]因此,信息化程度對企業投資過程中的信息獲取至關重要。企業所在城市的信息化程度越高,其在投資區位選擇過程中產生的信息搜尋成本越低。因此,本文以上市公司總部所在地信息化程度為中介指標來代理信息搜尋成本。其中,信息化程度用城市互聯網寬帶接入用戶數取對數值來表示。

中介效應檢驗的具體結果如表9所示。其中,模型(1)和(2)為市場規模與信息搜尋成本代理變量的中介效應檢驗結果,關鍵系數顯示高鐵開通對市場規模與信息化程度的影響均顯著為正,說明中介效應存在,即高鐵開通擴大了站點城市市場規模的同時也降低了企業信息搜尋成本。表10根據城市信息化水平進行分組回歸,本文發現高鐵開通HRSR系數在信息化水平較高的地區更大。因此,本文認為高鐵開通強化了上市公司總部所在地信息化水平對上市公司投資區位選擇的影響。

在中介效應存在的基礎上,本文檢驗了中介變量與上市公司異地投資新增企業數量的關系。表9中模型(3)和(4)為中介變量對上市公司異地投資數量影響的回歸結果,結果表明市場規模、信息化水平對上市公司新增異地投資企業數量的影響均顯著為正,從系數來看,市場規模的正向影響效應遠大于信息搜尋成本的影響,即高鐵開通主要通過擴大市場規模影響企業投資區位選擇。綜合來看,即高鐵開通對上市公司異地投資企業數量的影響中介效應顯著。

五、結論與政策啟示

本文基于高鐵開通的新視角,探討高鐵開通對國內上市公司投資區位選擇的影響。將高鐵開通視為一個準自然實驗,基于2008~2017年上市公司異地投資數據,通過構建多期 DID 模型實證研究了高鐵開通對上市公司投資區位選擇的影響及其作用機制。研究發現,高鐵開通使得上市公司異地投資企業數量顯著增加,上市公司異地投資更為活躍,而對上市公司異地投資平均地理距離無顯著影響。在考慮了一系列可能干擾估計結果的因素后,研究結論仍然成立。機制分析發現,高鐵開通一方面顯著促進了要素在城市間的流動,另一方面緩解了企業間信息約束,并通過市場規模效應和交易成本效應分別影響企業投資區位選擇。進一步,利用中介效應模型進行了機制檢驗,高鐵開通擴大了站點城市的市場規模,強化了站點城市信息環境的影響。最后,從企業和地區層面進行了異質性檢驗,結果表明,高鐵開通對制造業企業、國有企業和東部發達地區的上市公司異地投資企業數量的影響更加顯著。本文研究啟示如下:

第一,本文從微觀企業層面入手,為研究高鐵開通經濟后果的相關研究提供來自企業投資層面的經驗證據。研究結果表明,高鐵的開通能夠使得東部地區的上市公司異地投資平均地理距離增加,向更遠距離的地區進行投資,同時東部地區上市公司異地投資企業的數量也顯著增加。考慮到全國高鐵的開通情況,中西部地區城市雖然也基本開通了高鐵,但線路單一,整個地區高鐵網絡不完善,鑒于這一現狀,政府在高鐵設施建設方面應當對中西部地區有所傾斜,優化高鐵布局,促進中西部地區上市公司“走出去”。

第二,本文研究結果表明,受到上市公司所屬行業的制約,高鐵的開通對制造業上市公司投資的影響大于整體水平,高鐵開通大幅度增加了制造業上市公司異地投資企業數量,因此,制造業企業在投資時應充分利用高鐵建設的經濟效應,調整投資戰略規劃部署,更合理地轉變制造業發展方式。

第三,本文機制研究發現,高鐵開通主要通過擴大市場規模增加城市吸引力,同時強化了站點城市的信息環境對上市公司投資區位選擇的影響。高鐵開通加快了要素流動,緩解了信息約束,改善企業間的信息不對稱,使得企業在投資前進行實地考察時間成本降低,人員流動更為便利,有助于企業選擇綜合條件更好的地區進行投資,降低了企業投資的風險,提高了企業投資收益。因此,企業投資要把握高鐵開通帶來的機遇,制定合理的投資規劃,拓展投資空間,更好地參與國內大循環。

參考文獻:

[1]湯鐸鐸,劉學良,倪紅福,等. 全球經濟大變局、中國潛在增長率與后疫情時期高質量發展[J]. 經濟研究, 2020, 55(8): 4~23.

[2]李蘭冰,閻麗,黃玖立.交通基礎設施通達性與非中心城市制造業成長:市場勢力、生產率及其配置效率[J].經濟研究,2019,54(12):182~197.

[3]范欣,宋冬林,趙新宇.基礎設施建設打破了國內市場分割嗎?[J].經濟研究, 2017, 52(2):20~34.

[4]張學良. 中國交通基礎設施促進了區域經濟增長嗎——兼論交通基礎設施的空間溢出效應[J]. 中國社會科學, 2012(3): 60~77.

[5]馬光榮,程小萌,楊恩艷. 交通基礎設施如何促進資本流動——基于高鐵開通和上市公司異地投資的研究[J]. 中國工業經濟, 2020(6): 5~23.

[6]董艷梅,朱英明. 高鐵建設能否重塑中國的經濟空間布局——基于就業、工資和經濟增長的區域異質性視角[J]. 中國工業經濟, 2016(10): 92~108.

[7]龍玉,趙海龍,張新德,等. 時空壓縮下的風險投資——高鐵通車與風險投資區域變化[J]. 經濟研究, 2017(4): 195~208.

[8]莊德林,楊羊,陳信康. 長江經濟帶城市網絡空間結構的特征——基于上市公司組織關系視角的分析[J]. 城市問題, 2016(5): 12~19.

[9]曹春方,周大偉,吳澄澄,等. 市場分割與異地子公司分布[J]. 管理世界, 2015(9): 92~103.

[10]張華,賀燦飛.區位通達性與在京外資企業的區位選擇[J].地理研究,2007(5):984~994.

[11]任曉紅,張宗益.交通基礎設施與制造業區位選擇的空間計量經濟學分析[J].經濟問題探索,2010(10):13~17.

[12]劉鉅強,趙永亮.交通基礎設施、市場獲得與制造業區位——來自中國的經驗數據[J].南開經濟研究,2010(4):123~138.

[13]林善浪,葉煒,張麗華.時間效應對制造業企業選址的影響[J].中國工業經濟,2018(2):137~156.

[14]Martin P, Rogers C A. Industrial Location and Public Infrastructure[J]. Journal of International Economics, 1995,39(3-4):335~351.

[15]Davis D R , Weinstein D E. Market Access, Economic Geography and Comparative Advantage: An Empirical Test[J]. Journal of International Economics, 2003:59.

[16]王雨飛,倪鵬飛.高速鐵路影響下的經濟增長溢出與區域空間優化[J].中國工業經濟,2016(2):21-36.

[17] 年猛.交通基礎設施、經濟增長與空間均等化——基于中國高速鐵路的自然實驗[J].財貿經濟,2019,40(8):146~161.

[18]劉勇政,李巖.中國的高速鐵路建設與城市經濟增長[J].金融研究,2017(11):18~33.

[19]宋文杰,朱青,朱月梅,等.高鐵對不同規模城市發展的影響[J].經濟地理,2015,35(10):57~63.

[20]卞元超,吳利華,白俊紅.高鐵開通、要素流動與區域經濟差距[J].財貿經濟,2018,39(6):147~161.

[21]冉啟英,張晉寧,楊小東.高鐵開通提升了城市綠色發展效率嗎——基于雙重差分模型的實證檢驗[J].貴州財經大學學報,2020(5):100~110.

[22]咸金坤,汪偉.高速鐵路與服務業企業生產率——來自中國上市公司的經驗證據[J].商業經濟與管理,2020(10):73~85.

[23]Charnoz P, Lelarge C, Trevien C. Communication costs and the internal organisation of multi-plant businesses: evidence from the impact of the French high-speed rail[J]. The Economic Journal, 2018,128(610): 949~994.

[24]Xu M. Riding on the new silk road: Quantifying the welfare gains from high-speed railways[J]. University of California, Davis: working paper,2017.

[25]鄧濤濤,閆昱霖,王丹丹.高速鐵路對中國城市人口規模變化的影響[J].財貿研究,2019,30(11):1~13.

[26]李欣澤,紀小樂,周靈靈.高鐵能改善企業資源配置嗎?——來自中國工業企業數據庫和高鐵地理數據的微觀證據[J].經濟評論,2017(6):3~21.

[27]Lin Y. Travel costs and urban specialization patterns: Evidence from China's high speed railway system[J]. Journal of Urban Economics, 2016,98(Mar.):98~123.

[28]孫廣召,黃凱南.高鐵開通對全要素生產率增長率的異質性影響分析[J].財經研究,2019,45(5):84~98.

[29]Behrens K, Ottaviano G I P, Lamorgese A R, et al. Testing the home market effect in a multi-country world: the theory[J]. 2004.

[30]Krugman P. Increasing Returns and Economic Geography[J]. Journal of Political Economy, 1991,99(3):483~499.

[31]馮偉,徐康寧.影響市場規模的因素研究——基于劉易斯的分析框架[J].經濟科學,2011(4):5~15.

[32]韓玉剛.寧杭高鐵對沿線城市可達性的影響與區域效應[J].安徽師范大學學報(人文社會科學版),2020(4):120~127.

[33]Fugita M , Krugman P , Venables A J. The Spatial Economy: Cities, Regions, and International Trade[M].1999.

[34]饒品貴,王得力,李曉溪.高鐵開通與供應商分布決策[J].中國工業經濟,2019(10):137~154.

[35]余泳澤,莊海濤,劉大勇,等.高鐵開通是否加速了技術創新外溢——來自中國230個地級市的證據[J].財經研究,2019,45(11):20~31;111.

[36]劉秉鐮,劉玉海.交通基礎設施建設與中國制造業企業庫存成本降低[J].中國工業經濟,2011(5):69~79.

Research on the Impact of High-Speed Rail on the Investment Location Choice of Listed Companies

ZHUANG Delin,BAO Yuanjuan,ZHU Chen

(School of Economics, Hefei University of Technology , Hefei , Anhui 230601,China)

Abstract:

Accurately identifying the impact of the opening of high-speed rail on enterprises' investment location selection is of great significance to the optimization of corporate investment decision-making and regional industry optimization. Using the micro data on the remote investment of Chinese listed companies from 2008 to 2017, based on the new perspective of the opening of the high-speed rail, the multi-period double difference method was used to conduct an empirical analysis of the investment location selection of listed companies, and analyzed from the two paths of market scale effect and transaction cost effect Internal influence mechanism, and then use the mediation effect model to test the mechanism. The study found that: (1) the opening of high-speed rail increased the number of listed companies' remote investment companies, and the number of new remote investment companies of listed companies that opened high-speed rail in the city where the headquarters is located increased by about 5.2% on average; (2) the average geographic location of listed companies' remote investment Distance has no significant impact. The analysis of heterogeneity found that the opening of high-speed rail only increased the average geographic distance of listed companies' off-site investment in the eastern region; (3) The mechanism test found that, on the one hand, the opening of high-speed rail promotes listed companies off-site investment by expanding the market size. It strengthens the influence of the site city information environment on the investment location selection of listed companies, thereby promoting remote investment of listed companies by reducing the cost of information search.

Key words :

high speed rail;enterprise investment;location choice;multi-period DID

責任編輯:蕭敏娜