區位戰略-CSR戰略協同實現企業績效提升的構型研究

2021-04-25 01:20:57王友春王益民李鳳娟

貴州財經大學學報 2021年6期

王友春 王益民 李鳳娟

摘 要: 基于戰略差異化(“存異”)和合法一致性(“求同”)最優區分,運用定性比較分析(QCA)方法以探究企業區位戰略-CSR戰略協同實現企業績效提升的有效構型。研究發現:第一,存在三種不同的企業戰略協同路徑可促進企業績效提升,具體可歸納為全球-資源優勢驅動型、區域-創新驅動型和區域-市場尋求型。第二,將區位戰略的“獨特性機制”和CSR戰略的“合法性機制”協同整合,從整合視角解釋企業“走出去”如何獲取持續競爭優勢和顯著績效。第三,通過傾向得分匹配(PSM)檢驗發現高程度的全球-商業資源驅動型、區域-創新驅動型和區域-市場尋求型企業可以通過積極的戰略協同實現企業績效提升。

關鍵詞:區位選擇;CSR戰略;最優區分;構型;定性比較分析

文章編號:2095-5960(2021)06-0077-10;中圖分類號:F279.23;文獻標識碼:A

一、引言

截至2019年,我國對外直接投資1369.1億美元,對外投資覆蓋全球188個國家和地區,成為全球第二大對外投資國。企業對外投資的迅猛增長,體現了企業“去哪里”的區位戰略。已有研究更多聚焦于市場戰略優勢,從資源觀、網絡觀和傳統國際化理論等視角探究企業的區位選擇問題。然而,新興經濟體企業區位選擇具有一定的獨特性,為了緩解母國制度缺失引發的外來者劣勢和合法性質疑,企業會采取積極的非市場戰略彌補區位選擇過程中的劣勢。企業社會責任(CSR)作為一種特定的非市場戰略,表現出對企業“走出去”市場戰略的補充乃至替代作用。

區位選擇作為企業重要戰略決策,引起戰略管理和國際商務領域學者的廣泛關注。主流研究基于國際化理論、制度理論等視角探究企業“去哪里”的問題。[1]大多數學者基于Dunning的OLI理論,區別了市場尋求、效率尋求、資源尋求和戰略資產尋求四種動機對于企業區位優勢的影響。[2]學者們探究了不同動機下企業的區位戰略決策,并認為企業的區位選擇具有一定的動態性。然而,經濟效率只能部分解釋企業“去哪里”的問題,企業還需要考慮不同制度環境下的生存問題。學者們基于制度理論強調母國和東道國制度環境及其差異的影響,基于制度逃離的觀點認為,由于母國制度缺失,企業可能將區位選擇作為“跳板”,到制度健全、資源豐富的國家或地區以規避母國制度約束。[1]另外,由于母國和東道國制度差異,企業在區位選擇時會權衡制度距離,從而緩解外來者劣勢和不利制度歸因。[3]此外,也有學者從資源觀、網絡觀等視角探究了企業區位戰略的影響因素和動機。基于以上分析,已有研究仍然存在以下不足:一方面,已有研究主要從單一理論視角探究經濟、制度、資源和能力等因素對于企業“去哪里”的靜態影響,更多關注單一要素的“凈效應”,未能深入探析不同因素之間的互動關系以及各因素的“聯合效應”;另一方面,學者們更多基于企業外部制度環境和內部優勢的考慮,強調企業如何發揮并強化市場優勢,對于企業社會責任等非市場戰略在“去哪里”,尤其是“如何去”中的互補優勢關注不足。

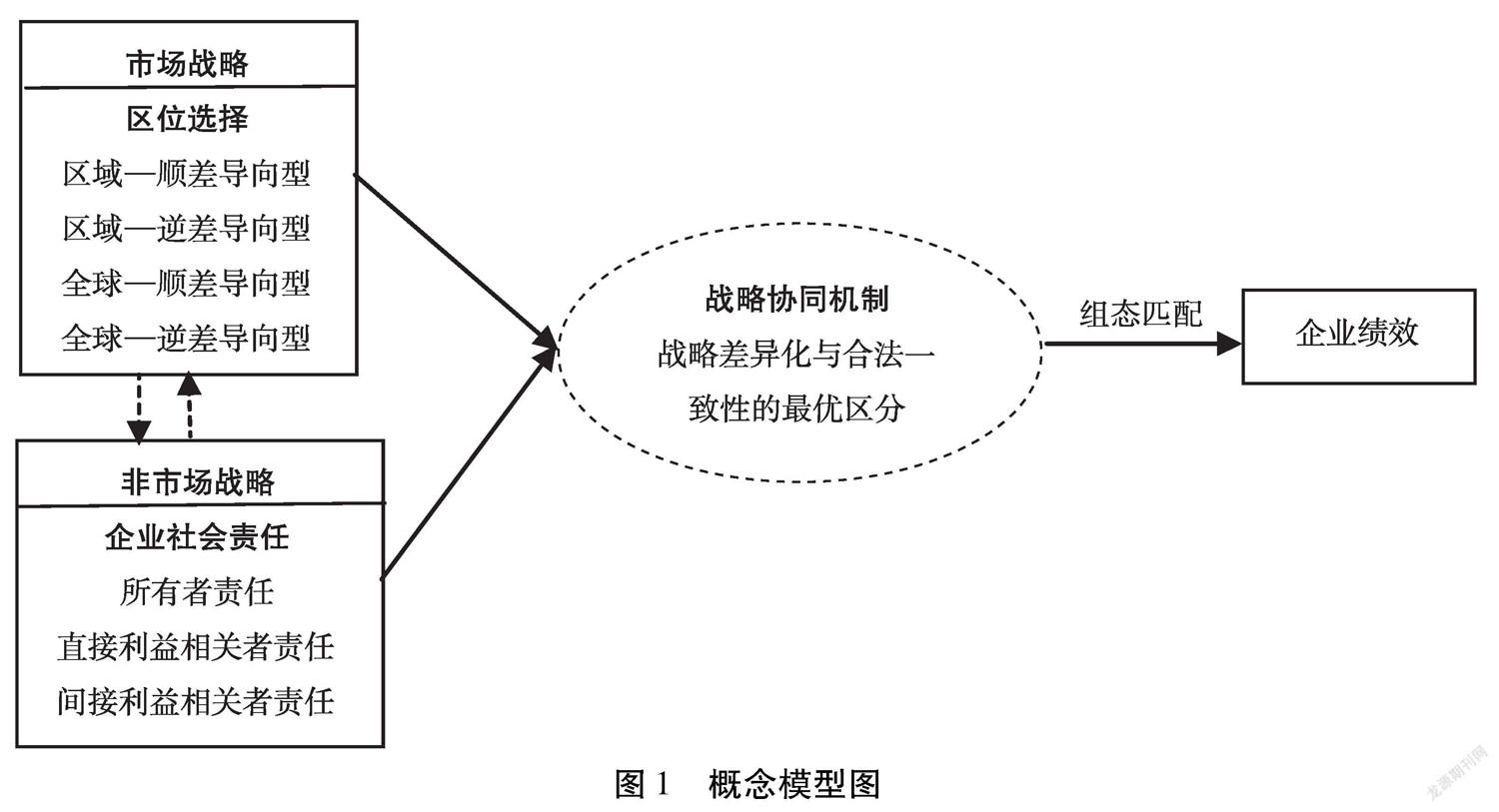

企業區位戰略和CSR戰略協同刻畫了市場-非市場整合的動態均衡。區位戰略刻畫了企業尋求競爭優勢的“獨特性機制”,而CSR戰略則反映了企業尋求一致性的“合法性機制”。CSR戰略作為特定的非市場戰略,有助于緩解區位選擇過程中的外來者劣勢,傳遞良好的企業形象和合法性信號。Baron等認為市場戰略和非市場戰略之間相互協同,共同作用于企業競爭優勢。[4]同樣,Zhao等通過完善企業層面的最優區分,強調企業需要同時實現戰略差異化和合法一致性的動態均衡。[5]基于此,本文試圖挖掘企業區位戰略和CSR戰略的互動關系和“聯合效應”[6],借此揭示企業通過戰略協同實現最優區分的推動因素。

二、文獻綜述和理論基礎

(一)新興經濟體跨國企業區位戰略

新興經濟體由于制度轉型、母國制度缺失等因素,從而決定了企業海外擴張表現出不同于發達國家企業的獨特性。具體而言,以Dunning提出的OLI理論為代表的國際化理論,強調企業如何利用自身競爭優勢進行區位選擇。[2]考慮到新興經濟體跨國企業(EMNEs)的能力和資源限制,Mathews在OLI理論的基礎上進一步提出LLL理論,認為跨國企業可通過外部資源聯系(Linkage)、杠桿(Leverage)和學習(Learning)來獲得公司新的競爭優勢。[7]然而,隨著EMNEs在對外擴張和區位選擇過程中面臨更加復雜的制度環境以及來源國劣勢,國際化理論單純從企業角度難以完全解釋跨國企業區位戰略的復雜性。因此,制度理論學者認為,制度因素對于EMNEs戰略決策具有直接作用。EMNEs通過全球或區域范圍的區位選擇以逃離母國制度缺失,并利用當地的制度優勢構建本土競爭力。[1]然而,以往研究往往淡化了時間效應引發的跨國企業區位及決策變化。[8]Luo等綜合制度觀和資源觀,提出了跳板理論,認為EMNEs通過對外擴張作為跳板,選擇合適的海外區位獲取競爭優勢,可以緩解國內的制度約束。[9]另外,Zhao等整合戰略理論的競爭差異化和制度理論的合法性,提出了企業層面的最優區分理論[5],該理論為從市場和非市場戰略協同角度探究跨國企業區位戰略問題提供了全新的框架。

企業海外區位選擇需要考慮多重制度復雜性以及相應的制度壓力。尤其是新興經濟體處于特殊的經濟轉型階段,母國政府主導的制度邏輯表現出對企業區位選擇的嵌入性,一定程度上加劇了企業在海外區位的外來者劣勢和不利制度歸因。[8]東道國制度作為跨國企業區位選擇的“第二道門檻”,相對完善成熟的東道國制度環境對于企業更具吸引力。正如Yoo等所述,EMNEs區位選擇需要制度逃離擺脫母國的來源國劣勢,進而實現東道國制度嵌入。[1]另外,新興經濟體企業區位戰略表現出由全球布局向區域合作的轉變。隨著全球環境的新變化,EMNEs基于資源能力、全球制度復雜性考慮,更傾向于選擇與母國制度距離較近的區域。

在進行“去哪里”的區位戰略選擇時,EMNEs會更多地考慮制度因素以及區域和亞國家網絡關系,而不再僅局限于企業資源和能力等自身因素。并且企業“走出去”過程中會表現出多重動機的戰略思考。企業在進行區位選擇時,既需要考慮獲取組織合法性,實現當地制度嵌入,又需要考慮如何實現戰略差異化,塑造特定的競爭優勢,從而綜合考慮“去哪里”“何時去”以及“如何去”的戰略決策。

(二)企業區位戰略-CSR戰略協同:戰略差異化和合法一致性的最優區分

隨著非市場環境對企業競爭優勢和績效的影響凸顯,非市場戰略和市場戰略協同成為戰略管理領域重要的研究議題。正如Baron研究中提及,非市場戰略和市場戰略之間相互支撐和互動,對企業競爭優勢和績效共同產生影響。[4]CSR戰略選擇反映了企業海外擴張的戰略決策和合法性挑戰。部分學者探究了CSR戰略對于企業競爭優勢的直接作用,如Ghoul等研究所述,企業采取社會責任有助于降低交易成本,提升獲取資源的機會,從而強化企業的價值創造和競爭優勢。[10]然而,主流研究更多關注CSR戰略作為一種補充機制,如何彌補企業“走出去”的戰略劣勢。企業區位選擇需要平衡母國和東道國不同制度要求,CSR戰略可以向利益相關者傳遞合法性信號,緩解母國制度缺失以及外來者劣勢,為企業塑造特定的區位合法性。[11]跨國企業通過社會責任可以滿足關鍵利益相關者期望,強化當地嵌入和合法性,從而緩解在當地的本土劣勢。

作為新興經濟體企業,母國和東道國多重制度嵌入加劇了企業區位選擇的制度復雜性及多重制度邏輯沖突。基于戰略平衡的思想,企業區位戰略和CSR戰略協同體現了戰略差異化與合法一致性的最優區分。[12]Zhao等通過整合制度理論和戰略理論完善了“求同還是存異”的研究,并進一步提出“最優區分”思想,即企業通過部分維度偏離而與其他維度保持一致的補償協奏方式,或者通過差異化的組合一致性維度的整合協奏方式,來實現“求同”與“存異”的戰略平衡。[5]企業由于母國制度缺失,缺乏特定優勢支撐其選擇全球擴張,而更多選擇距離較近的區域,此時通過特定的CSR戰略可以彌補自身的所有權劣勢。此外,面對國內市場開發和國際競爭趕超的雙重目標,迫使企業實現全球和本土的合法一致性并塑造特定的競爭優勢。[8]通過特定的CSR戰略可以對現有的制度安排進行操縱,強化母國制度邏輯主導的競爭優勢,進而促進企業績效提升。

(三)模型構建

傳統國際化理論認為企業國際化是一個經驗學習和資源投入不斷迭代的漸進過程,企業會優先選擇距離較近的區域進行擴張,以降低海外風險,而不是直接全球化擴張。然而,作為國際化的后發企業,國際化進程涌現了一批天生國際化或國際新創企業直接參與全球化競爭。鑒于此,對比分析區域化、全球化的區位選擇對于企業競爭優勢和績效的影響具有顯著意義。另外,考慮母國和東道國制度距離對于企業區位選擇的影響,本文進一步區分了制度逆差和制度順差,進而刻畫企業所選區位與母國的制度差異。其中,制度順差是指所選區位制度質量優于母國,反之,則為制度逆差。[3]基于區位分布范圍和制度距離兩個維度,并結合企業區位戰略的現實情況,本文將區位選擇總結為區域-順差導向型、區域-逆差導向型、全球-順差導向型、全球-逆差導向型四種類型。

考慮到不同利益相關者在企業資源配置和合法性獲取方面的訴求差異,本研究基于Freeman對利益相關者的定義和理論分類,將CSR戰略劃分為所有者責任(股東、債權人)、直接利益相關者責任(員工、供應商和顧客)和間接利益相關者責任(環境、公眾、社區)。[13]鑒于以上分析,本文初步構建了企業區位戰略-CSR戰略協同的概念模型,為探究不同構型分類及其戰略意義提供理論框架。

三、研究設計

(一)研究方法選擇

本文采用以集合論為基礎的定性比較分析(QCA)方法,擴展了單一的對稱關系,從整體視角考量前因條件對結果的影響,可以揭示其中存在的復雜因果關系。具體而言,考慮到本文的區位戰略主要涉及區域、全球選擇以及制度逆差和制度順差的二值選擇,并且對于CSR戰略也根據中位數進行了區分。因此,本文的前因條件和結果條件存在明確的對應關系,清晰集定性比較分析(csQCA)可以將解釋因素和解釋結果按照二分歸屬原則劃分為0和1。此外,本文更多關注區位戰略-CSR戰略協同是否能夠提升企業績效的問題,而不是聚焦于企業績效提升的程度問題。正如Ragin研究提及,許多現象或決策的差異不在于程度上的差距,而在于性質或類型上的差異。[6]通過csQCA方法可以進一步明晰CSR戰略能否對區位戰略進行補充,從而提升企業績效,并回應以往僅關注市場戰略與企業績效關系的研究。

(二)樣本選取和數據收集

本研究選取2011~2017年具有國際化行為的上市公司作為研究樣本。其中,海外子公司數據主要通過巨潮資訊網和公司年報手工整理獲取,CSR數據來源于和訊網上市企業社會責任報告評級體系得分。具體研究樣本篩選標準如下:(1)目標企業應屬于制造業;(2)排除企業所在東道國為避稅天堂的海外子公司;(3)考慮本文解釋跨國企業的整體區位布局,因此選擇海外子公司具有五家以上的跨國企業。最終本文確定236家有效樣本企業。

(三)測量和校準

1.企業績效(CP)。 借鑒Yuan等[8]的研究,利用總資產報酬率(ROA)測量跨國企業區位選擇過程中的企業績效。

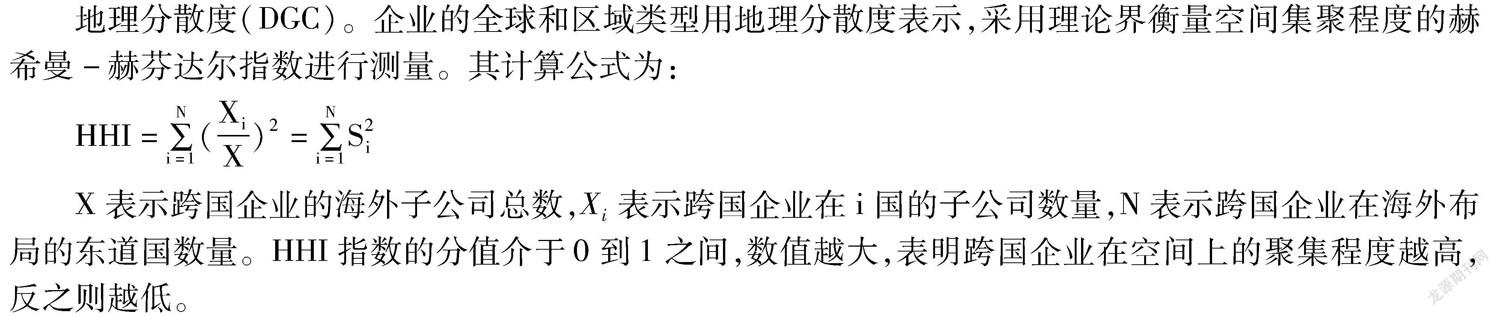

2.區位戰略類型。 本研究對區位戰略類型劃分和衡量采取二維矩陣法,采用地理分散度和制度距離方向兩個指標作為劃分維度,進行區位戰略類型的測量和分類。

地理分散度(DGC)。企業的全球和區域類型用地理分散度表示,采用理論界衡量空間集聚程度的赫希曼-赫芬達爾指數進行測量。其計算公式為:

HHI=∑ N i=1 ( X i X )2=∑ N i=1 S2 i

X表示跨國企業的海外子公司總數, X i 表示跨國企業在i國的子公司數量,N表示跨國企業在海外布局的東道國數量。HHI指數的分值介于0到1之間,數值越大,表明跨國企業在空間上的聚集程度越高,反之則越低。

制度距離方向。制度距離方向采取世界銀行全球治理指數(WGI)進行測量,該指數包括腐敗控制(CC)、政府效率(GE)、政治穩定和沒有暴力/恐怖主義(PV)、監管質量(RQ)、法制(RW)和公民政治發生與問責(VA)六個維度。將東道國的不同制度維度與中國比較,如果東道國制度得分比中國高,記為“1”,如果東道國制度得分比中國低,記為“-1”。若東道國各指標得分總和高于中國,則為制度順差(HSD),反之,為制度逆差(HDD)。[3]

3.社會責任類型。 基于Freeman[13]和Clarkson等[14]的研究,本文將CSR戰略分為所有者責任(OR)、直接利益相關者責任(DSR)和間接利益相關者責任(ISR)。其中,所有者責任主要為針對股東和債權人的責任,直接利益相關者責任采用對員工、供應商和顧客的得分之和測量,間接利益相關者責任以社區、環境的責任得分之和測量。

(四)描述性統計與相關性分析

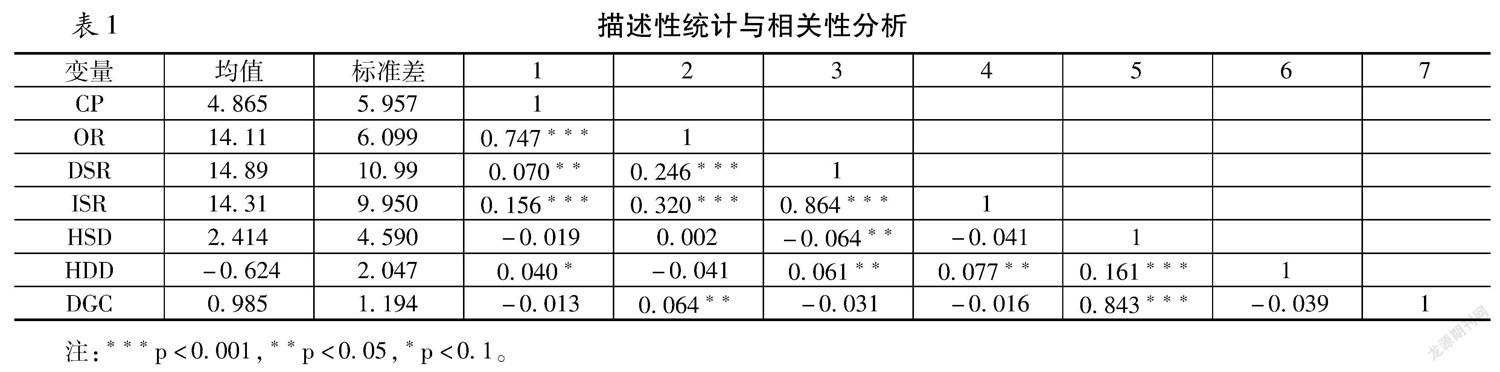

本研究運用Stata15.0統計軟件對主要變量的均值、標準差和相關性系數進行了分析。由表1可知,企業績效(CP)的標準差為5.957,均值為4.865;所有者責任(OR)、直接利益相關者責任(DSR)和間接利

益相關者責任(ISR)的均值分別為14.11、14.89、14.31,其標準差分別為6.099、10.99和9.950;地理分散度(DGC)的均值和標準差分別為0.985、1.194。另外,本研究主要變量的方差膨脹因子(VIF)處于1.13~4.15之間,遠低于VIF為10的最高標準,說明各變量之間不存在嚴重的多重共線性問題。

四、清晰集定性比較分析(csQCA)

在執行QCA之前,需要對前因條件和結果進行校準。如表2所示,本文將模型中的七個前因條件和結果按照清晰集定性比較分析的思路,以“二分原則”標定為0或1。[15]其中,企業績效的賦值邏輯為樣本企業資產報酬率大于或等于行業平均值,則賦值為1,反之,則賦值為0。CSR戰略中所有者責任、直接利益相關者責任、間接利益相關者責任分別以中位數14.42、20.46、15.97作為分界點,當CSR得分大于中位數時賦值為1,否則為0。

區位戰略類型的賦值邏輯如下:地理分散度采用樣本企業地理分散度的中位數作為閾值,全球類型跨國企業的地理分散度大于中位數(0.24),區域類型的跨國企業的地理分散度小于等于中位數(0.24)。制度距離方向為0-1虛擬變量,如果跨國企業總體制度得分為負,則賦值為0,總體制度得分為正,則賦值為1。當企業為區域-順差型區位戰略時,則該區位戰略賦值為1,其他三個區位戰略賦值為0。同理,其他區位戰略的賦值采用此種邏輯。

(一)單項前因變量的必要性分析

本文首先對各條件變量是否為結果變量的必要條件進行檢驗。一致性是衡量必要條件的重要標準,當一致性水平大于0.9時,則可認為該條件是結果的必要條件。[6]如表3所示,所有單項條件變量對特定結果(績效)的一致性分值都低于理論規定的0.9,所以這些前因條件不存在結果變量的必要條件。換言之,需要考察條件組態對戰略協同“走出去”實現高程度企業績效的影響。

(二)前因組態結果

表4列示了企業“走出去”實現高程度企業績效的組態分析結果。遵循QCA研究的符號表達形式,其中實心圓(●)代表條件存在,含叉圓()代表條件缺席,空格代表該條件可存在也可缺席。不同于必要性條件分析,認定充分性的一致性水平不得低于0.75。如表4中所呈現的四種組態,無論是單個解(組態)還是總體解的一致性水平均要高于可接受的最低標準。從總體上來看,總體解的一致性為0.888889,總體解的覆蓋率為0.219178,與主流QCA研究基本保持一致。

(三)構型解釋與案例分析

通過對236家企業數據采用fsQCA3.0分析獲取企業績效的構型結果,本文有效識別了企業區位戰略-CSR戰略協同實現最優區分的四種構型,表明企業“走出去”戰略決策的多樣性。鑒于此,本文對相關構型進行深入詮釋,輔之以典型案例分析,并提出可進一步驗證的研究命題。

1.全球-資源優勢驅動型

構型1a(ds×gs×GD×isr)的企業表現為區域-順差導向和全球-順差導向缺失、全球-逆差導向存在、間接利益相關者責任缺失。該組態表明企業更傾向于在全球范圍內選擇制度壓力較低的國家塑造差異化競爭優勢,并通過低承諾水平的母國CSR經驗實現合法性認同。相對于制度環境較差的東道國,企業憑借成熟的商業資源優勢向利益相關者傳達具有較強市場競爭力、良好市場認可和經營績效的身份認同,進而對東道國政治風險、制度變更做出積極回應。此外,東道國制度缺失降低了對企業的合法性約束及透明度要求,母國制度邏輯主導的合法性機制表現出對東道國制度的替代作用。[11]企業可以通過母國CSR邏輯和實踐擴散為釋放企業資源優勢塑造合法性環境。在此構型下,企業憑借母國商業資源優勢和CSR經驗可以強化戰略差異化和合法一致性最優區分,促使企業績效得到提升。基于以上理論分析,本文將這一構型命名為全球-商業資源驅動型。

通過QCA方法,可以精確地確定特定構型所覆蓋的案例,幫助回答哪些組態可以導致期望結果出現。[16,17]構型1a的典型案例是裕同科技充分利用商業資源優勢和母國CSR經驗布局越南、印度等全球市場。作為最早在境外設立生產基地的包裝整體解決方案服務商,裕同科技通過定制化、信息化和綠色化等戰略塑造差異化競爭優勢,并憑借豐富的商業資源優勢,在全球范圍內選擇越南、印度等制度壓力較低的國家進行經營,分散運營風險。基于在母國慈善捐贈、員工關懷、多種環境管理和管控體系認證等社會責任實踐和經驗,企業引入國內技術設備和環保工藝在當地打造低碳的“綠色工廠”。憑借成熟的商業資源優勢和母國CSR經驗獲得了良好的當地市場認可。基于構型1a的核心條件和邏輯解釋,并結合典型案例分析,本文提出:

命題1a:在全球范圍制度逆差情境下,伴隨母國CSR經驗的協同作用,企業憑借商業資源優勢實現戰略差異化與合法一致性的最優區分,促進企業績效提升。

構型1b(ds×gs×GD×DSR)表示企業區域-順差導向缺失、全球-順差導向缺失、全球-逆差導向存在、直接利益相關者責任存在。該類型企業更傾向于利用來自母國和東道國的政治優勢實現全球范圍的最優區分。在制度逆差情境下,企業憑借母國特定的政治資源優勢在東道國獲取特殊優惠和支持。同時,表現出更積極的直接利益相關者責任以緩解員工和顧客等的負向感知[11],傳遞一定的內部合法性信號。此外,企業的政治資源優勢可能源于與政府間的“政企互惠”。鑒于此,本文將這一構型命名為全球-政治資源驅動型。

聯發股份借助國家“一帶一路”戰略平臺“走出去”是構型1b的典型案例。江蘇聯發紡織股份有限公司利用國家政治資源和優惠政策參與到“一帶一路”戰略中,投資整合東道國紡織資源,拓展產業布局和構建完整產業鏈,從而塑造全球競爭力。企業憑借與當地政府的合作關系,獲取特定的政治優惠和支持,積極拓展當地以及國際市場高檔梭織服裝面料市場,強化公司在該領域的競爭優勢。為了強化來自政府的政治合法性,企業通過設立最低工資標準、完善工會制度、降低環境污染等積極的CSR實踐,提升東道國利益相關者的認可度。鑒于此,本文提出:

命題1b:在全球范圍制度逆差情境下,伴隨直接利益相關者責任的協同作用,企業可以利用政治資源優勢為其差異化競爭優勢塑造良好的外部合法性,促進企業績效提升。

2.區域-創新驅動型

構型2(DS×gs×gd×OR×isr)表示企業為區域-順差導向存在、全球-順差導向和逆差導向缺失、所有者責任顯著、間接利益相關者責任缺失。基于制度逃離觀點,此類型企業傾向于選擇與母國距離較近且制度完善的區域以克服母國制度缺失。通過在特定區域的學習效應,可以彌補企業在技術、知識和管理等戰略資產方面的劣勢,降低國際化運作的不確定性和風險,加速形成企業獨特的競爭優勢。此外,由于股東和債權人作為企業的重要所有者,對企業研發創新和資源投入具有關鍵的決策作用。企業會采取更加積極的所有者責任,為其創新優勢獲取一定的合法性支持。鑒于此,本文將這一構型命名為區域-創新驅動型。該構型典型案例是陽光能源選擇在北美、東歐等制度要求較高的特定區域設立子公司。為了在當地塑造良好的研發環境并獲取資源支持,企業積極開展本土合作,并通過踐行所有者責任,提高股東和債權人回報率。憑借股東和債權人的內部合法性支持,陽光能源充分利用區域研發資源和優勢,在單晶硅光伏全產業鏈方面取得顯著績效。基于以上分析,本文提出:

命題2:在區域范圍制度順差情境下,企業采取所有者責任可以塑造良好的內部合法性,強化獲取海外知識、技術等戰略資產的競爭優勢,進而促進企業績效提升。

3.區域-市場尋求型

構型3(DD×gs×gd×dsr×ISR)表示區域-逆差導向存在、全球-逆差和全球-順差導向缺失、直接利益相關者責任缺失、間接利益相關者責任顯著。該類型企業傾向于選擇制度要求低于母國的特定區域,實現市場擴張。由于全球范圍內市場搜索和開發成本較高,企業為了緩解來源國劣勢和所有權劣勢,更傾向于選擇制度壓力較低的區域,強化當地消費者對于企業產品和競爭優勢的認可,提升企業價值和市場響應能力。此外,在區域制度逆差情境下,企業往往通過間接利益相關者責任塑造良好的外部合法性,從而向員工等直接利益相關者傳遞良好的企業聲譽和合法性信號。基于以上分析,本文將這一構型命名為區域-市場尋求型。

區域-市場尋求型的典型案例是瑞貝卡在非洲地區打造假發大王。瑞貝卡在非洲以自主品牌“NOBLE”“JOEDIR”“Magic”等進行批發零售,通過在特定區域布局子公司,積極打造“地產地銷”模式。為了降低利益相關者偏見和市場競爭阻力,吸收潛在的市場份額,瑞貝卡積極參與環境保護、政府活動等社會責任實踐。通過積極的媒體宣傳塑造了良好的企業形象和當地認可,強化了企業在當地的制度嵌入。基于以上分析,本文提出:

命題3:在區域制度逆差情境下,采取間接利益相關者責任可以塑造良好的外部合法性,強化企業尋求市場擴張和制度嵌入的競爭優勢,進而促進企業績效提升。

(四)進一步分析:不同區位戰略-CSR戰略協同構型對企業績效的影響

通過以上的構型分析以及案例詮釋,區位戰略-CSR戰略協同實現企業績效提升表現出三條不同的路徑。鑒于此,本文借鑒張明等的研究[18],采用傾向得分匹配(PSM)方法檢驗不同構型引發的戰略協同是否對企業績效具有“殊途同效”的影響。

1.計算企業區位戰略-CSR戰略協同的傾向

本研究第一步是估計企業實施不同區位戰略-CSR戰略協同的傾向得分。本文采用Logit回歸模型進行預測,分別以企業是否采取全球-商業資源驅動型、全球-政治資源驅動型、區域-創新驅動型、區域-市場尋求型作為被解釋變量,以企業特征、資源稟賦、國際化特征以及高管特征等屬性作為解釋變量,具體包括:企業規模(SIZE)、企業年齡(AGE)、所有權性質(STA)、資產負債率(LEV)、企業成長性(Growth)、研發投入(RD)、國際化程度(DOI)、國際化范圍(Scope)、CEO海外背景(CF)、政治關聯(PC)、兩職合一(DU)、區域制度環境(MR)、行業競爭程度(ICP)。

本文根據區位戰略-CSR戰略協同的傾向得分進行樣本匹配。以全球-商業資源驅動型為例,匯報基于采取最近鄰匹配方法的匹配結果。其中,圖2(a)和圖2(b)展示了進行匹配前后全球-商業資源驅動型實驗組和控制組的核密度函數對比圖。經過傾向得分匹配(PSM)之后的兩組樣本的差異檢驗不再顯著(p>0.409),所有控制變量的偏倚度得到了優化。匹配模型的卡方統計值由17.21降到3.87,其模型p值由0.071上升到0.983。上述結果表明匹配效果顯著,進而言之,實驗組和控制組在所有控制變量上沒有顯著差異,唯一區別在于實驗組采取了較高程度的區位戰略-CSR戰略協同。

2.不同區位戰略-CSR戰略協同構型對企業績效的影響分析

如表5傾向得分匹配估計結果所示,為了充分明確不同區位戰略-CSR戰略協同對企業績效的“處理效應”,本文以最近鄰匹配方法進行效應估計,并將1對1匹配、半徑匹配、核匹配、卡尺匹配的估計結果進行列示以表明結果的穩健性。其中,ATT表示僅考慮采取戰略協同企業的平均處理效應,這也是本研究PSM估計最關鍵的結果。

由表5可知,全球-商業資源驅動型(組態1a)企業在采取高程度區位戰略-CSR戰略協同后的企業績效顯著高于控制組企業的績效(ATT=1.028,p<0.1)。該結果表明,組態1a企業在全球弱制度要求的東道國或市場,通過母國CSR邏輯和經驗擴散實現不同利益相關者“認知地圖”趨同,塑造獨特的競爭優勢。全球-政治資源驅動型(組態1b)企業在采取高程度區位戰略-CSR戰略協同后的企業績效與控制組的企業績效沒有顯著差異(ATT=-1.341,p>0.1),究其原因:該類型企業CSR實踐可能由于政治任務驅動,而被認為是自我粉飾的“偽善”,反而會加劇其外來者劣勢。區域-創新驅動型(組態2)企業在采取高程度區位戰略-CSR戰略協同后的企業績效顯著高于控制組企業的績效(ATT=2.329,p<0.05)。這一結果表明,組態2可以幫助企業在制度健全、規范標準等透明度較高的特定區域,塑造積極的合法性和利益相關者支持,進而獲取企業戰略決策所需的關鍵知識、技術等資源。區域-市場尋求型(組態3)企業在采取高程度區位戰略-CSR戰略協同后的企業績效顯著高于控制組企業的績效(ATT=1.096,p<0.05)。組態3有助于企業選擇與母國制度邏輯相近的區域,并以此為“跳板”實現合法性和戰略差異化的擴散。

五、研究結論與討論

本文通過對企業區位戰略和CSR戰略進行理論分類,通過清晰集定性比較分析(csQCA)方法對236家企業進行分析,總結企業戰略協同實現最優區分的三種戰略構型。進而得出以下結論:第一,企業對外擴張具有一定的獨特性,既需要考慮母國制度缺失引發的外來者劣勢,又需要平衡不同東道國利益相關者的制度要求。本文認為,企業在進行區位戰略決策時,更多是考慮如何獲取獨特的競爭優勢,以實現在當地的制度嵌入。區位戰略和CSR戰略相互促進、協同促進了企業“走出去”過程的績效提升。第二,全球-資源優勢驅動型、區域-創新驅動型和區域-市場尋求型三種構型存在“殊途同歸”的特性。全球-資源優勢驅動型企業選擇制度壓力較低的海外市場,憑借商業資源優勢在全球范圍實現合法性擴散,進而實現特定的制度嵌入。區域-創新驅動型企業選擇制度要求較高的特定區域進行布局,從而獲取先進的知識、技術等戰略資產,彌補自身的競爭劣勢。區域-市場尋求型企業通過構建區域市場品牌,尤其是欠發達地區的市場規模對于企業市場競爭優勢的塑造具有重要的拉力,為此,企業在當地可能表現出更高的間接利益相關者責任以獲取當地認可。三種構型代表了不同制度情境和投資動機以及利益相關者交叉影響下企業的戰略協同。

本文的理論和政策啟示在于:一方面,企業在對外擴張時應該充分權衡母國和東道國制度差異,尤其是母國制度環境對于企業區位戰略具有重要的影響。企業可以進一步明確“如何去”的問題,充分利用來源國優勢,緩解外來者劣勢的不利影響。母國政府需要強化制度環境,為企業“走出去”塑造良好的國家特定優勢[19],從而促進母國資源優勢的擴散,迅速培育當地競爭優勢;另一方面,企業需要根據自身的發展階段、投資動機等因素選擇合適的區位布局并匹配相應的CSR戰略。企業需要充分發揮區位戰略和CSR戰略的協同作用,強調戰略差異化和合法一致性的動態均衡,為企業“去哪里”提供堅實的優勢支撐。

參考文獻:

[1]Yoo, D., F. Reimann. Internationalization of Developing Country Firms into Developed Countries: The Role of Host Country Knowledge-Based Assets and IPR Protection in FDI Location Choice[J]. Journal of International Management, 2017, 23(3): 242~254.

[2]Dunning, J. H. Location and the Multinational Enterprise: A Neglected Factor?[J]. Journal of International Business Studies, 1998, 29(1): 45~66.

[3]汪濤, 賈煜, 王康, 等. 中國企業的國際化戰略: 基于新興經濟體企業的視角[J]. 中國工業經濟, 2018(5): 175~192.

[4]Baron, D. P. Integrated Strategy, Trade Policy, and Global Competition[J]. California Management Review, 1997, 39(2): 145~169.

[5]Zhao, E. Y. F., G. Fisher, M. Lounsbury, D. Miller. Optimal Distinctiveness: Broadening the Interface between Institutional Theory and Strategic Management[J]. Strategic Management Journal, 2017, 38(1): 93~113.

[6]Ragin, C. C. Redesigning Social Inquiry: Fuzzy Sets and Beyond[M]. Chicago: University of Chicago Press, 2008.

[7]Mathews, J. A. Dragon Multinationals: New Players in 21st Century Globalization[J]. Asia Pacific Journal of Management, 2006, 23(1): 5~27.

[8]Yuan, L., N. Pangarkar, J. Wu. The Interactive Effect of Time and Host Country Location on Chinese MNCs Performance: An Empirical Investigation[J]. Journal of World Business, 2016, 51(2): 331~342.

[9]Luo, Y., R. L. Tung. International Expansion of Emerging Market Enterprises: A Springboard Perspective[J]. Journal of International Business Studies, 2007, 38(4): 481~498.

[10]Ghoul, S. E., O. Guedhami, Y. Kim. Country-Level Institutions, Firm Value, and the Role of Corporate Social Responsibility Initiatives[J]. Journal of International Business Studies, 2017, 48(3): 360~385.

[11]Rathert, N. Strategies of Legitimation: MNEs and the Adoption of CSR in Response to Host-Country Institutions[J]. Journal of International Business Studies, 2016, 47(7): 858~879.

[12]Deephouse, D. L. To Be Different, or to Be the Same? Its a Question (and Theory) of Strategic Balance[J]. Strategic Management Journal, 1999: 147~166.

[13]Freeman, R. Stakeholder Management: A Strategic Approach[J]. New York: Pitman, 1984.

[14]Clarkson, M. B. E. A Stakeholder Framework for Analyzing and Evaluating Corporate Social Performance[J]. Academy of Management Review, 1995, 20(1): 92~117.

[15]程聰, 賈良定. 我國企業跨國并購驅動機制研究——基于清晰集的定性比較分析[J]. 南開管理評論, 2016(6): 113~121.

[16]杜運周, 賈良定. 組態視角與定性比較分析(QCA):管理學研究的一條新道路[J]. 管理世界, 2017(6): 155~167.

[17]Fainshmidt, S., M. A. Witt, R. V. Aguilera, A. Verbeke. The Contributions of Qualitative Comparative Analysis (QCA) to International Business Research[J]. Journal of International Business Studies, 2020: 1~12.

[18]張明, 藍海林, 陳偉宏, 等. 殊途同歸不同效:戰略變革前因組態及其績效研究[J]. 管理世界, 2020(9): 168~186.

[19]宋彥松, 劉榮增. 應對資本權力擴張的中國之策——經濟全球化背景下的思考[J]. 湖北大學學報(哲學社會科學版) 2020(5): 142~148.

A Research on Performance Improvement Configuration of Location Strategy-CSR Strategy Collaboration

WANG Youchun,WANG Yimin,LI Fengjuan

(School of Management, Shandong University, Jinan, Shandong 250100, China)

Abstract:

Based on the optimal distinction between strategic differentiation (“To be Different”) and legal consistency (“To be Same”), we use the qualitative comparative analysis (QCA) method to explore the configuration of location strategy-CSR strategy collaboration to realize corporate performance improvement. The research shows that: First, there are three different ways to achieve significant performance in strategic collaboration, which can be summarized as global-resource-superiority driven, region-innovation-driven and region-market-seeking. Second, we integrate the “uniqueness mechanism” of location strategy and the “legitimacy mechanism” of CSR strategy, and try to explain how enterprises “go out” to obtain sustained competitive advantages and significant performance by integrative perspective. Third, through the propensity score matching (PSM) test, it is found that global-commercial resource-driven, region-innovation-driven and region-market-seeking enterprises can achieve performance improvement through positive strategic synergy.

Key words :

location choice;CSR strategy;optimal distinctiveness;configuration;qualitative comparative analysis

責任編輯:張建偉