淺析依托工程的科研項目實施與經費管理方式

2021-04-26 09:46:06張任杰

城市道橋與防洪 2021年4期

張任杰

(寶鋼工程技術集團有限公司,上海市 201999)

0 引 言

在工程領域,無論基礎設施、房建,還是工業、機械與設備領域,一大批新技術、新材料、新工藝或新設備成果均是由以工程項目為載體的科研項目衍生而來。例如,港珠澳大橋工程實現了關鍵技術、關鍵裝備和關鍵材料的全面突破[1-2];高速鐵路技術的快速發展也離不開以無數鐵路工程項目為研究載體,且經大量配套性科研攻關工作沉積而成[3-4]。

然而,在我國數量龐大的工程項目中,并非所有的工程都會成立配套的科研項目。有配套科研項目的工程數量占比非常低,且這些工程配套科研項目多由國家部委、地方行政事業單位、骨干型國有企業或需要維護相關資質的企業(如高新技術企業)牽頭承擔。造成這種現象的原因有多方面,其中兩個重要原因是科研項目實施方式不了解與經費管理問題。許多中小工程建設企業,尤其民營企業,一方面由于自身科研資源條件不足,基于工程的科研項目實施經驗不足;另一方面比較重視短期利潤(投入科研項目的經費可能會減少對應工程項目的利潤),因而依托工程開展科研攻關并投入經費的意愿比較低。針對這一現象,本文在簡析目前工程科研項目所采取的幾種實施方式的基礎上,以某余熱工程為例,簡要討論與分析了某企業運用聯合工程參與方以外的單位開展科研攻關和對應經費管理方式,以期為相關企業提供參考與借鑒。

1 工程科研項目實施方式分析

在我國工程各領域,與工程配套的科研項目一般由建設方、設計方或施工方中的某一方牽頭,并采取以下方式中的一種予以實施。

1.1 獨立研發

牽頭企業具有雄厚的人力、物力和經濟條件,且能根據自身參與工程的角色定位獨立完成科研項目。這種方式比較簡單、靈活,多用于解決難度較小、專業復合度低、單專業性強、研發投入少的工程科研項目。

1.2 聯合工程參與方之外的高等院校、科研院所或企業開展科研攻關

牽頭企業根據自身科技創新戰略需要,如避開工程內部同類競爭對手、構建具有自主知識產權創新成果等,采取聯合工程參與方之外的高等院校、科研院所或企業。這種方式可有效配置社會上的各種科技研發資源,實現科研成果極大化。這種方式比較常用,可以充分發揮牽頭企業在科研項目中的主導地位與主動權,尤其對于中小型企業而言,不僅可以最大可能性借助外部資源解決工程實際技術問題,還有助于培養自身的科研技術團隊,形成獨立自主的知識產權成果。

1.3 牽頭企業聯合工程內部各參與方

工程項目的某一參與方,如建設單位聯合設計、總包、專業分包等,開展聯合科研攻關。這種方式可實現工程內部各方資源的有效配置,但通常存在專業知識不全面、理論高度不夠、創新邊界小等方面的不足與局限。

1.4 牽頭企業聯合工程各參與方、高等院校、科研院所或專業性企業

這種方式可最大限度地實現各種科研資源的有效配置,通常被一些特大、重大工程的科研攻關項目所采用。這種方式的組織、協調工作量大、難度高,且要求牽頭方自身科研實力非常強,中小型企業采用這種方式比較困難。

總體而言,工程企業聯合外部高等院校、科研院所或企業的科研項目合作方式比較常用,也容易被大多數中小型企業接受。

2 聯合工程之外單位的科研項目實施與經費管理方式案例分析

基于前述分析結果,下面將結合實際工程案例,討論與分析比較具有代表性的工程企業聯合外部高等院校、科研院所或企業的科研項目合作方式,并簡要分析其對應的科研經費管理。

2.1 實施方式分析

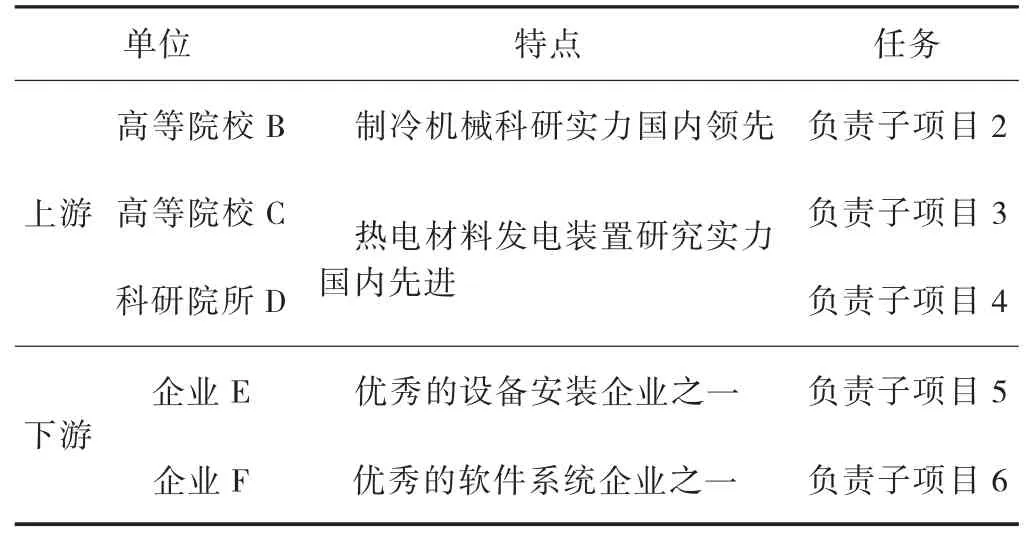

某企業(以下簡稱“企業A”)為中型企業,是某余熱工程的建設方,具有較為雄厚的技術、人力和資金實力。完成該工程需要解決若干技術難題,且企業A 無法獨立完成,工程建設的其他參與方也無能力幫助解決。因此,企業A 采取了聯合高等院校、科研院所和其他企業合作科研攻關的方式。企業A 在分析該工程所涉及的各種技術難題后,研究并確定了科研項目任務目標與經費預算。企業A 根據自身技術資源條件,向上游尋找并確定可解決技術理論問題的高等院校和科研院所,向下游聯合可解決工藝、設備安裝等具體技術問題的企業,優選并確定了2 所高等院校、1 家科研院所和2 家企業,并成立6 項科研子項目。企業A 承擔子項目1,其他科研子項目由合作單位承擔,各單位特點和任務參見表1。

表1 企業A 聯合承擔科研項目的各合作單位特點和任務

2.2 工程科研項目經費管理方式分析

2.2.1 科研項目經費預算與籌集

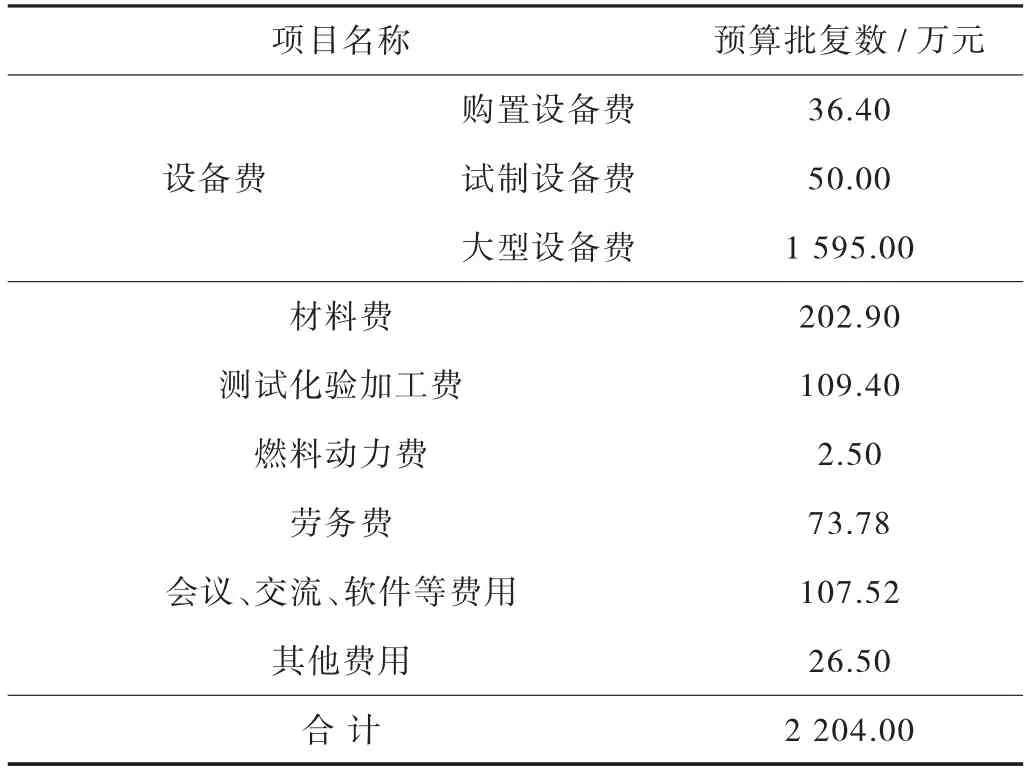

根據科研項目任務、規模,企業A 編制了由勞務、材料、設備等要素組成的科研項目經費預算。經費總預算為2 204.00 萬元,其中600.00 萬元由企業A 申請政府科技專項資助資金,剩余1 604.00 萬元由企業A 自籌。經費主要組成項目詳見表2。

表2 經費組成預算表

2.2.2 經費分配

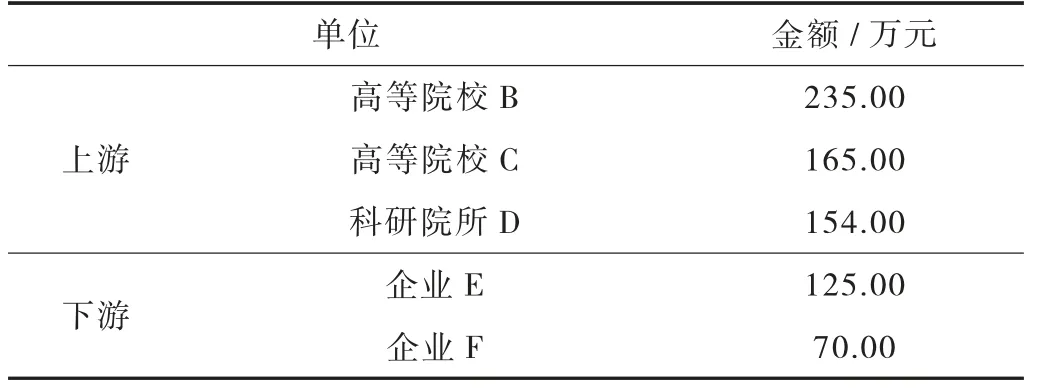

企業A 根據上下游參與方各自分工、任務和需要投入的科研要素分配經費。企業A 將2 204.00 萬元科研經費中的1 455.00 萬元用于自身科研(主要用于購買大型設備元器件),并按表3 所羅列金額數量分配剩余749.00 萬元給各合作方。

表3 項目各參與方經費分配情況

2.2.3 經費支付與過程管理

為了保證各參與方科學、合理且高質量地使用科研經費,企業A 采取分階段考核、分階段支付經費的方式。在項目啟動之前,與各參與方簽訂合同并協商約定分階段支付的任務完成目標和對應的支付比例。主要分4 個階段進行:

(1)啟動階段。以項目任務書和立項匯報評審結果為依據,按照表3 分配金額量,支付30%。

(2)中期階段。組織中期考核,達到考核目標要求,再支付分配金額的20%;未達到合同規定目標則暫停支付,直至考核達標才予以支付。

(3)后期階段。在項目完成前組織考核,完成對應項目目標任務90%以上,支付分配金額的30%;未完成不予以支付,直至考核超過90%才予以支付。

(4)驗收階段。組織項目驗收考核,完成全部任務目標,支付分配金額中最后剩余的20%;未完成者,不予以支付,直至考核全部達標再支付。

此外,在開展每一階段考核時,由企業A 的審計、財務、會記和科研項目聯絡人員組成審計團隊,對各參與方前一階段經費支出的票據、憑證等進行匯集、整理與審查。一方面監督科研經費科學、合理、合規使用,另一方面也為外部對企業A 審計(一般為上級企業或提供專項科技資金單位)做好夯實的準備工作。

2.2.4 經費使用效果分析

在該項目實施過程中,由于參與人員變動、材料、設備市場價格變動等原因,項目完成時,政府專項資助資金審定支出427.86 萬元,審定余額172.14 萬元;自籌資金部分,審定余額-61.74 萬元,即在1 604 萬元基礎上,超支出61.74 萬元,審定總支出2 093.60 萬元。

待該科研項目完成并將其對應成果應用于依托的新建余熱工程1 a 后,不僅當年合計節省電力1 474 萬kW·h。若按0.6 元/kW·h 工業電價計算,則節省電費約884.4 萬元。而且根據企業A 應用該科研項目成果后的銷售收入計算,當年新增銷售額為14 461.00 萬元。根據合同能源管理方式的年化效益分享約定,新增利潤為965.00 萬元。此外,當年新增稅收(增值稅+附加稅)208.29 萬元。

由此可見,依托新建余熱工程科研項目成果應用1 a 后,其所產生的社會效益與企業經濟效益就可以抵消全部科研經費投入,即電費節省、新增利潤與新增稅收總和2 057.69 萬元,基本接近科研經費總支出2 093.6 萬元。

3 總結與展望

通過對依托工程的科研項目實施與經費管理方式進行分析,可得出以下幾點結論:

(1)以企業自身為牽頭方,聯合工程參與方以外的企業,不僅可以實現科研資源配置效率最大化,而且利于企業在整個科研項目中掌握主動權和自主權,尤其適用于中小型科研實力不足的企業。

(2)對于科研經費不足的企業,可申請政策科研專項資金,減少資金投入壓力。

(3)采取分階段考核與分階段支付的方式進行科研經費的過程管理,同時每個階段均輔以審計監管經費使用,可以保證科研項目按進度、有質量、經費使用合理地實施。

此外,雖然本文參考案例對應的科研項目經費數額比較大,部分中小型企業參考實施有一定的難度,但是在實際工程中,相關企業根據自身經濟實力、科研技術條件和獲取政策資源支持能力等,調整工程科研項目規模大小、經費總預算、自籌占比、合作對象等,仍可借鑒本文案例所采用的科研項目實施和經費管理方式。當然,本文的討論與分析比較淺顯,下一步將繼續實踐并予以完善與深化。

猜你喜歡

童話世界(2020年10期)2020-06-15 11:53:22

中國衛生(2016年2期)2016-11-12 13:22:24

太空探索(2016年6期)2016-07-10 12:09:06

當代經濟(2016年26期)2016-06-15 20:27:19

上海管理科學(2015年5期)2015-07-31 18:13:31

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

廉政瞭望(2015年15期)2015-03-17 10:54:35

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

海峽姐妹(2014年5期)2014-02-27 15:09:32