中國噴墨打印市場短期或強勢增長,但長期仍充滿挑戰(zhàn)

2021-04-27 02:02:36

網(wǎng)印工業(yè) 2021年4期

據(jù)行業(yè)研究機構(gòu)ResearchAndMarkets.com最新研究報告顯示,2020年全球噴墨打印市場規(guī)模約為407.9億美元,此后5年預(yù)計將增長至492億美元,2021~2026年增長率約為3.11%,呈向好趨勢。

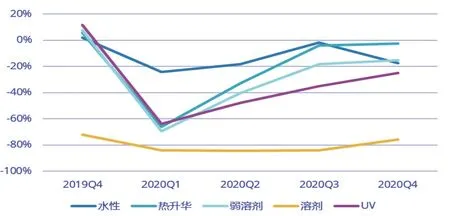

從墨水類型來看,由于不同墨水設(shè)備價格與應(yīng)用不同,疫情后設(shè)備出貨恢復(fù)情況存在一定差異。如圖1所示,根據(jù)IDC報告可見,2020年第一季度受疫情影響,所有噴墨墨水的需求量都在下降,直到第二季度方才逐漸恢復(fù)增長,總體顯現(xiàn)出明顯的分化趨勢,其中以水性與熱升華類墨水恢復(fù)較快,而溶劑類大幅落后。

圖1 中國大幅面廣告打印機分墨水同比增長率

圖2 2015~2022年我國數(shù)碼噴印墨水市場規(guī)模及增速

就需求消耗來看,預(yù)計2020全年數(shù)碼噴印墨水的總消耗在10.38萬噸,對比2019年的數(shù)據(jù),整體呈現(xiàn)下降趨勢(如圖2)。然而隨著2021年國內(nèi)經(jīng)濟持續(xù)向好發(fā)展,今后市場的需求量仍會繼續(xù)增長,效益可觀。

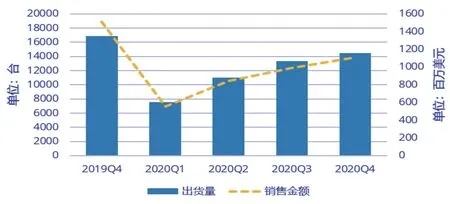

就被數(shù)碼噴墨行業(yè)所廣泛關(guān)注的廣告打印市場來看,回顧2020年,中國廣告打印市場總體呈V型走勢(見圖3)。

在第一季度,因新冠疫情爆發(fā),迫使戶內(nèi)外廣告打印需求大幅下滑,直接對大幅面廣告打印機(61英寸及以上幅面圖像類打印設(shè)備)出貨產(chǎn)生較大負面影響,導(dǎo)致國內(nèi)出貨量及銷售額走低,步入市場谷底。

自第二季度開始,得益政府對疫情的得利管控、社會商業(yè)活動復(fù)蘇以及全民抗疫行動所產(chǎn)生大量宣傳需求等多重利好因素刺激,戶內(nèi)外廣告打印需求持續(xù)恢復(fù),間接刺激大幅面廣告打印機的出貨連續(xù)三個季度環(huán)比增長,呈現(xiàn)上升趨勢。其中,以IDC《2020年第四季度工業(yè)打印機市場季度追蹤報告》所示,2020年第四季度,中國大幅面廣告打印機出貨量超過1.4萬臺,環(huán)比增長約8%,銷售金額超過11億元人民幣,環(huán)比增長約12%,成為國內(nèi)設(shè)備出貨量與銷售金額兩項行業(yè)關(guān)注重點在向疫情前水平恢復(fù)的有力證明。

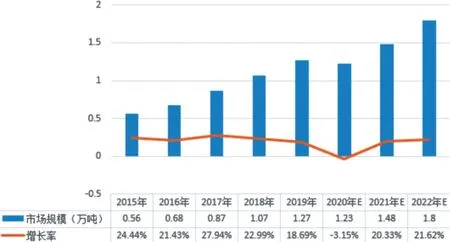

就具體產(chǎn)品來看,如今UV打印正是行業(yè)熱點,以優(yōu)勢來說,使用UV墨水的打印機不僅可在陶瓷、裝飾、紡織品、玻璃、生物醫(yī)學(xué)及電子產(chǎn)品等領(lǐng)域得到諸多運用,更重要的是對材料沒有限制,具備巨大的商業(yè)價值。由圖4《2015~2022年國內(nèi)UV數(shù)碼噴印墨水市場規(guī)模及增速》數(shù)據(jù)顯示,預(yù)計2020年,我國UV噴印墨水市場規(guī)模為1.23萬噸,同比受疫情影響的2019年,僅僅下降3.15%,隨著疫情得到穩(wěn)定控制,我國UV噴印墨水市場規(guī)模預(yù)計將在2022年達到1.8萬噸,預(yù)計實現(xiàn)21.62%的增長。不難看出,中國噴墨打印市場在短期內(nèi)或?qū)崿F(xiàn)強勢增長,然而至于長期走勢如何,最終還得兼顧市場環(huán)境進行綜合判斷。

圖3 中國大幅面廣告打印機出貨量及銷售金額

圖4 2015~2022年我國UV數(shù)碼噴印墨水市場規(guī)模及增速

猜你喜歡

中國特種設(shè)備安全(2022年6期)2022-09-20 02:52:28

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

人大建設(shè)(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

經(jīng)濟技術(shù)協(xié)作信息(2018年22期)2019-01-19 03:00:18

電子制作(2018年11期)2018-08-04 03:26:08

工業(yè)設(shè)計(2016年12期)2016-04-16 02:52:00