萬祥科技:補助有退回風險實控人的“提款機”

2021-05-11 16:04:18李興然

股市動態分析 2021年9期

李興然

蘇州萬祥科技股份有限公司(以下簡稱“萬祥科技”)于4月8日通過了創業板的上會審核,萬祥科技主要產品包括熱敏保護組件、數電傳控集成組件、精密結構件及柔性功能零組件等。此次IPO,萬祥科技擬募集資金約6.19億元,主要用于新建微型鋰離子電池及精密零部件生產項目、筆記本電腦外觀結構件產業化項目、消費電子產品精密組件加工自動化升級項目以及補充流動資金。

雖然成功上會,但是萬祥科技報告期內稅收優惠及補助退回風險、毛利率不斷下滑、實控人頻頻拆借資金等現象仍然值得關注。

? ? ? ? ? ? 存在補助退回風險

熱敏元件是萬祥科技熱敏保護組件的主要原材料,通過進口方式采購,原適用關稅稅率為零。根據蘇州海關2020年7月17日《稽查結論》及相關說明,公司2019年6月3日至2020年6月2日期間進口的熱敏元件因適用稅號調整,關稅稅率變更為10%,存在稅差需補征有關稅款,變更后的稅率在未來持續適用。據此蘇州海關需向公司補征上述期間進口關稅1585.97萬元及相應增值稅206.18萬元。報告期內,公司熱敏元件采購單價占熱敏保護組件單位售價的比例分別為50.62%,58.94%及54.78%,占比較高。

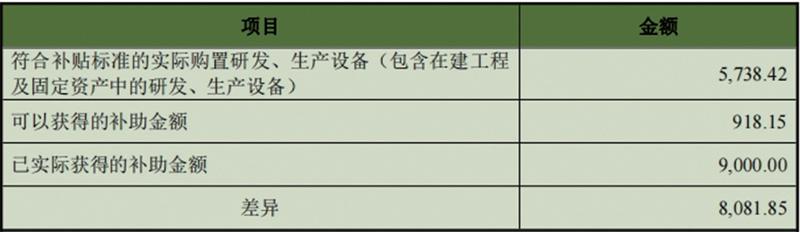

此外,萬祥科技于2018年5月與華科園簽訂協議及補充協議,補充協議約定:華科園按照“2022年12月31日前公司實際購置研發、生產設備的總金額的16%”的標準給予設備補貼;若公司收到的設備補貼金額超過實際購置研發、生產設備款項的16%,公司需要在2023年6月30日前將多余部分的補貼一次性退還給華科園。截至2020年12月31日,常州微宙符合補貼標準的實際購置研發、生產設備的金額,可以獲得的補助金額與已實際獲得的補助金額差異情況如表一。

表一:可以獲得的補助金額與已實際獲得的補助金額差異

數據來源:公司招股說明書

萬祥科技擬通過全資子公司常州微宙實施“新建微型鋰離子電池及精密零部件生產項目”及“筆記本電腦外觀結構件產業化項目”,兩個項目合計將投入21512.17萬元用于生產設備購置,對應可以獲得的政府補助金額為3441.95萬元。據此測算,募投項目投入實施后,公司可以獲得的政府補助金額合計為4360.10萬元,仍存在4639.90萬元的設備補貼款被退回的風險。同時,若募投項目實際投入金額與計劃有差異,也可能影響實際可獲得的政府補助金額。因此,若未來受到下游行業需求減少、投資計劃有所延遲或變更等因素影響,公司現金流將可能因退還設備補貼款而受到不利影響。

針對上述情況,本刊曾給萬祥科技發去采訪函提出以下兩個問題:

1、華科園的補助是否給報告期公司業績起了“粉飾”作用?

2、華科園補助差異巨大,這是否意味著公司若不想退還這筆補助,在未來兩年仍要大規模投資其它項目?

不過,截止發稿,萬祥科技并未回復。

? ? ? ? ? ? ? ?毛利率整體下降

2018-2020年,萬祥科技的營業收入分別為7.01億元、7.10億元和11.11億元,同比增長率分別為40.21%、1.31%和56.42%;同期歸母凈利潤分別為3780.95萬元、7352.39萬元和1.17億元,同比增長率分別為-57.29%、94.46%和59.70%。雖然萬祥科技的業績增速波動較大,但從整體上看仍是呈上升趨勢。

毛利率走勢就沒那么好看了,2018-2020年,萬祥科技的綜合毛利率分別為31.77%、23.32%及24.94%,整體呈下降趨勢。萬祥科技在招股書中表示,隨著消費電子產品終端市場的競爭趨于激烈,再加上中美貿易摩擦的影響,疊加公司戰略上降價讓利獲取更多市場份額,使2019年度公司主營業務毛利率同比有所下降。

表二:實控人所購房產情況

數據來源:公司招股說明書

隨著消費電子向小型化、輕薄化等方向發展,不少精密零組件廠商也逐漸向微型鋰離子電池行業轉型。萬祥科技也順應發展趨勢,逐漸將發展的重心轉移至TWS真無線藍牙耳機、智能眼鏡等領域的微型鋰離子電池產品。

萬祥科技也坦言,該業務尚處于開拓階段,希望通過開拓微型鋰離子電池市場、優化成本管控、強化新項目管理等方式增強整體抗風險能力,但不排除宏觀經濟波動、貿易關系惡化、市場競爭加劇、下游需求萎縮等在內的各種因素仍將對公司利潤水平造成不利影響。例如最近就傳出品蘋果要砍單TWS耳機20%以上的消息,令產業鏈相關公司股價下跌。

? ? 實控人頻頻從公司“提款”

萬祥科技招股書受關注的一大焦點是實控人頻頻從公司拆出資金買房。

2017年末,公司向實際控制人黃軍、張志剛和吳國忠三人的拆出資金分別為2616.14萬元、979.58萬元和354.89萬元,而2018年,公司繼續向上述三人分別拆出資金914.42萬元、498.04萬元和32.40萬元。拆解利率為央行公布的一年期貸款利率。三人期間有過部分償還,并已于2019年5月31日前由上述三人足額清償,并支付利息。

上述資金拆借主要系實際控制人出于改善個人家庭生活質量的需要而產生的,上述拆借的資金主要用于購置自住商品房的首付款及后續貸款的償還。

實控人所購商品房面積超大,別墅為主,還不止一處,信息如表二。

根據招股書,2018、2019年公司還曾分別有過5387.53萬億、1.29億元的短期借款呢!

針對上述情況,本刊曾給萬祥科技發去采訪函提出以下兩個問題:

1、實控人是否涉嫌將公司當成“提款機”,掏空公司,利用公司資金套利?

2、實控人是否存在較大的控制不當風險?

截止發稿,也一樣沒有收到回復。

審議會議上,萬祥科技也因為這個問題被要求說明如何防范實控人資金占用。

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

學苑創造·B版(2021年2期)2021-03-15 05:50:49

經濟技術協作信息(2018年22期)2019-01-19 03:00:18

電子制作(2018年11期)2018-08-04 03:26:08

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

工業設計(2016年12期)2016-04-16 02:52:00

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36

設備管理與維修(2015年12期)2015-04-09 06:57:00