老齡化+少子化,中國的人口挑戰比日本嚴峻

2021-05-19 06:14:01邵宇陳達飛

新財富 2021年5期

邵宇 陳達飛

央行一篇《關于我國人口轉型的認識和應對之策》的工作論文,再次引發輿論對中國的人口挑戰和生育政策的大討論。人口老齡化和出生率的陡降不僅僅是中國的問題,也是世界的麻煩。中國的人口紅利對世界其他國家有顯著的正外部性,這集中體現為:中國出口什么,什么就便宜,進口什么,什么就貴。

人口結構兼具供給側和需求側雙重含義,因為不同年齡段人口的生產、消費、投資和儲蓄行為是不同的。老齡人口對投資、儲蓄、GDP增長的影響都是負向的,對物價有正向影響;勞動年齡人口與之正好相反。

在日本的經驗中,人口老齡化與通縮并存,這常常被解釋為:人口老齡化導致了通縮。照搬日本經驗,認為中國未來面臨的通縮壓力大于通脹——這是一種靜態的歷史觀。一方面,中國的人口基數更大,所面臨的人口挑戰甚于日本。另一方面,中國對世界的影響和世界對中國的約束與日本都顯著不同。而這些不同,要求動態看待歷史經驗。

中國面臨的人口挑戰超過日韓

人口結構有兩個重要拐點:劉易斯拐點和老齡化拐點。前者描述的是人口空間上的城鄉二元結構和農村人口向城市的轉移,當農村轉移勞動力從過剩變為不足時,就出現了劉易斯拐點;后者描述的是人口的年齡結構,65歲以上人口數量占比超過10%,就標志著老齡化社會的到來。在人口的空間與年齡結構轉換的過程中,一國的經濟結構也隨之從農業向工業和服務業躍遷。

一般經驗是,劉易斯拐點出現的時間早于老齡化拐點。自劉易斯拐點出現起,勞動力市場就會出現結構性短缺。勞動力成本隨即也面臨上漲的壓力,從而壓縮勞動密集型產業的利潤空間,加劇其競爭。等到老齡化拐點來臨,人口結構面臨雙重壓力,經濟脆弱性可能呈現出非線性的加速態勢。兩個拐點之間的時間長度,對于經濟軟著陸至關重要。與日本和韓國等東亞經濟體不同的是,中國的劉易斯拐點和老齡化拐點幾乎是同時來臨的,這也決定了中國面臨著更為嚴峻的人口問題。

2004年,珠三角開始出現“民工荒”。這也被認為是中國的劉易斯拐點。不同產業的勞動力工資開始上漲,初級部門和以農民工為代表的非技能勞動者工資的上漲更加明顯。整體上,中國的勞動相對于資本的價格在2005-2010年之間出現向上的拐點,勞動的相對價格越來越昂貴。2014年,中國65歲以上人口占比突破10%,正式進入老齡化社會。兩個拐點僅隔5-10年,中國社會科學院國家高端智庫首席專家蔡昉則認為僅隔6年。2017-2019年,15-64歲勞動年齡人口每年凈減少約450萬人。中國人口撫養比(生產者/消費者比例的倒數)在2015年達到峰值,曾經的人口紅利轉變為人口壓力;儲蓄率、投資率和經濟增長率隨之進入下行區間,中國國際收支趨于均衡。因此,在高質量增長階段,速度是底線,效率是準繩,改革是動力。

日本出現劉易斯拐點的時間大約在上世紀60年代初期,而人口撫養比的拐點卻出現在90年代,兩者相隔30年。韓國的劉易斯拐點出現在70年代初,人口撫養比的拐點直到2010年前后才出現,相隔40多年。日本和韓國在進入老齡化社會時,已經跨越了中等收入陷阱,邁入高收入國家行列。而中國進入老齡化社會已經10年,人均GDP仍低于全球平均水平。中國面臨的人口挑戰比日韓更嚴峻。

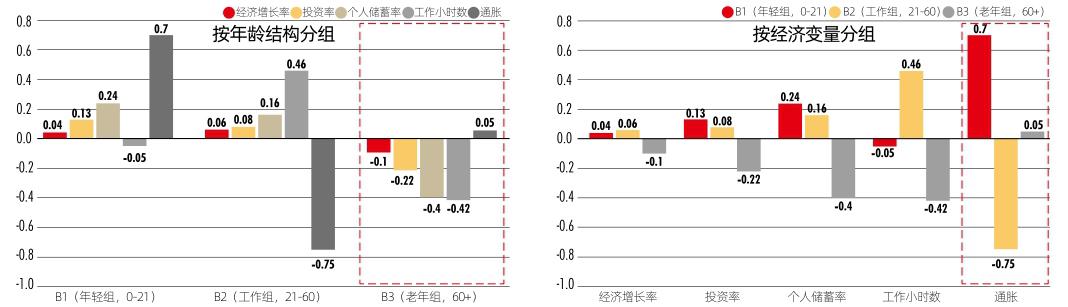

圖1:人口結構的經濟含義

除了拐點間隔過短以外,中國還面臨著勞動參與率下降、新生兒數量“斷崖式”下滑、性別比例失調和離婚率上升等難題。放開計劃生育和加速戶籍制度改革有助于在邊際上緩解人口壓力,但就像央行工作論文所說的,“人口紅利當時用得舒服,事后是需要償還的負債”。實際上,在2008年金融危機之前,中國經濟潛在增速就已經出現了向下的拐點。

中國的人口難題也是世界性難題

如果說美元是美國的貨幣、世界其他國家的難題,那么,中國的人口難題也是世界性的。

由于中國人口基數大,世界的人口紅利消失幾乎與中國同步(中國為2010年,世界為2015年)。中國生產者/消費者比例為2.7,世界為1.9。但中國“倒U”型拋物線的開口更小,上升和下降的速度更快。2035年,兩者相交于1.8。其后,中國低于世界整體水平。印度遲至本世紀中葉才出現人口紅利的拐點,生產者/消費者比例直到2065年才降至1.8。作為整體,非洲的拐點遲至本世紀末才會出現。如果沒有資本、技術進步和制度變革,印度與非洲或許只能說是人口豐富,卻沒有人口紅利。

經濟增速可以分解為勞動力數量增速和勞動生產率增速之和。在勞動力數量同比負增長時期,要想保持一定水平的經濟增速,必須實現更高水平的勞動生產率增速。從生產函數角度來看,這要么通過資本深化,要么通過提高全要素生產率來實現。其中,資本深化會受到老齡化和儲蓄率下降的約束,因為一旦投資率超過儲蓄率,就會出現經常賬戶逆差,產生貶值預期,故不可持續。通過技術進步、制度變革等措施提升全要素生產率,是可持續增長的唯一路徑。

我們將人口按年齡分為三組:年輕組(0-21歲)、工作組(21-60歲)和老年組(60歲以上),來看不同年齡組的經濟含義(圖1)。從經濟增長、投資和儲蓄角度來說,年輕組和工作組都有正向的影響,老年組正好相反。從通脹角度而言,年輕組有最明顯的正向影響,工作組則有最顯著的負向影響,老年組有輕微的正面影響。那么,在一個出生率下滑、勞動人口收縮、老齡人口增長和預期壽命延長的時代,經濟增速有下行壓力,而物價則面臨上行壓力。

日本經驗:少子化與通縮,老齡化與通脹

“日本化”被認為是老齡化社會的一種均衡:零增長、零利率(或負利率)、零通脹(或通縮)。令人悲觀的是,這很可能是一個最優均衡,只是停滯,而非滯脹。

從因果關系上來說,少子化導致通縮,老齡化導致通脹。所以,準確而言,日本的通縮源于少子化,而非老齡化。人口的年齡結構是一個慢變量,老齡化對物價的影響需在較長時期內觀察。由于勞動契約、全球化、技術進步等因素對通脹的影響更顯著,人口結構的影響往往被淹沒。日本經驗至少顯示,老齡化對通脹的影響可能被其他因素對沖。關鍵問題是,“其他因素”是什么?

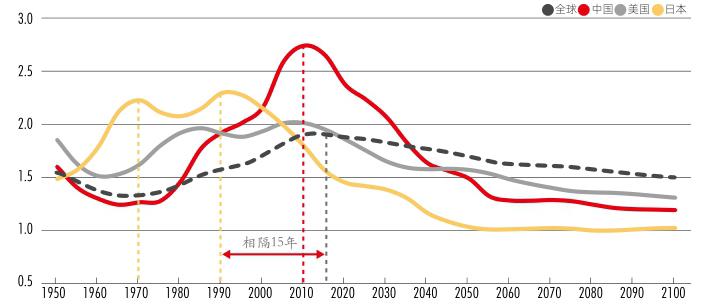

道路施工只有在高峰期時才能導致嚴重的交通堵塞,原因在于,非高峰期時,其他道路可以分流。類似地,由于日本人口紅利的拐點約早于全球拐點15年,其國內的勞動力短缺狀況可由其他國家彌補(圖2)。由于日本對移民始終持保守態度,這又主要是通過對外直接投資實現的。

圖2:人口紅利拐點的比較

90年代初,國際政經格局突變。兩極世界合二為一,全球化進入新格局。實際上,二戰后的全球化“黃金時代”可以被劃分為兩個階段,第一個階段是二戰結束至布雷頓森林體系瓦解(1973年),第二個階段是80年代中期至2008年大危機。前一個階段是黃金-美元金匯兌本位制和固定匯率制下的貿易全球化,后一階段是美元本位制和浮動匯率之下的貿易全球化+要素全球化+金融全球化。由于金融自由化和資本賬戶的開放,這兩個階段的全球化在本質上是不同的。80年代初以來,跨境直接投資興起,全球生產和價值鏈網絡開始形成,中間品貿易增速快于最終商品貿易,產業內貿易成為主導形式。

1990年,日本房地產泡沫崩潰時,恰逢人口紅利的拐點。在國內“資產負債表衰退”和勞動力短缺的情況下,再疊加1970年以來日元的大幅升值和1980年開啟的金融自由化,日本大幅增加了對外直接投資。從境外直接投資存量上看,歐美仍然是主要目的地,但隨著中國在90年代初開啟了新一輪的市場經濟與金融改革,日本對中國的直接投資也開始迅速擴張。與之相對應,日本國內的資本形成卻持續下降了近20年(值得注意的是,“安倍經濟學”之后,日本國內出現了一些積極的信號,資本形成觸底反彈,勞動參與率開始提升,資本市場也取得了良好的表現)。

結果就是,日本在海外的產能迅速擴張。日本海外分支機構銷售額占所有跨國公司銷售總額的比重高達45%,占全日本公司銷售額的比例近30%。簡單理解,日本在海外又建造了“0.3個日本”。假如這些投資發生在日本境內,便能促進資本形成,增加就業崗位,提高勞動者收入,提升有效需求,也能有效緩解通縮壓力。當然,三星和豐田等跨國公司巨頭可能也很難取得今日的世界地位。

所以,老齡化并非通縮的原因,少子化才是。而日本的老齡化之所以沒有形成通脹,原因在于,其影響被其他因素對沖了,主要包括日本對外直接投資,以及技術進步與全球價值鏈分工帶來的成本的下降和效率的提升。

與日本相比,中國不僅面臨更嚴峻人口挑戰,還面對著世界百年未有之大變局。國內的少子化加劇通縮和停滯風險,全球人口的老齡化可能讓通脹無處遁形。防滯脹壓力甚于防通縮。

80年代以來,全球通貨膨脹持續下行。2008年大危機之后,通脹維持低位。主要央行或明或暗地將再通脹定為政策目標,市場也不再為通脹風險定價。然而,在被遺忘的十多年里,通脹也正在積蓄力量回歸人們的視野,曾經壓抑通脹的力量已經掉頭向上成為通脹的牽引力。2008年是去全球化的節點,價值鏈分工面臨天花板,效率優先的全球化備受質疑,邊際上已再難成為價格下行的力量;全球人口結構出現拐點,勞動力不足是長期矛盾,再疊加偏緊的勞動市場,工資菲利普斯曲線或再次傾斜;通脹目標制的建立為中央銀行贏得了“通脹斗士”的美名,將預期通脹的中樞牢牢地定在2%的水平,但平均目標制的建立,已成為背離初心的第一步。工資的停滯是通脹緩和的重要解釋,這又與勞動力市場結構、技術進步和全球化等因素有關系,但拜登政府正在推動的《提高最低工資法案》或成為自下而上打通通脹鏈條的“梭子”。

下一個十年,通脹是一個未知領域。雖然技術進步、服務貿易擴張和債務負擔等仍然是壓抑通脹的力量,但通脹中樞的上行或難以避免。如果貨幣數量論仍然有效,通脹反彈大概率超預期。

中國需要在改革中處理好分配問題

如果說“民工荒”是劉易斯拐點的表征,那么,由程序員發起的抗議“996工作制”的網絡版集體訴訟事件,就表示著勞動者權利意識的覺醒。勞動者權利意識的覺醒,內生于勞動力市場的結構性變化和經濟發展階段的轉變。日本和韓國在出現劉易斯拐點之后,勞務糾紛數量也明顯增加。政府開始完善勞動力市場的制度建設,以維護勞動者的合法權益和社會安定。由史觀之,人們從基本的物質文化需要轉變為對美好生活的需要,是經濟社會發展的一般程序。

2008年金融危機以前,中國享受雙重人口紅利。一方面,勞動年齡人口占比不斷提升,數量不斷增加,與劉易斯二元發展階段中的勞動力無限供給的情況相對應,從而為經濟發展提供了廉價的勞動力資源;另一方面,城鎮化不斷推進,大量農民工進城務工,勞動力跨地區轉移,帶來勞動力資源配置效率的提升。不僅如此,勞動與資本的匹配,還有助于緩解資本邊際報酬遞減。

劉易斯拐點之后,中國農村剩余勞動力從過剩轉變為短缺,人口流動產生的效率提升邊際趨緩,非技能勞動者工資快速增長。2014年后,中國15-65歲勞動年齡人口絕對數量和占比雙雙下降,人口撫養比不斷攀升,人口紅利漸行漸遠。以前支持經濟高速增長的有利因素,開始變為不利因素。由于農民工在年齡超過40歲后流向城市的意愿大幅下降,再加上農村人口老齡化問題更為嚴峻,非技能勞動力短缺將是長期現象。由于其邊際產出有天花板,臨界點之后,機器會加速替代勞動,這能緩解勞動力不足的問題,但是會進一步壓抑需求。中國供給側改革的路徑已經明確,進一步釋放制度紅利,擴大改革開放和增加研發支出等都能提高全要素生產率,激發微觀主體活力。但只有在增長中解決分配問題,才能在順利突破中等收入陷阱后繼續保持經濟中高速增長。

在技術和資本面前,勞動(尤其是非熟練勞動)始終處于弱勢地位。經濟持續繁榮的理想模式是:實際工資水平上漲、政府稅基擴大和稅收增加、企業高投資率形成正反饋——更高的實際工資產生更高的需求和更大規模的市場,從而有利于生產部門獲取規模經濟和范圍經濟,進而獲取高利潤,推動高投資。同時,人力成本的提升又會倒逼企業開發勞動節約型的技術,鼓勵企業創新。政府稅收收入的增加有助于完善基礎設施,對企業的創新形成“杠桿”作用,還可以增加對教育、基礎研究和社會保障體系的投入,這又有利于人力資本的積累。由此形成一個良性的反饋循環,該循環的起點一定不是金融市場,而是正確的產業,而正確的產業一定來源于真實投資。