新能源閉環:碳中和賦能的超級賽道

2021-05-20 12:53:37《股市動態分析》研究部

股市動態分析 2021年10期

關鍵詞:新能源

《股市動態分析》研究部

碳中和的賦能,將使“新能源閉環”成為未來確定性極高的超級賽道。未來以“光伏、風電和核能等新能源+儲能+特高壓輸電+電動智能汽車”的能源閉環將取代“黑色系化石燃料+遠洋運輸(本地開采)+火力發電+內燃機汽車”的能源閉環。以新能源電力為核心的能源方式將引領產業經濟轉型升級。在這個替換的過程中,將誕生許多的時代機會和眾多偉大公司。

不要輕視國家意志的堅決和國家戰略的指導意義。“碳達峰和碳中和”將是未來40年中國經濟活動的基本前提,將滲透到未來所有行業和公司的經營決策中去,將重塑未來我國生產方式和生活方式,對我國經濟社會發展產生廣泛而深遠的影響。

2020年9月22日,習近平主席在第75屆聯合國大會上表示,中國將力爭2030年前實現碳排放達峰值,努力爭取2060年前實現碳中和。同年12月12日,習近平主席在氣候雄心峰會上宣布,到2030年,中國單位國內生產總值二氧化碳排放將比2005年下降65%以上,非化石能源占一次能源消費比重將達到25%左右,森林蓄積量將比2005年增加60億立方米,風電、太陽能發電總裝機容量將達到12億千瓦以上。

2020年12月,中央經濟工作會議上首次提出了“做好碳達峰、碳中和工作”。到2021年3月的兩會,政府工作報告將“做好碳達峰、碳中和工作”列為2021年重點任務之一。同時,在整個十四五期間,政府將通過產業規劃、政策引導、稅收優惠、金融支持等方式鼓勵支持新能源、節能環保等產業發展。

2021年1月20日,拜登宣誓就職當天就宣布美國將重返《巴黎協定》。在中美對抗大的政治格局下,兩位“老冤家”如此步調一致,充分表明:遏制碳排放,減緩并最終扭轉全球變暖,是構建美好家園,建設人類命運共同體的大勢所趨。

[新能源閉環大勢所趨]

中國在2019年5月20日宣布了禁售燃油車時間表,這是在部分歐洲國家宣布相關禁售時間表后,全球最大汽車市場最具爆炸性的決定。然而,即使在彼時,市場中依舊充斥著對這一決定的質疑之聲:如果電動車能源來自于煤炭、天然氣(石油)等火力發電廠生產的火電,強推電動車的意義何在呢?

僅僅1年后的2020年9月,中國再次莊嚴宣布碳達峰、碳中和時間表,吹響了全球能源轉型的號角。隨后,拜登政府宣布美國重返《巴黎協定》,疊加此前日韓、歐盟、巴西、智利等國家也已經明確立法或宣誓碳中和。新能源革命已是大勢所趨:

首先,從碳減排契合能源轉型主題,是國際大環境的必然趨勢。為完成2075年前全球碳中和的目標,能源結構必須進行調整,從2014-2019年的能源消費結構來看,全球仍以化石能源為主,占比達到85%左右。

其次,從國內的角度看,碳減排是維護國家能源安全、國家能源轉型的必然要求。2019年中國石油對外依存度70%+,天然氣40%+,煤接近10%。當前,從波斯灣出發的遠洋運輸依舊是我國石油進口的核心方式。然而,制裁伊朗,兩次海灣戰爭,控制沙特王室,美國一定程度控制著全球石油價格的走勢。在美國持續打壓遏制中國,中美貿易沖突持續升級的情況下,疊加依舊強大的軍事實力,美國完全有能力割斷中國的原油進口線路,威脅中國的能源安全。我國亟需提升非化石能源占比,降低對外依存度。

最后,超大型的企業,尤其是傳統能源企業像BP、殼牌、國家能源集團、上海電氣在加速綠色戰略轉型。積極性和態度轉變之快令人詫異,BP公司發布的2020版世界能源展望報告,將光伏列為未來最主要的能源。在未來20年,明確的技術路線表明人類將會擺脫化石能源依賴,擺脫能源焦慮,而新能源也將成為最便宜的能源。以汽車為急先鋒的耗能大頭(包括交通運輸領域的汽車、船舶等,機械設備等領域)都在加速向電動領域狂奔。

3月10日,中央電視臺在對兩會“碳中和”話題進行解讀時表示:

“目前,我國光伏、風電、水電裝機量均以占到全球總裝機量的三分之一左右,無論在投入還是規模上都領跑全球。如果到了2060年,中國實現碳中和,核能的裝機容量是現在的5倍多,風電的裝機容量是現在的12倍多,而太陽能會是現在的70多倍。一個巨大的產業發展空間將會被打開,而在產業鏈的細分領域,將產生眾多的新興產業,創造大量的就業機會。”

對于傳統行業,碳中和將是又一次供給側改革。首先,煤炭、石油、天然氣等大部分化石能源,未來將從工業生產、交通運輸、城市建設、居民生活等終端用能的各行各業中逐步退出。其次,傳統的用能技術、工藝、設備將發生顛覆性變革,產業鏈供應鏈脫碳化將成為未來發展方向。零碳建筑、零碳鋼鐵、零碳水泥等新型脫碳化技術產品的興起,對于傳統行業將是再一次洗牌。

對于新能源領域,碳中和的賦能,將使行業成為未來確定性極高的超級賽道。未來以“光伏、風電和核能等新能源+儲能+特高壓輸電+電動智能汽車”的能源閉環將取代“黑色系化石燃料+遠洋運輸(本地開采)+火力發電+內燃機汽車”的能源閉環。以新能源電力為核心的能源方式將引領產業經濟轉型升級。在這個替換的過程中,將誕生許多的時代機會和眾多偉大公司。

[光伏:新能源閉環的核心]

目前總裝機量大致相當的光伏和風電未來會出現明顯分化。由于光伏半導體屬性加持的優勢,光伏度電成本還有持續下降的空間,而風電沒有這樣的機會,核能在更遠的未來是更加取之不盡的人類能源問題的終極解決方案(想想創造太陽能的能量來源是什么),但成本、安全性、更加通用的技術尚待完善等問題將制約核電當前的競爭力。

2019年12月12日,在聯合國馬德里氣候變化大會上,由國家發展改革委員會能源研究所領銜,隆基股份和陜西煤業參與的《中國2050年光伏發展展望》發布。該報告稱,2035年和2050年光伏電站建造成本將比2019年末的3.8元/W下降37%和53%至2.4元/W和1.8元/W。其中組件降價貢獻會最大,組件價格將從2019年末的1.8元/W下降55%以上和70%以上,至低于0.81元/W和低于0.54元/W。(見圖一)

圖一:光伏系統造假預測(含稅)

更具競爭優勢的低成本,將毫無疑問地把光伏送上能源霸主的寶座。如前文所言,習近平主席在氣候雄心峰會上宣布,到2030年,風電、太陽能發電總裝機容量將達到12億千瓦以上。即超過1200GW,習近平主席2020年12月12日的發言時間已經在年底,以此為基礎,根據國家統計局數據,2020年光伏累計并網裝機量253.43GW,風電281.53GW,合計534.96GW。以此基礎意味著2021年至2030年區間,風光電力新增裝機量保底增長量為665.04GW,10年年均增長僅有66.65GW。

我們認為這是確保100%能夠完成的底線,極大概率是會超額完成的。十三五規劃中的可再生能源并網規劃提前超過1年完成。其中光伏最為突出,僅用1年多時間就超額完成規劃目標。

根據中國光伏業協會的預測,2021年,在光伏發電成本持續下降和全球綠色復蘇等有利因素的推動下,全球光伏市場將快速增長。在多國“碳中和”目標、清潔能源轉型及綠色復蘇的推動下,預計“十四五”期間,全球每年新增光伏裝機約210-260GW。取中值計算,5年的累計新增為235*5=1175GW。其中,中國光伏年均新增裝機量在70GW到90GW之間,取中值計算,5年累計新增為80*5=400GW。由此可見,習主席風光合計的665.04GW顯然是少了。然而,光伏業協會的預估大概率也是偏保守,從近3年數據看,光伏業協會的近端(1到2年)預測基本都靠譜,但每年都會調升遠期預測。

按照安信證券對中國光伏和風電中性比例預測(70:30),未來5年光伏年均新增裝機量為99GW,合計495GW,風電年均23GW,合計115GW。2025年至2030年,光伏年均新增裝機量189GW,合計945GW,風電年均44GW,合計220GW。10年風光總裝機量合計1775GW,其中光伏1440GW,風電335GW。如果這一預測準確,毛估海外市場是中國的2倍,則全球未來十年光伏新增裝機量為1440*3=4320GW。

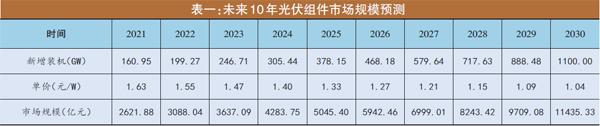

我們認為這個總量預估是較為靠譜的。首先,作為全球光伏行業老大隆基股份的掌舵者,李振國在2019年末就已經預測,未來5內,光伏年新增裝機量將突破300GW,10年內將突破1000GW。2020年底,在機構調研中,李振國對這個預測進行了簡單的修改:中期來看去年的判斷顯得有些保守了。將這個預測平推到以2020年為基礎,毛估2030年出貨達到1100GW,中間每年按照復合增長率計算。由此計算出未來10年年復合增長率為23.81%(我們認為挺中肯),每年全球出貨數據為:160.95GW、199.27GW、246.71GW、305.44GW、378.15GW、468.18GW、579.64GW、717.63GW、888.48GW和1100GW。十年合計5044.44GW。這一數據與上文安信證券的4320GW接近,與興業證券給出的4849GW相差無幾。

以《中國2050年光伏發展展望》中給出2019年年末組件1.8元/W為基礎,2035年組件價格0.81元/W為錨,以復合增長率反推區間每年組件價格。由此計算出10年里光伏產業鏈組件終端的全球市場規模合計6.1萬億元。若以分布式和集中式電站為基礎計算,毛估組件占比都為40%,10年內整個光伏市場規模則高達15.25萬億。(見表一)

請注意,這還不是全部。預計到2050年,光伏將成為中國第一大電源。屆時,中國光伏累計裝機量將達到5000GW,占全國裝機總量59%,全年發電量6萬億千瓦時,占全社會用電量39%。若假定海外累計裝機依舊為中國的2倍,在全球累計裝機量將達到1.5萬GW。剔除當前全球裝機的約760GW,到2050年將有累計1.424萬GW的新增裝機量。由此看,如果技術過度順利,行業格局沒有進行大的變動,光伏領域出現一個萬億企業是輕而易舉的事。

[儲能:萬億市場崛起]

在本刊前期關于光伏的文章中,我們曾不止一次說過:光伏(或風電)等新能源實現理論上的平價實際上沒有任何指導意義。

新能源發電無論是風電還是光伏,均存在間歇性發電特性。風電隨風速和風向的變化而變化,且存在季節性特征;光伏受天氣影響,在日內也存在明顯變化,同時氣溫的波動對光伏也有影響,一般春季和冬季的白天中午時分出力最大。新能源發電波動性強,不可預測性強。當新能源大量并入電網時,會增加電網的波動,當新能源實現高比例接入時,電網安全性或將受到沖擊。

新能源+儲能可以從根本上解決新能源的波動性,改善新能源發電的可調節性,提高電能質量,解決電網消納的詬病。在新能源占比大幅提升的背景下,儲能的加入讓電力行業從“發好電”向“用好電”轉型。增配儲能調節新能源的波動性,將推動能源革命更進一步。

2020年5月19日,國家能源局發布《關于建立健全清潔能源消納長效機制的指導意見》的征求意見稿,明確提出“鼓勵建設新一代電網友好型新能源電站,探索市場化商業模式,開展源、網、荷一體化運營示范,通過合理優化風電、光伏、電儲能配比和系統設計,在保障新能源高效消納利用的同時,為電力系統提供一定的容量支撐和調節能力”。同時在國家能源局發布的《關于做好2020年能源安全保障工作的指導意見》中,能源局表示要“推動儲能技術應用,鼓勵電源側、電網側和用戶側儲能應用,鼓勵多元化的社會資源投資儲能建設”。

新能源之后,儲能的大時代正式起步。根據方正證券的信息,2017年磷酸鐵鋰電芯價格為1.75元/Wh,預計2020年價格降至0.55元/Wh,預計儲能系統成本在2020年降低至1.93元/Wh。在2023年儲能系統成本有望下降到0.94元/Wh,在2025年降低到0.84元/Wh。

寧德時代已宣布研發出循環壽命10000次以上的磷酸鐵鋰電池,儲能度電成本將隨著鋰電池循環壽命的提高而大幅降低,儲能系統的性價比將大幅提升。根據業內人士測算,若儲能系統成本低于1元/Wh,充放次數10000次,按15年折舊,度電存儲成本將低于0.1元每度。按照中國光伏業協會給出的數據,2023年我國地面光伏系統的初始全投資成本有望下降到3.5元/W。如果全國所有項目年平均光照小時按照1500小時計算,按照電站通常的25年運行時間,測算的度電成本大約在0.31元,合計0.41元的度電成本。這意味著我國在十四五期間將有望迎來光儲平價。

根據光大證券測算,2030年儲能(包括發電側、供電側、戶用、基站等多個領域)需求空間為1.25 TWh;2020-2030年累計3.9 TWh,新增儲能CAGR約30%。2060年儲能年需求空間10 TWh;2020-2060年累計94 TWh。2030年儲能投資市場空間1.3萬億元(2020年起累計6萬億元),到2060年單年空間就有望達到5萬億元。至碳達峰階段,國內新能源發電側、家用儲能將會是最大的市場;至碳中和階段,電網側調峰調頻需求崛起。

[電動汽車:整車泡沫不妨礙產業鏈價值]

看當前造車新勢力的市值,似乎每家都已經是年交付1000萬輛整車的巨頭車企。整車泡沫無需多言,但我們認為并不妨礙產業鏈的價值。

動力電池領域。根據韓國研究機構SNE Research 1月13日公布數據,動力電池2020年總出貨量達213GWh,同比增長34%。其中電動車板塊出貨192.9GWh,占比達90.6%,同比增長30%。2021年動力電池出貨量,全球大概率超過350gwh,比2020年增長150%,全球電動車2021年出貨量達到600萬輛以上,中國市場有機會成倍增長到250萬臺,發展勢不可擋。2025年,全球電動車占有率有望超過35%,達到3000萬輛,按平均60度/車計算,電池用量達到1800gwh,寧德時代產能可能達到1000gwh,巨頭正式步入TWH時代。儲能及商用車領域用量估計超過500gwh,三元與磷酸鐵鋰的比例可能接近35:65。磷酸鐵鋰的巨大想象空間不僅體現在對續航要求較低的乘用車上,更大空間在對壽命要求更高的商用車領域,儲能領域。

此外,我們還可以使用“開火鍋店必須要火鍋底料”的思維去抓產業鏈的潛在個股。比如,智能的一大特點是如手機一樣的交互體驗和智能系統。交互需要大量的面板,未來物聯網世界將是無處不屏,京東方、TCL等同樣受益。再比如,智能汽車的汽車設計創新,帶來玻璃用量的極大提升,福耀的空間是否將極大提升?其次系統也可以重點關注,比如華為、百度等。

特高壓領域我們暫不過多論述。再重復一下開頭時的觀點:在已經可以觸摸到的未來,以“光伏、風電和核能等新能源+儲能+特高壓輸電+電動智能汽車”的能源閉環將取代“黑色系化石燃料+遠洋運輸(本地開采)+火力發電+內燃機汽車”的能源閉環。以新能源電力為核心的能源方式將引領產業經濟轉型升級。在這個替換的過程中,將誕生許多的時代機會和眾多偉大公司。

猜你喜歡

煤氣與熱力(2021年10期)2021-12-02 05:11:58

汽車維修與保養(2020年11期)2020-11-23 12:40:39

海峽姐妹(2019年8期)2019-09-03 01:01:00

汽車觀察(2019年2期)2019-03-15 06:00:48

汽車觀察(2018年12期)2018-12-26 01:05:26

汽車觀察(2018年9期)2018-10-23 05:46:42

車迷(2017年10期)2018-01-18 02:10:53

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34