環渤海地區動力煤價格繼續上沖

2021-05-24 08:16:16

礦山安全信息 2021年11期

清明節前的一段時間,環渤海地區現貨煤價繼續呈現快速上漲局面,但是后期漲幅有所收窄。據分析,近期影響北方港口動力煤市場的主要因素有:

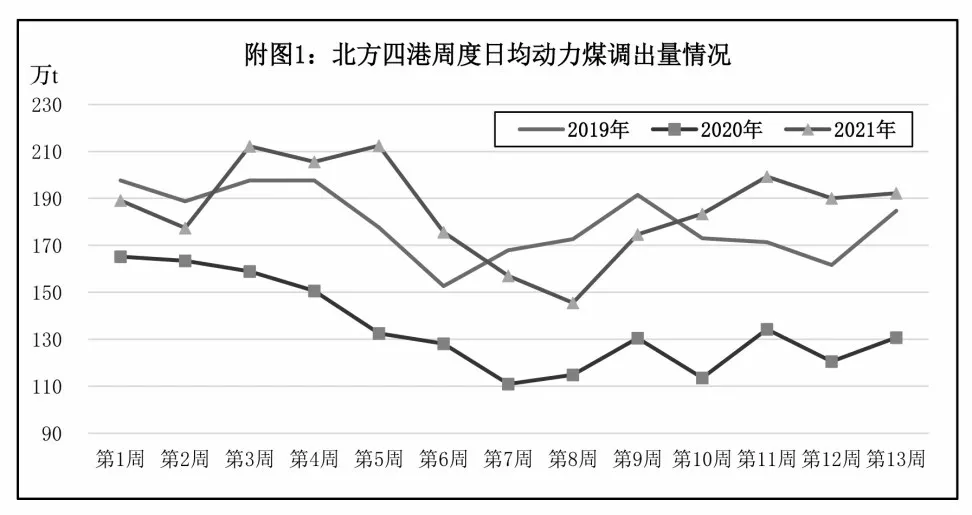

第一,下游地區消費企業或貿易企業的需求保持活躍。從近期北方港口的下水量情況看(見附圖1),發電企業和下游貿易企業對港口動力煤的采購需求繼續保持熱絡,北方四港(秦皇島港、曹妃甸港、京唐港和黃驊港,下同)的動力煤發運量持續高于2019 年同期水平,顯著高于2020 年同期水平;與此同時,由于現貨動力煤資源短缺,以及針對大型煤炭企業月度長協(神華集團稱之為外購長協)動力煤采購需求比較集中,導致近期北方港口受載煤炭的船舶滯期現象較為普遍,也支持現貨煤價上漲。

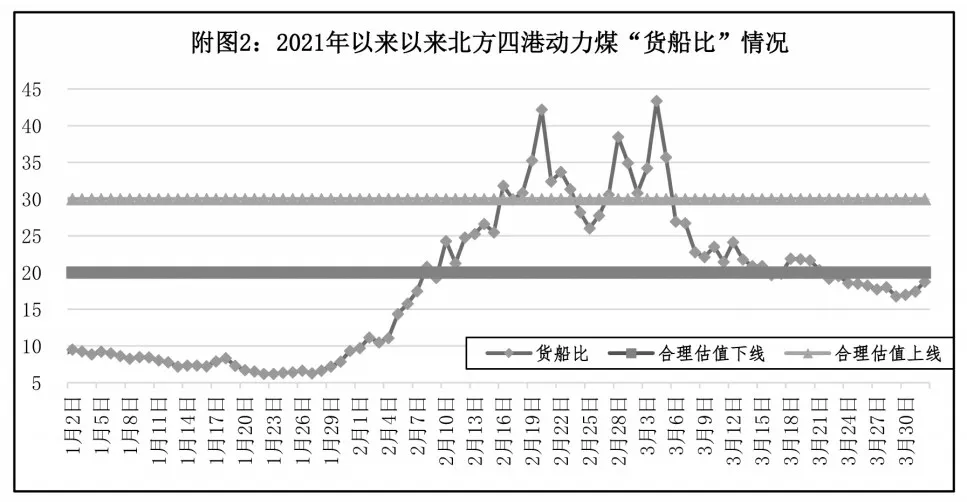

第二,北方港口動力煤市場的供求關系向賣方市場傾斜。3 月下旬之后,北方四港的動力煤“貨船比”指標已經下穿合理估值區間的下線(見附圖2),表明北方港口動力煤市場的供求關系已經進入到供不應求局面,使得北方港口的現貨煤價得到支撐。

第三,部分預期及心理因素削弱現貨煤價上漲動力。隨著煤價持續大幅度上漲,部分預期及心理因素逐漸制約現貨煤價上漲熱情和上漲空間,這些因素主要有以下3點。

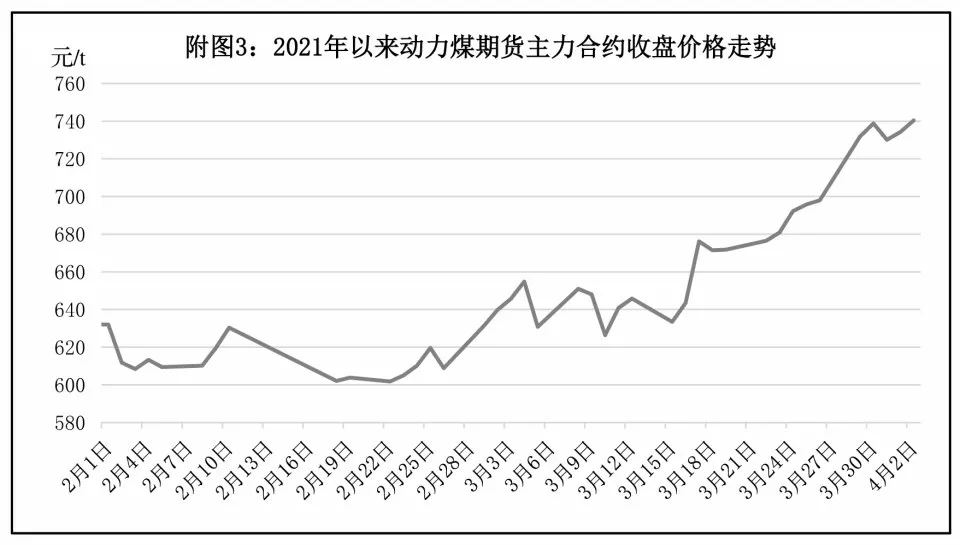

一是,自3 月初開始,北方港口現貨動力煤價格在相對淡季時期出現大幅度、持續性上漲,其中5500kcal/kg 現貨動力煤價格已經升至740 元/t 左右,累計漲幅已經超過170 元/t,在此背景下,市場的看漲情緒有所降溫;與此同時,在進入4 月份之后,長協動力煤(包括年度長協和月度長協動力煤)開始投放,由于其價格優勢明顯,發電企業普遍以采購長協動力煤為主,對現貨動力煤的需求降溫。

二是,3 月底,動力煤期貨近月主力合約(ZC205)的收盤價格終止了此前連續多日的上漲局面(見附圖3),在730~740 元/t 之間窄幅波動,與當前北方港口5500kcal/kg 普通現貨動力煤的交易價格大體相當,但是低于當前北方港口適用交割品(硫分小于0.6)的動力煤現貨價格,進入貼水狀態,這一局面對現貨動力煤市場的看漲情緒帶來消極影響。

三是,3 月下旬,國內海上煤炭運價保持平穩運行(見附圖4),表明后期針對北方港口動力煤的需求相對穩定,亦或預示發電企業及其他用戶將在3 月下旬和4 月初的一輪動力煤集中采購或補庫需求暫告結束,因此對現貨煤價預期走勢帶來不利影響。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

機電設備(2022年2期)2022-06-15 03:20:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代工人(2019年20期)2019-12-13 08:26:11