機械工業運行分析與預測 2021年一季度機械工業運行分析與預測

2021-05-26 11:37:40張道鵬

起重運輸機械 2021年9期

關鍵詞:機械

張道鵬

國家注冊咨詢工程師、高級工程師

中國中元國際工程有限公司 機械工業戰略規劃中心副總經理

中國國際工程咨詢協會專家委員會專家

zhangdaopeng@ippr.net

一、2021年一季度宏觀經濟形勢

(一)全球經濟表現

受益于疫苗接種速度和范圍的不斷加快,以及全球主要經濟體實施的超常規宏觀經濟刺激手段,全球經濟復蘇前景有所改善。根據4月6日,國際貨幣基金組織(IMF)發布《世界經濟展望》最新版,預計2021年全球經濟將增長6%。雖然4月份以來印度疫情失控,但由于印度GDP只占到全球經濟的3%左右,因此,印度疫情變化不會對世界經濟轉折點產生太大的影響。IMF預測2021 年美國經濟增速為6.4%,歐元區為 4.4%,日本為 3.3%,英國為5.3%,中國為 8.4%。

數據來源:WIND,IMF

(二)國內經濟表現

由于去年同期基數較低和市場需求的逐步恢復,國內經濟穩定恢復,主要經濟指標呈現較大幅度增長。一季度,國內生產總值同比增長18.3%,規模以上工業增加值同比增長24.5%,社會消費品零售總額同比增長33.9%,固定資產投資(不含農戶)增長25.6%,貨物進出口總額增長29.2%。一季度居民消費價格同比持平,其中3月份由上月的下降0.2%轉為上漲0.4%,漲勢比較溫和。中共中央政治局4月30日會議表明,當前經濟穩增長壓力不大,下一步政策重心轉向調結構、促改革、穩就業和控通脹。

數據來源:WIND,國家統計局

工業經濟延續去年以來穩中向好態勢,一季度規模以上工業增加值環比增長2.01%。在三大門類中,制造業增長最快,同比增長27.3%,特別是裝備制造業和高技術制造業增加值同比分別增長39.9%、31.2%。全國工業產能利用率為77.2%,達到近年同期較高水平。其中,鋼鐵、油氣開采、有色等能源原材料行業產能利用率均達到80%以上,汽車、專用設備、電氣機械、通用設備等裝備行業同比均實現兩位數提升。

數據來源:國家統計局

二、2021年一季度機械工業經濟形勢

(一)一季度經濟效益大幅增長

2021年一季度機械行業延續了2020年下半年景氣回升的勢頭,受去年同期基數較低影響,營業收入同比大幅增長50%以上,若與2019年同期相比,增長13.5% 與2018年同期相比,增長7.1%;利潤總額比去年同期也翻了兩番,若與2019年同期相比,增長27%。同2018年同期相比,僅有2.8%。機械工業營業收入和利潤雖然呈現了較大的反彈勢頭,但隨著同比基數的上升,增長動能逐漸降低,行業將回歸平穩增長。

數據來源:wind,國家統計局,機械工業聯合會

注:2021年1季度數據由國家統計局機械工業所屬大行業數據統計及以往統計占比,測算得出,2季度分析報告中將進行修正。

(二)主要產品產量全面增長

機械工業主要產品產量延續去年下半年回升的態勢,特別是投資類產品市場呈現較大幅度的增長。

1.金屬切削機床達到14.4萬臺,同比增長100%,與2019和2018年同期相比也增長了19%和10%,機床行業正處于緩慢的筑底爬升階段;

2.工業機器人達到7.8萬臺,同比增長127%,與2019和2018年同期相比增長了143%和138%,2021年1季度是近年來工業機器人季度產量的高位,顯示出國內制造業“機器換人”的步伐正在逐步加快,未來工業機器人產業將繼續呈現高度景氣的發展態勢;

3.汽車產業經歷了去年疫情影響的低迷態勢后觸底反彈,汽車季度產量達到638萬臺,同比增長84%,但是同2019年同期相比也僅增長率1%,同2018年同期相比甚至下降了10%。汽車產業重回產銷巔峰的難度較大,但是產品結構上卻出現了令人欣喜的變化,新能源汽車延續去年四季度的景氣勢頭,達到55.3萬臺,同比增長349%,即使與2019和2018年同期相比也增長了119%和225%,新能源汽車產量的逐步攀升,表明了我國新能源產業結構的逐步轉型;

4.受益于各項利好農機的政策,拖拉機產業呈現出較大的增長,大型拖拉機生產2.8萬臺同比增長145%,與2019和2018年同期相比也增長了157%和79%,中型拖拉機生產9.7萬臺,同比增長69%,與2019和2018年同期相比也增長了36%和15%,小型拖拉機生產4.5萬臺,同比增長41%,大中型拖拉機的增長幅度大大超過小型拖拉機,農業生產的規模化經營以及機械化進程正逐步加快;

5.受益于基礎設施投資建設與能源建設項目,推動了以挖掘機為代表的工程機械、重卡、發電和輸變電設備生產的快速增長,2021年1季度挖掘機生產5.8萬臺,同比增長88%,商用貨車生產128.7萬臺,同比增長78%,發電設備生產3131.9萬千萬,同比增長67.4%。

2021年1季度機械工業部分產品產量及同比

(三)進出口反彈明顯

根據海關總署的最新統計數據,2021年1季度,我國機電產品進出口總額8.95萬億,同比增長35.18%,其中進口5.66萬億,同比增長41.73%,出口3.28萬億,同比增長25.19%,大幅度增長主要是由于去年同期基數較低所至。綜合2018年和2019年的同期數據,進口同比增長30%,出口同比增長16%,進出口同比增長24%。

數據來源:wind、海關總署

根據專項調查,從去年四季度以來,只有23%的被調查企業的出口訂單是保持增長的,與此同時有44%的企業的出口訂單出現了某種程度的下降,其余企業的出口訂單基本持平,有66%的被調查企業反映,在手出口訂單僅能夠滿足今年一季度的生產,二季度以后的繼續訂單還沒有落實,因此對于全年的出口情況,需要根據二季度數據進一步的研判。

(四)固定資產投資反彈明顯

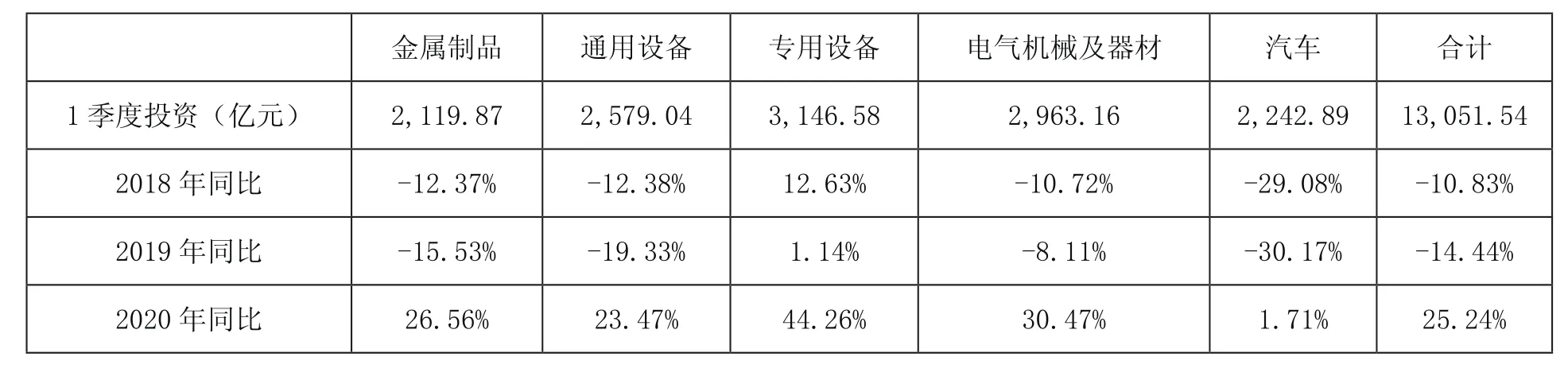

近幾年,機械工業固定資產投資呈現低位徘徊的態勢,企業普遍存在著投資意愿不強、資金不足的問題。但是2020年的新冠疫情對于原有生產模式和供應鏈組織方面造成了重大的沖擊,與此同時也激發了新的投資需求。2021年1季度機械工業固定資產投資結束了從2019年2季度以來的同比下降態勢,全行業固定資產投資額1.3萬億元,同比增長25.2%,但是與2019年和2018年同期的1.52萬億和1.46萬億相比,全行業投資只恢復了近幾年同期的90%。除汽車行業外,金屬制品、通用設備、專用設備、電氣機械及器材行業都取得了兩位數以上的投資增長,汽車行業受大環境影響,固定資產投資持續低位徘徊,同比僅有1.7%的增長。

2021年1季度機械工業主要行業固定資產投資及同比變化

三、影響行業表現的主要因素分析

(一)原材料成本上升,經營壓力加大

新冠疫情之下,以美國為首的發達經濟體全面量化寬松政策,向全球市場注入了大量的流動性,隨著以中國為代表的經濟體的復蘇,大宗商品迎來持續攀升的階段。從2020年2季度開始,鋼鐵行業不同種類的鋼材價格持續上漲,已經從最低位的3000元/噸,上漲到了目前接近6000元/噸,同比上漲近100%;銅價從2020年4季度的5萬元/噸,上漲到了目前的7萬元/噸,同比上漲40%。原材料價格的快速增長對行業內的中小企業產生較大壓力,同時原材料成本占比較高行業企業,如以軸承為代表的基礎件、電機制造、電線電纜等行業企業成本壓力急劇攀升。

(二)應收賬款高啟

截至到2020年底,機械工業應收賬款的總額達到了5.4萬億元,占全國工業應收賬款總額的將近三分之一。且各個分行業應收賬款快速增長的狀況較為普遍,因為賬款過高且回收困難,影響了企業的正常資金流轉,并惡化了企業的效益狀況。

(三)國內積極政策逐步退出

2020年為了應對疫情沖擊,國家出臺了一系列的社保減免、加大信貸支持等政策,對于減輕企業的負擔發揮了一些積極的效益。近期中央政治局會議再次重申“要精準實施宏觀政策,保持宏觀政策連續性、穩定性、可持續性,不急轉彎,把握好時度效”。隨著我國經濟的全面恢復,輸入性通貨膨脹預期抬頭等因素的影響,相關政策將會陸續退出,因此企業的用工成本和資金的借貸成本將有所回升。

四、下一季度的發展展望

2021年1季度的超高速增長,主要是源于去年同期一個比較低的基數,隨著今后對同比基數的逐漸升高,預計增長速度將逐漸回落。但是綜合分析各個方面的影響因素,樂觀預計2季度機械工業的主要經濟指標與去年同期指標持平。

猜你喜歡

機械工程材料(2022年10期)2022-11-21 12:08:44

小學科學(學生版)(2021年9期)2021-11-02 05:26:46

電腦報(2020年35期)2020-09-17 13:25:53

當代工人(2020年8期)2020-05-25 09:07:38

電腦報(2019年40期)2019-09-10 07:22:44

建材發展導向(2019年13期)2019-08-24 06:37:40

電子制作(2018年14期)2018-08-21 01:38:14

小溪流(畫刊)(2017年12期)2018-01-10 16:07:29

筑路機械與施工機械化(2017年6期)2017-07-10 11:54:50

科技知識動漫(2016年8期)2016-07-29 20:40:09