板塊契合度 股東穿透核查趨嚴(yán)IPO發(fā)審新重點(diǎn)來了

2021-05-30 01:18:08李濤

臺(tái)商 2021年5期

關(guān)鍵詞:上市

李濤

目前,注冊(cè)制改革已經(jīng)進(jìn)入全面推行階段。注冊(cè)制下,中小企業(yè)上市融資準(zhǔn)入門檻降低、新股上市節(jié)奏明顯加速,迎來紅利期。

然而,在監(jiān)管收緊背景下,IPO審核日趨嚴(yán)苛,審核通過率也在悄然下降。眾多翹首以盼的擬上市企業(yè)又該如何應(yīng)對(duì)?

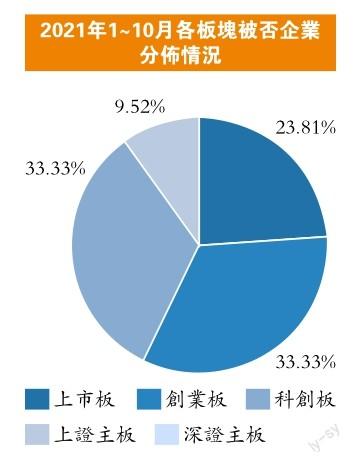

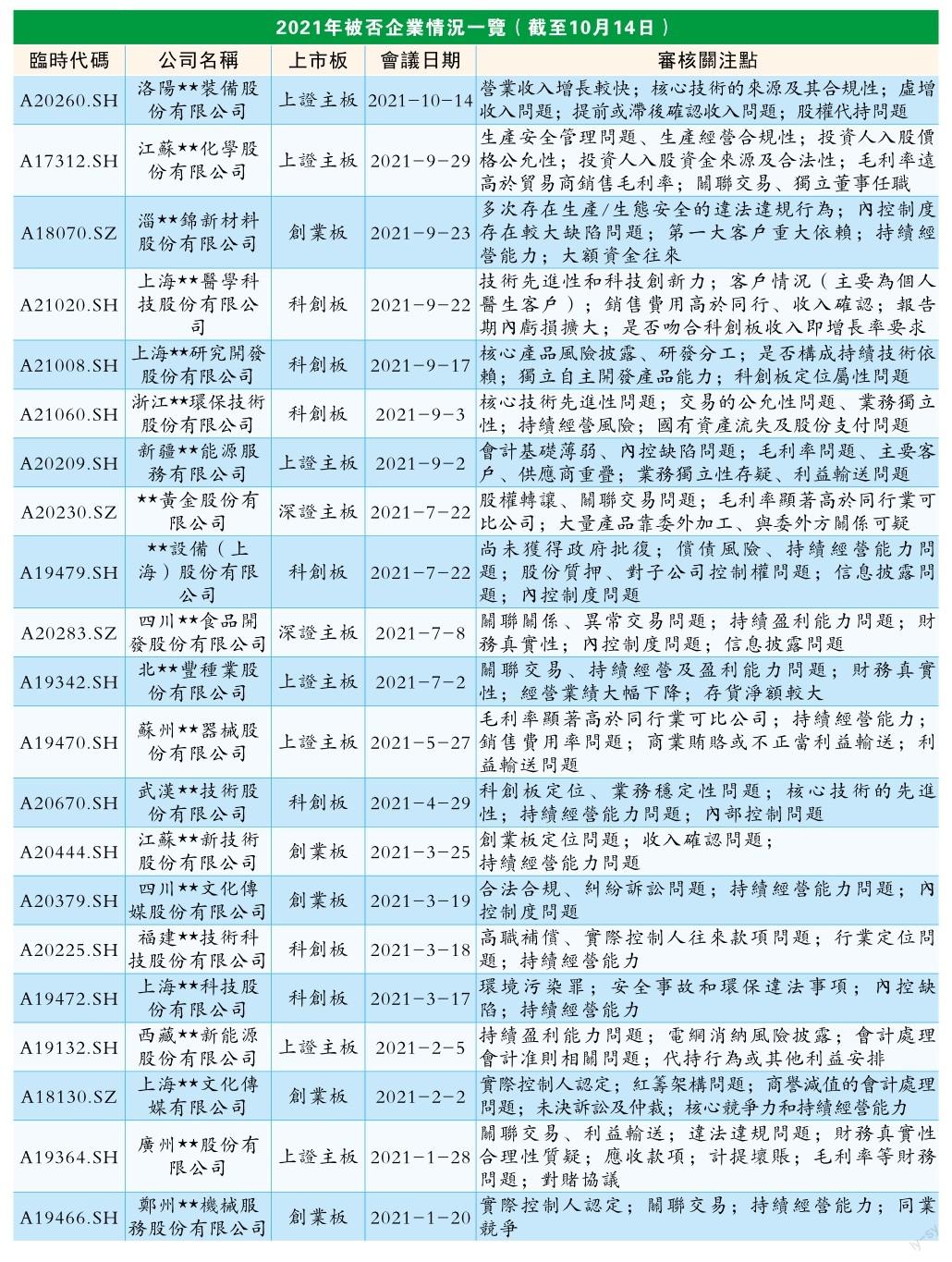

2021年以來,在IPO監(jiān)管收緊背景下,IPO審核不斷降溫,審核通過率也在悄然下降。截至10月,已有21家企業(yè)被否,從單月來看,9月未通過審核的IPO企業(yè)數(shù)達(dá)到6家,創(chuàng)下年內(nèi)新高,被否企業(yè)數(shù)也是2018年8月以來單月被否企業(yè)最多的月份。

困境一IPO企業(yè)否決率升高

2021年1月31日,中國證券業(yè)協(xié)會(huì)舉行了首發(fā)企業(yè)信批質(zhì)量抽查名單第28次抽簽儀式。一個(gè)月時(shí)間內(nèi),被抽中現(xiàn)場檢查的20家企業(yè)中竟有16家主動(dòng)撤回IPO申請(qǐng),撤回率高達(dá)80%,這被市場解讀為IPO審核從嚴(yán)的信號(hào)。

從近十年被否情況來看,2018年被否率最高,170家上會(huì),59家被否,被否率34.71%;被否率最低的是2020年,620家上會(huì),9家被否,被否率1.45%。

據(jù)統(tǒng)計(jì),截至10月20日,2021年以來(不包括退市後再次上市企業(yè))已有157家企業(yè)終止IPO進(jìn)程,這一數(shù)字幾乎是2020年全年(50家)的三倍多。

其中,IPO被否企業(yè)21家,比2020年全年多出12家。其餘100餘家企業(yè)結(jié)束IPO之旅,多因主動(dòng)撤回材料。

從21家被否的IPO公司的上會(huì)問詢情況,可以發(fā)現(xiàn),持續(xù)經(jīng)營能力問題、關(guān)聯(lián)交易問題、內(nèi)控制度問題、毛利率問題是2021年企業(yè)闖關(guān)資本市場普遍面臨的「攔路虎」,同時(shí),信息披露問題、科創(chuàng)板、創(chuàng)業(yè)板定位問題、違法違規(guī)問題也應(yīng)該引起市場關(guān)注。

證監(jiān)會(huì)主席易會(huì)滿指出,「據(jù)初步掌握的情況看,並不是說這些企業(yè)問題有多大,更不是因?yàn)樽黾儋~撤回,其中一個(gè)重要原因是不少保薦機(jī)構(gòu)執(zhí)業(yè)質(zhì)量不高。從目前情況看,不少中介機(jī)構(gòu)尚未真正具備與注冊(cè)制相匹配的理念、組織和能力,還在『穿新鞋走老路』。」

從科創(chuàng)板試點(diǎn)注冊(cè)制起步,再到創(chuàng)業(yè)板實(shí)施「存量+增量」改革,得益於發(fā)行上市條件更加精簡優(yōu)化、更加包容多樣,2020年以來逾275家首發(fā)企業(yè)注冊(cè)制上市,但這同時(shí)對(duì)信息披露要求更加嚴(yán)格,對(duì)保薦機(jī)構(gòu)、會(huì)計(jì)師事務(wù)所等中介機(jī)構(gòu)要求更高。據(jù)了解,不少IPO申報(bào)企業(yè)想趁注冊(cè)制「東風(fēng)」盡快上市,有些中介機(jī)構(gòu)也懷著「蘿蔔快了不洗泥」心態(tài),對(duì)申報(bào)材料撰寫流於形式,甚至很多申報(bào)材料都是「半成品」,之後在一輪一輪問詢中再完善材料,把交易所審核當(dāng)成投行的內(nèi)核質(zhì)控來把關(guān)質(zhì)量。

國泰君安投行事業(yè)部執(zhí)行委員會(huì)委員許業(yè)榮指出,注冊(cè)制正在深刻改變中國資本市場的信息披露生態(tài)。信息披露絕不能滿足於形式上的充分完整,將所有信息「一籮筐」鋪在招股書中,而應(yīng)該是突出業(yè)務(wù)特點(diǎn)、突出風(fēng)險(xiǎn)因素、突出投資價(jià)值,真正提高招股書的可讀性和價(jià)值導(dǎo)向,做到「精而實(shí)」。

困境二撤單企業(yè)數(shù)攀升

另一方面,遞交材料後選擇主動(dòng)撤回的企業(yè)數(shù)量也居高不下。一查就撤,是數(shù)月前A股現(xiàn)場檢查的普遍情況。據(jù)統(tǒng)計(jì),截至2021年10月,年內(nèi)各板塊已有173家IPO企業(yè)主動(dòng)撤單,其中創(chuàng)業(yè)板87家、科創(chuàng)板62家、滬深主板24家。今年撤材料的企業(yè)中還包括聯(lián)想集團(tuán)、吉利汽車、京東數(shù)科等明星企業(yè)。

擬IPO企業(yè)撤單的原因是多元的,有些企業(yè)是擔(dān)心監(jiān)管趨緊,現(xiàn)階段基本面無法支撐上市;有的企業(yè)怕經(jīng)不起現(xiàn)場檢查,一旦被否決耽擱上市進(jìn)程;有些企業(yè)是在短期內(nèi)遭遇了一些被舉報(bào)等重大事項(xiàng),還有一些公司可能因上市計(jì)畫改變而撤回材料,另外問詢力度也在不斷彰顯監(jiān)管威力。IPO注冊(cè)制比核準(zhǔn)制撤單的企業(yè)更多,截至10月,科創(chuàng)板及創(chuàng)業(yè)板撤單企業(yè)占全部撤單企業(yè)的86.13%。主要原因可能是注冊(cè)制下企業(yè)IPO申報(bào)踴躍,但一些公司的質(zhì)量和申報(bào)材料經(jīng)不起考驗(yàn),及時(shí)撤回是明智之舉。現(xiàn)在科創(chuàng)板、創(chuàng)業(yè)板發(fā)行上市,交易所都要嚴(yán)格履行審核把關(guān)職責(zé),證監(jiān)會(huì)注冊(cè)環(huán)節(jié)對(duì)交易所審核質(zhì)量及發(fā)行條件、信息披露的重要方面進(jìn)行把關(guān)並監(jiān)督,從實(shí)踐情況看,這些安排行之有效,也很有必要。在穩(wěn)步推進(jìn)注冊(cè)制改革的背景下,監(jiān)管層態(tài)度十分明確,注冊(cè)制絕不意味著放松審核要求。監(jiān)管機(jī)構(gòu)在進(jìn)一步壓實(shí)發(fā)行人和中介機(jī)構(gòu)的責(zé)任方面動(dòng)作頻頻,不斷提升監(jiān)管工作成效。

武漢科技大學(xué)金融證券研究所所長董登新認(rèn)為,被現(xiàn)場檢查的擬IPO公司都或多或少地存在一些問題,一旦被抽中,此前的僥幸心理就會(huì)被打破,下次排隊(duì)上市可能很麻煩。為此,保薦機(jī)構(gòu)也不願(yuàn)意冒險(xiǎn),選擇主動(dòng)撤回也是為了避免進(jìn)入黑名單或受到相應(yīng)懲罰。

在頭部券商投行董事總經(jīng)理羅馳(化名)看來,A股IPO撤回?cái)?shù)量著增加主要源於兩大邏輯。一是監(jiān)管審核趨嚴(yán)。按照中國大陸的傳統(tǒng)思維,監(jiān)管體系是整個(gè)市場最後的看門人,監(jiān)管希望打破這種狀態(tài),壓嚴(yán)壓實(shí)中介機(jī)構(gòu)責(zé)任,把接力棒傳到券商、會(huì)計(jì)所、律所等市場主體手中。從2020年12月起,大量針對(duì)IPO的新政策相繼出臺(tái),對(duì)企業(yè)上市提出了更嚴(yán)格的要求。面對(duì)這些要求,部分自感達(dá)不到標(biāo)準(zhǔn)的企業(yè)會(huì)選擇主動(dòng)撤回。二是監(jiān)管調(diào)節(jié)上市節(jié)奏的需要。市場的資金方需求有限,如果短時(shí)期內(nèi)過多企業(yè)上市,將會(huì)衝擊股權(quán)融資市場。因此,監(jiān)管會(huì)對(duì)每年上市量進(jìn)行控制,使其穩(wěn)步向前發(fā)展。

應(yīng)對(duì)數(shù)字化是企業(yè)應(yīng)對(duì)IPO審核的利器

業(yè)內(nèi)專家指出,企業(yè)上市過程中的挑戰(zhàn),主要面臨三個(gè)問題:一是上市過程複雜耗時(shí)且花費(fèi)高昂,企業(yè)未做好充足準(zhǔn)備半途而廢。二是IPO信息披露要求更加嚴(yán)格,企業(yè)內(nèi)部控制體系建設(shè)欠缺。三是財(cái)務(wù)問題是上市審核重要關(guān)注點(diǎn),據(jù)不完全統(tǒng)計(jì),企業(yè)在上市過程中,有大概一半的時(shí)間花費(fèi)在財(cái)務(wù)的審核上。

針對(duì)成長型企業(yè)IPO過程中面臨的財(cái)務(wù)、內(nèi)控等多方面問題,數(shù)字化轉(zhuǎn)型已成為成長型企業(yè)IPO的必選項(xiàng)。基於成長型企業(yè)「1411」數(shù)字化轉(zhuǎn)型藍(lán)圖及路徑分析,億歐智庫認(rèn)為,成長型企業(yè)IPO數(shù)字化轉(zhuǎn)型需採用雲(yún)戰(zhàn)略,首先要解決財(cái)務(wù)真實(shí)性和合規(guī)性問題,打造數(shù)字化財(cái)務(wù)、數(shù)字化合規(guī)以及數(shù)字化人力三大轉(zhuǎn)型支柱。

支柱一:數(shù)字化財(cái)務(wù)管理,推動(dòng)業(yè)務(wù)財(cái)務(wù)一體化

上市企業(yè)財(cái)務(wù)管理亟需數(shù)字化轉(zhuǎn)型,從管控到賦能創(chuàng)新、從金字塔到前中後臺(tái)模式、從業(yè)財(cái)融合到業(yè)財(cái)一體、從傳統(tǒng)財(cái)務(wù)到智能化財(cái)務(wù),打破數(shù)據(jù)孤島,實(shí)現(xiàn)融合匯通。而財(cái)務(wù)數(shù)字化搭建,要考慮企業(yè)的發(fā)展戰(zhàn)略,相關(guān)方案需要有可擴(kuò)展性。因此,上市企業(yè)需要實(shí)現(xiàn)財(cái)務(wù)核算自動(dòng)化、實(shí)時(shí)業(yè)務(wù)洞察、卓越財(cái)務(wù)運(yùn)營,推動(dòng)業(yè)務(wù)財(cái)務(wù)一體化,讓上市企業(yè)在短期內(nèi)達(dá)到上市的財(cái)務(wù)數(shù)據(jù)要求以及未來業(yè)務(wù)快速發(fā)展的要求。

支柱二:數(shù)字化合規(guī),上市企業(yè)持續(xù)發(fā)展的內(nèi)生動(dòng)力

上市企業(yè)需要搭建數(shù)字化合規(guī)系統(tǒng)。根據(jù)德勤發(fā)佈的《依法治企合規(guī)經(jīng)營》白皮書,超過三分之一的國企沒有採用任何信息化系統(tǒng)進(jìn)行合規(guī)工作,只有不到四分之一的企業(yè)適用了專門的合規(guī)管理工作。

隨著上市企業(yè)合規(guī)管理涉及領(lǐng)域增加,包括市場交易、安全環(huán)保、產(chǎn)品質(zhì)量、勞動(dòng)用工、財(cái)務(wù)稅收、知識(shí)產(chǎn)權(quán)和商業(yè)夥伴等,涵蓋制度制定、經(jīng)營決策和生產(chǎn)經(jīng)營等四大環(huán)節(jié),相關(guān)法規(guī)準(zhǔn)則繁雜。特別是上市企業(yè),合規(guī)問題更加顯著,而專門建設(shè)一支法律合規(guī)團(tuán)隊(duì)耗資巨大。

此外,上市企業(yè)全球化速度加快。一方面,海外擴(kuò)張模式轉(zhuǎn)變,從資本收購到海外研發(fā)/生產(chǎn)/供應(yīng)鏈本地運(yùn)營。同時(shí),海外貿(mào)易範(fàn)圍不斷擴(kuò)大,面臨更加嚴(yán)格、複雜的監(jiān)管和風(fēng)控趨勢;另一方面,政治等因素導(dǎo)致中國企業(yè)被「重點(diǎn)關(guān)注」成家常便飯。最後,海外投資監(jiān)管政策風(fēng)向變化,需關(guān)注轉(zhuǎn)移資產(chǎn)、利潤輸出、洗錢、投資非主營機(jī)構(gòu)等情況。

支柱三:數(shù)字化人力管理,釋放員工潛能,優(yōu)化員工體驗(yàn)

數(shù)字技術(shù)帶來了新的組織管理方式,同時(shí)也改變了人才管理方式。因此,上市企業(yè)需要打造數(shù)字化人才管理平臺(tái)來支撐數(shù)字化人才決策體系,從而提高人才管理對(duì)戰(zhàn)略的支撐。

上市企業(yè)需要打造富有意義的端到端體驗(yàn):首先,無論是應(yīng)聘者、新員工、正式員工、管理人員還是HR主管,企業(yè)都需要為他們提供有意義的個(gè)性化端到端體驗(yàn);其次,企業(yè)需要傾聽員工心聲,並利用相關(guān)洞察制定最有效的福利、薪酬和領(lǐng)導(dǎo)力計(jì)畫或?qū)τ?jì)畫加以調(diào)整,以推動(dòng)業(yè)務(wù)戰(zhàn)略向前發(fā)展;第三,企業(yè)需要保持員工之間的互動(dòng)和連接,使員工凝聚在一起,進(jìn)而在整個(gè)企業(yè)範(fàn)圍內(nèi)提升業(yè)務(wù)成果。

猜你喜歡

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年4期)2022-08-27 00:57:30

車主之友(2022年5期)2022-04-06 11:54:26