資管新規過渡倒計時轉型潮涌券商資管產品轉型公募或“水土不服”

2021-05-30 01:18:15李甜甜

證券市場紅周刊 2021年48期

李甜甜

進入12月,資管新規過渡期接近尾聲,而券商資管“大集合”轉公募規模仍在增加,其中轉型公募的多來自投研實力強的頭部券商,特別是它們旗下長期業績表現優秀的產品,而這也直接助力基金轉型數量連續4年保持150只以上,但基民可以在其中隨便選擇嗎?

其實,這類為謀出路而變身的資管大集合基金,在原本擅長的賽道上習慣了相對不透明的競爭,而公募的凈值化管理和相對收益排名等特點,導致某些券商資管產品水土不服。例如轉型而來的光大陽光生活18個月持有,目前年內凈值下跌已經超過20%。

頭部券商產品多轉型權益中小券商產品多轉型固收

其中,東證資管、中信證券、光證資管和國泰君安資管在轉型公募基金的浪潮中表現尤為積極,轉換規模分別為461.2億、305.29億、150.11億和162億。四家券商資管的轉換規模超過千億,是目前大集合轉公募的主力軍。

除此之外,其他券商資管的轉型規模相比而言就小了很多。比如,大集合規模在180億左右的中信建投資管,目前僅有一只中信建投價值增長為轉型基金,規模在28.24億。而同期的申萬宏源、信達證券轉換基金規模分別只有2.31億和2.22億。

究其原因,除去實力的因素外,各家資管的產品結構也有所區別。相對大型的券商資管轉型基金主要以權益類為主,最為突出的就是東證資管。資管新規出臺以來,東證資管管理的東方紅7號率先轉型為東方紅啟元三年持有期混合基金。此后,其又相繼推出了“啟航”“啟恒”“啟恒”等“啟”字號系列的12只大集合轉型基金。

目前,東證的轉型基金全部為權益類基金,包括2只靈活配置和11只偏股混合型基金。而規模較小的券商資管的轉型機構往往固收類產品占比更高,比如安信證券資管的轉型基金全部為貨幣市場和債券型。

比較產品結構可見,在現存1萬億規模的券商大集合中,貨幣市場和偏債基金占到近85%。相對而言,中信證券、東證資管等頭部資管在權益類配置上相對更多。表面看,券商的投研體系和實戰經驗似乎比較豐富,但橫向看,把混合型大資管產品和公募靈活配置型、私募股多策略比較,券商大集合產品并無明顯優勢。

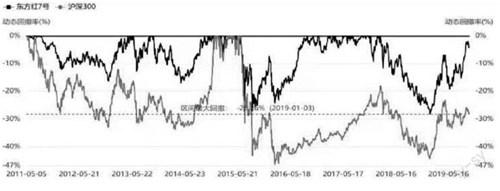

東方紅七號相關情況一覽

統計顯示,成立滿三年的混合型大集合資管產品,近1年的業績中值5.58%,近2年的業績中值13.59%,近3年的業績中值27.99%。而公募靈活配置型,近1年的業績中值11.03%,近2年的平均業績中值54.33%,近3年的業績中值87.27%。再看私募股多策略,近1年的平均業績是業績中值6.02%,近2年的業績中值30.77%,近3年的業績中值39.81%。

筆者注意到,頭部資管將業績好的產品率先轉型。以東方紅啟恒三年持有A為例,該基金前身為東方紅4號-積極成長集合資產管理計劃,2021年4月21日轉換為公募。該產品存續時長超過12年,轉型前平均年化回報率為24%。

轉型后或面臨“水土不服”頭部券商產品宜長線審視

再看基金轉型后的表現,愛方財富統計目前完成轉型的90只資管產品,近3月、近6月這些產品的業績均處于同類平均水平以下。例如,與啟恒三年同公司的啟元三年持有A今年以來回報-2.77%,在同類4250只基金中排3613位。

此外全盤審視該公司轉型基金的歷史回撤,數據也不能令人滿意。例如,啟航三年今年以來的最大回撤達到了-22.1%。啟元三年持有A今年以來的最大回撤也達到21.34%。此外,啟恒三年持有今年以來最大回撤17.95%。

歷史上,該公司的長期基金管理能力很強,甚至頭部公募也是不遑多讓。但是大集合轉型公募后的表現不佳,或許只是目前該公司轉型基金平均成立時間不足一年(只有0.73年左右),短期的業績表現不佳有偶然因素,或許還需要拉長時間來追蹤這些改換門庭的公募新品。

以今年表現不佳的光大陽光生活18個月持有A為例,雖然該基金目前由三位基金經理共同管理,但從重倉行業和標的選擇來看,顯然在板塊的擇時上出現了重大失誤。基金二季報的十大重倉中,筆者看到了美團、李寧、安踏等多只港股,瀘州老窖、五糧液等白酒龍頭,科沃斯、石頭科技、火星人等小家電股票,彼時醫藥的重倉股僅有健帆生物作為代表。但是到了三季報,基金經理令人吃驚地將十大重倉換成了清一色的醫藥股,且對藥明康德、藥明生物、邁瑞醫療格外重配,可惜醫藥板塊今年幾乎從頭熊到尾,導致該基金迄今跌幅超過20%。

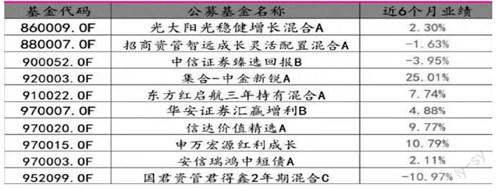

附表部分券商大集合轉型公募一覽

雖然各家券商資管投研體系相對完備,但長期業績不排名的做法某種程度上削弱了管理能力,資管新規的出臺讓券商資管市場受到更多擠壓,也更加市場化。明年過渡期結束后,券商資管轉型公募和類公募化管理是大勢所趨,面對產品凈值化和信息披露的進一步透明化,券商資管能否主動選擇擁抱變化,一定程度反映了公司的信心和能力。

(作者系愛方財富研究員。本文提及個股僅做舉例分析,不做投資建議。)

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

童話世界(2018年13期)2018-05-10 10:29:31

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年15期)2009-08-22 07:35:46