跨年度行情來了?三大試金石檢驗行情成色

2021-05-30 03:00:30張俊鳴

證券市場紅周刊 2021年48期

張俊鳴

在降準、人民幣升值的雙重利好支持下,本周A股出現了強勢行情,多家機構再度喊出“跨年度行情”,樂觀看待后市。在過去兩年,A股在年末都出現了“暖冬”走勢,此次在多重利好支持下,多頭向上突破是否更有底氣?筆者認為,由于A股龐大的體量和多重因素的制約,所謂的跨年度行情很難出現全面性的走強,突破力度的強弱還需要頭肩底頸線位、“牛市旗手”券商股以及港股走穩這三大試金石來檢驗行情成色,投資者仍應“大膽假設、小心求證”,動態關注市場能否真正有效突破,以此作為增減倉的重要依據。

降準利好幾何?“信號彈”等待進一步確認

在本周正式降準之前,市場對此消息已經有了一定的預期,“如期而至”的利好落地,也在一定程度上成為A股向上攻擊的動力。從理論上來說,降準讓銀行體系有更多資金可以自由運用,對全社會的流動性屬于正面作用,股市自然也不例外,出現一定的表現并不出人意料。但如果考慮到此次降準釋放的1.2萬億資金,還需要對沖銀行體系即將到期的MLF工具,實際上增量注入的流動性只有2500億,并非一般投資者想象的那么多。因此,被視為降準“第一受益”的銀行股本周表現一般,在一定程度上反映出增量資金相對謹慎的觀望情緒。特別是在今年7月15日降準之后,A股并未出現快速向上突破的走勢,而是呈現橫盤震蕩、上下拉鋸的走勢,此次降準利好之下的謹慎反應,也是市場情緒的自然表現。

不過,以陸港通北向資金為代表的外資,對A股的信心顯然更強,本周出現連續大幅凈流入,甚至還有單日百億元以上的紀錄,顯示外資新一輪加碼A股的動作已經展開。結合人民幣匯率走強來看,北向資金背后的外資正在押注A股的跨年度行情展開。如果未來有進一步的釋放流動性政策出現,比如再度降準甚至降息,那么本周降準的“信號彈”將成為流動性進一步寬松的前兆,對于A股中期走勢特別是估值偏低的藍籌股而言,將有明顯的帶動作用。

港股托底,券商股助推缺一不可

雖然流動性進一步寬松的預期和藍籌股較低的估值水平支持A股向上,但今年以來表現疲弱的港股仍在一定程度上制約A股走高。隨著內地企業在港上市數量增加,以及通過陸港通機制南下港股的內地資金與日俱增,A股和港股的聯結越來越緊密。如果港股疲弱不振,相比A股有巨大折價的話,將會成為A股上行的重要阻力。目前,恒生AH股溢價指數已經超過145,位于最近十年的高位區,意味著A股相對同類H股的溢價水平較高,存在向下回歸的需求。這種回歸,只有兩種方式,一是港股相對A股走強,二是在兩地股價差距不變的情況下,人民幣相對港幣貶值。如果是第一種情況的話,需要港股止跌企穩甚至漲幅超過A股,第二種情況則容易導致外資流出形成A股壓力。筆者認為,出現第一種情況的可能性較大,也就是A股無法獨立于超跌的港股走強,港股企穩走高是A股中期向上的重要條件之一。因此,投資者關注A股跨年度行情,也需要密切關注港股的動向。

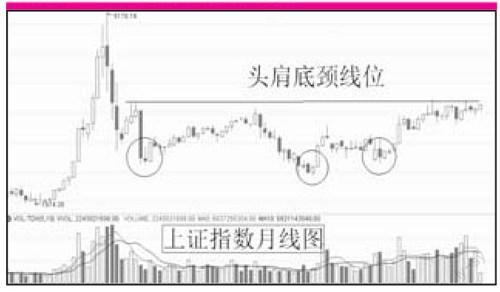

附圖上證指數月K線

除了港股的外部影響之外,A股自身也需要尋找到能夠帶領大盤向上突破的“領頭羊”。本周貴州茅臺重上2000元大關,白酒板塊年末季節性行情對推動指數向上功勞不小,但白酒板塊較高的估值和高位盤旋的走勢,對許多投資者來說存在一定的“恐高癥”。而估值最低的銀行板塊則機構配置較低,目前最多仍屬于底部建倉區域,大幅拉升仍有待時日。相比之下,具備業績確定性、股價仍處于相對低位的券商股更具備帶領指數突破的可能。特別是近期證券ETF規模明顯增加,資金低位參與跡象明顯,未來如果能走出向上突破的行情,以其“牛市旗手”的號召力,將有機會推動指數再上一個臺階。

關注月K線能否突破頭肩底

無論是降準利好、港股托底還是A股內部券商股的推動,最終都要反映到技術走勢上來,才能看出跨年度行情是否成立。從上證指數的長期走勢來看,目前正處于2015年以來長達6年的頭肩底突破的關鍵時刻,距離頸線位僅差一步。如果內外條件都理想的話,上證指數本月收盤站上3731點頸線位,那么一輪力度較大的跨年度行情將有望成為現實。同時,這也將是上證指數1993年以來28年首次實現年K線三連陽,2019年以來的指數長線慢牛格局將進一步確立。

可以說,本月上證指數月K線的收盤點位,將是檢驗此次行情的最重要試金石。在尚未完全確認突破之前,投資者還應做好兩手準備。一方面,可適度參與部分走勢較強、提前突破年內前高的券商股以及相關參股的上市公司,同時也可布局估值更低的港股券商和相關ETF,做好大盤向上突破、擴大戰果的準備;另一方面,在上證指數臨近頸線位時,也應密切關注突破動向,一旦無力上攻甚至轉頭向下,也應當及時減倉應對。(本文提及個股僅做舉例分析,不做投資建議。)