2021年2月 全國房地產市場簡報

2021-06-02 08:27:04易居克而瑞研究中心

中國房地產·市場版 2021年3期

關鍵詞:疫情

易居(中國)克而瑞研究中心

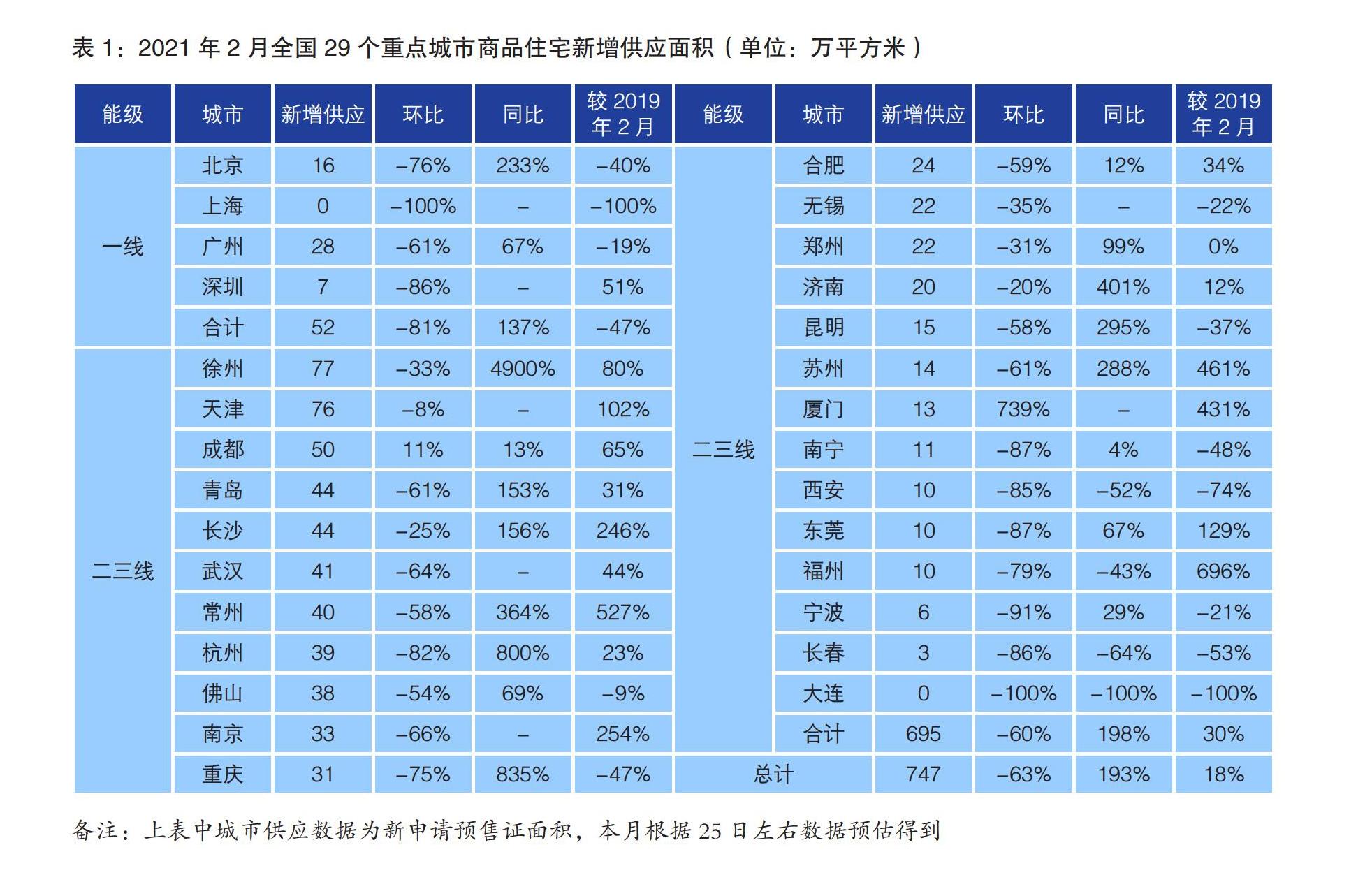

供應

2月恰逢傳統春節,29個重點城市新增供應面積747萬平方米,環比“腰斬”,大幅下降63%,同比因去年新冠疫情原因,大幅上升193%,對比2019年同期(春節也在2月)則增加18%。分能級來看,

一線城市商品住宅新增供應面積52萬平方米,環比銳減81%,較2019年同期降幅也達到了47%。究其原因,除部分省份新冠疫情“反撲”外,一線城市作為返鄉人口流出集中地,房企歷來看淡春節樓市,推盤也都相對保守。上海“零供應”,北京、廣州雖同比保持增勢,但今年2月整體供應量也不及2019年同期,僅深圳2月新增供應較2019年同期增加51%,項目開盤依舊積極。

二三線城市新增供應面積695萬平方米,環比下降60%,較2019年同期上升了30%。從絕對量層面,僅徐州、天津、成都單月供應突破50萬平方米。從變化趨勢來看,各城市環比均有了不同程度的下跌,成都、廈門等出現階段性回調。與2019年同期相比,漲多跌少,市場行情較好諸如南京、常州、東莞、福州等供應量穩步增長,相較而言,市成交本就低迷如重慶、昆明、南寧等,新增供應均不及2019年同期。

成交

從成交表現看,2021年2月熱度延續,穩中有增。29個重點城市整體成交1660萬平方米,環比下降40%,同比增長223%,較2019年同期成交面積則增長了30%。

一線城市成交面積為218萬平方米,環比下降53%,但較2019年同期增幅也達到了103%。北京、上海、廣州、深圳延續了1月的高熱行情,環比雖有回調,但較2020年和2019年同期漲幅均在70%以上,創3年來春節同期成交新高。在中央大力倡導“就地過年”背景下,人口流動性減少,加之新冠疫情得到階段性控制,多數售樓處在春節期間均保持“不打烊”狀態,也刺激了一波購房需求得到集中釋放。

二三線城市成交面積1442萬平方米,環比下降了37%,較2019年同期則增長34%。從絕對量層面,杭州、徐州、成都、武漢等整體成交依舊處于二線城市前列,成交面積均超100萬平方米。與此形成鮮明對比的是,南寧、重慶、昆明、鄭州等城市成交轉淡,實則這些城市2020年便處于樓市下行周期,2月成交疲軟也在預料之中。

庫存

2月,受春節和季節影響,多數城市供應延續低位,除鄭州、常州供過于求外,其余城市供求比均大幅回落,低于0.5的現象較為普遍。預計后隨著春季新盤加推,多數城市供求比將有明顯回升。

受此影響下,重點城市庫存面積普遍環比回落,環比降幅在10%以內,同比層面,上海、大連、成都、長沙、徐州等也有10%以上降幅。而由于春節假期影響各城市成交規模相對較低,因此9成以上城市消化周期環比拉長。

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48