物流金融業務風險評價研究

2021-06-06 04:25:11曹佳佳王凱利

中小企業管理與科技·中旬刊 2021年4期

曹佳佳 王凱利

【摘? 要】隨著物流金融的發展,物流企業參與物流金融業務過程中面臨的風險也日益顯現。論文主要分析了物流金融業務模式,并且在此基礎上對其存在的風險進行分析,建立風險評價模型,應用定量分析法對數據進行處理和分析,并對物流金融的風險防控提出建議。

【關鍵詞】物流金融;風險評價;風險防控

【Abstract】With the development of logistics finance, logistics enterprises are facing more and more risks in the process of participating in logistics finance. This paper mainly analyzes the logistics financial business mode, and on this basis, it analyzes the existing risks, establishes the risk evaluation model, and applies quantitative analysis method to process and analyze the data, and puts forward the suggestions to the risk prevention and control of the logistics finance.

【Keywords】logistics finance; risk assessment; risk prevention and control

1 引言

隨著中國物流業的快速發展,如何降低倉儲、運輸、搬卸、加工過程中的成本是物流行業首要考慮的問題,而單項服務成本的降低策略逐漸進入瓶頸。因此,許多物流公司開始探尋和創新新的服務策略。1999年,中國物流公司是第一個推出物流金融服務業務的企業,主要發展的是質押監管業務。近年來,物流公司參與的物流金融服務形成了不同的模式,延伸至各個領域。物流企業、融資平臺和金融機構,相互合作,實現共贏,這對參與方來講是一個互惠的選擇。從當前來看,國內的物流金融服務還不完善,仍在探索階段,物流企業參與物流金融業務過程中也將會遇到各種各樣的問題。對中國年輕的物流行業來講,參與物流金融是機遇也是挑戰,同時會面臨很多風險。那么如何進行風險評估,從而進行風險防控是當前亟待解決的問題。

2 物流金融業務模式

2.1 倉單質押業務模式

2.1.1 靜態質押模式

靜態質押就是將需要融資企業的貨物所有權交由銀行保管,然后再向銀行交付一定的保證金,由銀行去尋找與其有合作關系的物流企業對質押的貨物進行監管,等到貨物安全進入指定的物流企業并辦理好相應的入庫手續后,再由該物流企業開出證明票據交給融資人,最后融資人可以憑借所開的證明票據從銀行獲得融資服務。

2.1.2 動態質押模式

動態質押屬于靜態質押的延伸物,所謂動態質押簡單來說就是客戶將自身擁有的或者是通過第三方合法得來的動產商品作為抵押物的一種模式。銀行會對客戶提供的抵押物的商品價值作出評估并且設定最低的限額,并且會允許客戶在這個最低限額以上進行商品出庫作業,方便客戶對質押物進行替換出庫,保證自身的合理運轉。

2.2 保兌倉模式

“保兌倉”是指借款企業向合作銀行交納一定的保證金后開出承兌匯票,且由銀行承兌,供貨方為收款人,供貨方在收到銀行承兌匯票前向物流公司或倉儲公司的倉庫發貨,貨到倉庫后轉為倉單質押,若融資企業無法到期償還銀行敞口,則供貨方負責回購質押貨物。

2.3 墊付貨款業務模式

墊付貨款模式是指供貨商與買方(貸款企業)簽訂購銷合同,將貨物送到倉庫,由雙方指定的倉儲管理,從物流企業到物流企業,供應商簽發貨物轉讓憑證權;物流企業和銀行合作,物流企業向合作銀行提供貨物的真實信息,并根據貨物信息向供應商提出付款;買方是貸款企業向銀行支付一定金額來提取貨物,銀行開立提單,向企業發放貸款,向物流企業發布指令,允許貸款公司按照指令提取相應數量的貨物。在墊付貨款業務中,信息不對稱是它的首要風險。

3 物流金融風險管理概述

在物流金融成長的過程中,就會伴隨著一系列的風險,其中較為明顯的物流金融風險有如下幾個:

①融資企業的風險。到目前為止,融資企業的物流風險主要表現為來自企業內部的可控風險與來自企業外部的不可控風險。可控風險包括經營風險、財務風險等,不可控風險主要是指自然環境產生的風險。

②商業銀行的風險。商業銀行是物流金融風險產生的一個發源地。商業銀行里包含著許多需要融資的企業,如果對外接收的信息和內部所存儲的信息不對稱時,就會造成盲區,導致資金出現差異,從而引發物流金融風險。本文就對物流金融風險防控進行剖析。

③物流企業自身存在的風險。當企業發生資金周轉困難時,或許會想到通過寄存質押物去向銀行獲得融資,通過銀行指定的物流企業進行存放抵押物,造成物流企業自身風險的原因不僅僅是對抵押物的判斷正確與否,還有一個原因就是企業內部員工的素質問題。如果員工粗心或是對業務不熟悉導致數據錯誤,就會給企業帶來風險。

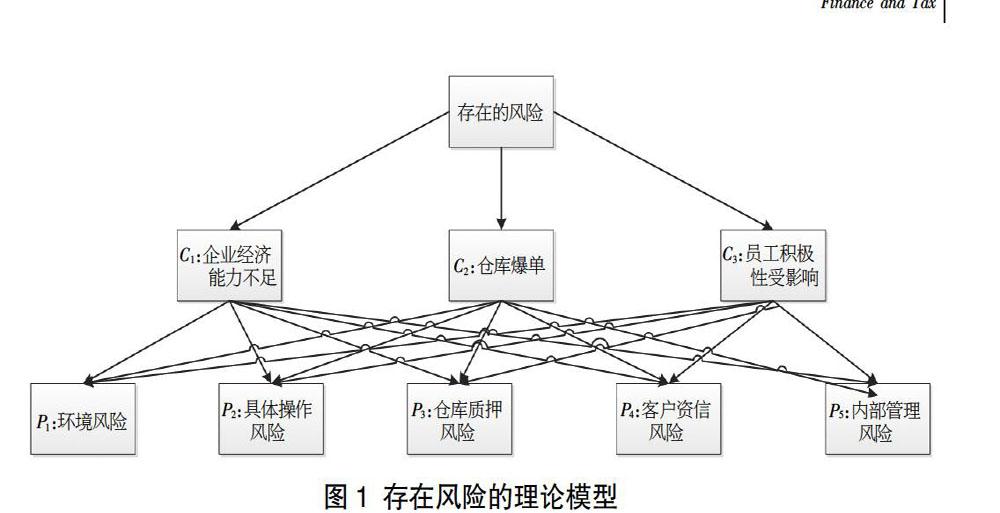

4 實證分析-順豐物流金融風險

4.1 倉儲金融風險

在順豐的旗下,順豐金融有各種各樣的融資業務,其中就包含保單融資與訂單融資、與企業客戶有關的融資租賃以及和員工伙伴的車輛的融資租賃,還有擁有庫存的融資方面客戶的倉儲融資。順豐一直秉持著準確快速優質的服務精神為廣大的客戶群體提供快遞服務,可以說順豐在快遞這方面還是比較完善的。

順豐進軍貨運市場,可能會因為單量迅速增長而產生爆倉的壓力,面臨虧本爆倉風險(C2),從而導致貨物擱置產生質押風險,即為P3,貨物一旦擱置,資金流轉就會出現經濟能力不足的問題(C1)。順豐作為行業內的領軍者,20多年里積累了大量客戶資源,其中有很大一部分的中小企業,由于這些企業信用度不高、抵押不足很難向銀行貸款,此時順豐可以基于過去對他們的了解為這些企業提供貸款服務,從而可能又會出現資信風險,即為P4。順豐來做貨運是必然趨勢,因此它應該要特別注意環境的影響,不僅要保證倉庫條件以及倉庫周邊交通要便利,更要關注國內經濟發展狀況,這就是環境風險,即為P1。順豐想要做貨運,與各方的配合是分不開的。對于高層來說,他們需要作出具體的方案和規劃,包括對管理細則的優化,當然也會面臨一定的困難,這就是內部管理的風險,即為P5,然后當任務下達時,就需要倉庫工作人員的配合操作,如果事先沒有溝通好,那么員工的積極性就會受到影響(C3),這就又產生了具體操作風險,即為P2。但是目前需要這種“門到門”服務的貨運企業客戶群體是有限的,主要的客戶應該還是一些B2B的企業。順豐在運作這方面還是比較成熟的,但價格這塊相對來說是比較高的,這就能吸引到更多的高端客戶,所以順豐和江蘇銀行簽約,共謀合作共贏。

4.2 風險評價

基于以上分析,結合順豐物流金融的特點構造風險評價模型。

通過計算得出順豐風險大小如下:

P1=0.112×0.501+0.721×0+0.331×0.411=0.192

P2=0.112×0.234+0.721×0.055+0.331×0.411=0.202

P3=0.112×0.101+0.721×0.564+0.331×0.125=0.459

P4=0.112×0.128+0.721×0.118+0.331×0.125=0.141

P5=0.112×0.045+0.721×0.564+0.331×0=0.412

可以看出P3>P5>P2>P1>P4,所以順豐面臨的最大風險就是倉庫質押風險(P3=0.459),其次是內部管理風險(P5=0.412),第三是具體操作風險(P2=0.202),第四是環境風險(P1=0.192),客戶資信風險相對較小(P4=0.141)。從中可以看出,順豐進軍貨運業勢必會引起庫存量的急劇增加,那么首先就會引起倉庫內貨物的積壓,導致倉庫質押風險,而貨物一旦積壓,可能內部管理就會失調,產生內部管理風險,那么接踵而來的就是企業內人員的操作會受到相應的影響,導致具體操作風險。對于順豐來說,環境風險和客戶風險影響是比較小的。

5 結論

物流金融簡單來說就是物流和金融兩種產業互相融合的一個新型業務,是一種具有創新意義的服務類產業。物流金融還處于起步的階段,在這期間必然會面臨著許多困難,有內部管理的風險也有外部合作的風險,關于風險的主要處理方法是風險的控制和風險的轉移,對于倉庫質押風險要完善它的倉庫監管制度。對于內部管理風險,則要加強管理者的資質水平和素質,權責分明,規范內部管理機制,提高信息化管理水平。對于具體操作風險,企業內部員工需要建立一個完善的培訓機制,與此同時,企業也要通過獎勵的形式去激勵員工促進他們更好地完善自己。環境風險和客戶資信風險對于順豐來說尚不構成很大的威脅。

【參考文獻】

【1】李毅學,汪壽陽,馮耕中.物流金融中季節性存貨質押融資質押率決策[J].管理科學學報,2011,14(11):19-32.

【2】陳祥鋒,石代倫,朱道立.現代物流金融服務創新——金融物流[J].物流技術,2005(03):4-6.

【3】Cossin,D.&Hricko.T.A structueal analysis of credit risk with risky collateral:a methodology for haircut determination[J].Ecomomic Notes,2003,32(2):243-282.

【4】Rafael R,Javier S.Venture capital finance:A security design approach[J].Review of Finance,2004,8(1):75-10.