基于改進LSTM模型的農產品短期價格預測方法

2021-06-07 08:33:46張保國任萬明吳兵

熱帶農業科學 2021年4期

張保國 任萬明 吳兵

(1山東麥港數據系統有限公司山東濟南250100;2山東省現代農業農村發展研究中心山東濟南250100;3濟南市農業農村信息中心山東濟南250100)

農業是國民經濟的基礎,農產品市場是我國市場經濟的重要組成部分,農產品價格的波動直接關系農民切身利益乃至國民生活質量。農產品短期價格受自然災害、重大疫情等的影響,農產品短期價格呈現波動大、非平穩、非線性的特點,這對農民的收入和農產品市場的穩健發展等產生不利的影響。因此,對農產品短期價格進行預測,幫助政府做出相關決策實施宏觀調控、對農業從業者進行指導、維持農產品市場的穩健具有重要作用。

根據原理不同,農產品短期價格預測可以分為2種:定性預測方法和定量預測方法[1]。定量預測方法是農產品短期價格預測領域的主流方法,又可以分為傳統方法和智能方法兩大類。傳統方法主要指計量經濟方法,其中比較流行的有差分整合移動平均自回歸(Autoregressive Integrated Moving Average,ARIMA)模型[2-3]、自回歸條件異 方 差(Autoregressive Conditional Heteroscedasticity,ARCH)模型[4-5]、線性回歸等。經濟計量模型普遍對非線性數據預測具有局限性,對數據使用有太多限制。智能方法中比較普遍使用的有人工神經網絡[6-8]、遺傳算法[7]等。目前,在農產品短期價格預測方面,遺傳算法主要是與其他預測方法組成混合模型來使用,但是遺傳算法中參數的選擇主要是靠經驗來選擇,而參數的人為選擇很容易對預測結果造成不利影響。

總體來看,農產品價格的影響因素大概可以分為2種:內部因素和外部因素。內部因素主要是人們按照以往的價格來定價,這使得農產品價格序列表現為歷史相關性;而外部因素則由國民經濟體中其他的市場變動、自然災害、重大疫情等情況引起,這使得農產品短期價格序列表現為波動大、非平穩、非線性的特點。

劉峰等[9]利用農產品價格時間序列的當前值和過去值準確預報未來值,以白菜價格為例,構建了非平穩時間序列ARIMA(p,d,q)。姚霞等[10]以南京市青椒價格為例,構建了非平穩時間序列ARIMA(p,d,q)模型,描述并預測時鮮農產品價格的動態變化。但是ARIMA模型過于依賴數據的穩定性,它本質上只能捕捉線性關系,不能捕捉非線性關系,在面對非線性時間序列時,ARIMA模型則差強人意。

馬孝斌等[11]對影響生豬市場價格的幾個關鍵因素進行關聯分析,在此基礎上建立了生豬市場價格預測的向量自回歸模型,并運用此模型對實際數據進行了預測和分析。蘇博等[12]在對中國糧價的研究中,運用回歸分析模型分析了影響中國糧價運行的影響因子,并結合中國糧食價格定價和作用機制在不同時期的發展變化,運用逐步回歸方法構造出了糧價預測模型。但是回歸分析對數據的異常值十分敏感,并且難以對數據的異常值和大幅波動進行處理。

羅萬純等[13]利用GARCH、GARCH-M、TARCH和EGARCH等ARCH類模型對糧食價格的波動、波動的非對稱性進行了分析,并提出了對糧食價格預測的建議。董曉霞等[8]使用雙指數平滑、Holt-W inters無季節性模型和ARCH模型對我國鮮奶零售價格短期預測進行了應用模擬,結果顯示,ARCH模型預測結果精確度最高。但是ARCH模型對參數的限制極其嚴格,而且ARCH模型會過高估計抖動率。

牛東來等[14]以北京市2015—2017年幾個街道的雞蛋價格為數據集,以過去5 d的價格作為輸入,使用基于Levenberg-Marqardt的BP算法,有效克服了標準BP算法收斂速度緩慢、過擬合等不良現象,總體上對檢驗樣本的數據具有很好的擬合效果。張津等[15]利用神經網絡的很強的非線性、自組織、自學習能力,選用基于時間序列的BP神經網絡預測法,對豬肉的價格進行預測。但是普通神經網絡雖然可以有效的擬合數據,但是它并沒有對起伏尖銳的大幅的、不正常的波動數據進行處理,在這方面它存在著不足。

易利容等[16]提出了一種基于多變量分析的LSTM時序預測方法,該方法利用數據的遠距離信息和多變量相關性,有效地提高了工業傳感器時序數據預測的準確性。但是,農產品短期價格波動頻繁,數據異常值和大幅波動對預測精度影響極大,該模型難以對其進行處理。

Kyunghyun等[17]提出了區別于LSTM的另一種門控循環單元(GRU)的門控機制,目標是讓每個經常性單位自適應捕捉不同時間尺度的依賴關系,Chung等[18]也對GRU進行了具體的研究。但該思想也難以結合數據異常波動和大幅波動來對數據進行處理。

農產品的價格受到內部外部多方面的影響,呈現出波動大、非線性、非平穩的特點,而劇烈起伏的波動往往對預測結果產生不好的影響,但是目前現有的方法難以對起伏尖銳的、大幅的、不正常的波動數據進行處理。對此,本文針對農產品價格的歷史相關性,使用LSTM來解決,其次,針對由自然災害等引起的大幅波動,可以使用價格波動數據來降低其影響。因此,考慮對標準的LSTM模型進行改進,提出一種新的W-LSTM模型,輸入價格數據和波動數據來訓練模型,來減少異常價格波動和大幅波動對預測結果的影響,實現對農產品短期價格的精準預測。

1 W-LSTM模型

1.1 數據預處理

由于農產品的價格受到歷史價格及其價格波動的影響,因此,進行如下定義:

定義t為歷史相關天數:xi表示第i天的價格數據,則輸入數據為Xi={x1,x2……xt},X2={x2,x3……xt+1},以此類推,直到最后一天;價格波動使用公式Δpi=pi-pi-1來計算獲得,當i=1時,假定前一天的數據為0,則Δw1=w1,價格波動的輸入格式為ΔPi={Δp1,Δp2……Δpt},ΔP2={Δp2,Δp3,……Δpt+1},以此類推,直到最后一天。

1.2 模型定義

LSTM模型的輸入包括歷史價格數據和歷史價格波動數據,即使用前t天的數據作為輸入來預測t+1天的價格。

LSTM是一種特殊的RNN結構,是由Hochreiter等[19]在1997年提出的,用于決定何時以及如何更新RNN的隱藏狀態,由于其很獨特的設計結構,LSTM可以很好的解決梯度消失問題,它特別適合處理時序問題。標準的LSTM單元包括遺忘、輸入、輸出門。

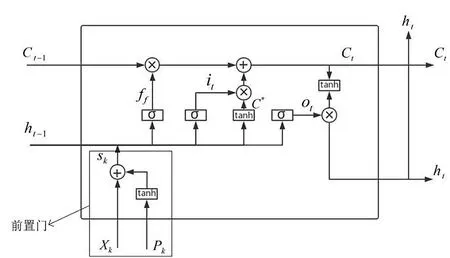

W-LSTM在LSTM的基礎上,將其輸入信息進行了相應的處理,將歷史價格數據和價格波動數據進行相應的處理作為數據的輸入,并且它還包括前置門、遺忘門和輸出門(圖1),因此,它相對標準LSTM能處理更多的信息,在本研究中它的輸入包含歷史價格信息和價格波動信息。

圖1 W-LSTM結構圖

前置門(Front gate),將價格信息和價格波動信息進行結合形成組合信息:

其中,Xi是價格信息用來分析歷史價格變動規律,Pi是由價格信息中提取出的價格波動信息單獨作為輸入,來強化模型對價格波動的處理,{Wx,Wp,bx,bp}是網絡參數。tanh激活函數的輸出結果在[-1,1]之間,輸出值越靠近-1,代表負波動越大;輸出值越靠近1,代表正波動越大。數據波動越大,它對W-LSTM模型的訓練影響就越大,相反,當波動為0時,輸入的波動數據便對模型的訓練無影響,此時,W-LSTM模型便相當于標準LSTM。

遺忘門(Forget gate),是控制是否“遺忘”的歷史狀態信息。

其中,ht-1是上一序列的隱藏狀態,sk是本次的輸入序列。定義Wf為ht-1的偏重矩陣,Uf為sk的偏重矩陣,bf為偏置。

輸入門(Input gate)負責將當前輸入補充到最新的“記憶”中,它包含兩個部分:第一,Sigmoid層輸出it;第二,一個Tanh層創建一個新的候選值向量,會被加入到狀態中。定義{Wt,Ut,bt}{Wa,Ua,ba}為輸入門的網絡參數,則

然后更新細胞狀態:

輸出門(Output gate)控制著有多少“記憶”可以用于下一層網絡的更新中,定義{Wo,Uo,bo}為輸出門的網絡參數,輸出門的計算可用公式6表示:

在計算得出Ot后,還需要使用Tanh函數把記憶值壓制到[-1,1],所以最終輸出門的輸出公式為:

最后一個W-LSTM層輸出的歷史信息經過一個預測層輸出結果y:

1.3 訓練過程

W-LSTM的訓練過程如下:

按照前向計算公式(1)~(8)計算W-LSTM細胞的輸出值。

按照時間和網絡層級2個方向反向傳播,計算誤差項。

根據相應的誤差項,計算每個權重的梯度,更新權重。

重復(1)~(3),得到一組最優的參數,并保留下來。

為了防止訓練過程中過擬合,本研究使用Dropout正則化技術[20],它在2014年由Hinton教授的團隊提出。Dropout提供了一種巧妙的方式,通過減少權重連接來增加網絡模型的泛化能力。

2 實驗

2.1 實驗設置說明

本節將通過實驗評估提出的W-LSTM模型。實驗環境為:INTEL Corei5 CPU,2.80GHz;4G內存。實驗數據為天津市2016年7月到2019年1月每天的蔬菜價格數據。每個對比實驗情況均運行10遍,取平均值。

設置了3個對比模型:

(1)W-LSTM模型,輸入歷史價格信息與價格波動信息訓練模型,進行預測。

(2)LM算法改進的BP神經網絡,只將歷史價格信息作為輸入,使用前n天的價格信息預測第n+1天的農產品價格。

(3)ARIMA模型,將農產品價格隨著時間推移而生成的數據序列視為一個隨機序列,用一定的數學模型來近似的描述這個序列。

同時,為了檢驗W-LSTM模型的普適性,使用辣椒、大蔥、韭菜和西紅柿4種價格數據進行實驗來對3種模型進行比較。

2.2 模擬比較試驗

本小結分別使用W-LSTM模型、LM算法改進的BP神經網絡和ARIMA模型來進行實驗,對預測結果的準確性判定公式使用的是均方誤差(MSE)和決定系數(R2)。

MSE和R2是評價模型準確率的常用指標,MSE是反映估計量與被估計量之間差異程度的一種度量,MSE越小代表著模型準確率越高;R2越大,自變量對因變量的解釋程度越高,自變量引起的變動占總變動的百分比高,觀察點在回歸直線附近越密集,代表模型擬合程度越高。其中n代表總樣本,Y_actual表示真實數據,Y_predict代表預測結果,Y_mean代表真實數據平均值。

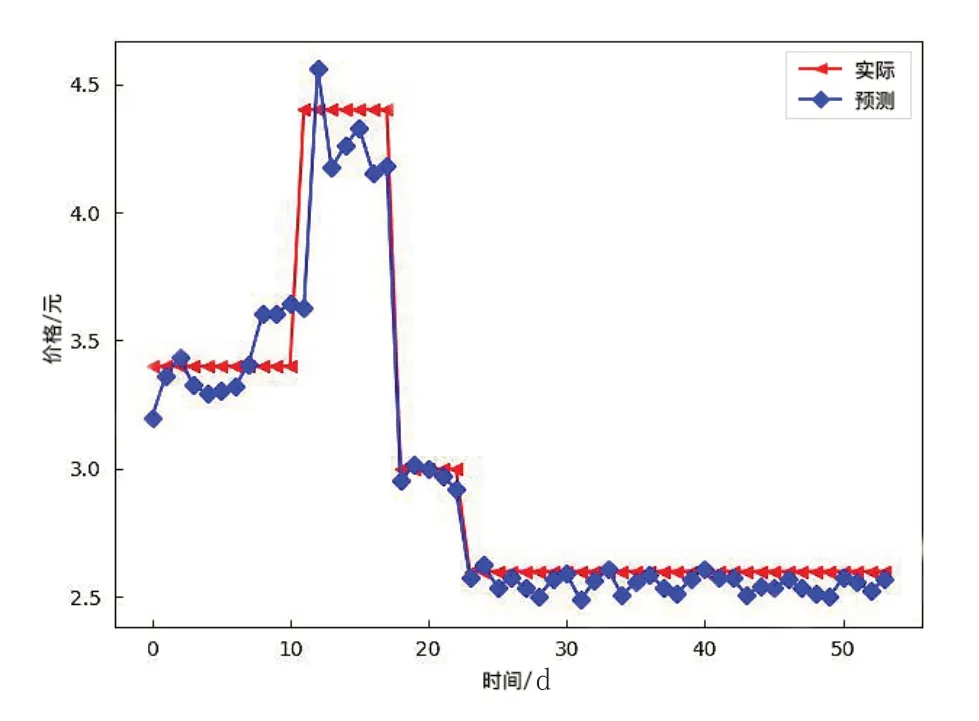

通過對蒜苗價格序列進行建模預測,圖2、3分別是使用W-LSTM模型和ARIMA模型得到的預測結果與實際數據的比較。很明顯,本研究提出的W-LSTM模型預測結果更理想。

圖2 W-LSTM預測結果

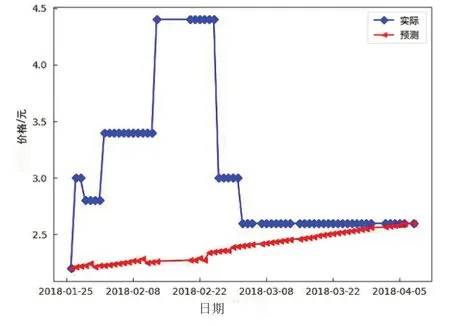

通過觀察圖3數據發現,ARIMA模型的實驗結果明顯與其它模型有較大的偏差,而R2甚至小于0,這代表預測結果與原數據毫無關系。ARIMA模型在處理平穩時間序列時表現良好,當數據不平穩時,需要通過一定的處理方式得到平穩序列,而本實驗使用的蒜苗價格數據具有連續不變性和突變性,即在一段時間內連續不變,然后突然垂直變化,這種特性導致數據在差分的時候,損失了太多信息,導致ARIMA模型預測效果極其不好,偏差極大。

圖3 ARIMA模型預測結果

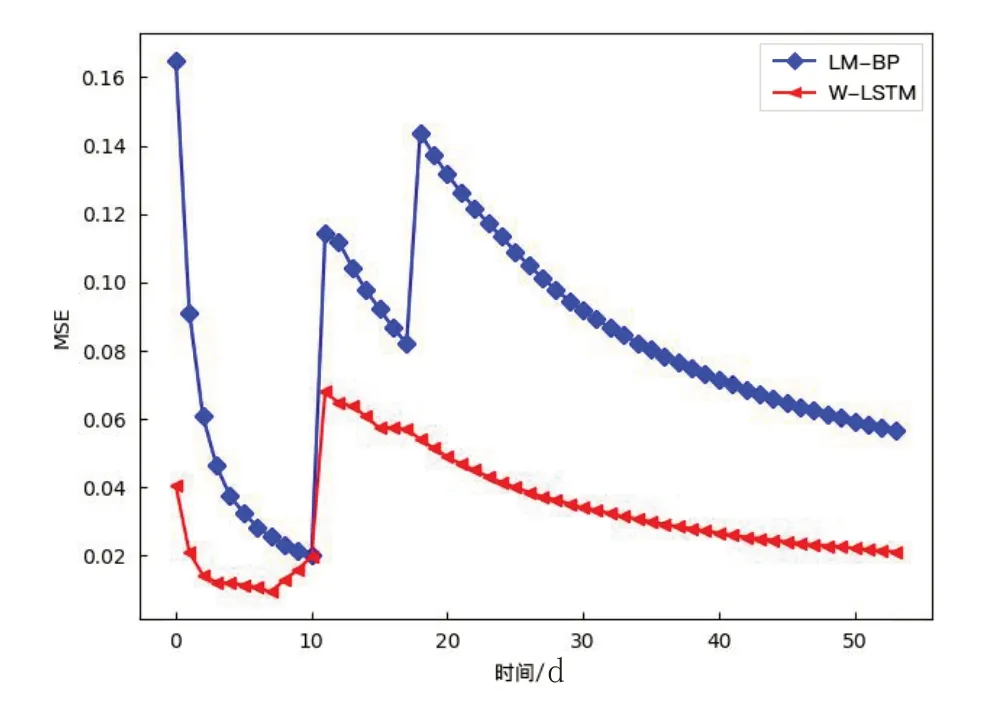

訓練結束后,輸入數據進行預測,W-LSTM模型和LM算法改進的BP神經網絡的MSE隨著預測的進行,變化如圖4所示。W-LSTM模型的MSE為0.032,LM-BP模型的MSE為0.059,ARIMA模型的MSE為0.923。W-LSTM模型的MSE比其它模型都要小,模型準確率最高;而R2比其它模型大,代表W-LSTM模型的擬合程度相對其它模型來說更高。總體來說,兩個模型的MSE變化趨勢大致相同,WLSTM模型的MSE總體上小于LM算法改進的BP神經網絡的MSE。

圖4 W-LSTM模型和LM算法改進的BP神經網絡的MSE變化

輸入數據在總數據的三分之一處出現了大幅的波動,而此時兩模型的MSE均出現了短暫的增長,而W-LSTM模型的MSE波動變化要小于LM算法改進的BP神經網絡,這說明W-LSTM模型對處理數據的大幅波動有著更好的效果。

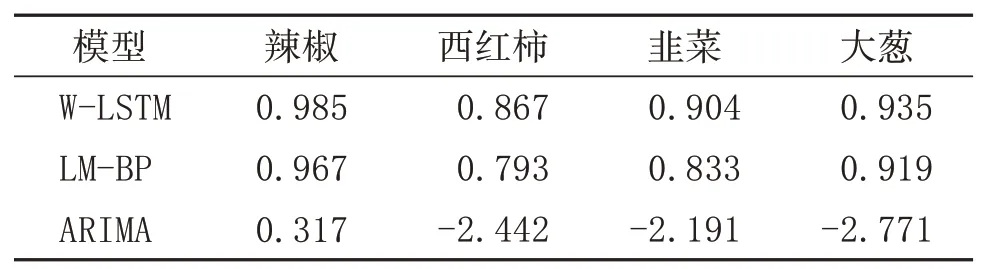

為驗證W-LSTM模型的普適性,又使用辣椒、大蔥、韭菜和西紅柿4種價格數據來做為輸入對三種模型進行對比實驗,實驗結果如表1、2。表中展示了3種模型分別在四種蔬菜上的預測結果評價指數,可以看出,W-LSTM比其他模型擁有更好的效果,同時說明了W-LSTM模型具有良好的普適性。

通過以上實驗可以看出,W-LSTM模型準確率更高,擬合程度更好,同時具有良好的普適性。綜合來看,針對農產品短期價格預測問題,WLSTM是一個很好的預測模型。

表1 MSE對比

表2 R 2對比

3 結語

農產品價格與農民收入息息相關,也是國家決定相關政策的重要因素,對農產品價格進行精準預測對解決農產品供需問題,促進農業生產轉型、和市場經濟持續健康發展具有重要意義。本文針對農產品短期價格預測提出了一個W-LSTM預測模型,以歷史價格信息與價格波動信息作為輸入對模型進行訓練,實現對農產品短期價格的精準預測。首先,將W-LSTM對波動較大、不平穩的數據進行處理,實驗結果表明,W-LSTM對于該類數據具有更高的準確率;其次,將W-LSTM用于其他的農作物產品,實驗表明,該模型比以往通用預測模型在數據上有更好的普適性。

在未來,計劃將此模型應用到其他具有相同特征的預測問題,讓波動較大、不平穩不再成為預測問題上的一大障礙;同時,提高模型的適應性,讓模型可以處理更多通用問題,例如:天氣信息、重大疫情等相關信息的處理。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

小獼猴智力畫刊(2022年9期)2022-11-04 02:31:42

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

小哥白尼(趣味科學)(2019年6期)2019-10-10 01:01:50

中華手工(2017年2期)2017-06-06 23:00:31

光學精密工程(2016年6期)2016-11-07 09:07:19

發明與創新(2016年38期)2016-08-22 03:02:52

太空探索(2016年5期)2016-07-12 15:17:55

中外會展(2014年4期)2014-11-27 07:46:46