鋼鐵行業對環保法規出臺的事件性反應

2021-06-10 00:30:24杜子平孫瑞澤

會計之友 2021年12期

關鍵詞:效應

杜子平 孫瑞澤

【摘 要】 治理環境污染、建設生態文明已成為社會主義現代化建設的戰略目標之一,重要性日益凸顯,而鋼鐵行業作為典型的高污染、高耗能行業,是各級政府關注的重點。文章以我國鋼鐵行業A股上市公司為樣本,采用事件研究法檢驗了2019年1月至2020年2月頒布的9個限制性環保政策對該行業股價的影響,參數檢驗與非參數檢驗均表明存在顯著的負異常收益;對異常收益進行回歸分析,發現高資產負債率會加劇限制性環保法規引起的股價負向沖擊,具有“放大器”作用,而高研發投入可減輕這種沖擊,具有“類保險”作用。研究主要創新之處在于揭示了資產負債率與研發水平在鋼鐵行業應對環保監管中扮演的重要角色,并佐證了相應政策的有效性,為經營者及監管者提供了決策依據。

【關鍵詞】 環保法規; 事件研究; 鋼鐵行業; 市場反應; “類保險”效應

【中圖分類號】 F830.91? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)12-0057-08

一、引言

在經歷了多年的粗放式發展和經濟快速增長之后,我國經濟發展正向著高質量階段轉變,環境保護在我國經濟生活中的關注度日益提高,也業已成為監管政策的密集區域。環保政策制定的必要性是多方面的:從經濟學角度看,由于環境成本通常具有很強的外部性,在這一成本沒有通過監管政策等手段充分內部化之前,“理性人”企業在經營活動中自然會缺少對破壞環境行為的克制,這也必然導致資源配置的不合理性;從人民的訴求來看,環境質量直接關系到個體的生活質量。消費者更樂于購買來自環保形象佳的企業的產品,即使這對改善自身生活環境并無直接影響;此外,鑒于環境治理已成為關系到各國國際地位的全球性問題,政府部門也面臨著來自國際社會的環保壓力。

根據環境庫茲涅茨曲線(EKC)相關理論,經濟發展水平與環境污染程度之間存在一種倒U型關系,即經濟增長初期環境惡化,而經濟增長后期環境改善。陳向陽[1]和王勇等[2]指出,中國經濟發展存在EKC特征;中國目前的總體環境污染程度仍處于高位震蕩的態勢;環境全面改善的拐點預期在2025年后到來。EKC理論絕不意味著經濟發展會使環境自動改善,強有力的治理措施是拐點盡快到來和經濟與環境雙贏局面實現的必要保證。然而,2013—2017年,我國環境污染治理投入占GDP的比重不足1.4%。可以看出,我國環境治理依然任重道遠,標準更加嚴格是大勢所趨,環境政策工具的效果究竟如何、對各主要利益相關者的含義分別是什么,已經成為亟待回答的問題。

基于此,本文以鋼鐵這一典型重污染行業為例,運用事件研究法對與我國鋼鐵行業有關的限制性環保文件對股票價格的影響進行了研究;在該實證結果的基礎上,本文評估了相關環保政策的有效性,并對股票組合的異常收益率進行了截面分析,試圖揭示公司層面能夠解釋個股間異常收益率差異的影響因素,以期能在回答上述問題的道路上更進一步。

二、文獻綜述

(一)國外研究

國外以環保法規為對象的事件研究起步較早,也不乏對中國股市的研究。Ramiah et al.[3]發現美國高污染行業股價對環保法規出臺的反應相對明顯,而環境友好行業股價下跌程度相對較輕;Pham et al.[4]通過對法國市場的研究得出了與美國市場略有不同的結論,發現環保法規引起了化學、石油、天然氣等行業的負異常收益率,而其他一些污染行業例如建筑業反而出現了正異常收益率;Ramiah et al.[5]對澳大利亞股市的研究發現,盡管環保法規讓高污染行業的股價受到負面影響,但是影響的程度并不與污染程度相當;Ramiah et al.[6]、Guo et al.[7]和Li et al.[8]對中國股市研究后得出了與國內研究類似的結論,并對環保法規類型及公眾關注度等因素在事件性反應的強度中所起的作用進行了探討。

(二)國內研究

與上市公司并購、股票增發與回購、負面新聞等熱門話題相比,國內以環保法規為對象的事件研究數量較少,主要如下:雷立鈞等[9]研究了綠色信貸政策頒布對高污染、高耗能企業股價的影響;朱衛東等[10]研究了新《環保法》對我國股市的影響;張根文等[11]研究了環境執法與環保法律實施對股價的沖擊;胡偉等[12]研究了《環境保護稅法》實施的短期市場效應;李娜等[13]研究了環保法規出臺對高污染行業公司的股價影響。關于環保法規出臺對受法規約束企業的股價影響,以上研究得出了較為一致的結論,即會導致顯著的負異常收益。這些研究也存在一些不足之處,例如在設計檢驗異常收益率顯著性的統計量時,沒有考慮到相應事件導致個股收益率與市場收益率之間關系發生改變的情況,這可能使得在估計期建立的收益率預測模型不再適用;僅使用參數法檢驗異常收益率的顯著性,穩健性不及參數法與非參數法結合使用的方法;此外,其研究對象多為法律形式的環保法規,對于頒布頻次更高、針對問題更明確、對形勢變化反應更迅速的非法律形式環保法規,研究相對匱乏。本文力求通過改進研究設計等途徑來解決這些問題。

(三)研究進展與研究空白

隨著該領域研究的推進,國內外學者不再滿足于僅對環保法規是否會引起股票異常收益以及異常收益是正還是負得出一個概括性的結論,而把更多的注意力投向尋找能夠對異常收益在不同個案(公司)間或個案組間的差異、不同事件間的差異、短期和長期間的差異做出解釋的因素,其中較為常見的考察因素有行業、地區、相應法規的執行力度等,以及在事件發生前是否受過監管處罰、環保披露水平高低、產權性質是否國有等公司水平的因素。通過理論分析發現,就鋼鐵行業而言,資產負債率和研發投入很可能是公司層面能夠解釋個案之間異常收益差異的重要因素,而現有研究尚未對此進行探討,因此本文在理論分析后提出相應假設并進行實證檢驗,以期彌補這一空白。

三、理論分析與假設提出

(一)限制性環保法規對鋼鐵行業的股價影響

首先,運用公司戰略分析工具PEST法從規范視角分析此類法規對企業外部環境的影響。從政治和法律方面看,限制性環保法規的出臺體現了我國抑制非環境友好產能的決心,是與生態文明建設的頂層設計相呼應的具體措施,表明了監管者反對用“綠水青山”換“金山銀山”的態度,如果鋼企不增加治污投入以滿足更高的環保標準,就可能面臨相應處罰;從經濟方面看,法規對產能質量提出了更嚴格的要求,反映出我國當前經濟發展從關注數量的“高增速”到強調質量的“新常態”的轉變,也必將淘汰那些不能適應新標準的產能和企業;從社會方面看,法規的出臺和相應的媒體宣傳會提高公眾等利益相關者的環保意識,使鋼企面臨更大輿論壓力,例如在污染丑聞中遭受更多損失;從技術方面看,恰好滿足原先能耗、排放等標準的技術已不再適用,污染者需要研發或者購買新的治污技術。同時,“污染庇護所假說”認為,公司總是會去尋求價格最低的資源,而更嚴格的監管將會縮減公司生產制造活動的規模、增加合規成本并最終導致生產效率降低和公司價值減損。隨著環保監管環境變得更加嚴苛,相當數量的高污染行業公司會從相對發達的地區向相對落后的地區遷移,因而中國逐漸從遷入國向遷出國轉變的過程將增加國內鋼企的運營成本。此外,公司直接或間接參與政府決策、主張自身利益的活動也會引起相應的花費,這意味著在采購設備、升級技術、繳納罰款等看得見花費之外,還存在與監管者“討價還價”過程中看不見的花費。

基于以上分析,提出假設1。

H1:限制性環保法規出臺對鋼鐵行業股票價格存在顯著的負向影響。

(二)研發投入的“類保險”作用

在股票市場中,企業的聲譽是投資者決策過程的重要考慮因素,好的聲譽對企業價值有積極作用。增加研發投入有助于企業生產技術的升級換代,從而通過產品差異化等途徑獲得更佳的企業形象和投資者的信賴。投資者會將企業的研發投入強度和成長能力聯系起來,乃至通過降低所要求的回報率的方式激勵企業的研發行為。Lome et al.[14]指出,研發投入高的企業具備更強的危機應對能力。特別的,陳煦江[15]對蓄電池污染事件的研究發現,企業提高研發投入強度是履行“避害”這一社會責任的表現。除了通過提高生產效率等途徑對企業獲利能力產生積極影響之外,研發活動可以提高企業產品所涉及的整個價值鏈的安全性和環保性,符合股東之外更廣泛利益相關者的利益,因而對負面事件引起的股價沖擊具有緩沖作用;章新蓉等[16]對新能源汽車騙補事件的研究得出了類似結論,發現研發投入能減輕股票市場對該事件的負面反應。由此可見,高的研發投入強度有助于增加企業的聲譽資本,而盡管這種資本不能帶給企業直接的資本存量,卻可以在負面事件來臨時成為投資者對負面程度判斷過程中一個利好企業的因素。此外,由前述PEST法對科技方面的分析可知,限制性環保法規的出臺對能耗、排放等技術標準提出了新要求,使得研發水平在影響鋼企競爭優勢的各因素中的相對重要性凸顯;換言之,從行業內部來看,限制性環保法規的出臺利好研發投入更高的企業,使它們得到投資者“額外的”正面反饋。

以上分析表明,盡管限制性環保法規的出臺不同于傳統意義上觸犯道德和法律等引起的負面事件,但研發投入很可能存在類似的“類保險”作用,據此提出假設2。

H2:當限制性環保法規的出臺對鋼鐵行業股票價格存在顯著的負向沖擊,企業的研發投入可減輕這種沖擊。

(三)資產負債率的“放大器”作用

從財務報表分析的角度來看,資產負債率是反映企業償債能力和財務狀況的重要指標,受到股東、債權人、原料供應商等利益相關者的密切關注。一般認為,資產負債率越高,企業償債壓力和破產風險越大,因此在環保監管收緊、企業生存受到一定挑戰的情況下負債率更高的企業負面反應可能會更強烈。同時,由于財務杠桿的存在,企業每股收益的波動幅度要大于息稅前利潤的波動幅度,前者反映了投資者的利益而后者反映了企業經營狀況;鑒于環保法規對鋼企經營可能造成的負向沖擊,例如生產成本升高、淘汰落后產能造成的減產,資產負債率很可能對這種沖擊發揮“放大器”的作用,即負債率更高的企業股價下跌更嚴重。這一可能性在類似研究中有所體現,例如耿雨彤[17]對食品安全事件的研究發現,盡管整個行業都因溢出效應受到了股價負向沖擊,但資產負債率更高的企業價值受損更嚴重;胡清漪[18]研究了抑制性房地產政策的事件性影響,結果顯示相關房企的資產負債率對異常收益有顯著的負向調節作用。

據此本文提出假設3。

H3:當限制性環保法規的出臺對鋼鐵行業股票價格存在顯著的負向沖擊,企業的資產負債率將放大這種沖擊。

四、研究設計與實證分析

(一)樣本及事件選取

鋼鐵行業是被國家發改委確定為“兩高一剩”的高耗能、高污染、產能過剩行業,近年來,作為環境治理的重點行業是典型的環保政策密集區域。本文選取Wind行業分類下的鋼鐵行業股票為樣本,在剔除了B股、ST股、樣本期間內收益率缺失值較多或發生其他重大事件的股票后,樣本共包含38只股票。數據全部來源于2018—2020年2月,主要取自Wind數據庫。

事件選取服從以下三個標準。(1)事件為全國性政策,即由中央級的權力機關頒布的、實施范圍為全國或多個省區的政策,以保證樣本口徑與事件口徑的匹配性。(2)事件為限制性環保政策,即符合木其堅[19]提出的環保政策工具中“管制型工具”的界定標準,鑒于目前限制性政策仍是我國環保政策主流,且其影響機制與其他類型的環保政策例如綠色信貸等市場調控型政策差異較大,如此篩選可保證多個事件間的可比性。(3)事件與樣本行業有直接關系,通過分析文件內容及參考Wind界定為行業重大事件的政策頒布進行判斷。本文選取了所有同時符合以上標準的2019年1月至2020年2月頒布的環保政策作為研究的事件,見表1。

(二)定義事件窗和估計窗

本文以上述9個政策的成文日期為事件日,為每個文件的子事件窗的第0日,記Ti,t為按時序第i個文件在其子事件窗內的第t日,則Ti,0為第i個文件的事件日;記Tt為整個事件窗的第t日,T0為整個事件窗的第0日。自然日的非交易日順延到下個交易日。鑒于已采用前述的三個篩選標準選取了同質性較強的相關政策,對2019年11月14日同時頒布的兩個政策采用合并考察的方式,僅記為一個事件日,因此共8個事件日。事件窗為[Ti0,Ti0+6],子事件窗長度為7個交易日,事件窗即[T1,0,T1,0+6]∪[T2,0,T2,0+6]∪…∪[T8,0,T8,0+6]或者表示為[T0,T55],長度為56天,記L2=56。本文據政策成文日期確定事件日且將印發日期包含在隨后的事件窗中,事件窗既包含了成文后到印發前可能的信息泄露造成的影響,也包含了文件印發后的影響;該設定與常見的納入事件日之前日期以考察信息提前泄露的做法相比,形式略有區別而含義相同。估計窗為[T1,0-283,T1,0-36],長度為248個交易日,記L1=248。子事件窗之間、估計窗與事件窗之間沒有重疊。

(三)估計正常收益率

本文選取市場模型來估計事件窗樣本股票的正常收益率,但對估計方法進行了改進。

其中,RjT為股票j在事件窗第T日的正常收益率,RmT為第T日的股票市場收益率(以滬深300指數代表),εjT為零均值擾動項,E[■jT]為估計得出的j股票在第T日的期望收益率。相比均值模型,市場模型通過去除樣本股票收益率變化中能被市場收益率解釋的部分使得異常收益率方差減少,對事件影響的檢驗力更強,而使用該模型時的R2大小決定了市場模型優于前者的程度。本文首先利用此類文獻普遍采用的普通最小二乘法進行估計,38個回歸的F檢驗均在1%水平上顯著,R2均值為0.31。

為提高擬合優度,本文改用局部加權回歸進行估計。局部加權回歸可以給待預測點附近的數據點賦予更高權重,一定程度上可解決普通最小二乘法欠擬合的問題。這種估計方法與普通最小二乘法的對比如下:

公式4為普通最小二乘法系數估計值向量■1的計算方法,公式5為局部加權回歸系數估計值向量■2的計算方法。W是被稱為“核”的權重矩陣,本文選用高斯核,即第p個對角元素wp,p=exp[-x(p)-x/2k2]的對角矩陣。在 38只股票中,有33只在參數k=5時取得較好的擬合值,3只在k=20時取得較好的擬合值,2只在k=1時取得較好的擬合值,k值越大估計結果越接近普通最小二乘法。此法的R2均值為0.33,較普通最小二乘法增加了0.02。為排除該方法過度擬合的可能性,本文選取訓練集后即估計窗后的249個交易日為測試集并比較了兩種估計方法在測試集上的表現,發現局部加權回歸的R2均值仍然高于普通最小二乘法,因此本文選用局部加權回歸的正常收益率估計值來計算異常收益率;同時這一做法確認了個股收益率與股票市場收益率的關系未因為事件或其他因素發生重大改變,這有利于選取適當統計量檢驗異常收益率的顯著性。

(四)異常收益率的計算和檢驗

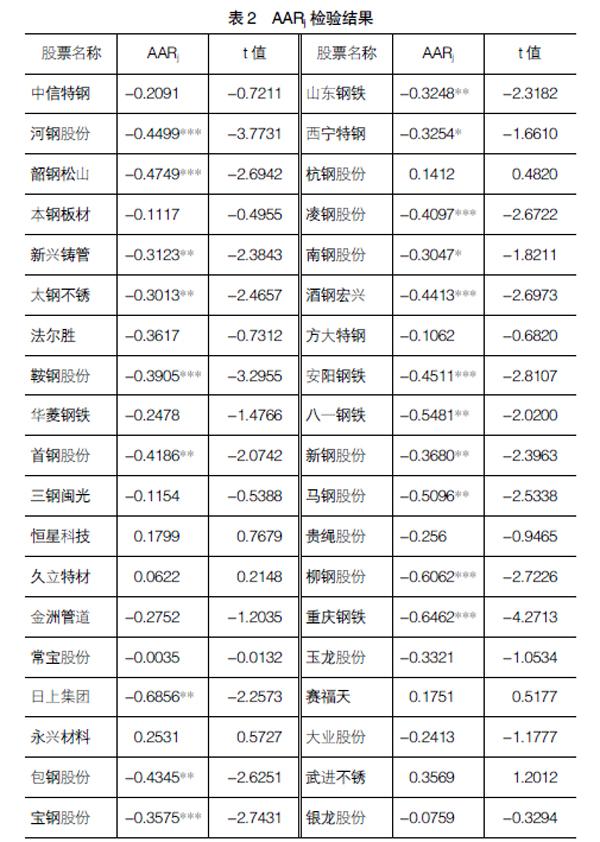

其中,ARjT為j股票在事件窗第T日的異常收益率,AARj為j股票在事件窗內的日均異常收益率,AART為事件窗第T日38只樣本股票的平均異常收益率,CARj為股票j在事件期內的收益率加總,CAAR為各事件日樣本股票平均異常收益率的加總,N為樣本規模。首先對AARj構造檢驗統計量t■,可用標準正態分布近似。

檢驗結果(雙尾)如表2所示。

接下來對CAAR=-13.1484構造檢驗統計量tCAAR,可用標準正態分布近似,σ■■表示股票j的日異常收益率在事件窗上的方差。

檢驗(雙尾)得t值為-6.2010,在1%水平上顯著。為增強檢驗結果的穩健性,再構造符號檢驗統計量tsign,可用標準正態分布近似,N+表示符號為正的CARj數量,原假設符號為正和符號為負的CARj比例相同即各占50%。

檢驗(雙尾)得t值為-4.2178,在1%水平上顯著。

(五)異常收益率截面分析

構建如下回歸模型對CARj進行解釋,各變量定義如表3所示。其中控制變量的選取部分借鑒了張根文等[11]在前述研究中的異常收益率截面分析。

描述統計和回歸結果分別見表4、表5。在使用普通線性回歸時,可能由于多重共線性問題核心解釋變量Research的系數不顯著,于是本文采用特征值法進行共線性診斷(見表6),發現存在3個接近0的特征值,即存在3個“較強的”共線性關系(判斷標準:100>條件指標≥10)。本文改用嶺回歸以在保留原有變量的情況下解決這一問題,在權衡R2與核心解釋變量系數穩定性之后選取kridge=0.7,結果顯示DR系數顯著性水平由5%提高到1%,Research系數顯著性水平由不顯著變為10%水平上顯著。因此,最終選取嶺回歸的結果進行解釋。

五、實證結果解釋

總體來看,CAAR=-13.15且在1%水平上顯著,符號檢驗亦印證了這一結果;且在20只具有顯著CARj的個股中,異常收益率的符號全部為負。H1得到驗證。這說明事件窗內一系列限制性環保政策對鋼鐵行業的股價造成了顯著的負向沖擊,這與前述的國內對環保法規進行事件研究的文獻得出的實證結果一致。從圖1可以看出,盡管在事件窗內行業每日的異常收益率上下波動且不乏在0以上的數據點,但累計行業異常收益率隨著事件窗內天數的增加明顯下行并在事件窗最后一天達到最低點,這表現了市場對頒布的限制性環保政策這一“新信息”進行貼現的過程:在定性層面,市場觀點相對明確,即政策會對行業獲利能力造成負面影響,因此CAAR隨天數增加穩定下行;而在定量層面,負面影響的具體程度在短時間內不易確定,市場觀點搖擺不定,因此AART上下波動,當市場在某一時點評估的特定政策影響程度低于之前評估的影響程度時,之前對影響程度的高估部分就會被當作一個利好的“新信息”進行貼現,從而出現大于0的AART。圖1黑色方塊標出的數據點為每個子事件窗最后一日的CAAR,相鄰數據點的差額即相應事件造成的CAAR變動額。可以看出,與實施范圍為全國的環保政策相比,限定在特定幾個省區的環保政策(文件4—文件7,對應事件4—事件6)造成的異常收益率不明顯,對應區間(T20,T41]上的CAAR變動額僅為-0.89;特別的,在事件5對應區間(T27,T34]上CAAR甚至出現了0.53的正變動額。這說明實施范圍非全國的環保政策對行業整體的獲利能力影響有限:一方面,受限企業僅占行業的一部分;另一方面,政策在削弱其實施范圍內鋼企獲利能力的同時,間接增強了范圍外鋼企的競爭力和獲利能力。

限制性環保政策對股價的沖擊一定程度佐證了政策對環境成本內部化的有效性。我國企業在自發踐行環保責任方面較為被動,限制性政策是環境成本內部化的重要驅動力,而環境成本內部化的過程往往會導致企業財務績效和市場價值受損;更具體、更嚴格的環保監管導致鋼企增加與環保有關的在建工程,這使得企業財務績效變差、市場價值降低。注意到這種內部化過程中的股價沖擊并不意味著犧牲經濟效益來實現環保效益;相反,內部化可以修復因不包含環境成本而發生扭曲的產品價格,從而優化社會資源配置,以實現經濟與環境的協調發展。

從截面分析來看,資產負債率(DR)和研發投入強度(Research)的系數為-0.192和1.384且分別在1%和10%水平上顯著,H2與H3得到驗證。這說明在其他條件相同的情況下,事件發生前資產負債率越高的企業所受股價沖擊越大,而研發投入比例越高的企業受沖擊越小。如前所述,高資產負債率意味著高財務杠桿率(假定融資成本等因素不變的情況下),而當環保法規對企業息稅前利潤造成的沖擊反映到投資者收益上時,財務杠桿起到了“放大器”的作用。在經營層面受影響程度相同的情況下,杠桿更高的企業的投資者要承擔額外的損失;同時,限制性環保政策中更嚴格的排放、能耗等技術標準改變了行業競爭格局,即在政策出臺后企業研發投入帶來的產業內的競爭優勢邊際增加,這在一定程度上印證了相關環保政策在供給側改革方面的關鍵作用:激勵鋼企重視研發,以環境友好的先進產能置換落后產能。

六、結論與建議

(一)研究結論

本文以滬深兩市鋼鐵行業A股上市公司為樣本,采用事件研究法和回歸分析檢驗了選定時期內股票市場對系列限制性環保法規出臺的反應,主要發現如下:限制性環保法規的出臺對鋼鐵行業股價產生了顯著的負向沖擊;資產負債率會加劇限制性環保法規引起的股價沖擊,而研發投入強度可以緩和限制性環保法規引起的股價沖擊。

(二)對策建議

1.監管者角度

首先,政府應當注意相關政策在全國范圍內的協調性,例如一年一度的采暖季鋼企限產。這對政府的治理能力是一個挑戰:一方面我國地區間發展很不平衡,個別地區鋼鐵產能是民生就業的保障,去落后產能阻力極大,因而環保法規“一刀切”是行不通的;另一方面,地方政府裁量權過大也會造成嚴重問題,因為地區間監管力度的失衡會催生此消彼長現象,使政策整體效果大打折扣。其次,政府應嘗試采用更多元的政策鼓勵鋼企提高研發水平、發展先進產能。鑒于限制性環保政策已對鋼企的研發產生了“推力”,這時如果能與綠色信貸、高新技術補貼等非限制性政策提供的“拉力”相協同,有望取得更好的鼓勵研發的效果。

2.經營者角度

首先,經營者要提高對限制性環保法規沖擊的重視程度,認識到環保監管趨嚴這一發展趨勢,在調節企業財務杠桿、選擇合理負債水平時將這一因素考慮進去,從而避免沖擊來臨時企業財務狀況和持續經營能力受到較大影響。其次,經營者應注意環保監管帶來的競爭格局改變,適當加大研發力度、提高發展質量以增強發展的可持續性。這也是政策制定的初衷,而不要片面追求數量和規模、透支未來發展潛力。從實證結果可以看出,經營者合理運用研發投入的“類保險”作用有利于保護公司價值、提高抗風險能力。

【參考文獻】

[1] 陳向陽.環境庫茲涅茨曲線的理論與實證研究[J].中國經濟問題,2015(3):51-62.

[2] 王勇,俞海,張永亮,等.中國環境質量拐點:基于EKC的實證判斷[J].中國人口·資源與環境,2016,26(10):1-7.

[3] RAMIAH V,PICHELLI J,MOOSA I.Environmental regulation,the Obama effect and the stock market:some empirical results[J].Applied Economics,2015,47(7-9):725-738.

[4] PHAM H N A,RAMIAH V,MOOSA I.The effects of environmental regulation on the Singapore stock market[J].Journal of Risk and Financial Management,2019,12(4):1-19.

[5] RAMIAH V,MARTIN B,MOOSA I.How does the stock market react to the announcement of green policies?[J].Journal of Banking & Finance,2013,37(5):1747-1758.

[6] RAMIAH V,PICHELLI J,MOOSA I.The effects of environmental regulation on corporate performance:a Chinese perspective[J].Review of Pacific Basin Financial Markets and Policies,2015,18(4):1550026.1-

1550026.31.

[7] GUO M,KUAI Y,LIU X.Stock market response to environmental policies:evidence from heavily polluting firms in China[J].Economic Modelling,2020,86:306-316.

[8] LI M,DONG L,LUAN J,et al.Do environmental regulations affect investors? Evidence from Chinas action plan for air pollution prevention[J].Journal of Cleaner Production,2020,244:11817.

[9] 雷立鈞,郭杰.我國環保政策頒布實施的影響研究[J].內蒙古財經學院學報,2012(1):83-88.

[10] 朱衛東,周浩,張王飛.新《環境保護法》的資本市場效應研究——來自滬深兩市重污染行業的經驗證據[J].財會通訊,2016(15):124-129.

[11] 張根文,張王飛.盈利能力、環境執法與環保法律實施的股價沖擊——基于新《環境保護法》出臺的事件研究[J].貴州財經大學學報,2017(1):59-69.

[12] 胡偉,龍珍妮,胡順義.《環境保護稅法》實施的短期市場效應分析[J].財會月刊,2018(20):56-62.

[13] 李娜,黃寶鳳,徐劍.環保政策頒布對股價影響的統計分析——以污染型上市公司的股價為例[J].中國統計,2019(2):70-72.

[14] LOME O,HEGGESETH A G,MOEN O.The effect of R&D on performance:do R&D-intensive firms handle a financial crisis better?[J].The Journal of High Technology Management Research,2016,27(1):65-77.

[15] 陳煦江.企業社會責任戰略選擇效應——基于血鉛電池事件研究[J].中國人口·資源與環境,2014,24(2):142-148.

[16] 章新蓉,沈靜琦,陳煦江.企業研發投入具有“類保險”效應嗎——基于新能源汽車騙補事件[J].科技進步與對策,2019,36(17):98-105.

[17] 耿雨彤.食品安全事件的溢出效應分析[D].大連:東北財經大學碩士學位論文,2017.

[18] 胡清漪.房地產政策調控效應的截面異質性分析——基于事件研究法的不對稱性分析[J].全國流通經濟,2018(20):59-60.

[19] 木其堅.節能環保產業政策工具評述與展望[J].中國環境管理,2019,11(6):44-49.

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30