員工持股計(jì)劃與公司費(fèi)用粘性

2021-06-10 00:30:24趙栓文宋昊澤朱超凡

會(huì)計(jì)之友 2021年12期

趙栓文 宋昊澤 朱超凡

【摘 要】 文章以2014—2018年滬深兩市上市公司為研究樣本,探尋了員工持股計(jì)劃會(huì)對(duì)公司成本費(fèi)用產(chǎn)生什么影響。研究發(fā)現(xiàn),實(shí)施員工持股計(jì)劃的公司費(fèi)用粘性更大,員工持股計(jì)劃會(huì)顯著增大公司費(fèi)用粘性。進(jìn)一步研究員工持股計(jì)劃的特征,發(fā)現(xiàn)員工持股計(jì)劃參與人數(shù)越多,資金規(guī)模越大,高管認(rèn)購(gòu)比例越多,公司費(fèi)用粘性越高。通過(guò)分析員工持股計(jì)劃對(duì)費(fèi)用粘性的作用機(jī)制,發(fā)現(xiàn)實(shí)施員工持股計(jì)劃的公司能夠通過(guò)提高創(chuàng)新投入,進(jìn)而增大費(fèi)用粘性。區(qū)分雇員規(guī)模和公司內(nèi)部控制質(zhì)量發(fā)現(xiàn),雇員人數(shù)少、內(nèi)部控制質(zhì)量低的公司實(shí)施員工持股計(jì)劃,相比于雇員人數(shù)多、內(nèi)部控制質(zhì)量高的公司會(huì)有更高的費(fèi)用粘性。本研究為我國(guó)員工持股計(jì)劃的完善、發(fā)展提供了經(jīng)驗(yàn)證據(jù),對(duì)我國(guó)混合所有制改革具有重要意義。

【關(guān)鍵詞】 員工持股計(jì)劃; 費(fèi)用粘性; 創(chuàng)新投入

【中圖分類號(hào)】 F272.3;F234.3? 【文獻(xiàn)標(biāo)識(shí)碼】 A? 【文章編號(hào)】 1004-5937(2021)12-0090-10

一、引言

員工持股計(jì)劃(Employee Stock Ownership Plan,ESOP)起源于美國(guó),20世紀(jì)50年代凱爾索提出二元經(jīng)濟(jì)論,認(rèn)為資本與勞動(dòng)應(yīng)作為同等收入要素。20世紀(jì)70年代,基于二元經(jīng)濟(jì)論,他向參議員提議將ESOP納入1974年的《雇員退休收入保障法》中,自此ESOP正式誕生。ESOP通常作為員工福利計(jì)劃而得到推廣,被視為激勵(lì)員工的一種重要手段,旨在鼓勵(lì)員工持有本公司股票,從而使員工參與到企業(yè)的經(jīng)營(yíng)管理當(dāng)中,分享企業(yè)利潤(rùn),分擔(dān)企業(yè)風(fēng)險(xiǎn)。ESOP與同樣被視為企業(yè)重要激勵(lì)手段的股權(quán)激勵(lì)計(jì)劃有所不同,股權(quán)激勵(lì)更加側(cè)重于管理層激勵(lì),有折價(jià)優(yōu)惠、業(yè)績(jī)考核、行權(quán)自主、盈多虧少等特點(diǎn),而ESOP則更針對(duì)普通員工,具有資金自籌、集中管理、長(zhǎng)期導(dǎo)向、盈虧自負(fù)的特點(diǎn)[1]。

ESOP在我國(guó)也已經(jīng)有30多年的發(fā)展歷史,但是縱觀其發(fā)展歷程,也并不是一帆風(fēng)順。20世紀(jì)80年代伴隨著中國(guó)股份制企業(yè)改革的開(kāi)始,ESOP被正式引入,全國(guó)3 200家試點(diǎn)企業(yè)有86%在短時(shí)間內(nèi)推出了ESOP,但是當(dāng)時(shí)無(wú)論是政府、企業(yè)管理層還是企業(yè)員工都對(duì)ESOP認(rèn)識(shí)不足。1992年為了進(jìn)一步推行ESOP,我國(guó)先后出臺(tái)了《股份制企業(yè)試點(diǎn)辦法》和《股份有限公司規(guī)范意見(jiàn)》,但是由于相關(guān)規(guī)定不夠完善,且沒(méi)有相應(yīng)的法律支持,出現(xiàn)了許多違規(guī)情況,比如ESOP超額、超比例,關(guān)系股、權(quán)力股現(xiàn)象嚴(yán)重。1993年國(guó)務(wù)院不得不叫停ESOP發(fā)行試點(diǎn)工作,并于同年出臺(tái)《關(guān)于清理定向募集股份有限公司內(nèi)部職工持股不規(guī)范做法的通知》和《定向募集股份有限公司內(nèi)部職工持股管理規(guī)定》,對(duì)企業(yè)實(shí)施ESOP中的不規(guī)范行為起到了一定的抑制。隨后的一段時(shí)期中央并沒(méi)有發(fā)布任何關(guān)于ESOP的規(guī)定,由各地結(jié)合自己的實(shí)際情況出臺(tái)相關(guān)政策,例如深圳在1994年發(fā)布《關(guān)于內(nèi)部員工持股制度的若干規(guī)定(試行)》,在隨后的三年時(shí)間里取得了較好的成果,但是由于制度設(shè)計(jì)存在較大缺陷,導(dǎo)致職工股對(duì)股票二級(jí)市場(chǎng)造成較大影響,1998年11月證監(jiān)會(huì)發(fā)布《關(guān)于停止發(fā)行內(nèi)部職工股的通知》(證監(jiān)發(fā)字〔1998〕297號(hào)),ESOP在我國(guó)的發(fā)展徹底停滯。隨著2013年11月黨的十八屆三中全會(huì)召開(kāi),中國(guó)經(jīng)濟(jì)體制改革進(jìn)入了一個(gè)新的階段,積極發(fā)展混合所有制成為我國(guó)國(guó)企現(xiàn)階段的重要任務(wù)之一,在《中共中央關(guān)于全面深化改革若干重大問(wèn)題的決定》中,首次出現(xiàn)推行員工持股計(jì)劃,標(biāo)志著ESOP將作為我國(guó)混合所有制改革的一種重要手段。2014年6月,證監(jiān)會(huì)發(fā)布《關(guān)于上市公司實(shí)施員工持股計(jì)劃試點(diǎn)的指導(dǎo)意見(jiàn)》(第33號(hào)公告),對(duì)上市公司實(shí)施ESOP,披露相關(guān)信息有了更詳細(xì)的規(guī)定,標(biāo)志著我國(guó)ESOP進(jìn)入一個(gè)新的發(fā)展階段。

對(duì)于ESOP的研究大多是公司實(shí)施ESOP后的效果,國(guó)外主要集中在20世紀(jì)80、90年代,我國(guó)早年由于數(shù)據(jù)搜集難度大、樣本數(shù)量少等原因,對(duì)ESOP的研究更多是案例和政策討論。隨著2014年再度啟動(dòng)ESOP,實(shí)證類文章數(shù)量才有較大幅度提升。但是基于我國(guó)情境,員工持股計(jì)劃對(duì)企業(yè)的影響仍然存在不少空白。梁上坤[2]通過(guò)我國(guó)上市公司數(shù)據(jù)探究股權(quán)激勵(lì)對(duì)費(fèi)用粘性的影響,發(fā)現(xiàn)股權(quán)激勵(lì)能夠抑制費(fèi)用粘性,那么同樣是企業(yè)用于激勵(lì)的員工持股計(jì)劃是否也能起到相同作用呢?由于員工持股計(jì)劃與股權(quán)激勵(lì)存在較大差異,員工持股計(jì)劃是否能夠抑制費(fèi)用粘性是一個(gè)值得研究的問(wèn)題,本文以2014—2018年滬深兩市的上市公司為研究樣本,探索ESOP是否對(duì)費(fèi)用粘性有影響,并進(jìn)行深入探討。

本文可能的貢獻(xiàn)有以下三個(gè)方面:首先,豐富了企業(yè)實(shí)施員工持股計(jì)劃的經(jīng)濟(jì)后果研究,員工持股計(jì)劃的研究大多數(shù)集中在產(chǎn)出與效益上,而本文從成本角度考慮員工持股計(jì)劃的影響。其次,為研究費(fèi)用粘性的影響因素提供了新的證據(jù),由于員工持股計(jì)劃于2014年才再次推行,加之以往實(shí)施員工持股計(jì)劃時(shí)數(shù)據(jù)少、相關(guān)規(guī)定不完善,因而相關(guān)研究較少,研究結(jié)論可能存在爭(zhēng)議。本文采用2014年實(shí)施的員工持股計(jì)劃相關(guān)數(shù)據(jù),在相關(guān)法律制度比較完善的前提下拓寬了費(fèi)用粘性的相關(guān)研究,其結(jié)論具有一定可靠性。最后,本文的研究基于黨的十八屆三中全會(huì)提出的積極發(fā)展混合所有制、員工持股計(jì)劃是混改的重要手段之一,對(duì)員工持股計(jì)劃的推廣以及我國(guó)混合所有制的發(fā)展具有重要意義。

二、文獻(xiàn)回顧和研究假設(shè)

(一)文獻(xiàn)回顧

1.員工持股計(jì)劃

根據(jù)現(xiàn)有文獻(xiàn)可以發(fā)現(xiàn),基于不同目的實(shí)施的ESOP會(huì)產(chǎn)生不同經(jīng)濟(jì)后果。企業(yè)實(shí)施ESOP的目的主要有作為員工福利用于激勵(lì)、緩解企業(yè)融資約束、反收購(gòu)、吸引和留住員工以及在歐美實(shí)施ESOP能產(chǎn)生節(jié)稅作用。截至目前國(guó)內(nèi)外關(guān)于實(shí)施ESOP的效果研究并沒(méi)有一個(gè)統(tǒng)一的結(jié)論,一些研究者發(fā)現(xiàn)ESOP能夠?yàn)槠髽I(yè)帶來(lái)積極影響,而另一些研究則得出了相反的結(jié)論。

國(guó)內(nèi)外對(duì)ESOP的研究主要集中在其激勵(lì)作用,而ESOP的激勵(lì)作用主要基于委托-代理理論,現(xiàn)代企業(yè)的特征是所有權(quán)和控制權(quán)的分離,這會(huì)導(dǎo)致代理成本的增加。為了減輕可能的代理問(wèn)題,所有者可以決定監(jiān)視管理者的行為,但是一方面監(jiān)視本身很昂貴,并且可能無(wú)法實(shí)現(xiàn);另一方面所有者也很難判斷管理者是否在為公司的長(zhǎng)遠(yuǎn)利益而行動(dòng),因?yàn)楣芾碚咄ǔ1人姓邠碛懈玫男畔ⅰT工持股計(jì)劃有助于降低監(jiān)控成本并且實(shí)現(xiàn)管理者與所有者之間更好的目標(biāo)一致,因?yàn)閱T工持股計(jì)劃能夠提供激勵(lì)措施給予參與ESOP的員工成為部分所有者的權(quán)利,迫使管理人員做出使股東財(cái)富最大化、企業(yè)績(jī)效最大化的決策[3]。因此ESOP被視為一種通過(guò)減少代理沖突、鼓勵(lì)員工努力、合作和信息共享來(lái)提高生產(chǎn)率和績(jī)效的手段。此外,員工持股計(jì)劃通過(guò)鼓勵(lì)員工參與和鼓勵(lì)團(tuán)隊(duì)合作來(lái)幫助創(chuàng)建富有成效的企業(yè)文化,這進(jìn)一步加強(qiáng)了企業(yè)績(jī)效的提高[4]。Core[5] and Chang[6]通過(guò)不同年代的上市公司數(shù)據(jù)發(fā)現(xiàn)ESOP能夠起到激勵(lì)作用,企業(yè)實(shí)施ESOP后員工生產(chǎn)率更高,企業(yè)獲利能力更強(qiáng),企業(yè)價(jià)值提高同時(shí)促進(jìn)了企業(yè)創(chuàng)新。國(guó)內(nèi)王礫等[7]利用我國(guó)滬深兩市上市公司數(shù)據(jù)實(shí)證檢驗(yàn)發(fā)現(xiàn),ESOP能起到激勵(lì)作用,提高員工生產(chǎn)率和公司價(jià)值。周冬華等[8]發(fā)現(xiàn)ESOP能夠促進(jìn)企業(yè)創(chuàng)新,這主要是因?yàn)镋SOP的激勵(lì)作用。還有一些觀點(diǎn)認(rèn)為ESOP并不能對(duì)企業(yè)員工產(chǎn)生激勵(lì)作用,認(rèn)為企業(yè)利用股票把個(gè)人努力和回報(bào)聯(lián)系起來(lái)是無(wú)效的,會(huì)產(chǎn)生“搭便車”效應(yīng),即如果獎(jiǎng)勵(lì)是平均分配的,那么員工很有可能會(huì)逃避工作,因?yàn)闊o(wú)論是否努力工作獎(jiǎng)勵(lì)都會(huì)均分,參與ESOP的員工人數(shù)越多,“搭便車”效應(yīng)越明顯,所以ESOP會(huì)對(duì)績(jī)效產(chǎn)生負(fù)面影響,主要是因?yàn)閱T工個(gè)人逃避責(zé)任,削弱了管理者的監(jiān)督激勵(lì)只會(huì)成為企業(yè)定增和套現(xiàn)的新工具[9-10]。Oyer et al.[11]發(fā)現(xiàn)ESOP的激勵(lì)作用效果很差,為員工提供ESOP的成本遠(yuǎn)高于實(shí)施后員工創(chuàng)造的價(jià)值,這是因?yàn)椤按畋丬嚒毙?yīng)導(dǎo)致的。此外Kim et al.[12]發(fā)現(xiàn)混合證據(jù)表明雇員人數(shù)適中的公司所授予的小型ESOP(小于總股份5%)能夠顯著改善公司業(yè)績(jī),提高生產(chǎn)率,增加經(jīng)濟(jì)利益,使員工和股東受益。當(dāng)公司雇員人數(shù)過(guò)多時(shí),由于搭便車效應(yīng)無(wú)法被緩解,因此實(shí)施員工持股計(jì)劃不會(huì)對(duì)公司的業(yè)績(jī)產(chǎn)生任何影響。規(guī)模大的ESOP可以提高生產(chǎn)率和員工薪酬,但是平均影響很小,并且實(shí)施的目的并非是出于激勵(lì)。

在ESOP緩解企業(yè)融資約束的研究上也存在不同觀點(diǎn),Babenko et al.[13]認(rèn)為實(shí)施ESOP能增加企業(yè)現(xiàn)金流,這些現(xiàn)金流入替代了昂貴的外部資金,一方面ESOP能代替一部分固定工資以起到削減工資節(jié)省現(xiàn)金的作用,另一方面在未來(lái)從期權(quán)行權(quán)和稅收節(jié)省時(shí)獲得更多資金。然而Ittner[14]卻發(fā)現(xiàn)恰恰相反,通過(guò)一個(gè)不同的樣本,發(fā)現(xiàn)ESOP不能緩解企業(yè)的融資約束,許多現(xiàn)金受限的企業(yè)不會(huì)采用ESOP。Oyer et al.[11]基于現(xiàn)金流和投資支出來(lái)研究這個(gè)問(wèn)題,并找到混合的證據(jù)。由于ESOP的股份出售受到限制,對(duì)參與員工而言會(huì)形成風(fēng)險(xiǎn),而其他投資者則不存在這種風(fēng)險(xiǎn)。因此,規(guī)避風(fēng)險(xiǎn)的員工將以低于市場(chǎng)的價(jià)格來(lái)購(gòu)買ESOP股票,在這種情況下,向員工發(fā)行股票以節(jié)省現(xiàn)金的成本要比通過(guò)向公眾發(fā)行股票籌集現(xiàn)金的成本更高。然而,當(dāng)企業(yè)現(xiàn)金受到限制且外部融資渠道有限時(shí),通過(guò)ESOP保存現(xiàn)金可能是一個(gè)有吸引力的選擇。因此,緩解融資約束主要適用于現(xiàn)金緊張的企業(yè)。

對(duì)于反收購(gòu),吸引和留住員工以及節(jié)稅作用的研究,證實(shí)ESOP都是積極有效的。ESOP在面對(duì)敵對(duì)行為(例如收購(gòu))的情況下,是一種非常有效的防御手段,因?yàn)樗麄儗⒁淮蠊P具有表決權(quán)的股份交到通常與管理層保持一致的員工手里。由于企業(yè)一般會(huì)要求員工在辭職時(shí)行使其期權(quán),從而迫使員工進(jìn)行次優(yōu)的早期行權(quán)。為了避免損失,員工一般會(huì)放棄辭職,因此ESOP能夠留住員工。另外ESOP的股票價(jià)格一般要低于市場(chǎng)價(jià)格,當(dāng)企業(yè)實(shí)施ESOP時(shí)能夠吸引一些類型的員工,例如規(guī)避風(fēng)險(xiǎn)的員工[5]。ESOP的節(jié)稅作用主要是因?yàn)橄嚓P(guān)政策的支持,由于我國(guó)并沒(méi)有相應(yīng)政策,故關(guān)于節(jié)稅作用的研究不再贅述。

2.費(fèi)用粘性

傳統(tǒng)的成本性態(tài)認(rèn)為企業(yè)費(fèi)用與業(yè)務(wù)量之間呈線性關(guān)系。Anderson et al.[15]使用美國(guó)上市公司1979—1998年間的數(shù)據(jù)證實(shí),當(dāng)企業(yè)的銷售收入每上升1%,則費(fèi)用(銷售、一般、管理費(fèi)用之和)增長(zhǎng)0.55%,而當(dāng)企業(yè)的銷售收入每下降1%,費(fèi)用(銷售、一般、管理費(fèi)用之和)只減少0.35%,參照經(jīng)濟(jì)學(xué)中的價(jià)格粘性,他們把該現(xiàn)象稱之為費(fèi)用粘性。

根據(jù)已有文獻(xiàn),產(chǎn)生費(fèi)用粘性這一現(xiàn)象的原因主要有以下三方面:

第一,調(diào)整成本。由于長(zhǎng)期契約的存在,企業(yè)不得不全盤(pán)考慮企業(yè)人力資源、物資資源,并合理估計(jì)企業(yè)未來(lái)業(yè)務(wù)量導(dǎo)致企業(yè)出現(xiàn)調(diào)整成本,使得企業(yè)費(fèi)用與銷售量之間并不呈現(xiàn)出線性關(guān)系,當(dāng)企業(yè)銷售收入下降時(shí),管理者會(huì)削減承諾資源產(chǎn)生調(diào)整成本,當(dāng)銷售收入上升時(shí)則會(huì)恢復(fù)承諾資源同樣也會(huì)產(chǎn)生調(diào)整成本,故企業(yè)基于長(zhǎng)遠(yuǎn)考慮,當(dāng)企業(yè)銷售收入下降時(shí),管理者會(huì)保留未使用的承諾資源,從而產(chǎn)生費(fèi)用粘性現(xiàn)象,且企業(yè)人力資源、物資資源越多,費(fèi)用粘性越強(qiáng)[16]。

第二,管理層樂(lè)觀預(yù)期。管理層的決策行為會(huì)受到管理層對(duì)未來(lái)預(yù)期的影響,如果管理層對(duì)未來(lái)持樂(lè)觀態(tài)度,那么就會(huì)認(rèn)為企業(yè)未來(lái)銷售量會(huì)呈現(xiàn)長(zhǎng)期增長(zhǎng)態(tài)勢(shì),而銷售量下降將極不可能發(fā)生或短暫發(fā)生,因此一旦發(fā)生銷售量下降就會(huì)調(diào)整承諾的資源導(dǎo)致不必要的調(diào)整成本出現(xiàn),當(dāng)未來(lái)銷售量恢復(fù)回升時(shí),便會(huì)增加相應(yīng)資源又會(huì)產(chǎn)生調(diào)整成本。所以,當(dāng)企業(yè)銷售量增加時(shí),管理層會(huì)傾向增加企業(yè)資源,而當(dāng)企業(yè)銷售量下降時(shí),如果管理層持樂(lè)觀態(tài)度,將不會(huì)削減承諾的資源,從而產(chǎn)生費(fèi)用粘性[16];當(dāng)管理者出現(xiàn)悲觀情緒時(shí),企業(yè)費(fèi)用粘性會(huì)弱化[17]。

第三,代理成本。代理問(wèn)題對(duì)企業(yè)費(fèi)用粘性的影響是雙向的,當(dāng)企業(yè)管理者有意構(gòu)建帝國(guó)時(shí),會(huì)選擇大量購(gòu)置資源,擴(kuò)大企業(yè)規(guī)模增加生產(chǎn)力,試圖提升自身影響力和控制力,甚至?xí)纬蛇^(guò)度投資,因此當(dāng)企業(yè)銷售量上升時(shí),管理者會(huì)盡可能擴(kuò)大其擁有的資源即使是不必要的資源;而當(dāng)企業(yè)銷售量下降時(shí),并不愿意輕易減少其擁有的資源,最終致使企業(yè)費(fèi)用粘性增大。而當(dāng)管理者需要通過(guò)完成董事會(huì)設(shè)定的業(yè)績(jī)目標(biāo)獲取相關(guān)報(bào)酬時(shí),則會(huì)在企業(yè)銷售量上升時(shí)避免增加過(guò)多資源,在銷售量下降時(shí)減少資源以穩(wěn)定企業(yè)業(yè)績(jī)。Chen et al.[17]用自由現(xiàn)金流、CEO任期、CEO更換和CEO的薪酬結(jié)構(gòu)來(lái)表示管理層構(gòu)建帝國(guó)的意圖,發(fā)現(xiàn)代理問(wèn)題會(huì)導(dǎo)致費(fèi)用粘性,當(dāng)管理者存在構(gòu)建帝國(guó)的意圖時(shí),費(fèi)用粘性會(huì)增大,反之費(fèi)用粘性會(huì)減小。良好的公司治理能夠改善代理問(wèn)題,從而降低費(fèi)用粘性。江偉等[18]發(fā)現(xiàn)管理層出于保盈目的進(jìn)行向上盈余管理,費(fèi)用粘性會(huì)減少;而當(dāng)管理層存在“大洗澡”情況向下盈余管理時(shí),費(fèi)用粘性增大。

(二)研究假設(shè)

根據(jù)以往的研究,員工持股計(jì)劃對(duì)費(fèi)用粘性可能存在正負(fù)兩個(gè)方向的影響。

1.員工持股計(jì)劃可能抑制企業(yè)費(fèi)用粘性

首先,ESOP將員工的收入和財(cái)富與企業(yè)績(jī)效掛鉤,使員工的注意力集中在股東感興趣的目標(biāo)上——股價(jià)和公司盈利能力,員工尋求更多的信息,尤其是在共享信息增加的情況下,獲得對(duì)股東有價(jià)值的信息,導(dǎo)致激勵(lì)員工有必要去溝通,進(jìn)行自我或同伴監(jiān)督,因?yàn)樗麄兊睦娆F(xiàn)在與股東的利益是一致的。

由于兩權(quán)分離產(chǎn)生代理問(wèn)題,管理層會(huì)存在自利行為,追求更高的薪酬、更舒適的辦公環(huán)境,或者有構(gòu)建帝國(guó)的意圖。當(dāng)企業(yè)銷售量增加時(shí),大規(guī)模購(gòu)置資源用于享受或是盲目擴(kuò)張企業(yè)規(guī)模、過(guò)度投資,而當(dāng)企業(yè)銷售量下降時(shí),又不愿意喪失舒適平靜的生活或放棄盲目擴(kuò)張的野心[10],因此導(dǎo)致企業(yè)費(fèi)用粘性增大。ESOP賦予員工參與公司決策的權(quán)利,在共同利益的驅(qū)使下,員工會(huì)對(duì)管理層進(jìn)行監(jiān)督,對(duì)管理層的自利行為或是構(gòu)建帝國(guó)的意圖起到約束作用,管理層不得不放棄或是減少自利行為和擴(kuò)張帝國(guó)的野心,迫使管理層做出更符合所有者利益的決策。因而,當(dāng)企業(yè)銷售量上升時(shí)減少不必要的資源購(gòu)置,當(dāng)企業(yè)銷售量下降時(shí)及時(shí)做出調(diào)整確保所有者利益,最終費(fèi)用粘性減少。

其次,企業(yè)推行ESOP會(huì)給員工帶來(lái)風(fēng)險(xiǎn),不同于股權(quán)激勵(lì),參與ESOP的員工需要承擔(dān)全部風(fēng)險(xiǎn),自負(fù)盈虧。當(dāng)企業(yè)業(yè)績(jī)下滑,股價(jià)下跌,就會(huì)給員工造成巨大損失。管理層一方面為了避免員工因參與ESOP造成巨大損失,另一方面出于“討好員工”通過(guò)以保盈為目的的向上盈余管理,保證企業(yè)業(yè)績(jī)?cè)鲩L(zhǎng),股價(jià)上升,在解鎖期屆滿時(shí),員工能夠盡可能多地獲得收益。因此,為了能推動(dòng)股價(jià)上漲進(jìn)行向上盈余管理,管理層在企業(yè)銷售量增加時(shí),減少資源購(gòu)置避免不必要的成本,而當(dāng)企業(yè)銷售量減少時(shí),過(guò)度地削減已有資源[18],因而費(fèi)用粘性減少。基于上述分析,提出假設(shè)1。

H1:?jiǎn)T工持股計(jì)劃會(huì)抑制費(fèi)用粘性。

2.員工持股計(jì)劃可能加劇企業(yè)費(fèi)用粘性

首先ESOP存在“搭便車”效應(yīng),使得激勵(lì)效果復(fù)雜化,員工可能會(huì)認(rèn)為自己對(duì)股票價(jià)格的影響微乎其微,因此不愿意改變需要額外努力或犧牲的行為[4],員工所有者僅僅是“友好的”股東,管理層實(shí)際上可能獲得更多控制權(quán)。也就是說(shuō)由管理層雇傭和評(píng)估的員工,出于對(duì)工作安全的考慮,會(huì)與管理層保持一致,形成工人—管理層聯(lián)盟。一方面ESOP削弱了對(duì)管理層的監(jiān)督,當(dāng)管理層做出自利或是構(gòu)建帝國(guó)的決策時(shí),受到的反對(duì)反而會(huì)更少,費(fèi)用粘性因此會(huì)增大;另一方面,管理層為了穩(wěn)固與員工之間的聯(lián)盟關(guān)系,會(huì)以高于市場(chǎng)價(jià)格的工資來(lái)拉攏員工,使公司在人力資源的花費(fèi)上增加,費(fèi)用粘性增大。

其次,當(dāng)ESOP產(chǎn)生激勵(lì)作用時(shí),促使員工的生產(chǎn)率得到提高,企業(yè)的績(jī)效得到增長(zhǎng),員工對(duì)公平工資的看法將會(huì)提高,員工會(huì)要求“公平”的工資,以反映企業(yè)盈余的公平份額。一旦企業(yè)拒絕提升人力成本,員工會(huì)傾向逃避或辭職,使企業(yè)的生產(chǎn)力受到?jīng)_擊[4],所以當(dāng)企業(yè)銷售量增長(zhǎng)時(shí),企業(yè)會(huì)提升人力資源,表明員工可以分得一部分盈余,而當(dāng)企業(yè)銷售量下降時(shí),管理層需要減少人力資源,例如降低薪酬、支付員工遣散費(fèi),這些行為會(huì)導(dǎo)致員工士氣低落,影響企業(yè)產(chǎn)出,因此管理層出于對(duì)未來(lái)的考慮會(huì)進(jìn)行慎重考慮,盡可能保留承諾資源,最終企業(yè)費(fèi)用粘性增大。

最后,ESOP能夠?yàn)槠髽I(yè)帶來(lái)現(xiàn)金流,緩解企業(yè)現(xiàn)金約束,由于過(guò)高的外部融資成本,會(huì)使得融資約束較強(qiáng)的企業(yè)減少在業(yè)務(wù)量下降時(shí)保留的多余資源[18],實(shí)施ESOP則會(huì)降低融資約束對(duì)企業(yè)的影響,企業(yè)管理層出于對(duì)企業(yè)長(zhǎng)期發(fā)展的考慮,當(dāng)獲得額外的現(xiàn)金流時(shí),會(huì)促使管理層購(gòu)置資源對(duì)企業(yè)規(guī)模行進(jìn)擴(kuò)張,當(dāng)企業(yè)銷售量下降時(shí),管理層并不會(huì)削減其控制的資源。綜上所述,提出假設(shè)2。

H2:?jiǎn)T工持股計(jì)劃會(huì)增強(qiáng)費(fèi)用粘性。

三、研究設(shè)計(jì)

(一)樣本與數(shù)據(jù)來(lái)源

本文選取2014—2018年滬、深兩市上市公司為研究樣本。上市公司實(shí)施員工持股計(jì)劃的相關(guān)數(shù)據(jù)來(lái)源于Wind數(shù)據(jù)庫(kù),經(jīng)濟(jì)增長(zhǎng)數(shù)據(jù)來(lái)自國(guó)家統(tǒng)計(jì)局《中國(guó)統(tǒng)計(jì)年鑒》,文中涉及到的其他數(shù)據(jù)均來(lái)自國(guó)泰安(CSMAR)數(shù)據(jù)庫(kù)。有些公司一年同時(shí)實(shí)施多次員工持股計(jì)劃,為了避免重復(fù)數(shù)據(jù)可能導(dǎo)致的影響,隨機(jī)選擇該公司實(shí)施的一次員工持股計(jì)劃作為研究對(duì)象,并對(duì)數(shù)據(jù)進(jìn)行以下篩選:(1)剔除金融保險(xiǎn)行業(yè);(2)剔除營(yíng)業(yè)收入變化費(fèi)用變化小于0.5%、大于99.5%的公司;(3)剔除2014年及以后上市的公司;(4)剔除ST類公司;(5)剔除變量存在缺失的公司。最終得到13 168個(gè)觀測(cè)值,其中共計(jì)701個(gè)實(shí)施員工持股計(jì)劃。為減少極端值的影響,對(duì)連續(xù)變量在1%和99%分位數(shù)進(jìn)行Winsorize縮尾處理。

(二)模型設(shè)計(jì)及變量定義

為了驗(yàn)證上述假設(shè),參照Anderson et al.[15]、孫錚等(2004)、梁上坤[19]構(gòu)建回歸模型,具體如下所示:

SagR=α0+α1IncomeR+α2IncomeR×D+α3Inco-

meR×D×ESOP+α4ESOP+∑IncomeR×D×Econom-

ic_Var+∑Economic_Var+∑ControlVar+∑Year+∑Ind+ε

(1)

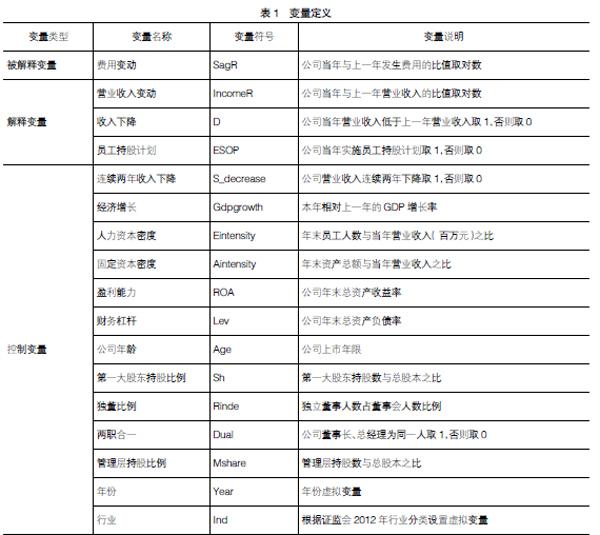

其中,SagR為費(fèi)用變動(dòng);IncomeR為營(yíng)業(yè)收入變動(dòng);D為虛擬變量表示收入是否下降;ESOP為虛擬變量,表示企業(yè)當(dāng)年是否實(shí)施員工持股計(jì)劃;Economic_Var是Anderson等(2003)根據(jù)調(diào)整成本和管理者樂(lè)觀預(yù)期因素總結(jié)出的影響公司費(fèi)用粘性的四個(gè)經(jīng)濟(jì)變量,包括是否連續(xù)兩年收入下降、經(jīng)濟(jì)增長(zhǎng)、人力資本密度、固定資本密度;Control_Var表示除四個(gè)經(jīng)濟(jì)變量以外的其他控制變量,此外控制年份和行業(yè)變量。當(dāng)IncomeR×D的系數(shù)為負(fù)且顯著時(shí),說(shuō)明企業(yè)存在費(fèi)用粘性現(xiàn)象,企業(yè)收入上升時(shí)的費(fèi)用增加量大于企業(yè)收入下降時(shí)費(fèi)用的減少量。當(dāng)IncomeR×D×ESOP顯著正相關(guān)時(shí),說(shuō)明員工持股計(jì)劃會(huì)抑制費(fèi)用粘性,H1得到驗(yàn)證,而當(dāng)IncomeR×D×ESOP顯著負(fù)相關(guān)時(shí),說(shuō)明員工持股計(jì)劃會(huì)增強(qiáng)費(fèi)用粘性,H2得到驗(yàn)證。變量的具體定義如表1所示。

四、實(shí)證分析

(一)描述性統(tǒng)計(jì)

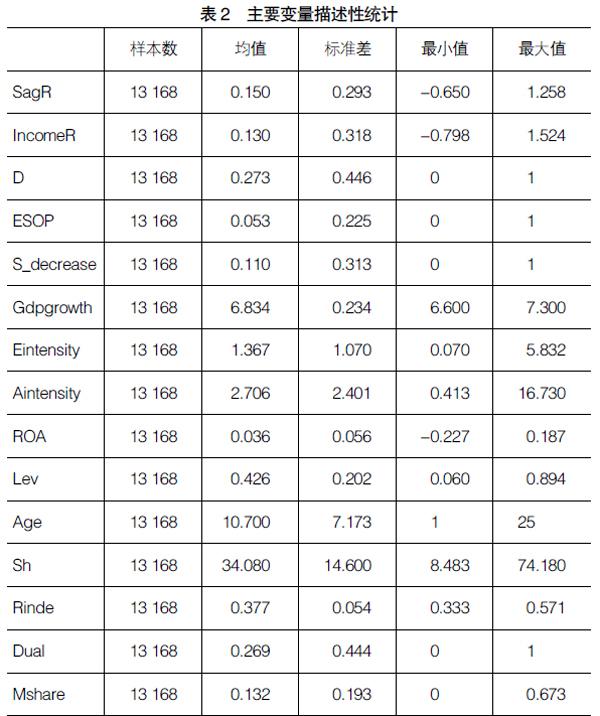

表2展示了主要變量的描述性統(tǒng)計(jì)。可以看出,費(fèi)用變動(dòng)(SagR)的均值為0.150,營(yíng)業(yè)收入變動(dòng)(IncomeR)的均值為0.130,收入下降的比例為27.3%,這些統(tǒng)計(jì)結(jié)果與梁上坤[19]使用的數(shù)據(jù)接近,此外本文選取的2014—2018年上市公司中有5.32%會(huì)實(shí)施員工持股計(jì)劃,其余變量統(tǒng)計(jì)結(jié)果與以往研究較為一致。

(二)驗(yàn)證假設(shè)

員工持股計(jì)劃與公司費(fèi)用粘性的假設(shè)驗(yàn)證如表3所示:(1)列回歸為只包括IncomeR和IncomeR×D的全樣本回歸,IncomeR×D的系數(shù)為負(fù)且在1%的水平上顯著,說(shuō)明我國(guó)上市公司存在費(fèi)用粘性現(xiàn)象,當(dāng)公司營(yíng)業(yè)收入每上升1%時(shí),費(fèi)用上升0.537%,而當(dāng)企業(yè)營(yíng)業(yè)收入每下降1%時(shí),費(fèi)用下降0.15%(0.537%-0.387%)。(2)列回歸中加入了解釋變量ESOP,IncomeR×D依然在1%的水平上顯著負(fù)相關(guān),而IncomeR×D×ESOP在5%的水平上顯著負(fù)相關(guān),說(shuō)明員工持股計(jì)劃會(huì)增大費(fèi)用粘性。(3)列和(4)列回歸逐步加入公司層面的控制變量和四個(gè)經(jīng)濟(jì)變量,IncomeR×D與IncomeR×D×ESOP依然顯著且系數(shù)為負(fù)。(5)列回歸加入四個(gè)經(jīng)濟(jì)變量與粘性的交互項(xiàng),IncomeR×D×ESOP在5%的水平上顯著負(fù)相關(guān),與前幾個(gè)模型的結(jié)果一致,員工持股計(jì)劃會(huì)增大費(fèi)用粘性,但是(5)列回歸中IncomeR×D不再負(fù)向顯著,這并不是說(shuō)明(5)列回歸中上市公司不存在費(fèi)用粘性,而是在整體粘性存在的情況下,隨著更多的變量加入模型,初始時(shí)的費(fèi)用粘性會(huì)由新加入的變量承擔(dān)解釋[19]。這一現(xiàn)象在梁上坤等[2]、Chen et al.[17]的模型中也出現(xiàn)過(guò)。表3的結(jié)果說(shuō)明員工持股計(jì)劃會(huì)增大費(fèi)用粘性,H2得到驗(yàn)證。

(三)進(jìn)一步研究

1.員工持股計(jì)劃特征對(duì)費(fèi)用粘性的影響

2014年證監(jiān)會(huì)33號(hào)公告對(duì)企業(yè)實(shí)施員工持股計(jì)劃的總體原則、激勵(lì)對(duì)象、資金來(lái)源及規(guī)模、持股規(guī)模、禁售期限等進(jìn)行了合理的規(guī)范,在此基礎(chǔ)上滬、深兩個(gè)交易所對(duì)企業(yè)披露員工持股計(jì)劃的相關(guān)信息做出了相應(yīng)規(guī)定。因此通過(guò)對(duì)員工持股計(jì)劃參與人數(shù)、資金規(guī)模和高管認(rèn)購(gòu)比例來(lái)探究員工持股計(jì)劃特征對(duì)費(fèi)用粘性的影響。用ESOP_num、ESOP_size和ESOP_share分別表示員工持股計(jì)劃參與人數(shù)、資金規(guī)模和高管認(rèn)購(gòu)比例,對(duì)員工持股計(jì)劃參與人數(shù)和資金規(guī)模分別加1取對(duì)數(shù)。如表4所示,IncomeR×D×ESOP_num、IncomeR×D×ESOP_size和IncomeR×D×ESOP_share都在5%的水平上顯著負(fù)相關(guān),說(shuō)明員工持股計(jì)劃參與人數(shù)和資金規(guī)模越大、高管認(rèn)購(gòu)比例越高,費(fèi)用粘性越大。

2.員工持股計(jì)劃影響公司費(fèi)用粘性的機(jī)制分析

在實(shí)證發(fā)現(xiàn)員工持股計(jì)劃能顯著增大公司費(fèi)用粘性之后,本文還對(duì)員工持股計(jì)劃是否通過(guò)提高公司創(chuàng)新投入進(jìn)而增大費(fèi)用粘性進(jìn)行了檢驗(yàn)。借鑒何熙瓊等[20]將研發(fā)費(fèi)用與開(kāi)發(fā)支出之和作為公司創(chuàng)新投入額,同時(shí)分別采用創(chuàng)新投入與營(yíng)業(yè)收入之比和創(chuàng)新投入與總資產(chǎn)之比衡量公司創(chuàng)新投入強(qiáng)度(RD),構(gòu)建以下中介效應(yīng)模型進(jìn)行驗(yàn)證:

SagR=α0+α1IncomeR+α2IncomeR×D+α3IncomeR×D×ESOP+

α4ESOP+∑IncomeR×D×Economic_Var+∑EconomicVa+∑Control_Var+∑Year+∑Ind+ε? (2)

RD=α0+α1ESOP+∑Economic_Var+∑Control_Var+∑Ind+ε (3)

SagR=α0+α1IncomeR+α2IncomeR×D+α3IncomeR×D×ESOP+

α4ESOP+α5IncomeR×D×RD+α6RD+∑IncomeR×D×Economic_Var+

∑Economic_Var+∑Control_Var+∑Year+∑Ind+ε? ?(4)

中介效應(yīng)檢驗(yàn)結(jié)果如表5所示,首先模型2結(jié)果見(jiàn)(1)列,結(jié)果與模型1保持一致,說(shuō)明員工持股計(jì)劃能增大公司費(fèi)用粘性;其次,模型3用來(lái)驗(yàn)證解釋變量與中介變量之間的關(guān)系,表5中的(2)列與(4)列分別是員工持股計(jì)劃與兩種不同衡量方式下公司創(chuàng)新投入強(qiáng)度的關(guān)系,其中在采用創(chuàng)新投入與營(yíng)業(yè)收入之比衡量公司創(chuàng)新投入強(qiáng)度的模型中,員工持股計(jì)劃與創(chuàng)新投入在5%的水平上顯著正相關(guān),創(chuàng)新投入與總資產(chǎn)之比衡量公司創(chuàng)新投入強(qiáng)度的模型中,員工持股計(jì)劃與創(chuàng)新投入在10%的水平上顯著正相關(guān),說(shuō)明員工持股計(jì)劃會(huì)增大公司創(chuàng)新投入。最后,表5中的(3)列與(5)列是模型4的結(jié)果,其中兩種衡量方式下IncomeR×D×RD顯著負(fù)相關(guān),說(shuō)明公司創(chuàng)新投入會(huì)增大公司費(fèi)用粘性,此外兩種衡量方式下IncomeR×D×ESOP都顯著負(fù)相關(guān),且系數(shù)較(1)列有所減小,所以創(chuàng)新投入在員工持股計(jì)劃與公司費(fèi)用粘性之間起到了部分中介作用。通過(guò)對(duì)員工持股計(jì)劃影響公司費(fèi)用粘性的機(jī)制分析,可以發(fā)現(xiàn)企業(yè)在實(shí)施員工持股計(jì)劃后,由于融資約束的壓力得到緩解,管理層出于對(duì)企業(yè)長(zhǎng)期發(fā)展的考慮,通過(guò)調(diào)整成本這一路徑增大公司費(fèi)用粘性。

3.不同規(guī)模、內(nèi)部控制質(zhì)量下員工持股計(jì)劃對(duì)費(fèi)用粘性的影響

Kim et al.[4]用雇員人數(shù)衡量公司規(guī)模,發(fā)現(xiàn)不同規(guī)模的公司實(shí)施員工持股計(jì)劃有不同影響,此外高質(zhì)量的內(nèi)部控制有助于降低公司代理成本,不同內(nèi)部控制質(zhì)量的公司實(shí)施員工持股計(jì)劃可能有不同結(jié)果,故探究不同規(guī)模和內(nèi)部控制質(zhì)量下員工持股計(jì)劃對(duì)費(fèi)用粘性的影響。因?yàn)槟P椭幸呀?jīng)有三交互變量,為了防止四交互變量對(duì)結(jié)果造成不利影響,進(jìn)行分組檢驗(yàn)。將公司規(guī)模分為大、小兩組,內(nèi)部控制質(zhì)量分為高、低兩組,其中衡量?jī)?nèi)部控制質(zhì)量使用迪博內(nèi)部控制指數(shù),剔除數(shù)據(jù)存在缺失的變量。如表6所示,在規(guī)模小、內(nèi)部控制質(zhì)量低的情況下,IncomeR×D×ESOP顯著負(fù)相關(guān),雖然在規(guī)模大、內(nèi)部控制質(zhì)量高的情況下IncomeR×D×ESOP不顯著,但是系數(shù)依然為負(fù),說(shuō)明相比規(guī)模大、內(nèi)部控制質(zhì)量高的企業(yè),規(guī)模小、內(nèi)部控制質(zhì)量低的企業(yè)實(shí)施員工持股計(jì)劃費(fèi)粘性會(huì)更大。

(四)穩(wěn)健性檢驗(yàn)

1.內(nèi)生性問(wèn)題

為了避免選擇性偏差導(dǎo)致的內(nèi)生性問(wèn)題,本文采用以下兩種方法進(jìn)行處理。

(1)Heckman兩階段回歸。首先構(gòu)建關(guān)于員工持股計(jì)劃的Probit模型,根據(jù)以往對(duì)員工持股計(jì)劃的研究發(fā)現(xiàn),公司資產(chǎn)規(guī)模越大,盈利水平越高,越容易實(shí)施員工持股計(jì)劃,因此用公司總資產(chǎn)規(guī)模的自然對(duì)數(shù)(Size)和公司年末總資產(chǎn)收益率(ROA)構(gòu)建以下模型:

ESOP=α0+α1Size+α2ROA+

∑Year+∑Ind+ε (5)

根據(jù)模型5的結(jié)果手動(dòng)計(jì)算逆米爾斯比(IMR),然后將IMR值作為變量加入模型1中進(jìn)行回歸。結(jié)果如表7、表8(1)列所示,在處理內(nèi)生性問(wèn)題后IncomeR×D×ESOP在5%的水平上顯著負(fù)相關(guān),與上文的檢驗(yàn)結(jié)果一致,說(shuō)明員工持股計(jì)劃會(huì)增大費(fèi)用粘性。

(2)傾向得分匹配法(PSM)。將701個(gè)實(shí)施員工持股計(jì)劃的公司設(shè)置為實(shí)驗(yàn)組,將沒(méi)有實(shí)施員工持股計(jì)劃的公司設(shè)置為控制組,采用1■1不放回匹配,從中選取701個(gè)樣本,在避免混雜變量的影響和內(nèi)生性問(wèn)題后進(jìn)行回歸。首先使用Logit回歸計(jì)算傾向得分值進(jìn)行1■1不放回匹配,如圖1和圖2分別展示了匹配前后實(shí)驗(yàn)組和控制組的核密度函數(shù)圖。從圖1可以看出實(shí)驗(yàn)組和控制組的核密度函數(shù)有顯著區(qū)別,原因在于匹配前使用控制組中的所有公司與實(shí)驗(yàn)組進(jìn)行比較,因此存在比較明顯的偏差。通過(guò)計(jì)算傾向得分值,根據(jù)傾向得分選擇控制組中的公司來(lái)和實(shí)驗(yàn)組匹配,匹配后如圖2,兩組核密度函數(shù)基本重合,說(shuō)明匹配效果很好,能夠避免混雜變量、內(nèi)生性問(wèn)題。將匹配好的1 402個(gè)樣本帶入模型1中進(jìn)行回歸,結(jié)果如表8(2)列所示,在避免混雜變量、內(nèi)生性問(wèn)題后IncomeR×D×ESOP在1%的水平上顯著負(fù)相關(guān),說(shuō)明員工持股計(jì)劃會(huì)增大費(fèi)用粘性,表明本文的回歸結(jié)果具有穩(wěn)健性。

2.指標(biāo)敏感性檢驗(yàn)

通過(guò)替換解釋變量,對(duì)本文的回歸結(jié)果進(jìn)行穩(wěn)健性檢驗(yàn),如表4所示分別用員工持股計(jì)劃參與人數(shù)、資金規(guī)模和高管認(rèn)購(gòu)比例替換解釋變量是否實(shí)施員工持股計(jì)劃,結(jié)果均顯著負(fù)相關(guān),說(shuō)明本文回歸結(jié)果具有穩(wěn)健性。

五、結(jié)論與建議

目前我國(guó)正處在經(jīng)濟(jì)體制全面深化改革時(shí)期,員工持股計(jì)劃被視為一種為企業(yè)長(zhǎng)期穩(wěn)定發(fā)展帶來(lái)積極作用的制度,實(shí)現(xiàn)混合所有制改革的一種重要手段,伴隨著我國(guó)經(jīng)濟(jì)的發(fā)展需要被再次推行。本文以2014—2018年滬深兩市A股上市公司為研究對(duì)象,對(duì)上市公司員工持股計(jì)劃與費(fèi)用粘性之間的關(guān)系進(jìn)行了探討,研究發(fā)現(xiàn):(1)相比未實(shí)施員工持股計(jì)劃的公司,實(shí)施員工持股計(jì)劃的公司費(fèi)用粘性更大;(2)員工持股計(jì)劃參與人數(shù)越多、資金規(guī)模越大、高管認(rèn)購(gòu)比例越高,上市公司費(fèi)用粘性越大;(3)員工持股計(jì)劃可以通過(guò)提高公司創(chuàng)新投入進(jìn)而增大公司費(fèi)用粘性;(4)相比雇員人數(shù)多、內(nèi)部控制質(zhì)量高的公司,雇員人數(shù)少、內(nèi)部控制質(zhì)量低的公司實(shí)施員工持股計(jì)劃會(huì)導(dǎo)致更高的費(fèi)用粘性。

綜上,對(duì)于公司而言,實(shí)施員工持股計(jì)劃會(huì)增大公司費(fèi)用粘性,但是這一現(xiàn)象是由于企業(yè)融資約束的壓力被緩解,管理層出于對(duì)公司長(zhǎng)期發(fā)展考慮加大創(chuàng)新投入,而當(dāng)公司銷售量下降時(shí)管理層不愿削減其控制的資源導(dǎo)致的。本文的研究說(shuō)明費(fèi)用粘性的增大并不意味著公司成本管理行為的失效,員工持股計(jì)劃能夠?yàn)槠髽I(yè)的長(zhǎng)期發(fā)展提供幫助。

基于以上研究,本文提出以下建議:(1)員工持股計(jì)劃能夠?yàn)槠髽I(yè)的長(zhǎng)期發(fā)展提供幫助,應(yīng)加快員工持股計(jì)劃的推廣速度;(2)企業(yè)應(yīng)正確看待費(fèi)用粘性,不需要刻意降低費(fèi)用粘性,適度的費(fèi)用粘性有助于企業(yè)更好地發(fā)展;(3)當(dāng)前企業(yè)用于創(chuàng)新投入的資源還很匱乏,為了企業(yè)長(zhǎng)期發(fā)展,為了實(shí)現(xiàn)我國(guó)建設(shè)創(chuàng)新型國(guó)家的遠(yuǎn)大目標(biāo),有關(guān)部門(mén)應(yīng)盡快制定相關(guān)政策,幫助企業(yè)解決創(chuàng)新投入不足的問(wèn)題。

【參考文獻(xiàn)】

[1] 孟慶斌,李昕宇,張鵬.員工持股計(jì)劃能夠促進(jìn)企業(yè)創(chuàng)新嗎?——基于企業(yè)員工視角的經(jīng)驗(yàn)證據(jù)[J].管理世界,2019,35(11):209-228.

[2] 梁上坤.股權(quán)激勵(lì)強(qiáng)度是否會(huì)影響公司費(fèi)用黏性[J].世界經(jīng)濟(jì),2016,39(6):168-192.

[3] DING D,SUN Q.Causes and effects of employee stock option plans:evidence from Singapore [J].Pacific-Basin Finance Journal ,2001,9:563-599.

[4] KIM E H,OUIMET P.Employee capitalism or corporate socialism? Broad-based employee stock ownership[D].Discussion Papers,US Census Bureau Center for Economic Studies,2009.

[5] CORE,JOHN E,WAYNE R GY.Stock option plans for non-executive employees[J].Journal of Financial Economics,2001,61:253-287.

[6] CHANG X,F(xiàn)U K,LOW A,et al.Non-executive employee stock options and corporate innovation[J].Journal of Financial Economics,2015,115(1):168-188.

[7] 王礫,代昀昊,孔東民.激勵(lì)相容:上市公司員工持股計(jì)劃的公告效應(yīng)[J].經(jīng)濟(jì)學(xué)動(dòng)態(tài),2017(2):37-50.

[8] 周冬華,黃佳,趙玉潔.員工持股計(jì)劃與企業(yè)創(chuàng)新[J].會(huì)計(jì)研究,2019(3):63-70.

[9] PARKIN MICHAEL.Economics[M].Seventh edition,Singapore,Addison-Wesley,2005.

[10] 陳大鵬,施新政,陸瑤,等.員工持股計(jì)劃與財(cái)務(wù)信息質(zhì)量[J].南開(kāi)管理評(píng)論,2019,22(1):166-180.

[11] OYER,PAUL,SCOTT SCHAEFER.Why do some firms give stock options to all employees? An empirical examination of alternative theories[J].Journal of Financial Economics ,2005,76(1):99-133.

[12] E HAN KIM,PAIGE OUIMET.Broad-based employee stock ownership:motives and outcomes[J].Journal of Finance,2014,69(3):1273-1319.

[13] BABENKO I,LEMMON M,TSERLUKEVICH Y.Employee stock options and investment[J].Journal of Finance,2011,66(3):981-1009.

[14] ITTNER,CHRISTOPHER D,RICHARD A LAMBERT,et al.The structure and performance consequences of equity grants to employees of new economy firms[J].Journal of Accounting and Economics,2003,34(1):89-127.

[15] ANDERSON M,R BANKER,S JANAKIRAMAN.Are selling,general,and administrative costs“sticky”? [J].Journal of Accounting Research,2003,41(1):47-63.

[16] 田園.企業(yè)戰(zhàn)略對(duì)費(fèi)用粘性影響研究[M].北京:經(jīng)濟(jì)科學(xué)出版社,2018.

[17] CHEN C X,H LU,T SOUGIANNIS.The agency problem,corporate governance,and the asymmetrical behavior of selling,general,and administrative costs[J].Contemporary Accounting Research,2012,29(1):252-282.

[18] 江偉,胡玉明,呂■.應(yīng)計(jì)盈余管理影響企業(yè)的成本粘性嗎[J].南開(kāi)管理評(píng)論,2015,18(2):83-91.

[19] 梁上坤.機(jī)構(gòu)投資者持股會(huì)影響公司費(fèi)用粘性嗎?[J].管理世界,2018,34(12):133-148.

[20] 何熙瓊,楊昌安.中國(guó)企業(yè)的創(chuàng)新持續(xù)性及其作用機(jī)制研究——基于成本性態(tài)視角[J].科學(xué)學(xué)與科學(xué)技術(shù)管理,2019,40(5):105-121.