戰略導向的全面預算管理體系在煤化工企業中的應用

2021-06-15 01:30:50李亞楠

化工管理 2021年15期

李亞楠

(山西大同大學商學院,山西 大同 037000)

0 引言

煤化工企業需要從戰略的角度統籌安排各種資源來保障企業經營目標的實現。全面預算既是對企業生產經營活動進行控制和評價的依據,也是對企業戰略目標的分解細化后的執行。煤化工企業開展全面預算管理會直接影響到企業的經營和投資決策。通過編制全面預算,能夠保證煤化工企業目標的實現,這也是現代煤化工企業管理的大勢所趨。

現階段企業的全面預算管理實施與戰略規劃相脫節的情況十分普遍。全面預算的考核功能模塊側重于以財務的量化指標為依據,考核標準過于片面,不能完全反映責任落實情況。應當把全面預算管理與企業戰略進行有機結合,用來反映將戰略規劃進一步細化后的全面預算的執行情況,從而提升煤化工企業的科學管理水平和資源利用率。

1 企業戰略管理與全面預算管理概述

1.1 企業戰略管理

在激烈的市場競爭及行業加速迭代的環境下,經營戰略對企業發展至關重要。企業進行戰略管理,所面臨的最大難題就是戰略的順利執行。企業的戰略管理體系可被劃分為戰略制定、分解、執行、評估和調整五個部分。

1.2 企業全面預算管理

全面預算管理的目的是實現企業戰略規劃和經營目標,其對象是企業在經營活動期間內的各項活動如經營活動、財務活動、投資活動等。預算作為企業計劃,能夠加強企業內部不同職能部門和單位的橫向聯系。通過預算將企業戰略目標與經濟活動相聯系,從而構建邏輯框架。煤化工企業的銷售部門進行銷售量的預測,即目標銷售量。生產部門根據預計的銷量,結合期初和期末存貨等信息計算出預計的生產量,同時采購部門利用預計的產量信息進行采購活動,保障材料供應充足,滿足生產需要。財務部門在綜合以上幾個部門的信息合理計劃安排和統籌資金,確保到期債務的償付和日常資金正常周轉。

1.3 企業戰略管理和全面預算管理之間的內在聯系[1]

首先,全面預算管理與戰略管理分別屬于管理的不同子系統和功能模塊,但它們之間也存在本質上的聯系。其內在機理表現為:企業的戰略目標是全面預算管理實施的基礎和前提,決定了全面預算管理的目標以及實施要點,同時也是作為過程的控制和結果的考核依據。戰略管理實施過程伴隨著全面預算管理價值的實現,并有效地輔助了企業內部控制監督,便于企業防范風險。

其次,全面預算的實施能夠保障戰略目標的執行和落實。依靠科學的管理工具和方法將戰略目標分解并滲透到企業的規章制度和預算管理的全過程,并將預算目標與考核指標結合。全面預算管理能夠為戰略目標有效地配置資源,執行考核評價和糾偏職能,使得企業日常經營與戰略目標部署充分結合。

2 戰略導向下煤化工企業全面預算管理的實施

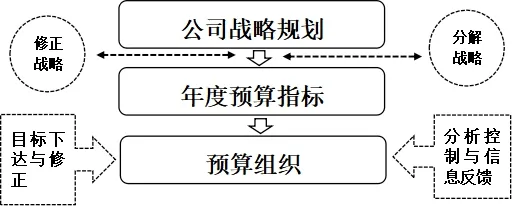

2.1 煤化工企業基于戰略導向的全面預算管理體系框架

煤化工企業基于戰略導向的全面預算管理體系的框架如圖1所示。

2.2 煤化工企業全面預算管理的實施策略

2.2.1 戰略導向下完善煤化工企業全面預算管理的實施步驟

(1)編制全面預算,分解戰略目標

基于煤化工企業的中長期發展戰略,制定戰略規劃并進一步細化為成本費用目標、投資目標以及效益目標等。在編制年度預算時采取“自上而下、自下而上、上下結合、分級編制、逐級匯總”的編制原則,參考歷史資料將年度預算分解成季度預算、月度預算。為了保證預算的適度彈性,一般采取滾動預算和定期預算相結合的方式,提高預算的準確性。

(2)基于戰略目標進行全面預算的實施與控制

預算編制完成后下達各個單位和部門,進入預算的執行和實施階段。預算的控制環節分為事前控制、事中控制和事后控制。預算實施過程中的控制以目標為依據和導向,進行適時調整。遵循三項基本原則,即客觀原則、重要性原則和及時報告原則。出現顯著差異及時分析糾偏,但應向預算管理委員會申請預算調整。為了確保預算的準確執行,任何調整都需要向預算管理委員會提交報告。

(3)全面預算管理的考核

為保證戰略目標和年度經營目標的實現,企業應設立財務及非財務雙重考核指標,以預算責任中心和綜合經營績效為對象進行考核。重視非財務考核指標的作用,避免預算控制的財務特性過于突出。過分重視財務考核指標容易導致企業出現追逐短期財務績效等行為而忽略了企業總體戰略目標。

2.2.2 戰略導向下完善煤化工企業全面預算管理的幾點措施

(1)以市場為主導

企業的戰略目標制定應以市場為導向,尊重市場發展規律。在預算管理的實施過程中應實時以市場為導向進行,并選擇適當的預算管理方法來降低經營和財務風險,確保煤化工企業戰略目標的實現。

(2)明確全面預算內容構成

圖1 煤化工企業基于戰略導向的全面預算管理體系框架

構建以戰略管理為核心的全面管理預算體系,明確各個功能子模塊的作用和分工。同時區分各個功能子模塊管理的內容如戰略預算、經營預算和財務預算等。以戰略目標為起點,覆蓋企業的采購、生產、銷售全過程。包含成本費用、重要財務信息以及業務量的預測信息等。進行全面財務預算如凈資本、現金流量、綜合效益以及部分非財務信息的預算。

(3)使用平衡計分卡將戰略與全面預算管理對接

平衡計分卡作為一種業績考核體系和方法,能夠有效地運用到全面預算管理過程中,成為實施戰略管理的有力手段。平衡計分卡強調了非財務考核指標的重要性,重點從顧客、財務、企業內部業務流程、學習和成長等四個維度評價企業經營業績和預算管理戰略管理的實施情況,有助于實現煤化工企業的業財一體化戰略,從而提升企業的科學管理能力。

(4)構建完善的信息化系統

基于戰略導向的全面預算管理體系的構建是一項需要所有部門、員工參與,涵蓋企業經營活動的所有要素和全部過程的系統工程。專業的信息化融合的全面預算管理軟件在流程及準確性上提高企業的全面預算管理執行力、完成效率,可以確保企業全面預算機制的有效運作。

3 結語

“十四五”期間現代煤化工企業的總體發展需要新的思路、基本原則、發展目標和政策條件[2]。受國內外能源經濟環境的影響,如:低油價、海外低價產品沖擊、碳排放政策等,為了提高市場競爭力,提升我國能源安全保障能力,現代煤化工企業應著力提高企業管理能力,構建基于戰略導向型的全面預算管理體系,對企業的經營管理活動開展監督,提升資源的利用率,開創煤化工行業高質量發展的新局面。

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

現代企業(2021年2期)2021-07-20 07:57:18

童話世界(2020年10期)2020-06-15 11:53:22

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國衛生(2016年2期)2016-11-12 13:22:24

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35