中小家族企業內部治理結構與潛在問題研究

2021-06-23 03:03:06廖得余鄺先慧四川師范大學經濟與管理學院

環球市場 2021年17期

廖得余 鄺先慧 四川師范大學經濟與管理學院

一、中小家族企業及其特點

目前,學術界對于中小家族企業沒有統一界定,本文則考慮王一鳴學者的觀點對中小家族企業進行定義:中小家族企業是指企業的全部或大部分資產所有權為家庭成員所有,企業最重要的管理與運行為家庭成員所控,企業文化趨于感性且人治大于法治,以及企業內部主要實行家長集權式管理的中小型企業。此外,綜合近年有關中小家族企業的研究,本文歸納了中小家族企業整體上的相對優勢與相對劣勢(如表1)。

相對于其他中小企業而言,中小家族企業內部信息系統更加有效的主要原因是企業內家族成員更高程度的利益一致性。相對于其他代理程度更高的企業,中小家族企業的家族成員更高程度地掌控著企業權利。因此,這些成員會更加關注企業的實時狀態,保證更高的信息通暢度。同時,中小家族企業主會更加致力于“家”企業文化的塑造,這也是與其他中小企業的主要區別。在親緣關系(促成高度利益一致性)與“家”企業文化(促成更強的企業凝聚力)的作用下,中小家族企業逐漸與中小企業群體有所區別。但同時也是這兩個因素,使得中小家族企業內部治理結構日益暴露弊病。

二、中小家族企業的內部治理結構與漏洞

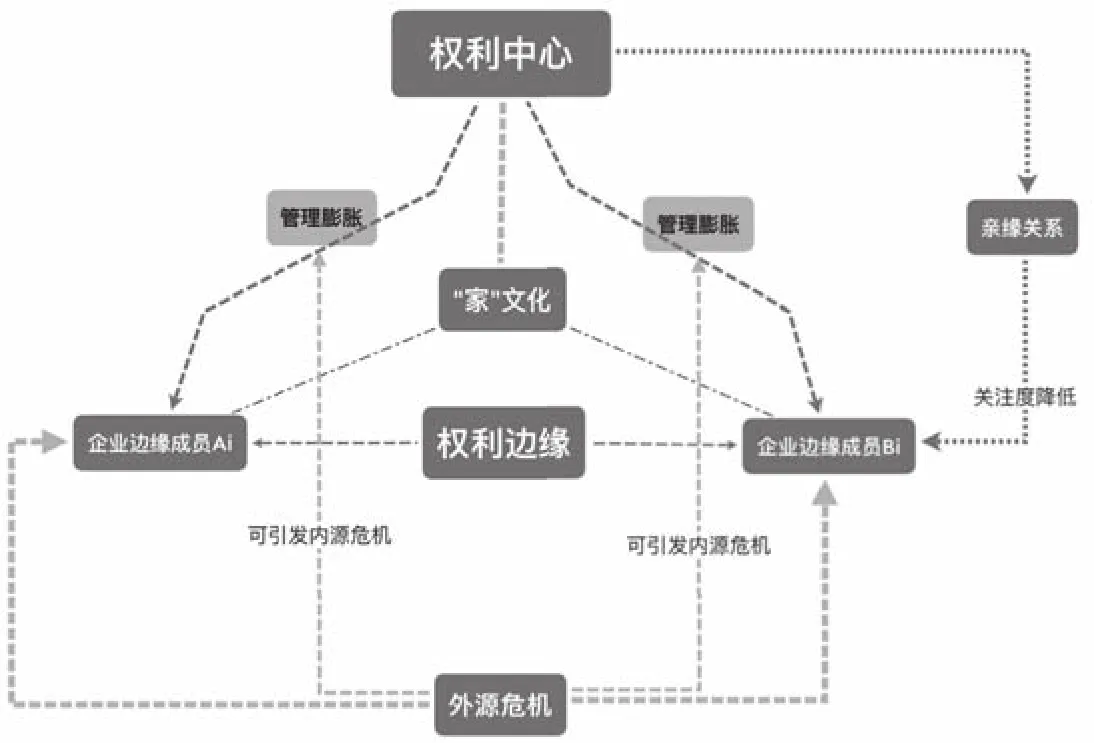

在中小家族企業中,存在兩個不可忽視的要素:親緣關系與“家”企業文化。正是在這兩個因素的共同作用下,中小家族企業的內部結構呈現為“倒立漏斗形”(如圖1所示)。首先,中小家族企業的整體規模不大(這里主要指企業人員規模),在親緣關系因素的作用下,企業的重要權力由為數不多的家族成員所掌控。當中小家族企業面對危機時,企業內部中層管理會出現中層管理膨脹問題,由于企業權力在內部的特殊配置結構與外部危機的影響,這類企業成員享受著高額福利報酬卻僅有較少貢獻,而這種問題在中小家族企業危機縮減過程中更加明顯。此外,在親緣關系作用下,從權力中心到權力邊緣成員的被關注度也在大幅遞減。“家”企業文化存在于“漏斗”的內部,根據圖1,從企業權力中心到權力邊緣的過程中,“家”企業文化并未有效地滲透于權力邊緣成員,“家”企業文化效應僅僅在中上層人員中表現地顯著。因此,在危機管理中企業如何有序有效地組織調動權力邊緣成員是中小家族企業亟待解決的問題,其次是危機縮減過程中的中層管理膨脹問題,即在危機縮減過程中,相較于企業權力邊緣成員,部分中上管理層過高報酬福利與貢獻程度的不對等性給企業帶來的額外成本負擔。因此,中層管理膨脹問題依然也涉及企業權力邊緣成員的組織與企業成本問題。綜上所述,本文通過分析發現中小家族企業治理結構的兩大漏洞:中層管理膨脹問題與權力邊緣疏松問題。

表1 中小家族企業的相對優勢與相對劣勢

圖1

三、中小家族企業的內部治理結構優化

中小家族企業內部治理結構需要從以下幾個方面進行優化:首先,權力中心人員必須改變“任人唯親”的權力配置方式,較好的權力配置方式是以能力考核與績效考核結果作為晉升、降級的主要衡量標準。其次,企業成員薪資福利比例也需要做出相應的改變。優化企業績效考核制度與薪酬制度,著力體現制度透明性、公平性,不僅有助于緩解中層管理膨脹問題,還有助于企業文化的塑造。最后,塑造并傳播符合企業自身實際情況的優秀的“家”企業文化有助于提高權力邊緣成員的凝聚力,解決權力邊緣疏松的問題。然而,中小家族企業有別于現代化大規模企業,特別是在制度建設、文化建設以及權力配置等方面。隨著中小家族企業規模的不斷擴大,是否引入現代企業制度、是否保持高度的“家”企業文化以及權力配置的是否變革對于家族企業的存亡具有重大影響,中小家族企業需要一個長期的發展過程。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

湖北教育·綜合資訊(2022年4期)2022-05-06 22:54:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

金橋(2022年2期)2022-03-02 05:42:50

云南畫報(2020年9期)2020-10-27 02:03:26

小天使·一年級語數英綜合(2018年9期)2018-10-16 06:30:16

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47