土地流轉能夠影響農業轉移勞動力創業嗎?

——基于社會保障和信貸約束的調節效應分析

2021-06-26 01:45:32劉傳江袁坤林

杭州師范大學學報(社會科學版) 2021年3期

劉傳江,袁坤林,李 雪

(1.武漢大學 a.經濟發展研究中心,b.人口·資源·環境經濟研究中心,湖北 武漢 430072;2.上海立信會計金融學院 國際經貿學院,上海 201620)

一、引言

隨著改革開放深入和城鄉互動協調發展,大量農村剩余勞動力受發展差距的利益驅動而跨行業、跨區域轉移,構成一個轉向非農就業的群體。在此轉移過程中,一些農村勞動力打破了傳統認知,以“創業”這種新的非務工形式融入到了非農勞動力市場 [1](PP.171-185)。在《中共中央國務院關于加大改革創新力度加快農業現代化建設的若干意見》和《國務院關于進一步做好新形勢下就業創業工作的意見》中,國家大力支持農業轉移人口創業。農村轉移勞動力創業不僅增加收入,促進就業,也帶動了廣袤鄉鎮經濟發展,打開新型工業化和農業現代化、城鎮化和新農村建設協同發展新局面。習近平總書記在山東考察時指出“鄉村振興,人才是關鍵。要積極培養本土人才,鼓勵外出能人返鄉創業,為鄉村振興提高人才保障”,農業轉移人口以創業參與非農就業事關就業大局穩定,這不僅可以豐富農村勞動力參與非農勞動力市場的就業形式,也提供了新的就業機會,在實現全面建成小康社會道路上發揮著重要作用。

農業轉移人口創業現階段已經取得一定程度的發展。創業模式、創業融資方式以及創業行業分布都有了多樣化發展。模式上現在已經有了合伙創業或者村企共建;融資方式上存在向正規金融機構融資、私人借款融資還有合伙籌款融資多種方式;創業行業則分布在二三產業,如農副食品加工、食品加工、紡織業、家具制造業等和信息傳輸、計算機服務和軟件業等。(1)參見唐禮智、羅婧等《農民工返鄉創業的融資行為及影響因素分析——基于福建省龍巖市的調查》,《寧夏社會科學》,2013年第6期,第36-42頁;姚水瓊、邊一民《社會流動視角下農民工返鄉創業路徑研究》,《農業經濟》,2014年第6期,第13-14頁;單敏、馬順彬《江蘇省返鄉農民工創業調查》,《合作經濟與科技》,2017年第20期,第108-109頁;閆華飛、肖靜《農民工等人員返鄉創業現狀與模式探索——基于湖北省調研數據》,《江蘇農業科學》,2020年第15期,第1-8頁。同時,農業轉移人口的創業受到內因和外因多個因素影響。內因就是基于農業轉移勞動力個體的原因。社會資本、人力資本是核心影響因素(2)參見M. Granovetter,“The Strenght of Weak Ties”,American Journal of Sociology 78(1973),pp.1360-1380;N. Lin,“Social Capital: Theories of Capital”,Connection.1(2001),pp.28-51;張廣勝、柳延恒《人力資本、社會資本對新生代農民工創業型就業的影響研究——基于遼寧省三類城市的考察》,《農業技術經濟》,2014年第6期,第4-13頁;張思陽、趙敏娟等《社會資本對農民工返鄉創業意愿的影響效應分析——基于互聯網嵌入視角》,《農業現代化研究》,2020年第5期,第783-792頁。,其中收入、文化水平、人際關系和個體外出務工經歷等都會直接影響農業轉移人口的創業決策(3)參見莊晉財、芮正云等《雙重網絡嵌入、創業資源獲取對農民工創業能力的影響——基于贛、皖、蘇183個農民工創業樣本的實證分析》,《中國農村觀察》,2014年第3期,第29-41頁;陳文超、陳雯等《農民工返鄉創業的影響因素分析》,《中國人口科學》,2014年第2期,第96-105頁;程廣帥、譚宇《返鄉農民工創業決策影響因素研究》,《中國人口·資源與環境》,2013年第1期,第119-125頁;許明《外出務工經歷與返鄉農民工創業成功率——基于傾向得分匹配法的反事實估計》,《首都經濟貿易大學學報》,2020年第4期,第70-79頁。。外因就是所處的社會環境因素。國家政策和基礎設施建設是主要的因素(4)參見人社部《國家發改委等十五部門關于做好當前農民工就業創業工作的意見》 ,《中國人力資源社會保障》,2020年第9期,第6-7頁;陳國生、李海波等《返鄉農民工創業選擇的影響因素及城際差異實證研究》,《經濟地理》,2020年12月,第1-11頁;戚迪明、張廣勝等《農民工“回流式”市民化:現實考量與政策選擇》,《農村經濟》,2014年第10期,第8-11頁。,政府、金融機構對農民工創業的支持,完善的社會基礎建設如道路、網絡等都是拉動農業轉移人口創業的動力[2](PP.89-103)。雖然農民工創業已經取得很大進步,但創業培訓不足、金融支持缺失以及政府支持力度不夠這些問題仍制約著農村創業市場的擴大。(5)參見劉苓玲、徐雷《中西部地區農民工返鄉創業問題研究——基于河南、山西、重慶的調查問卷》,《人口與經濟》,2012年第6期,第33-38頁;盧闖、劉萬兆《新生代農民工創業問題探討》,《農業經濟》,2013年第7期,第85-86頁。

農地流轉市場的持續擴大和發展深刻地影響著農村轉移人口創業行為。一方面,土地流轉讓更多人從事非農就業,提高了外出務工收入和經營性收入,為農業轉移人口提供了初始創業資金。(6)參見葉文平、李新春等《流動人口對城市創業活躍度的影響:機制與證據》,《經濟研究》,2018年第6 期;繆書超、錢龍等《農業補貼與農村家庭非農創業——基于中國家庭金融調查(CHFS)數據的實證分析》,《農業技術經濟》,2020年7月,第1-15頁;蘇嵐嵐、孔榮《農地流轉促進農民創業決策了嗎?——基于三省1947戶農戶調查數據的實證》,《經濟評論》,2020年第3期,第69-86頁;陳斌開、馬寧寧等《土地流轉、農業生產率與農民收入》,《世界經濟》,2020年10期,第97-120頁。同時,土地作為農民的一種可抵押資產,可以幫助農業轉移勞動力緩解其信貸約束,進行融資[3](PP.95-107)。另一方面,土地是農民最基本的生存資料,起著社會保障的作用[4](PP.1-5),這也在一定程度上滋養農戶惰性思維,進而抑制其創業決策。

因此,本文使用西南財經大學中國家庭金融數據,以土地流轉為核心,比較分析不同性質因素對農業轉移勞動力的影響程度差異,以及主要分析了信貸約束和社會保障在土地流轉和創業決策之間的調節影響,同時也兼顧了農業轉移勞動力的個人和家庭特征;最后,提出相應的政策建議。

本文的貢獻主要有兩點:(一)嘗試尋找信貸約束和社會保障在土地流轉與農業轉移勞動力創業之間的調節作用機制。現有文獻研究了土地流轉對農戶創業的影響以及土地流轉如何通過收入效應對創業產生影響,本文為解釋土地流轉對創業的影響提供一種新的視角。(二)分析不同地區土地流轉對農戶創業影響是否存在不同,現有文獻并沒有對流轉土地的差異性進行細分,這就會忽略土地位置不同導致的流轉價值差異。

本文余下結構安排如下:第二部分為文獻綜述及研究假設;第三部分介紹了本文實證研究的數據和模型,包括因變量和自變量的設計;第四部分對實證結果進行了詳細分析,由基準模型結果分析、穩健性檢驗、異質性分析、自選擇檢驗和機制分析構成;第五部分對本文的主要結論進行總結,并且針對農業轉移勞動力創業遇到的問題提出相應的建議。

二、文獻綜述及研究假設

很多學者從多個方面分析了影響創業的因素。決定創業的因素可以分為個體因素和環境因素兩個方面。[5](PP.793-814)微觀層面的個體因素主要包括人力資本水平、工作經歷、風險偏好程度、社會資本等(7)參見Lazear P. Edward,“Entrepreneurship”,Journal of Labor Economics 23(2005),pp.649-680;Richard E ihlstrom & Jean-Jacques Laffont,“A General Equilibrium Entrepreneurial Theory of Firm Formation Based on Risk Aversion”, Journal of Political Economy, Chicago:University of Chicago Press, vol. 87(4),1979,pp.719-748;劉琳、趙建梅等《創業視角下代際收入流動研究:階層差異及影響因素》,《南開經濟研究》,2019年第5期,第163-179頁;陳文超、陳雯等《農民工返鄉創業的影響因素分析》,《中國人口科學》,2014年第2期;程廣帥、譚宇《返鄉農民工創業決策影響因素研究》,《中國人口·資源與環境》,2013年第1期。,這些因素都對個體創業起著很大的作用。宏觀層面的經濟、政治、文化和社會環境也會影響創業決策。(8)參見陳景信《中國區域創業績效差異及其影響因素——基于空間計量模型的實證分析》,《商業研究》,2020年第12期,第 44-52頁;蘭海霞、趙雪雁《中國區域創新效率的時空演變及創新環境影響因素》,《經濟地理》, 2020年第2期,第97-107頁。

現代產權經濟學理論認為,產權是一個社會強制實施的對物如何使用的權利,包括物的所有權、占有權、支配權、使用權、收益權和處置權等。中國土地產權制度下的“三權分置”意味著農民不僅擁有土地承包經營權,還擁有土地經營權的處置權,這就極大地提高了農民土地流轉的效率和土地承包權益的實現,進而促進農村剩余勞動力分工,提升土地、勞動力等生產要素的空間優化配置。[6](PP.123-126)土地流轉在多種機制作用下推動農業轉移人口創業。

第一種就是直接通過收入效應影響,轉出土地的農戶可以獲得財產性收入(9)參見史常亮《土地流轉與農戶內部收入差距:加劇還是緩解?》,《經濟與管理研究》,2020年第12期,第90-101頁;史常亮、欒江等《土地流轉對農戶收入增長及收入差距的影響——基于8省農戶調查數據的實證分析》,《經濟評論》,2017年第5期,第152-166頁。,同時解放農業勞動力參與非農就業獲得工資性收入(10)參見龐新軍、況云武等《交易成本、土地流轉與收入增長關系的實證研究》,《統計與決策》,2014年第13期,第120-123頁;楊子、馬賢磊等《土地流轉與農民收入變化研究》,《中國人口·資源與環境》,2017年第5期,第111-120頁。。財產性收入與工資性收入共同為農業轉移人口創業提供初始啟動金。土地流轉首先通過收入增加來影響農業轉移人口創業。

根據以上分析,本文提出研究假說1:土地轉出能夠影響農業轉移人口創業。

第二種就是社會保障會在土地流轉與農業轉移人口創業決策之間有調節作用。農地是農民最基本的生產資料,發揮著社會保障和失業保險的作用(11)參見姚洋《集體決策下的誘導性制度變遷——中國農村地權穩定性演化的實證分析》,《中國農村觀察》,2000年第2期,第11-19頁;黃祖輝、王朋《我國農地產權制度的變遷歷史——基于農地供求關系視角的分析》,《甘肅社會科學》,2009年第3期。,因為城鄉保障體系尚未完全融合[7],農民離地后,在城市可能面臨一定的生存風險(12)參見Kam Wing Chanand W.Buckingham,“Is China Abolishing the Hukou System?”,The China Quarterly, 195(2008);Christian Dreger,T.Wang ,and Y.Zhang,“Understanding Chinese Consumption:The Impact of Hukou”,Development & Change 46.6(2015), pp.1331-1344。。完善的社會保障為農業轉移人口提供應對風險的能力[8](PP.58-68), 但是,現階段返鄉農業轉移人口社保繳納主要依靠自己,社會保障依舊不足[9](PP.103-108),而其收入因轉出土地而極其不穩定,繳納社保保費便會在一定程度上負向調節土地流轉對創業的影響。

根據以上分析,本文提出研究假說2:自主參與社保負向調節土地轉出對農業轉移人口創業的影響。

第三就是信貸約束。信貸約束分為供給型信貸約束、需求型信貸約束。農業轉移人口若存在貸款需求但是因為各種原因沒有申請則為需求性信貸約束,若申請貸款被拒絕則為供給型信貸約束[10](PP.106-111)。農戶信貸需求和金融機構的信貸供給之間存在結構性不匹配[11](PP.109-120),轉出土地的農戶失去土地經營權,同時也失去土地經營權抵押貸款權利,這在一定程度上加強了轉出土地農業轉移勞動力的信貸約束(13)參見蔣瑛、陳鈺曉等《信貸約束對農戶多維貧困的影響分析——基于2016年中國家庭追蹤調查數據(CFPS)的實證研究》,《農村經濟》,2019年第4期,第56-63頁;黎翠梅、徐清《農地經營權抵押貸款試點對信貸約束的緩解效應研究——基于傾向得分匹配法的實證分析》,《武漢金融》,2020年第4期,第81-85頁。,進而抑制其創業。

根據以上分析,本文提出研究假說3:信貸約束負向調節土地轉出對農業轉移人口創業的影響。

三、模型設計與數據說明

(一)模型設定

首先分析土地流轉的使用對農戶創業的影響,構建Probit模型如下:

Yi=αLTi+βXi+μi

(1)

其中,Yi為農戶是否存在創業行為,表現為農戶是否存在工商業創業,Yi=1,表示有工商業創業行為;Yi=0,表示沒有工商業創業行為。Xi是控制變量的集合,包括戶主個人特征變量、家庭特征變量。LTi表示農戶是否有土地流轉行為以及土地流轉金額。

除此之外,考慮到信貸約束和社會保障在土地流轉過程中對農戶創業行為中的調節作用,本文還構建了信貸約束和社會保障兩種交叉回歸模型,如下:

Yi=αLTi+φCSi+γCSi×LTi+βXi+μi

(2)

Yi=αLTi+δISi+θISi×LTi+βXi+μi

(3)

其中CS表示為信貸約束,IS表示為社會保障,在這里采用信貸約束與土地流轉的交叉項以及社會保障與土地流轉的交叉項來表示二者的調節作用。

另外,鑒于農戶土地流轉參與是農戶自選擇的結果,農戶創業決策差異性可能并非由農戶土地流轉參與直接導致,因此采用傾向得分匹配法實證測度農業土地流轉對農戶創業決策的影響凈效應。采用傾向得分匹配法進行估計的基本思想是在評估土地流轉對農戶創業決策的影響效應時,將農戶劃分為處理組(土地流轉農戶)和控制組(土地流轉未參與農戶)。因無法直接獲取土地流轉農戶在未參與土地流轉時其創業決策狀態,需構造一個反事實框架:即在給定一組協變量(X)情況下,首先估計農戶農地抵押貸款參與方程并計算農戶i選擇農地抵押貸款的條件概率,記為傾向得分,其中表示土地流轉的參與與否;其次為每個土地流轉參與農戶匹配一個傾向得分近似的土地流轉未參與農戶,從而構造一個統計對照組。該方法實質是創造一個隨機實驗條件,在多個協變量維度上將土地流轉參與戶與土地流轉未參與戶進行匹配,使得匹配后的兩個農戶除土地流轉參與情況不同外,其他特征均基本相同,此時兩樣本的結果變量可視為同一農戶兩次不同實驗(參與和未參與土地流轉)的結果,其結果變量的差值即為農地抵押貸款參與的凈效應。

依據Rosenbaum等提出的反事實分析框架,本文定義處理組( 土地流轉參與組) 的平均處理效應(Average Treatment Effect on the Treated,簡記為ATT) 為:

ATT=E(Yil|Li=1)-E(Yin|Li=1)

=E(Yil-Yin|Li=1)

(4)

其中,Yil表示農戶參與土地流轉時的創業決策,Yin表示農戶未參與土地流轉的創業決策。ATT 衡量的是土地流轉參與對農戶創業決策的凈影響,即測算土地流轉農戶在參與和未參與土地流轉情況下的創業決策概率差異。E(Yil|Li=1)是可直接觀測的結果,E(Yin|Li=1)是不可直接觀測結果,即為反事實結果,但可由傾向得分匹配法構造其替代結果。

上述傾向得分匹配估計的缺陷在于雖考慮了可觀測因素對土地流轉的影響,但未充分考慮影響該參與行為的不可觀測因素。如果協變量選取太少或選擇不當,可能會導致可忽略性假設難以滿足,進而影響依據傾向得分進行樣本匹配的準確性[12]。鑒于傾向得分匹配第一階段估計傾向得分時存在不確定性,在盡可能引入更多協變量的同時,使用“偏差校正匹配估計”可有效減少匹配估計的偏差,該估計可采用馬氏距離,進行有放回且允許并列的k近鄰匹配,以減少匹配得分計算時的主觀性,因而估計結果更為可信。

(二)數據來源

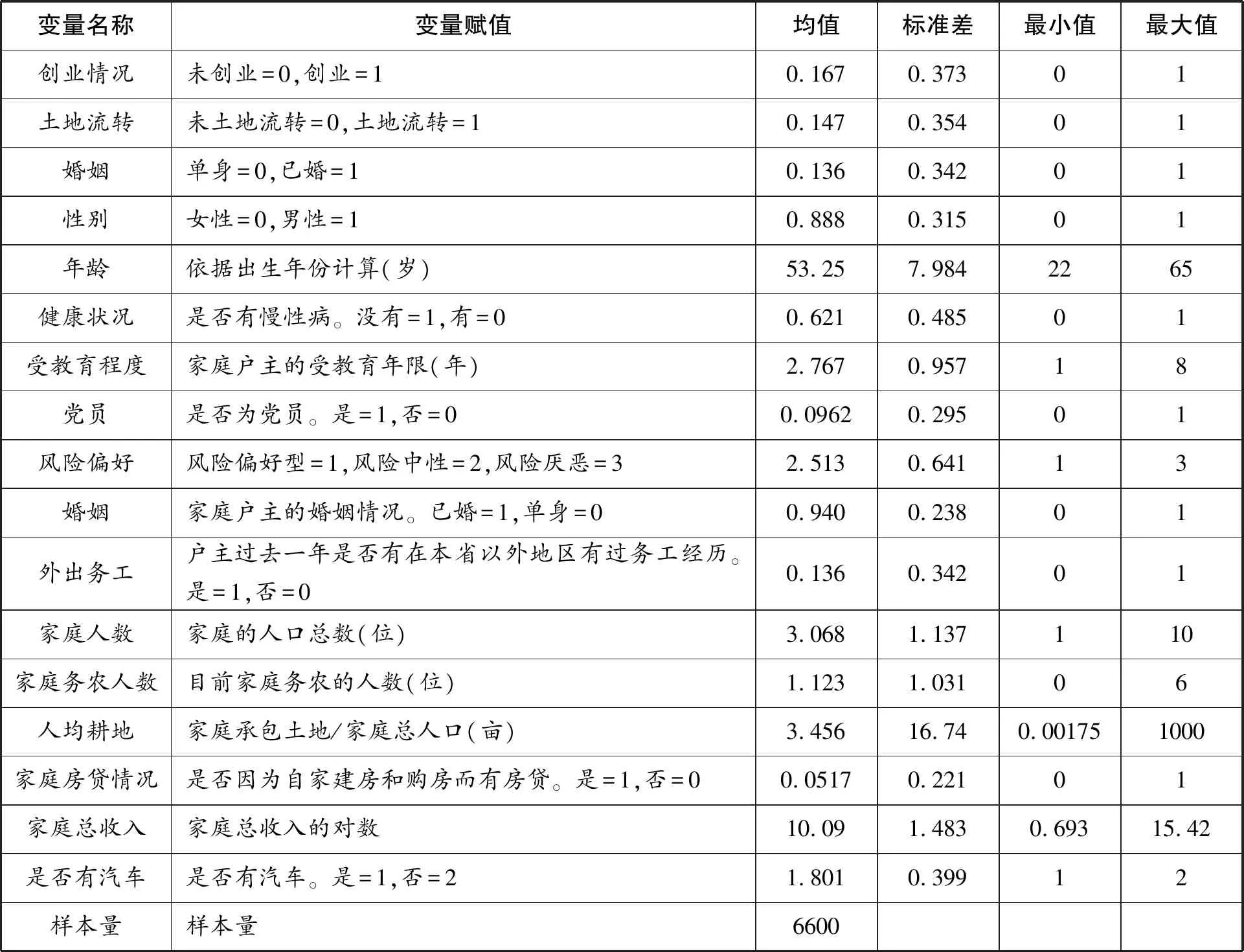

數據使用西南財經大學2015 年全國范圍內調研的中國家庭金融數據(CHFS),中國家庭金融調查采用三階段分層抽樣的方法,樣本覆蓋全國29個省(自治區、直轄市),351個縣(區、縣級市),1396個村(居)委會,樣本規模為37289戶。本研究選用的CHFS數據主要包含兩部分:一是個人信息(人口統計學特征等);二是農戶信息(家庭規模、就業狀況、資產、借貸和收入等)。本文目的在于考察農戶家庭土地流轉對家庭創業決策的影響,而農村家庭中的生產、生活決策一般以家庭集體決策為主,戶主在家庭決策中起重要的主導作用。本文將戶主作為研究個體。在剔除非農戶的數據之后,篩選出農村地區承包有土地且年齡在18到65歲之間的數據,共篩選出6600個家庭樣本數據。但是本文主要考慮土地轉出的情況。

(三)變量說明

被解釋變量:農村轉移勞動力的創業決策。在中國家庭金融數據問卷設計中有“目前 ,您家是否從事工商業生產經營項目,包括個體戶、租賃運輸網店?”,我們將從事個體或私營經濟活動的農民定義為創業者[1]。表1給出了總樣本以及分地區情況下,農業轉移勞動力的創業分布情況。由表可見,全國范圍內,農業轉移勞動力從事創業的比例為16.75%,但是在全國各個地區內這個比例存在差異。這個比例在三個地區之間從東部向西部地區依次降低,其中東部地區也明顯高于全國平均水平。創業是一項需要大量資金的活動,中部和西部地區的農業轉移勞動力創業決策上可能會囿于資金。

表1 創業及土地流轉分布情況(單位:%)

解釋變量:土地流轉。問卷設計中有“目前,您家的耕地的經營權轉給他人或機構?”這一問題,從這個問題中可以得到農業轉移勞動力是否參與土地流轉。這也是一個二值變量,當參與土地流轉時取值為1,否則取值為0,從表2可以看到土地流轉分布情況在不同地區之間也存在不同。分布情況如表1所示,土地流轉比例也從東部向中西部地區依次降低,其中東部地區的土地流轉比例高于全國平均水平。因為東部地區的經濟更發達,土地流轉市場更為活躍,另外繁榮的經濟也帶來更多的就業機會,導致農業轉移勞動力會放棄農業生產。

調節變量:信貸約束和社會養老保障。問卷設計中“目前,您家是否因農業 /工商業貸款?”從數據中篩選出因工商業而申請貸款的部分,再從答案中“需求但是沒有申請”和“申請,被拒絕”來判斷農戶是否受到正規信貸約束束縛。中國農村養老保險制度從以“保障老年人基本生活”為主的“老農保”制度模式,轉變為“保基本、廣覆蓋、有彈性、可持續”為組態的“新農保”制度模式,目前農村農戶參與社會養老保險主要是通過參與“新型農村養老保險”和“城鄉居民基本養老保險”以及其他商業養老保險,本文將只要參與這三類養老保險中一種就視為已參與養老保險,取值為1,否則取值為0。

控制變量:根據部分學者的研究,本文引入戶主個體特征和家庭特征等方面的因素。在個體特征上,首先包含了戶主的人口統計學特征,包括性別、年齡、受教育程度、健康狀況、是否為黨員、婚姻狀況;其次考慮了戶主個人的風險偏好和外出務工情況。風險偏好是根據問卷中“如果您是有一筆資金用于投資,您最愿意選擇哪種投資項目? 1. 高風險、高回報項目;2. 略高風險、略高回報項目;3. 平均風險、平均回報項目;4. 略低風險、略低回報項目;5. 不愿意承擔任何風險”得出。本文將風險偏好分為3 類,其中選擇1、2 的農戶,視為風險偏好型,取值為1; 選擇3、4 的農戶,視為風險中性型,取值為2; 選擇5 的農戶,視為風險規避型,取值為3。外出務工情況,由2015年的問卷設計中“是否有離開某省去其他地方工作的經歷?”,如果有外出務工經歷,則取值為1,否則取值為0。在家庭特征上,主要考慮了家庭人口、家庭務農人口、人均耕地面積、家庭是否有房貸、家庭總收入以及家庭是否有汽車。

上述主要變量的描述性統計如表2展示:

表2 樣本主要特征指標描述性統計(14) 資料來源: 作者根據資料整理獲得。

四、實證結果

(一)土地流轉對農業轉移勞動力創業的影響

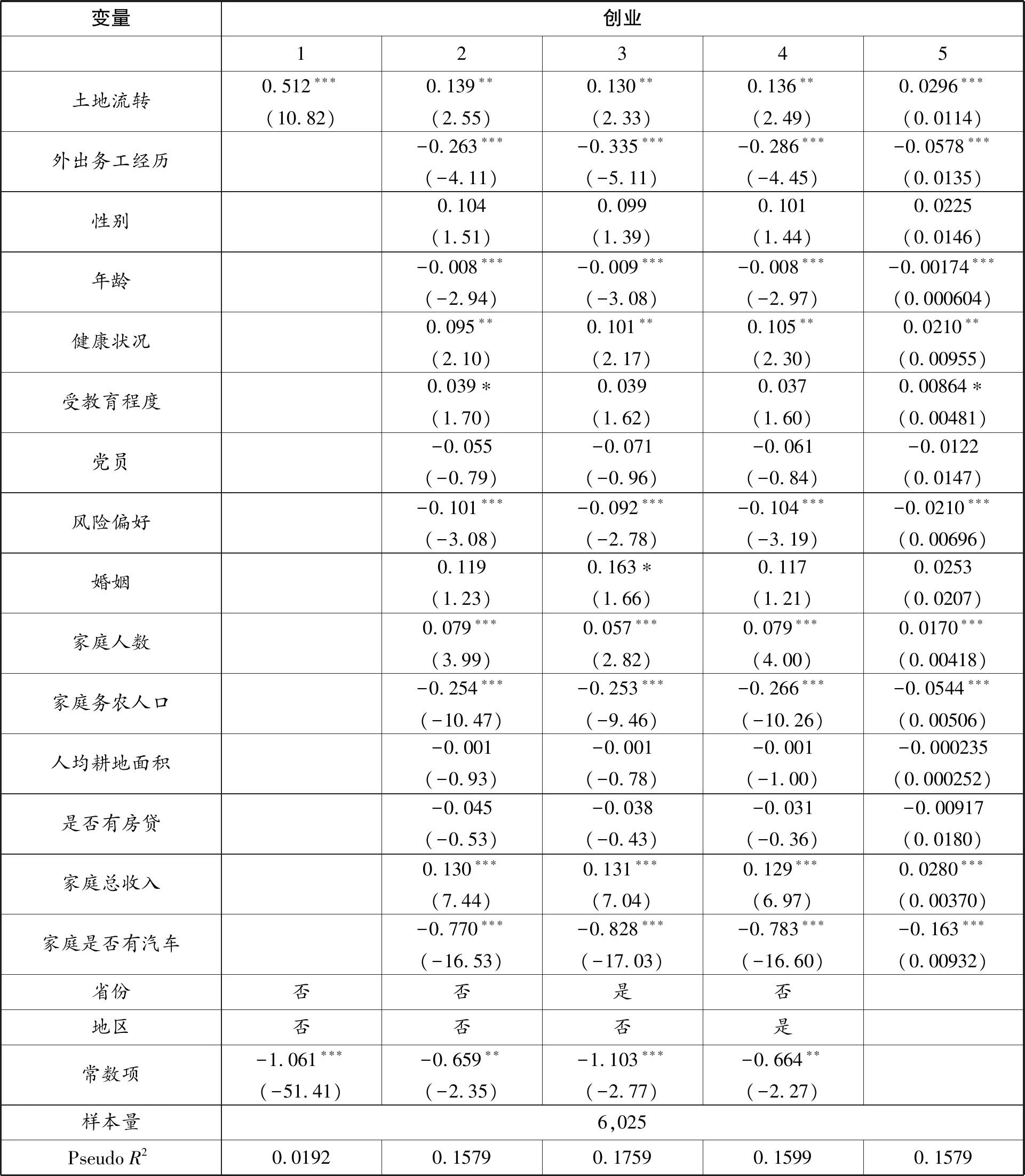

本文采用了Probit模型分析了農戶土地流轉對創業的影響。本文因此將核心解釋變量、控制變量以及省份固定效應和地區固定效應依次放入模型進行回歸,回歸結果如表3第1、2、3、4列所示。同時,為了方便解釋,本文還匯報了核心解釋變量對農民工行為決策影響的邊際效應,如第5列所示。

表3 基于probit模型農戶土地流轉對創業影響的估計結果

通過對回歸結果進行分析可以發現,土地流轉對農業轉移勞動力創業具有顯著的促進作用,這和前人研究結果一致。沒有控制變量的情況下,土地流轉對創業決策有顯著影響,但是整個模型估計結果過小。隨著個體特征控制變量和家庭特征控制變量的加入、增大,模型估計更精準。

在其他影響因素方面,外出務工經歷、年齡、健康狀況、受教育程度、風險偏好這些個體特征變量以及家庭人數、家庭務農人數、家庭總收入以及是否有汽車這些家庭特征變量對農業轉移勞動力的創業決策有顯著影響。在個體特征方面,一類是個體健康狀況、受教育程度顯著促進農業轉移勞動力創業決策。原因在于創業是一項需要體力和腦力并存的活動,教育程度更高的人更具有創新以及信息接收處理能力,同時健康狀況越好的農戶會有更多的精力和體力處理創業中的各項事宜。另一類是外出務工經歷、風險偏好、年齡會顯著抑制農業轉移勞動力的創業意愿。創業是一項風險較高的活動,那么風險中性或者風險厭惡的人就會遠離創業,選擇更穩妥的就業方式;年齡越高,會越保守,也會選擇收益更明確的就業方式;有過出省務工經歷的農戶選擇返鄉,這說明在外務工不順或者收益低于在家務農,同時本身的風險承擔能力也會相對較弱一點;另外返鄉農民工也有可能將務工收益用于回鄉建房,這就又減少了其創業資金,自然也會遠離高風險的創業。在家庭特征變量上面,家庭總人口和家庭總收入會促進創業,而家庭務農人數和是否有汽車則會降低農業轉移勞動力創業的意愿。家庭人數多會有更多勞動力,同時人數多也會帶來更多的收入,而勞動力和資本都是創業最核心的生產要素;家庭務農人數增加,將減少參與創業的勞動要素。對于農村家庭而言,購買汽車是一項大額消費,直接會減少家庭當年甚至未來幾年的現金流動,這就會對創業造成現金流約束。

(二) 穩健性檢驗

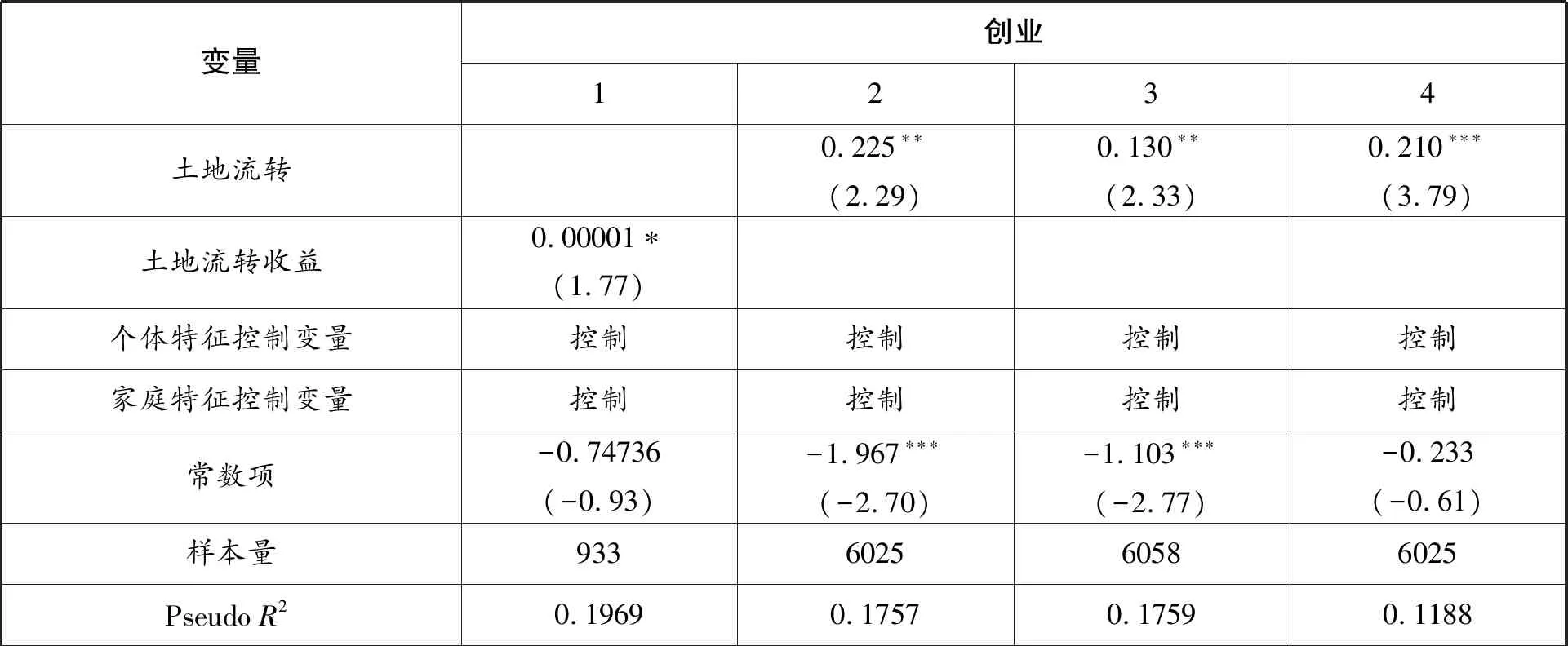

為證明基準模型的結果穩健可靠,本文采取替換核心解釋變量測量方式、替換模型和補全樣本三種方式。如表4所示,其中第1列展示了將核心解釋變量由“轉出所獲得的收益”替代“是否轉出土地”。可見,土地流轉收益依舊在1%的顯著水平促進農業轉移勞動力創業,因為土地流轉收益是直接通過改善資金要素這一收入效應來正向影響創業。第2列是用Logit模型替代Probit模型來估計,第3列是加入既轉出土地又轉入土地的37戶家庭后得到的結果,結果如下所示。第4列是使用2017年的創業決策替代2015年的創業決策得到的結果。由于土地流轉可能會存在一個時間效應,因此將2015年的家庭追蹤到2017年,考察其2017年的創業行為。檢驗結果表明,影響農業轉移勞動力的核心自變量絕大部分均顯著,且方向與基準回歸結果一致,表明基準模型的選取具有代表性,其結果是穩健的。

表4 穩健性檢驗結果

(三) 異質性檢驗

現有的研究和相關文獻表明,農業轉移勞動力群體是一個內部分化明顯的群體,不同子群體行為決策的受影響因素可能存在較大不同;此外,我國幅員遼闊,地區之間經濟文化各方面也存在較大的差異;同時,農業轉移勞動力的就業選擇深受其承包的土地規模影響。基于此,本文從地區差異、家庭土地規模差異、代際差異三個方面入手進行異質性分析,力圖細化土地流轉對農業轉移勞動力創業的研究。

由于我國地域遼闊,不同地域經濟發展差距懸殊,因此有必要從地區的角度對農業轉移勞動力差異進行分析。本文依據CHFS中地區劃分,結果如表5所示。可見,在東部地區和中部地區,土地流轉均能顯著帶動農業轉移勞動力的創業;但是在西部地區,這一結論就不成立。基于前文分析可知,無論是創業行為,抑或是土地流轉,均呈現從東部向西部依次遞減趨勢。表中西部地區不顯著,原因即在于創業比例和土地流轉比例過低。

借鑒對農民工的劃分方法,本文劃分農業轉移勞動力的方法也是采取1980年為界限,分為80后群體和80前群體。不難看出,對所有年齡段的農業轉移勞動力,轉出土地會促進其進行創業。對于農業轉移勞動力而言,土地是賴以生存的重要資源。農戶轉出土地就意味著需要參與非農就業,極大鼓勵了他們進行創業。根據家庭耕地的平均值對比來劃分群體,由表5所示,無論家庭耕地規模大小,土地流轉均正向影響創業。

表5 異質性分析結果

(四) 自選擇問題處理

傾向得分匹配法(Propensity Score Matching,PSM)通過匹配的方法找到最佳的匹配樣本進行反事實比較,可以有效解決由樣本自選擇造成的有偏估計問題。

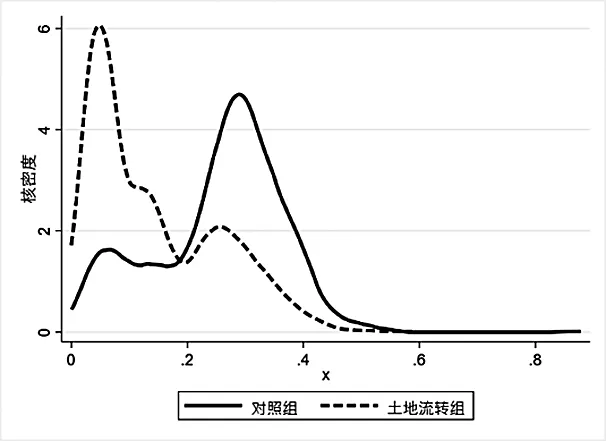

依據PSM基礎分析得到一組協變量,如表6所示。從這10個影響指標觀測所有對象創建一個傾向得分,根據這一傾向得分把研究對象按“處理組”與“對照組”進行匹配,形成新的樣本研究土地流轉對農業轉移勞動力創業的影響。使用PSM進行分析的首要條件就是需要通過共同支撐域假設和平衡性檢驗。若參與土地流轉和未參與土地流轉的樣本的解釋變量共同支撐域較窄,則處于共同支撐域之外的有效樣本會因為無法匹配而流失。本文采用參與土地流轉和未參與土地流轉的樣本傾向得分的密度函數來反映其共同支撐域,如圖2。土地流轉參與樣本和未參與樣本的傾向得分具有較大范圍的重疊,且損失樣本較少,故通過共同支撐假設。

本文所有協變量的平衡性檢驗結果見圖1和表6,從圖1可見匹配前的數據較為分散,匹配后數據明顯向中心靠攏;樣本匹配之后所有解釋變量的標準化偏差均值減少到5 %,總偏誤明顯降低;匹配后的T 檢驗表明農地抵押貸款參與組與未參與組之間各協變量不存在顯著差異。上述檢驗結果表明,本文采取的樣本匹配有效平衡了處理組和控制組之間解釋變量分布的差異,最大限度降低了樣本選擇偏誤問題。

表6 平衡性檢驗

表7展示了匹配前后土地流轉對農業轉移勞動力創業的影響,無論是匹配前還是匹配后結論都和前文一致。

圖1 平衡性檢測

圖2 土地流轉的核密度檢測

表7 PSM匹配前后估計對比

(五) 機制檢驗

本文從信貸約束和社會保障兩個角度,探索土地流轉對農業轉移勞動力創業影響的機制,機制檢驗的回歸結果如表8所示。

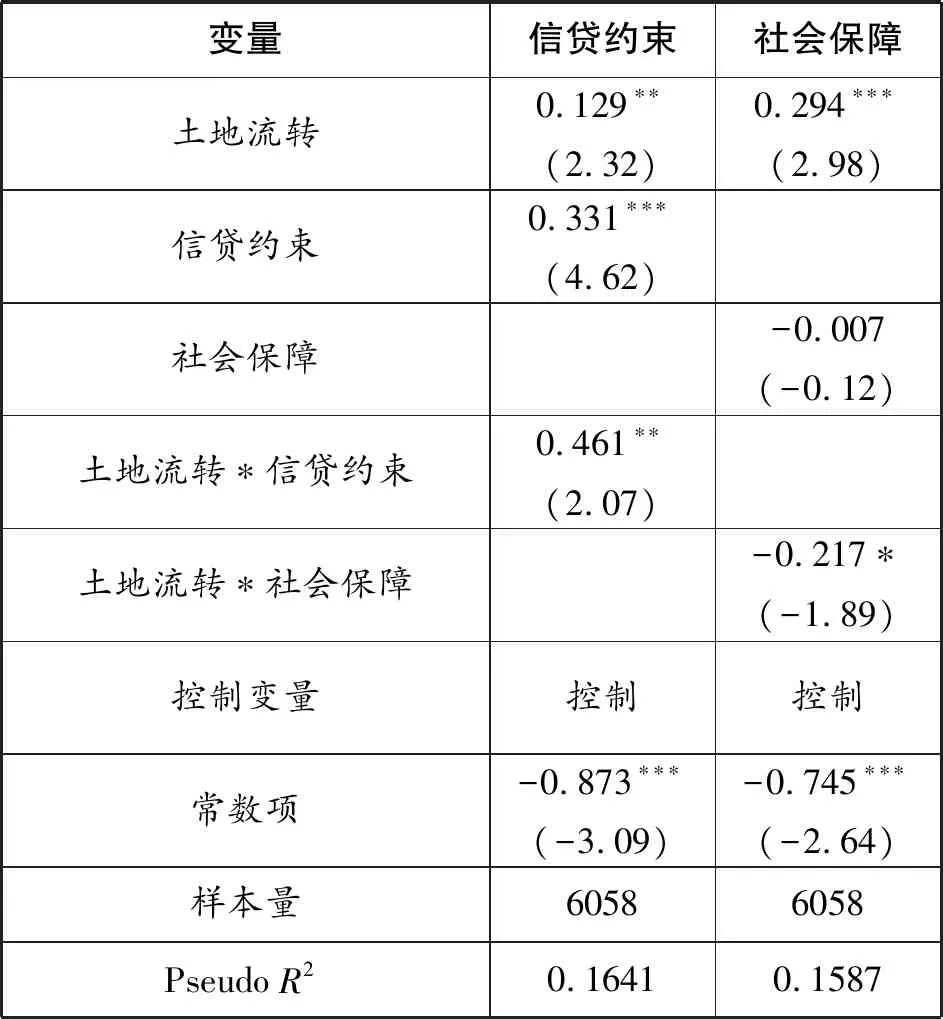

表8 機制檢驗結果

加入信貸約束和信貸約束與土地流轉的交乘項之后,土地流轉的系數和交乘項的系數均在5%的水平上顯著為正,表明土地流轉仍然顯著促進農業轉移勞動力創業,同時,信貸約束在土地流轉和創業之間起著正向調節作用。農村整體正規信貸比例較弱的情況下,存在信貸約束的農業轉移勞動力有向正規金融機構申請貸款的經歷,這說明其自身的融資意識較強且是風險偏好類型。轉出土地意味著農戶失去農地經營權抵押資格,雖然會在一定程度上縮緊其供給型信貸約束,但他們會轉向尋求向親友或者其他途徑來融資,為其創業籌措資金。

加入社會保障以及社保與土地流轉的交乘項后,土地流轉的系數在1%的水平上顯著為正,但交乘項的系數在10%的水平上顯著為負,說明社會保障在土地流轉和創業之間有負向調節作用。對于轉出土地的農戶來說,每年需繳納的保費是一筆固定開支,同時大多數繳費人群又沒有到領取養老金的年紀,因此參保是會在一定程度上造成農業轉移勞動力的現金流約束,進而抑制其創業。

五、結論

本文基于西南財經大學2015年的中國家庭金融調查數據,系統分析了土地流轉對農業轉移勞動力創業的影響,并且細致分析了信貸約束和社會保障在土地流轉和創業之間的調節作用。通過研究,本文得出以下結論:(一)整體來看,不斷擴大的土地流轉市場帶動農業轉移勞動力創業將會在未來很長一段時間內成為必然的趨勢;(二)轉出土地的農業轉移勞動力在創業決策中會受到信貸約束和社會保障的影響,其本質是受到資金的約束;(三)土地流轉對創業決策的影響在不同地區之間存在異質性。東中部地區較為發達的經濟和活躍的土地流轉市場給農業轉移勞動力創業提供了更好的環境,而西部地區欠發達的經濟與規模小的流轉市場則抑制著農業轉移勞動力進行非農就業。

農業轉移勞動力在創業時多會遇到“融資難和養老無保障”的問題,因此,實現便捷融資、加強農村社會保障力度,無論是對金融市場還是選擇創業的轉移勞動力都具有重要的現實意義。綜上所述,提出以下四個政策建議:第一,擴大融資渠道。在增加正規融資渠道的同時保障非正規融資對農業轉移人口創業的扶持,金融機構需設計差異化的農業轉移人口貸款產品,以滿足不同創業主體的多樣化需求,提高農戶正規金融機構貸款參與率,充分發揮金融貸款創業促進效應;第二,在財政支出允許的范圍內適當加大農村社會保障力度。確保新農保可以滿足農業轉移人口的基本生活需要,統籌農業轉移人口社會福利的制度設計,為不同經濟狀況的農業轉移勞動力提供多元化的社會養老保障選擇。在加大社保宣傳力度的同時發揮社保在盤活農村土地流轉市場方面的作用;第三,注重農業轉移人口發展訴求,發展創業培訓模式,著力培訓成果的轉化。提升農業轉移勞動力的個人素質,建立信息集中處理中心,及時為創業者提供第一手創業資訊;第四,打破自主創業的經營壁壘,優化農戶創業環境,以減稅降費和財政補貼等支持舉措提高創業相對收益,以更好地發揮土地流轉對自主創業的促進效應。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

當代陜西(2021年2期)2021-03-29 07:41:24

今日農業(2020年15期)2020-12-15 10:16:11

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00