氣溫變化、管理者情緒與基金業(yè)績(jī)

2021-07-04 13:10:25許瓊

科學(xué)與財(cái)富 2021年11期

許瓊

摘 要:本文旨在研究開(kāi)放式股票型基金管理者情緒對(duì)基金業(yè)績(jī)的影響。理論和實(shí)證均得到,基金管理者是市場(chǎng)的噪音交易者且非理性。為克服基金管理者情緒與基金業(yè)績(jī)可能存在的互為因果關(guān)系,實(shí)證引入“氣溫指數(shù)”作為工具變量排除了內(nèi)生性。

關(guān)鍵詞:基金管理者情緒;基金業(yè)績(jī);氣溫指數(shù)

一、引言

盡管近些年,A股逐步在去“散戶化”。但是根據(jù)最新的數(shù)據(jù)顯示,當(dāng)前中國(guó)散戶交易總額占市場(chǎng)總成交額仍高到80%左右,在投資者人數(shù)上,中國(guó)股市散戶占比甚至高達(dá)99.77%。從市場(chǎng)投資者結(jié)構(gòu)來(lái)看,“散戶”向投資基金轉(zhuǎn)移已是大勢(shì)所趨,主要原因是“散戶”專(zhuān)業(yè)化能力差,投資虧損面大;“散戶”資金規(guī)模小而難以實(shí)現(xiàn)投資組合,風(fēng)險(xiǎn)難以分散。近年來(lái)去“散戶化”的市場(chǎng)特征比較明顯,但“散戶”在如何選擇基金經(jīng)理人時(shí)往往會(huì)存在誤區(qū)。盡管基金管理者相比散戶在投資經(jīng)驗(yàn)上更為豐富、更專(zhuān)業(yè),但是基金管理者同樣會(huì)存在非理性。基金管理者的非理性行為會(huì)導(dǎo)致基金投資者出現(xiàn)大幅虧損。對(duì)于中小投資者來(lái)說(shuō),如何在眾多的基金管理者中挑選出理性的基金經(jīng)理對(duì)于自我保護(hù)和實(shí)現(xiàn)財(cái)富增值至關(guān)重要。基金管理者的個(gè)體異質(zhì)性,比如性別、學(xué)歷以任職經(jīng)歷等諸多因素都可能會(huì)影響基金管理者的情緒,導(dǎo)致出現(xiàn)非理性,影響基金業(yè)績(jī)。因此,基金管理者哪些特征會(huì)影響基金管理者的情緒,對(duì)投資者來(lái)說(shuō)至關(guān)重要。投資者可以以此為依據(jù)識(shí)別市場(chǎng)噪音、識(shí)別出相對(duì)理性的基金管理者,做出使自身利益最大化的投資選擇。

二、文獻(xiàn)綜述

(一)基金管理者情緒對(duì)基金業(yè)績(jī)的影響

投資者根據(jù)自己主觀的信念而不是客觀的信息做出投資決策,導(dǎo)致股票價(jià)格偏離其價(jià)值(Polk和Sapienza,2008;Du和Yi,2010)。基金管理者作為機(jī)構(gòu)投資者的代表,往往被認(rèn)為是市場(chǎng)理性投資者的代表(Peress和Schmidt,2020;吳悠悠,2017)。但是這僅僅是相對(duì)個(gè)人投資者而言。越來(lái)越多的學(xué)者開(kāi)始認(rèn)為,機(jī)構(gòu)投資者自身也是非理性的(劉維奇和劉新新,2014)。即便如此,在后市的預(yù)測(cè)中,機(jī)構(gòu)投資者也是非理性的(孔令飛和劉軼,2016)。

基金管理者情緒對(duì)基金業(yè)績(jī)產(chǎn)生怎樣的影響?刁孝華(2009)從理論分析得出,基金管理者的業(yè)績(jī)受情緒變化的影響較大,非理性基金管理者的噪聲交易風(fēng)險(xiǎn)會(huì)給委托人帶來(lái)?yè)p失,但是具有樂(lè)觀傾向并且情緒較穩(wěn)定的基金管理者有利于基金業(yè)績(jī)的增長(zhǎng)。孫巖等(2018)的研究卻得到了相反的結(jié)論,即當(dāng)管理者情緒偏向樂(lè)觀時(shí),他們往往更加自信,反而導(dǎo)致做出錯(cuò)誤的決策,進(jìn)而對(duì)基金業(yè)績(jī)產(chǎn)生了負(fù)面影響。可知,基金管理者的情緒對(duì)基金業(yè)績(jī)的影響目前還沒(méi)有形成統(tǒng)一結(jié)論。本文將對(duì)基金管理者情緒是否對(duì)基金業(yè)績(jī)產(chǎn)生影響加以理論和實(shí)證分析。

(二)變量界定與內(nèi)生性問(wèn)題處理

在研究基金管理者情緒和基金業(yè)績(jī)波動(dòng)性之間的關(guān)系時(shí),二者可能存在雙向因果的內(nèi)生性問(wèn)題。一方面,基金管理者情緒會(huì)影響其投資行為進(jìn)而影響基金業(yè)績(jī)的短期波動(dòng),另一方面,管理者情緒也會(huì)反過(guò)來(lái)受基金業(yè)績(jī)的影響。Howarth和Hoffman(1984)和Johnson et al.(2000)對(duì)天氣與人的情緒進(jìn)行研究發(fā)現(xiàn),天氣會(huì)影響投資者情緒。其中,氣溫衡量天氣的重要指標(biāo)。Melanie和Jason(2005)發(fā)現(xiàn),在中國(guó)氣溫高低會(huì)影響中國(guó)投資者的情緒變化。陸靜(2011)實(shí)證發(fā)現(xiàn),氣溫通過(guò)影響市場(chǎng)換手率和波動(dòng)率等進(jìn)而影響投資者情緒。 為了解決內(nèi)生性問(wèn)題,本文借鑒以上文獻(xiàn)選擇完全外生的氣溫指數(shù)來(lái)作為基金管理者情緒的工具變量,一方面氣溫指數(shù)與基金管理者情緒存在著相關(guān)關(guān)系,滿足相關(guān)性條件,另一方面氣溫指數(shù)也滿足外生性的條件。

三、理論分析與研究假設(shè)

依據(jù)De et al.?(1991)的DSSW資產(chǎn)定價(jià)模型,假設(shè)市場(chǎng)上有兩類(lèi)投資者:一種為理性投資者,其所占比例為,另一種是噪聲交易者,所占比例為。具有情緒的噪音交易者又分為基金管理者和其他投資者,其中基金管理者情緒為,其他投資者的情緒為,市場(chǎng)整體情緒為。在噪音交易者中,基金管理者所占比例為,其他投資者所占比例為。因此市場(chǎng)上整體噪音投資者的情緒為:

由式(11)可知,在一般情況下,基金管理者的情緒與風(fēng)險(xiǎn)資產(chǎn)的收益呈負(fù)相關(guān)。

對(duì)于開(kāi)放式股票型基金管理者人所管理的資產(chǎn)組合可以看成一攬子的風(fēng)險(xiǎn)資產(chǎn)的組合,則基金管理者管理的資產(chǎn)組合的收益可以表示為單個(gè)風(fēng)險(xiǎn)資產(chǎn)的線性疊加,因此基金管理者旗下資產(chǎn)組合的收益為:

由于滿足線性可加性,則上式對(duì)求偏導(dǎo),仍然滿足。基金管理者的情緒與基金業(yè)績(jī)呈負(fù)相關(guān)關(guān)系,由此提出假設(shè)。

H1: 基金管理者作為噪音交易者,其投資情緒與基金業(yè)績(jī)是負(fù)相關(guān)的。

四、研究設(shè)計(jì)

(一)變量定義

近幾年中國(guó)學(xué)者主要采用基金倉(cāng)位作為機(jī)構(gòu)投資者情緒的代表(張宗新和王海亮,2013;肖欣榮和徐俐麗,2015;吳悠悠,2017)。由于實(shí)證數(shù)據(jù)選用的是日頻數(shù)據(jù),短期基金持倉(cāng)變動(dòng)較小,因此本文在此基礎(chǔ)上適當(dāng)做調(diào)整,采用基金持倉(cāng)的一階差分值作為基金管理者情緒的代理變量,并作為本文的核心解釋變量。基金持倉(cāng)的一階差分值上升表明基金投資者情緒更樂(lè)觀,當(dāng)基金持倉(cāng)的一階差分值下降則表明基金投資者更悲觀。1對(duì)于開(kāi)放式股票型基金來(lái)說(shuō),最能描述基金業(yè)績(jī)的是基金的凈值。同樣由于在短期內(nèi)市場(chǎng)波動(dòng)和基金持倉(cāng)變動(dòng)都有限,使得基金凈值的幅度變動(dòng)也有限,因此也采用基金日凈值的一階差分,作為基金當(dāng)日業(yè)績(jī)好壞的考量,并作為模型的被解釋變量。控制變量方面,本文選用基金規(guī)模、管理者的選時(shí)能力、選股能力作為控制變量。工具變量方面,本文借鑒Melanie和Jason(2005),選用氣溫指數(shù)。經(jīng)過(guò)資料查詢可知,人體的最適合溫度為24攝氏度,因此本文借鑒陸靜(2011),將氣溫指數(shù)定義為:

其中為當(dāng)日的平均氣溫。氣溫指數(shù)越高,基金管理者情緒越大,越不容易理性。當(dāng)氣溫指數(shù)越低,基金管理者情緒就越小,基金管理者則會(huì)相對(duì)理性。

(二)模型設(shè)定

基于上述分析,模型選取采用面板固定效應(yīng)模型。式(14)為存在個(gè)體效應(yīng)的面板固定效應(yīng)模型:

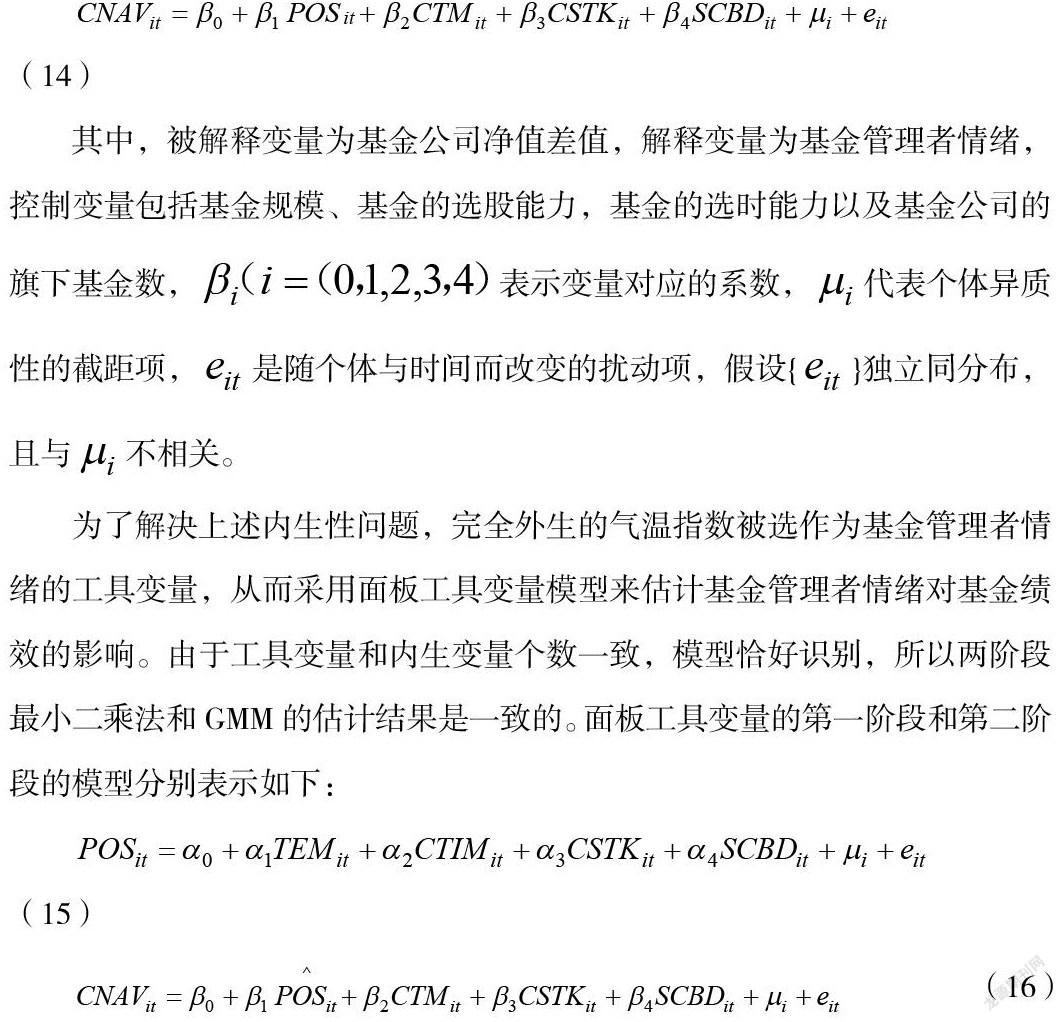

其中,被解釋變量為基金公司凈值差值,解釋變量為基金管理者情緒,控制變量包括基金規(guī)模、基金的選股能力,基金的選時(shí)能力以及基金公司的旗下基金數(shù),表示變量對(duì)應(yīng)的系數(shù),代表個(gè)體異質(zhì)性的截距項(xiàng),是隨個(gè)體與時(shí)間而改變的擾動(dòng)項(xiàng),假設(shè){}獨(dú)立同分布,且與不相關(guān)。

為了解決上述內(nèi)生性問(wèn)題,完全外生的氣溫指數(shù)被選作為基金管理者情緒的工具變量,從而采用面板工具變量模型來(lái)估計(jì)基金管理者情緒對(duì)基金績(jī)效的影響。由于工具變量和內(nèi)生變量個(gè)數(shù)一致,模型恰好識(shí)別,所以兩階段最小二乘法和GMM的估計(jì)結(jié)果是一致的。面板工具變量的第一階段和第二階段的模型分別表示如下:

五、實(shí)證分析

(一)研究樣本和數(shù)據(jù)來(lái)源

本文選取美國(guó)晨星公司13分類(lèi)中的開(kāi)放式股票型基金在2017年1月1日至 2019年12月31日期間的數(shù)據(jù)為樣本,剔除數(shù)據(jù)中存在缺失的樣本。由于氣溫指數(shù)主要采用的是“北上廣深”四個(gè)城市相關(guān)數(shù)據(jù),因此基金的選擇上也剔除所在地非“北上廣深”的數(shù)據(jù),最終數(shù)據(jù)包含495只基金樣本和287000個(gè)觀察值。基金持倉(cāng)變化借鑒曲榮華(2014)運(yùn)用基金日收益率以及中證100指數(shù)、中證200指數(shù)以及中證500指數(shù)來(lái)預(yù)測(cè)每日的基金倉(cāng)位,在此基礎(chǔ)上得到基金的日持倉(cāng)變化,并作為基金管理者情緒的數(shù)據(jù)。天氣數(shù)據(jù)來(lái)源于WU網(wǎng)站14,基金凈值、基金規(guī)模、選時(shí)能力、選股能力等數(shù)據(jù)均來(lái)源于choice數(shù)據(jù)庫(kù)。

(二)描述性統(tǒng)計(jì)量分析

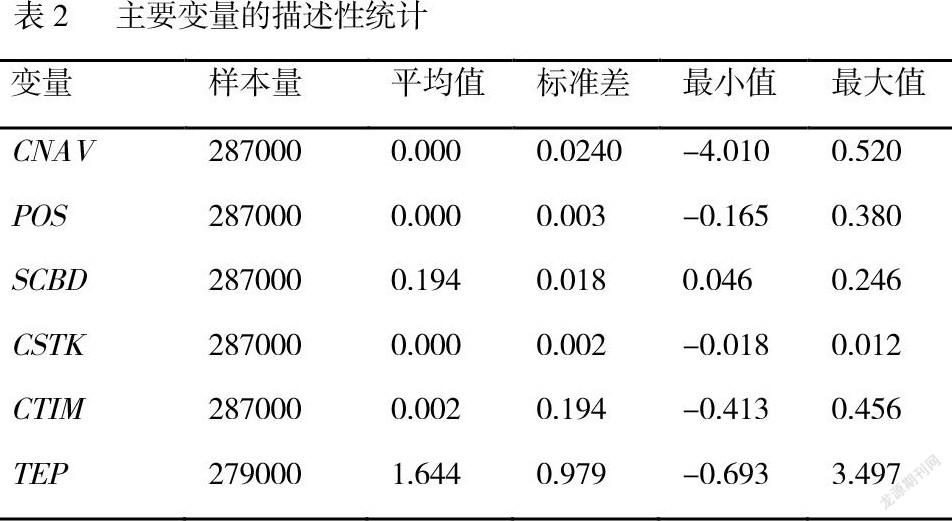

被解釋變量、核心解釋變量、控制變量以及工具變量的描述性統(tǒng)計(jì)結(jié)果如表2所示,日持倉(cāng)差值標(biāo)準(zhǔn)差為0.003,最大值為0.38,最小值為-0.165。由于基金持倉(cāng)的計(jì)算剔除了量綱影響,且是一個(gè)以全市場(chǎng)持倉(cāng)量為基礎(chǔ)的相對(duì)值,因此基金日持倉(cāng)差值較小,數(shù)據(jù)較為合理。

(三)回歸結(jié)果分析

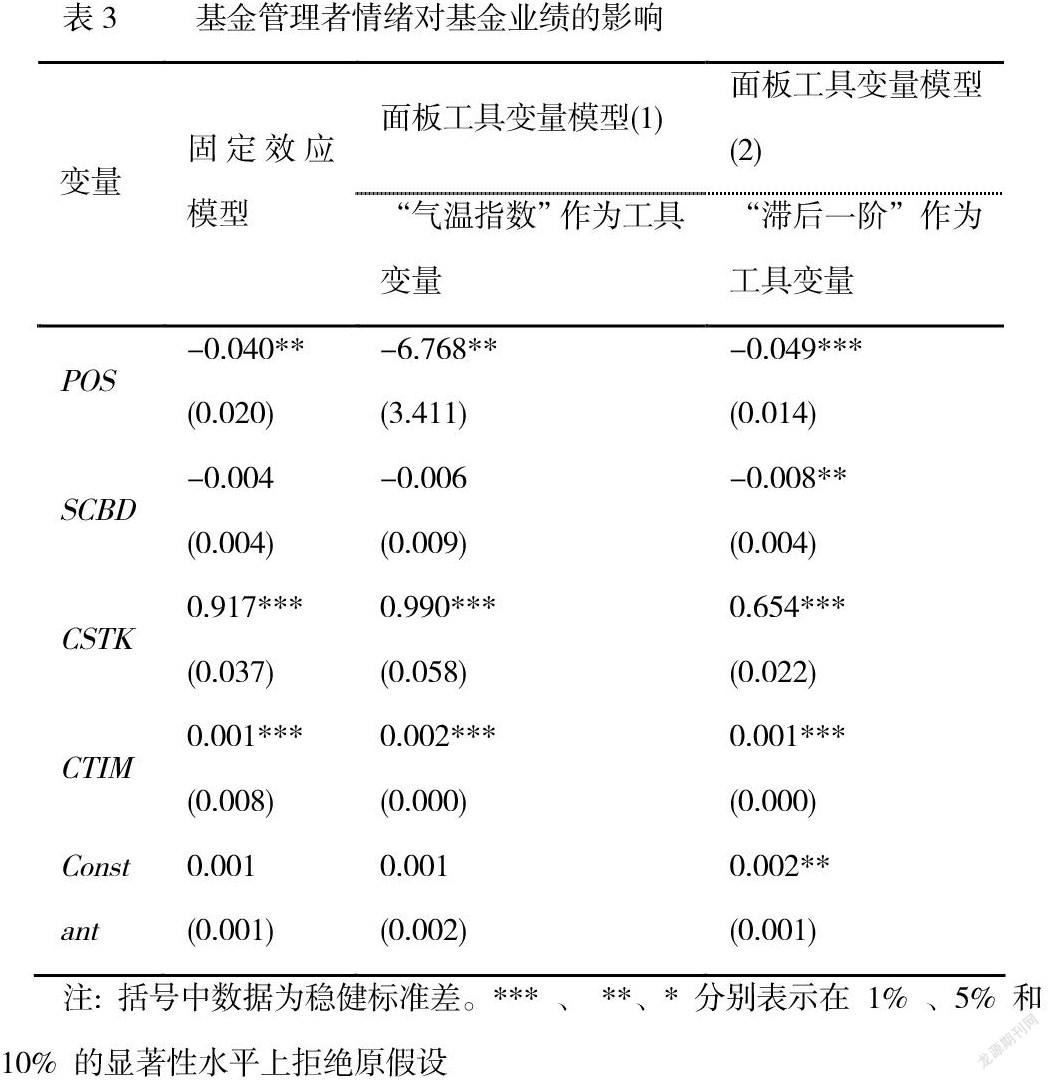

表3第二列為固定效應(yīng)模型,探討核心解釋變量“基金管理者情緒”以及控制變量“基金規(guī)模、選時(shí)能力、選股能力”與被解釋變量基金業(yè)績(jī)之間的關(guān)系。表3第三列為將“氣溫指數(shù)”為工具變量的面板工具變量模型,表3第四列為以基金管理者情緒的“滯后一階”作為工具變量的面板工具變量模型。面板工具變量模型(1)和面板工具變量模型(2)均為對(duì)固定效應(yīng)模型做內(nèi)生性檢驗(yàn),探討核心解釋變量基金管理者情緒與基金業(yè)績(jī)之間是否存在互為因果的關(guān)系。固定效應(yīng)模型、面板工具變量模型(1)和面板工具變量模型(2)數(shù)據(jù)均包含495家開(kāi)放式股票型基金公司以及287000個(gè)觀察值。

固定效應(yīng)模型回歸結(jié)果顯示,基金管理者情緒對(duì)基金業(yè)績(jī)的影響顯著為負(fù),符合理論假設(shè)1。這說(shuō)明,基金管理者短期會(huì)受到情緒的干擾,不能做出理性的判斷。面板工具變量模型(1)結(jié)果顯示,氣溫指數(shù)作為工具變量與基金業(yè)績(jī)之間顯著為負(fù),同時(shí)面板工具變量模型(2)結(jié)果也顯示,基金管理者情緒的“滯后一階”作為工具變量與基金業(yè)績(jī)之間也顯著為負(fù)。內(nèi)生性檢驗(yàn)結(jié)果表明了,基金管理者情緒是基金業(yè)績(jī)較好的解釋變量,在一般情況下,基金管理者情緒越大,基金業(yè)績(jī)表現(xiàn)越不佳。

六、穩(wěn)健性檢驗(yàn)

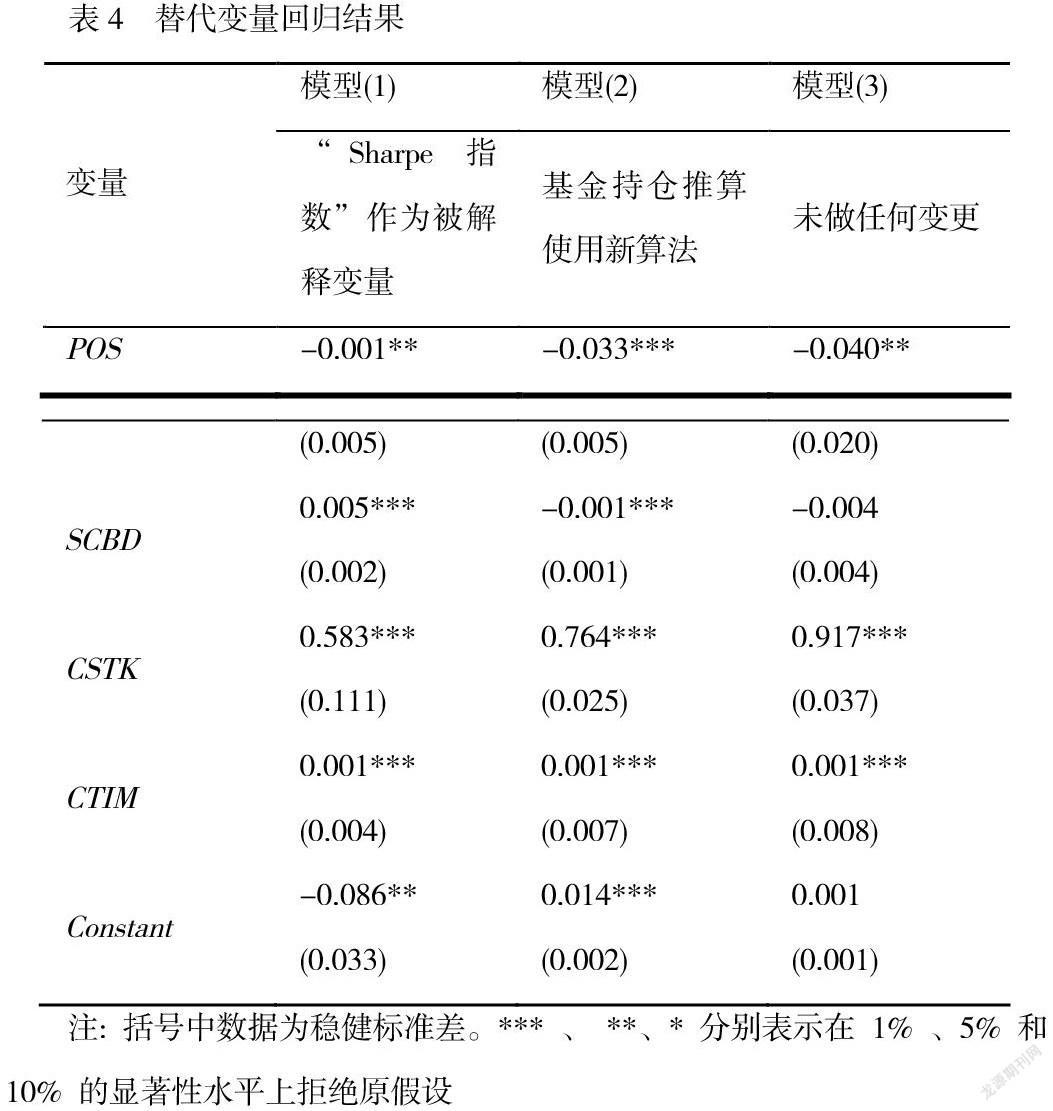

在做穩(wěn)健性檢驗(yàn)時(shí),本文借鑒Sharpe(1966),用Sharpe指數(shù)替代基金日凈值的一階差分值作為基金業(yè)績(jī)的評(píng)級(jí)指標(biāo)。回歸結(jié)果如表4所示,從模型(1)中可以看出用基金管理者情緒與Sharpe指數(shù)之間顯著負(fù)相關(guān),與前面實(shí)證結(jié)果保持一致。在解釋變量數(shù)據(jù)獲取方面,把基金持有的所有股票按照持有市值大小排列,并按順序把股票分成三組,分別為“大市值股票組合、中市值股票組合、小市值股票組合”,并以此替代“滬深100、滬深200以及滬深500”作為推算基金持倉(cāng)的基礎(chǔ),用新算法推算出來(lái)的基金日持倉(cāng)一階差分值作為基金管理者情緒的代理變量的觀察值。回歸結(jié)果如表4模型(2)所示,可以看出基金管理者情緒依舊與基于業(yè)績(jī)之間顯著負(fù)相關(guān)。可以看出,基金管理者情緒短期能夠影響基金業(yè)績(jī)。

七、結(jié)論

本文以國(guó)內(nèi)495只開(kāi)放式股票型基金為樣本,分析基金管理者情緒對(duì)基金業(yè)績(jī)的影響,得到如下結(jié)論:盡管基金管理者作為機(jī)構(gòu)的管理者代表,被認(rèn)為是理性投資者的代表。但是理論和實(shí)證均證明了基金管理者情緒與基金業(yè)績(jī)顯著為負(fù),即基金管理者是非理性的。由于描述基金管理者情緒的代理變量基金持倉(cāng)狀況與基金業(yè)績(jī)之間可能存在互為因果的關(guān)系,對(duì)此引入“氣溫指數(shù)”作為工具變量,檢驗(yàn)發(fā)現(xiàn)氣溫指數(shù)與基金業(yè)績(jī)之間呈現(xiàn)負(fù)相關(guān),因此可以認(rèn)為,在一般情況下,基金管理者也是市場(chǎng)的噪音交易者,是非理性的。

1 本文基金持倉(cāng)數(shù)據(jù)是借鑒參考文獻(xiàn)曲榮華(2014),根據(jù)基金凈值與中證100指數(shù)、中證200指數(shù)和中證500指數(shù)回歸得到相對(duì)持倉(cāng)值。

參考文獻(xiàn)

[1] Polk C, Sapienza P. The stock market and corporate investment: A test of catering theory[J]. The Review of Financial Studies, 2008, 22(1): 187-217.

[2]Du J , Yi D . Ultimate Corporate Ownership Structures and Capital Structures: evidence from East Asian economies[J]. Corporate Governance An International Review, 2010, 13(1):60-71.

[3] Peress, J., Schmidt, D. Glued to the Tv: Distracted Noise Traders and Stock Market Liquidity[J]. The Journal of Finance, 2020, 75(2): 1083-1133.

[4]吳悠悠. 散戶、機(jī)構(gòu)投資者宏微觀情緒:互動(dòng)關(guān)系與市場(chǎng)收益[J]. 會(huì)計(jì)研究, 2017, (11): 86-92+97.

[5] 劉維奇, 劉新新. 個(gè)人和機(jī)構(gòu)投資者情緒與股票收益——基于上證a股市場(chǎng)的研究[J]. 管理科學(xué)學(xué)報(bào), 2014, 17(3): 70-87.

[6] 孔令飛, 劉軼. 個(gè)人、機(jī)構(gòu)投資者情緒與證券分析師的樂(lè)觀偏差——來(lái)自中國(guó)a股市場(chǎng)的證據(jù)[J]. 南方經(jīng)濟(jì), 2016, (5): 66-81.

[7] 刁孝華. 基于行為金融風(fēng)險(xiǎn)投資委托代理關(guān)系探討[J]. 哈爾濱工業(yè)大學(xué)學(xué)報(bào), 2009 (6): 246-248.

[20] Howarth E, Hoffman M. A Multidimensional Approach to the Relationship between Mood and Weather[J]. British Journal of Psychology(1953), 1984(75): 15-23.

[8] Johnson, S. H., La Porta, R., Lopez De Silanes, F., Shleifer, A. Tunnelling[J]. SSRN Electronic Journal, 2000, 29(6): 1559-1573.

[9] Melanie Cao,Jason Wei. Stock market returns: A note on temperature anomaly[J]. Journal of Banking and Finance,2005, 29( 6):1559-1573.

[10]陸靜. 中國(guó)股票市場(chǎng)天氣效應(yīng)的實(shí)證研究[J]. 中國(guó)軟科學(xué), 2011(06):65-78.

[11] De Long J B , Shleifer A , Summers L H , et al. The Survival of Noise Traders in Financial Markets[J]. The Journal of Business, 1991, 64(1):1-19.

[12]姚德奴,黃學(xué)軍,楊光.中國(guó)機(jī)構(gòu)投資者情緒與股票收益關(guān)系研究[J].湖南大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2010,24(06):46-50.

[13] 張宗新, 王海亮. 投資者情緒、主觀信念調(diào)整與市場(chǎng)波動(dòng)[J]. 金融研究, 2013, (4): 142-155.

[14] 肖欣榮, 徐俐麗. 基金經(jīng)理過(guò)度自信與個(gè)人特征研究——基于中國(guó)證券投資基金的數(shù)據(jù)[J]. 上海金融, 2015, (9): 81-86.

[15] 曲榮華, 馬莉媛, 詹從贊, 童行偉. 基金倉(cāng)位估算的修勻模型[J]. 數(shù)理統(tǒng)計(jì)與管理, 2014, 33(5): 932-941.

[16]Sharpe W F . Mutual Fund Performance[J]. The Journal of Business, 1966, 39(S1):119-138.