股票估值方法的分析與應用研究

2021-07-04 13:10:25黎昌紅

科學與財富 2021年11期

黎昌紅

摘 要:從1990年上海證券交易所成立到現(xiàn)在,中國資本市場已經(jīng)發(fā)展了30年。這三十年間,我們經(jīng)歷了《證券法》的實施和修訂,也經(jīng)歷了股權(quán)分置改革以及創(chuàng)業(yè)板、滬港通、科創(chuàng)板成立的激動時刻。30年間,股市牛熊幾輪回,上市公司股票估值差異極大。在我國資本市場逐步走向成熟階段,探究上市公司的內(nèi)在價值是衡量上市公司合理市值的一個重要參考,如何用一個合理的股票估值方法就顯得尤為重要。本文在介紹和分析現(xiàn)有股票估值方法和理論的基礎上,并應用分析不同估值方法所適用的投資標的行業(yè)。

關(guān)鍵詞:市凈率;市盈率;股票估值

引言

在股票市場中,股價總是不斷波動的,有人說股價是隨機游走的,有的也說股價是買賣雙方博弈結(jié)果的體現(xiàn),但歸根到底,股價波動還是有其內(nèi)在規(guī)律。本杰明·格雷厄姆在1949年的著作《聰明的投資者》里說過:“股票市場并非一個能精確衡量價值的‘稱重計’,相反它是一個‘投票機’,不計其數(shù)的人所做出的決定是一種理性和感性的摻雜物,有很多時候這些抉擇和理性的價值評判相去甚遠。投資的秘訣就是在價格遠遠低于內(nèi)在價值時投資,并且相信市場趨勢會回升。”股票的內(nèi)在價值就是在假設交易雙方對該公司及其股票具有理論上的完全理解情況下,通過公平交易所決定的股票價格。

要想投資一個公司的股票并想長期獲得比較好的收益,需要評估公司的內(nèi)在價值,在股價低于內(nèi)在價值時買入,在高于內(nèi)在價值時賣出。假設企業(yè)未來能夠持續(xù)經(jīng)營的情況下,可以用兩種方法對股票進行估值:相對估值法和絕對估值法。

一、相對估值法

相對估值法是根據(jù)一種變量與另一種變量的比值考察一種資產(chǎn)價值的估價方法。相對估值法包括市盈率法、市凈率法、PEG估值法、市現(xiàn)率估值法等。相對估值法就是對比公司歷史數(shù)據(jù),以及對比行業(yè)數(shù)據(jù),甚至對比國際市場同行業(yè)龍頭企業(yè)數(shù)據(jù)。下面主要介紹市盈率法、市凈率法、PEG估值法三種方法。

1、市盈率估值法

市盈率估值法也叫PE估值法,目前是股票市場上應用最廣泛的估值方法。股票的市盈率PE=P/EPS(P為股價,EPS為每股收益)。不同的市盈率反應了公司股價的高估與低估,同時也反應了公司的成長性。高市盈率一般說明公司比較高估,但也一定程度上表明投資者看好公司成長前景,當然此時投資風險也較大,收益也比較高,反之亦然。

市盈率估值法為什么應用最為廣泛,因為具有如下優(yōu)勢:

(1)市盈率計算簡便,相關(guān)數(shù)據(jù)容易獲取;

(2)直觀反應了市場價格與企業(yè)盈利之間的關(guān)系;

(3)反應的內(nèi)容充實,是企業(yè)經(jīng)營管理結(jié)果以及未來盈利的綜合反應。

當然,市盈率估值法雖然簡單好用,但存在很大局限性:

(1)企業(yè)盈利數(shù)據(jù)容易被會計政策影響、甚至造假,反應公司收益有局限;

(2)由于同類行業(yè)規(guī)模不同、細分市場不同,同行業(yè)的市盈率只能做一個大致的參考;

(3)經(jīng)濟和企業(yè)經(jīng)營都有周期性,不同時期內(nèi)的企業(yè)經(jīng)營狀況不同,用同一市盈率比較有失偏頗。

2、市凈率估值法

市凈率估值法也叫PB估值法,是指股票的市場價格與公司每股凈資產(chǎn)的比值。公司的每股凈資產(chǎn)是公司所有者權(quán)益與總股本的比值。市凈率估值法的基本公式為:PB=P/BV(其中P為股價,BV為每股凈資產(chǎn))。與市盈率估值法相比,由于公司盈利可能為負,所以市盈率有負數(shù)的可能,但企業(yè)凈資產(chǎn)很少為負,即市凈率極少為負,所以應用的公司比市盈率估值法要多一些。

從優(yōu)劣性來看,使用市凈率估值法有如下好處:

(1)財務報表賬面所有者權(quán)益是比較直觀和穩(wěn)定的度量尺度,投資者可以將公司市值和所有者權(quán)益直觀對比,對公司的估值一目了然;

(2)對于同一個行業(yè)中的企業(yè),市凈率的標準比較可靠,所以可以用市凈率來發(fā)現(xiàn)公司被高估還是低估。

當然,市凈率估值法也有不足:

(1)企業(yè)的賬面價值和盈利狀況都會受到會計政策等財務手段調(diào)節(jié)的影響,當企業(yè)之間采用不同的會計政策會使市凈率的標準有所不同,這樣市凈率估值的準確性就要降低;

(2)對于輕資產(chǎn)行業(yè)來說,市凈率估值法意義不大;

(3)對于負資產(chǎn)的企業(yè)來說,企業(yè)市凈率為負,此時市凈率估值意義不大;

(4)當企業(yè)突然獲得一項資產(chǎn)后導致盈利能力顯著增加,此時采用市凈率法不能準確對企業(yè)估值。

3、PEG估值法

PEG指標是指市盈率相對盈利增長率的比率。PEG指標是Jim Slater于1960年代發(fā)明的一個股票估值指標,由投資大師彼得林奇發(fā)揚光大,用公式表示為:PEG=PE/g(g為盈利增長率),這個指標是在PE估值法的基礎上發(fā)展起來的,它彌補了PE對企業(yè)動態(tài)成長性估計的不足,g反映的就是企業(yè)的成長性。

通常情況下PEG的估值標準如下:

當PEG=1時,這個股票被認為估值得當,表明市場賦予這個股票的估值充分反映了公司未來業(yè)績的成長性;當PEG<1時,也就是股價增長慢于利潤增長的時候,要么是這個股票被低估了,要么是市場認為其業(yè)績成長性可能比預期的要差;當PEG>1時,這個股票被認為是高估了,但也有可能是市場預期公司未來會保持快速的增長,所以給了較高的估值。

由于PEG需要對未來幾年的業(yè)績增長情況作出判斷,而不是簡單沿用報表數(shù)據(jù),因此大大提高了準確判斷的難度。事實上,當投資者對未來幾年公司業(yè)績預測比較準確時,PEG的使用效果才會體現(xiàn)出來,否則會起誤導作用。此外,投資者在評判公司自身是否高估或低估時,需要結(jié)合行業(yè)平均值來看。比如當某公司股票的PEG為1.2,而其他類似的同行業(yè)公司股票的PEG都在1.5以上,則該公司的PEG雖然已經(jīng)高于1,但仍可能被低估,當然也有可能是公司業(yè)績增速不如預期那么高。

二、絕對估值法

絕對估值是通過對上市公司的歷史及當前的基本面的分析、對可能反應公司未來經(jīng)營狀況的財務數(shù)據(jù)的預測分析來評估上市公司的內(nèi)在價值。絕對估值有兩種模型:一是現(xiàn)金流貼現(xiàn)定價模型,二是B-S期權(quán)定價模型(主要用于期權(quán)和權(quán)證定價等),所以應用于股票的絕對估值模型為現(xiàn)金流貼現(xiàn)定價模型。現(xiàn)金流貼現(xiàn)定價模型包含股息貼現(xiàn)模型(DDM估值法)、自由現(xiàn)金流貼現(xiàn)模型(DCF估值法)、權(quán)益現(xiàn)金流貼現(xiàn)模型等。下面主要介紹DDM估值法和DCF估值法。

1、DDM估值法

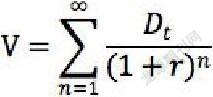

股息貼現(xiàn)模型即DDM估值(Dividend Discount Model的縮寫),這個模型的思想是任何股票的價值都是其預期能夠產(chǎn)生的現(xiàn)金流量的現(xiàn)值,這里的產(chǎn)生的現(xiàn)金流量現(xiàn)值即股息,股票的價格就等于未來每年的股息貼現(xiàn)到現(xiàn)值之和。DDM估值模型的公式表示為:

其中,V—代表普通股的內(nèi)在價值(股價),Dt—每期股息,r—貼現(xiàn)率。

這種表示是在考慮投資者持股不賣出,只獲得股息情況下的基本模型。這是對貼現(xiàn)現(xiàn)金流理論最直接的應用,也是其他絕對估值模型的基礎。雖然這種估值方法很好用,但卻存在比較大的缺陷:

(1)A股分配股息的公司比較少,連續(xù)穩(wěn)定分配股息的更少,適用范圍小;

(2)股息分配與上市公司盈利沒有直接關(guān)系的不適用,如不管企業(yè)是否盈利都發(fā)放一定股息的分配政策;

(3)貼現(xiàn)率是由資本的必要收益率決定的,這個收益率也難以保持不變。

正是基于上述缺陷,該模型又可以拓展為零增長模型、不變增長模型、二階段增長模型、多元增長模型等。這些拓展的模型都是基于不同假設提出的,適用的企業(yè)一般不同。

2、DCF估值法

DCF(Discounted Cash Flow,自由現(xiàn)金流貼現(xiàn)模型)是一種公司未來能產(chǎn)生的所有自由現(xiàn)金流貼現(xiàn)而得到公司內(nèi)在價值的模型。公司自由現(xiàn)金流為美國學者拉巴波特提出,指公司產(chǎn)生的、在滿足了再投資需求之后剩余的、不影響公司持續(xù)發(fā)展前提下的、可供公司資本供應者分配的現(xiàn)金。雖然DCF估值法是由DDM估值法衍化而來,但DCF估值法與DDM的本質(zhì)區(qū)別是DCF估值法用自由現(xiàn)金流替代股息。DCF估值法系統(tǒng)地考慮了影響公司價值的每一個因素,最終評估一個公司的投資價值。它的計算公式表示為:

其中,P—公司的內(nèi)在價值(股價),n—公司的壽命,CFt一公司在t時刻產(chǎn)生的現(xiàn)金流,r—貼現(xiàn)率。

這個模型有兩個要素,一個是未來各時點的現(xiàn)金流,另一個是貼現(xiàn)率。所以這個模型需要在考慮影響公司價值的因素下對現(xiàn)金流進行合理的預測,這對預測的精準度要求較高。但這也反映出了公司管理層的水平和經(jīng)驗。另一方面,這個模型不足之處就是要預準確測現(xiàn)金流,就必須要做一些假設,而這些假設可能會脫離實際,而且如果遇到公司未來現(xiàn)金流量很不穩(wěn)定,DCF估值法就無能為力了。

3、DDM模型的擴展

國泰君安證券研究所在DDM模型框架下,進一步擴展了模型的要素,考慮的因素更多。模型公式如下:

其中,盈利增長g=ROE*(1-d),ROE為凈資產(chǎn)市盈率,所以ROE*d=ROE-g,rf為無風險收益率,“β*風險評價/風險偏好”為風險溢價。

這個模型考慮了經(jīng)濟周期、經(jīng)濟增長、企業(yè)的盈利能力、通貨膨脹水平、企業(yè)經(jīng)營杠桿、風險評價和風險偏好等因素,其中風險評價是指我們對客觀世界預期的不確定性,也就是我們對投資有什么樣的風險補償?shù)囊螅L險偏好是指我們愿意承受多少的風險。

綜合來看,這個估值模型分子端描述的是企業(yè)的盈利能力、成長性,也就是投資者對企業(yè)未來經(jīng)營的預期,公司盈利能力越強,公司的估值就越高。分母端主要描述的是風險預期的變化,“β*風險評價”代表了投資者對企業(yè)盈利預期的風險預期,無風險收益率越低,貼現(xiàn)率越低,公司的估值就越高;投資者風險偏好越高,對承擔風險所要求的風險溢價就越低,公司的估值也越高。

基于這個模型,我們可以解釋2020年國內(nèi)各行業(yè)的龍頭公司股票大幅上漲的原因。一是分子端龍頭公司盈利能力強且確定性高,在疫情沖擊下抗風險能力強,在中小企業(yè)經(jīng)營困難情況下行業(yè)出清后,反而擴大了市場份額;二是分母端上,國內(nèi)國際都因疫情大放水,導致無風險收益率降低,公司股票估值提高;三是全球政府都在救市和呵護市場,導致投資者有恃無恐,風險偏好上市,降低了風險溢價,提高了股票估值。

三、不同估值法的應用

不管是絕對估值法還是相對估值法,都不可能適用于所有的行業(yè)和企業(yè),都有各自適用的領(lǐng)域。

PE估值法測算直觀、簡便,所需數(shù)據(jù)在股市當中極易獲取,比較適用有穩(wěn)定盈利的企業(yè),所以PE估值法適用于處于企業(yè)生命周期穩(wěn)定期的行業(yè)。這個階段企業(yè)業(yè)務和盈利相對穩(wěn)定,PE能夠很好反應企業(yè)的經(jīng)營情況和投資者回報周期,比如房地產(chǎn)行業(yè)、消費行業(yè)等。

PB估值法相較于PE估值法,對企業(yè)的盈利和分紅就弱化了很多,對虧損企業(yè)和微利企業(yè)同樣可以適用,而且數(shù)據(jù)也方便獲取。PB估值法適用于周期性行業(yè),因為周期性行業(yè)受經(jīng)濟周期的影響,企業(yè)銷售和盈利都變化特別大,這種變化呈現(xiàn)周期特征,比如銀行、保險、證券、鋼鐵、煤炭、銅鋁等行業(yè)。

PEG估值法相較于PE和PB估值法來看,考慮了企業(yè)的銷售和盈利增速情況,但沒有考慮企業(yè)凈資產(chǎn),所以比較適用于成長性行業(yè),此時企業(yè)處于生命周期的上升期,一般代表都是新興行業(yè),比如醫(yī)療設備、通信行業(yè)、芯片半導體行業(yè)、光伏、新能源等行業(yè)。

DDM估值法和DCF估值法,只有在公司自由現(xiàn)金流全部用于分配股息時,兩個模型無本質(zhì)區(qū)別,但現(xiàn)實中這種情況不可能。此外,中國股市上市公司普遍股息分配比例不高,有些公司甚至十幾年不分紅,這種局面導致DDM模型在國內(nèi)股票市場應用范圍很小,只有能夠持續(xù)穩(wěn)定分紅的企業(yè)才比較適用,比如銀行業(yè)。

DCF估值法較DDM估值法應用就廣泛得多。DCF模型涵蓋的因素較多,分析框架最嚴謹?shù)鄬Ρ容^復雜,需要的信息量較多,需要耗費較長的時間對公司的經(jīng)營與所處產(chǎn)業(yè)特征深入了解。所以DCF估值法比較適用于價值股的估值分析,因為價值股的行業(yè)和經(jīng)營現(xiàn)金流比較穩(wěn)定,更容易預測。

參考文獻

[1]本杰明·格雷厄姆.聰明的投資者[M].人民郵電出版社, 2011.

[2]高揚.股票估值方法探究[J].時代金融,2013(03):201-202.

[3]萬乃嘉.股票買方估值模型的去未來化與邏輯檢驗——以PEG估值法為例[J].湖北第二師范學院學報,2020,37(03):46-50.

[4]呂敦宏,孫弱,鄒秀峰.上市公司股票估值方法的選擇與評價[J].時代金融,2016(06):73-74.

[5]侯丹.股票估值方法分析[J].中國商論,2016(21):89-90.