基于EVA模型的企業(yè)績效評估在新能源汽車行業(yè)的應(yīng)用

2021-07-11 11:13:21邢佳慧江笑云

中國水運 2021年4期

邢佳慧 江笑云

摘 要:在全球能源枯竭和環(huán)境污染日趨嚴(yán)峻的背景下,新能源汽車行業(yè)迎來前所未有的發(fā)展機遇。比亞迪作為我國新能源汽車產(chǎn)業(yè)中的佼佼者,采用科學(xué)有效的方法對其經(jīng)營績效進行評價,將對投資者和行業(yè)發(fā)展政策制定提供有益參考。經(jīng)濟增加值EVA評價模型不但考慮了債務(wù)資本成本還考慮了權(quán)益資本成本,更有助于充分反映企業(yè)經(jīng)營管理者運用資源的能力,以及評價企業(yè)能否實現(xiàn)了股東財富最大化的目標(biāo)。

關(guān)鍵詞:新能源汽車;EVA模型;比亞迪;企業(yè)績效評價

中圖分類號:U469.7? ? ? ? ?文獻標(biāo)識碼:A? ? ? ? ? ? 文章編號:1006—7973(2021)04-0143-04

2020年10月29日,黨的十九屆五中全會審議通過的“十四五”規(guī)劃中將持續(xù)改善生態(tài)環(huán)境、提高能源配置效率、促進生產(chǎn)生活方式綠色轉(zhuǎn)型,列為未來經(jīng)濟社會發(fā)展努力實現(xiàn)的主要目標(biāo)之一。未來,我國對生態(tài)環(huán)境保護更加重視,將會更加積極推進清潔能源消費和革命,合理高效使用清潔能源將成為新階段的經(jīng)濟增長點。新能源汽車行業(yè)作為新興技術(shù)產(chǎn)業(yè),其產(chǎn)業(yè)發(fā)展和技術(shù)創(chuàng)新對一個國家經(jīng)濟社會發(fā)展至關(guān)重要,因此,新能源汽車行業(yè)的發(fā)展必然受到越來越多的關(guān)注。我國政府為支持新能源汽車企業(yè)的發(fā)展,出臺了一系列的政策條例,包括稅收優(yōu)惠、財政支出補貼等。因此,如何科學(xué)合理地評價和識別新能源汽車企業(yè)的經(jīng)營績效,引導(dǎo)資源流向經(jīng)營管理效率高、績效好、具有未來發(fā)展?jié)摿Φ钠髽I(yè)將有著愈加重要的現(xiàn)實意義。

1基于EVA模型的績效分析方法

1.1 EVA模型的含義和優(yōu)勢

EVA模型是經(jīng)濟增加值模型(Economic Value Added)的簡稱,經(jīng)濟增加值是企業(yè)稅后凈營業(yè)利潤與企業(yè)資本成本之間的差額,用于評估企業(yè)的競爭力和資本運作的績效。EVA的概念最先由斯滕斯特財務(wù)咨詢公司(Stern Stewart& Co.)于1982年提出,EVA的本質(zhì)是企業(yè)經(jīng)營產(chǎn)生的“經(jīng)濟”利潤。相對于人們重視的企業(yè)“會計”利潤而言,EVA理念認(rèn)為,企業(yè)所占用股東資本也是有成本的,所以在衡量企業(yè)業(yè)績時,必須考慮到股本的成本。EVA從出資人角度出發(fā),度量資本在一段時期內(nèi)的凈收益。只有凈收益高于資本的社會平均收益,資本才能“增值”,因而符合價值管理的財務(wù)目標(biāo)。而傳統(tǒng)的會計利潤所衡量的是企業(yè)一段時間內(nèi)產(chǎn)出和消耗的差異,而不關(guān)注資本的投入規(guī)模、投入時間、投入成本和投資風(fēng)險等重要因素。正是由于EVA重點從出資人角度衡量企業(yè)使用資本的效率和業(yè)績問題,因而成為很多企業(yè)業(yè)績考核的核心衡量指標(biāo)。

1.2 EVA的計算方法

由于企業(yè)的經(jīng)營范圍不同,利用EVA對企業(yè)進行績效評價時所進行調(diào)整的會計事項有所不同,根據(jù)合理性、有效性和成本可控的原則,針對企業(yè)的利潤和資本成本的著重調(diào)整項應(yīng)控制在10個以下。

(1)財務(wù)費用。會計學(xué)上將投資的部分利息支出并入當(dāng)期財務(wù)費用,在經(jīng)濟增加值計算中將其資本化處置。

(2)研發(fā)費用。如果研發(fā)支出直接計入當(dāng)期損益則會造成支出與收益的不匹配,同時,為考慮企業(yè)的長遠(yuǎn)價值,將其資本化后攤銷對處于成長期的新能源公司的企業(yè)價值計量更加準(zhǔn)確。

(3)營業(yè)外收入、支出。由于其屬于非經(jīng)常性損益,并不能代表企業(yè)的真實價值,因此計算稅后凈營業(yè)利潤時不予考慮。

(4)遞延所得稅。為了避免人為操縱利潤指標(biāo),EVA指標(biāo)計算中只考慮當(dāng)期確認(rèn)的增加或減少的所得稅費用。

(5)在建工程。在建工程是屬于耗時長、短期內(nèi)難以看到經(jīng)濟效益,除投資產(chǎn)生NOPAT以外,并不將其計入投資成本。

EVA就是企業(yè)稅后凈經(jīng)營利潤扣除資本成本(債務(wù)成本和股本成本)后的余額。經(jīng)濟增加值的計算結(jié)果取決于三個基本變量:稅后凈營業(yè)利潤(NOPAT),資本總額(TC)和加權(quán)平均資本成本(WACC)。

EVA=NOPAT | TC×WACC

2比亞迪的EVA經(jīng)營績效評價

基于上文所述的EVA模型的理論和指標(biāo)計算方法,選取了比亞迪公司2016-2020年上半年的財務(wù)報表的相關(guān)數(shù)據(jù),數(shù)據(jù)來源于比亞迪公司公開發(fā)布的財務(wù)報告,對比亞迪公司的經(jīng)營績效做出詳細(xì)剖析。

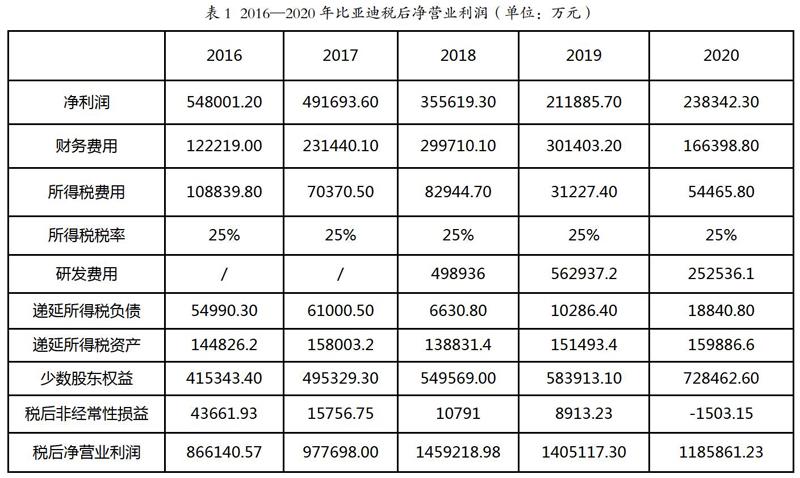

2.1比亞迪稅后凈營業(yè)利潤

稅后凈營業(yè)利潤是與通常所講的稅后利潤有所區(qū)別,指的是財務(wù)報表數(shù)據(jù)中的稅后凈利潤與有息負(fù)債的利息支出,即公司的營業(yè)收入扣除利息支出外的全部運營費用和成本。

NOPAT=(凈利潤+財務(wù)費用+所得稅費用)×(1—所得稅稅率)+少數(shù)股東權(quán)益+研發(fā)費用-遞延所得稅借方余額-稅后非經(jīng)常性損益。

調(diào)整后的NOPAT更加真實地反映了企業(yè)在經(jīng)營過程中投入的機會成本實際帶來的稅后投資收益。

依照上文NOPAT的計算公式,同時查閱比亞迪的財務(wù)報表的相關(guān)數(shù)據(jù),求得2016-2020上半年五年間該企業(yè)的稅后凈營業(yè)利潤(見表1)。

由表1可見,比亞迪公司的NOPAT指標(biāo)基本上呈逐年上升的趨向,2018年后三年企業(yè)的NOPAT有了較大程度的增加,主要成因是研發(fā)費用的投入。如果剔除了研發(fā)費用,則后三年的稅后凈營業(yè)利潤(960282.98、842180.10、933325.13)與前兩年相差不大,這說明NOPAT對于成長型的新能源企業(yè)價值衡量分析更具準(zhǔn)確性。

2.2比亞迪投資成本總額

企業(yè)的資本成本是指企業(yè)在經(jīng)營管理過程中為實現(xiàn)股東財富最大化的目標(biāo)所投入的資本的機會成本,這里的資本成本包含權(quán)益資本和債權(quán)資本。

即TC=債務(wù)資本+權(quán)益資本,其中,債務(wù)資本=短期借款+長期借款+一年內(nèi)到期的非流動負(fù)債+應(yīng)付債券;權(quán)益資本=所有者權(quán)益總額-遞延所得稅借方余額-在建工程。

查詢比亞迪公司的年報數(shù)據(jù),并根據(jù)上述計算公式求得比亞迪2016—2020年的投入的資本成本總和(見表2)。

比亞迪公司的投入資本總和逐年增加,表明該企業(yè)發(fā)展規(guī)模在擴增。其中權(quán)益資本的增長趨勢相對平緩,而債務(wù)資本的變化趨勢與投入資本的變化趨勢更加一致。

2.3比亞迪加權(quán)平均資本成本率

加權(quán)平均資本成本是投資成本總和以其各自的市值加權(quán)平均求得的資本成本率。

WACC=債務(wù)資本成本在投入資本中的占比×債務(wù)資本成本率×(1-所得稅稅率)+權(quán)益資本成本在投入資本中的占比×權(quán)益資本成本率。

計算求得的加權(quán)平均資本成本率是企業(yè)的股東和債權(quán)人對投入的資本所期望取得的最低報酬率,因此,可以用來預(yù)估某個項目的投資收益率,并與投入資本的報酬率相比較來輔助企業(yè)的投資決策。

2.3.1權(quán)益資本成本率

權(quán)益資本成本率采用常見的資本資產(chǎn)定價模型(CAPM模型),其計算公式為:權(quán)益資本成本率=無風(fēng)險利率+β×風(fēng)險溢價,其中,借鑒慕嬌嬌(2020)等學(xué)者的研究[4],將無風(fēng)險利率的數(shù)值取中國人民銀行公布的一年期存款基準(zhǔn)利率;并將我國GDP年增長率作為市場風(fēng)險溢價取值。β系數(shù)取值來自于CCER數(shù)據(jù)庫對比亞迪公司每年風(fēng)險因子的確定;由此計算的權(quán)益資本成本率見表3。

2.3.2債務(wù)資本成本率

本文的債務(wù)資本成本率是借鑒劉雨晨(2020)等學(xué)者的研究[5]將3-5年期的中長期貸款利率作為稅前債務(wù)資本成本率。最后根據(jù)加權(quán)資本成本的計算公式求得比亞迪公司的資本成本率(見表4)。

上表數(shù)據(jù)顯示,該企業(yè)的債權(quán)資本比重是逐年增加的趨向。

2.4比亞迪的EVA值評價

由以上各項數(shù)據(jù)求得比亞迪企業(yè)的近五年的經(jīng)濟附加值。從表中可以看見,該公司的經(jīng)濟增加值為正且總體呈上升趨勢,說明比亞迪公司的經(jīng)營管理能為股東創(chuàng)造可觀的財富價值,同時,公司的發(fā)展?jié)摿^大。2017年的EVA值較低,很可能是由于本年度投入成本大幅增加以及權(quán)益資本成本率有所提高導(dǎo)致;2018年后企業(yè)的EVA值回升幅度較大,這主要是因為企業(yè)NOPAT指標(biāo)的增加。

3基于EVA指標(biāo)與傳統(tǒng)財務(wù)指標(biāo)對比

比亞迪公司2016—2020五年間的經(jīng)濟附加值均大于零,這說明公司在達到企業(yè)所有者的最低期望報酬率的同時仍能為股東帶來巨大的財富價值。觀察表1和表2,企業(yè)的投入資本和NOPAT都處于逐年增加的階段,說明比亞迪公司的盈利狀況良好,公司的規(guī)模也在擴大,總體發(fā)展形勢較好。

對企業(yè)經(jīng)營績效的評估也不能完全依賴于經(jīng)濟增加值模型,我們將EVA計算結(jié)果與企業(yè)財務(wù)報表中凈利潤進行對比(見圖1),可以發(fā)現(xiàn)比亞迪公司2016—2020年的凈利潤的變動情況與經(jīng)濟附加值模型求算結(jié)果的變化趨勢大體趨同,這是因為凈利潤對求算NOPAT時的影響成分較大,所以在EVA值求算中的占比較大,其變化會有所一致。但是在2018年,比亞迪公司的凈利潤呈現(xiàn)持續(xù)下滑的狀態(tài),然而當(dāng)年的經(jīng)濟增加值卻有較大上升,比較重要的原因是企業(yè)2018年開始在研發(fā)費用上投入較大。

由此,我們可以發(fā)現(xiàn),企業(yè)的凈利潤不僅會存在高估的可能性,這是由于企業(yè)忽略了權(quán)益成本,其反映的盈利能力存在一定程度的偏沉,同時也會面臨著被低估的風(fēng)險,如果在企業(yè)為股東創(chuàng)造的價值較大時(即EVA處于上升階段),但是由于利潤表中的凈利潤值降低(即凈利潤處于下降水平),便會影響股東股利的分配標(biāo)準(zhǔn)以及企業(yè)會計信息使用者的決斷。

4結(jié)論

通過以上對比亞迪公司案例的剖析,一方面可以看出,基于經(jīng)濟附加值模型對企業(yè)的績效評價與傳統(tǒng)的財務(wù)分析指標(biāo)相比,EVA更具有客觀性和真實性,其關(guān)鍵點在于它將企業(yè)的資本成本尤其是權(quán)益資本成本納入企業(yè)的核算范圍,所以更加準(zhǔn)確地反映了企業(yè)的經(jīng)營管理為企業(yè)的所有者帶來的實際財富;另一方面,新能源汽車作為高新產(chǎn)業(yè),目前來看其發(fā)展勢頭良好,估計其預(yù)期能夠帶給投資者不菲的商業(yè)價值。

參考文獻:

[1]杜興強,杜穎潔,周澤將.商譽的內(nèi)涵及其確認(rèn)問題探討[J].會計研究,2011(1):11-16.

[2]湯湘希, 黃蔚. 對我國商譽及其減值會計的思考——來自滬、深股市2007—2016年的經(jīng)驗證據(jù)[J]. 商業(yè)會計, 2018, No.637(13):8-12.

[3]李春瑜,黃衛(wèi)偉.EVA計算所涉及調(diào)整事項的必要性分析[J].北京工商大學(xué)學(xué)報(社會科學(xué)版),2003(01):43-47.

[4]慕嬌嬌.EVA在J企業(yè)績效評價中的應(yīng)用研究[J].當(dāng)代會計,2020(21):114-116.

[5]劉雨晨,何鈺,朱佳瑤,秦毓婕,王逸赟.EVA在企業(yè)業(yè)績評價中的應(yīng)用——以比亞迪為例[J].經(jīng)濟研究導(dǎo)刊,2020(34):4-7.