投資性房地產會計政策選擇因素分析

2021-07-14 17:46:56吳詩琪

中小企業管理與科技·上旬刊 2021年6期

吳詩琪

【摘? 要】會計政策的選擇是指在國家規定的會計政策范圍內,企業可以根據自身發展情況,選擇適合企業的會計政策。企業開展會計政策選擇的原因包括2個方面:第一是方便企業核算和解決企業在經營中遇到的問題,第二是滿足各利益相關群體的需求。上市公司選擇不同的會計政策,既有利于形成與企業經營特色相關的會計核算系統,也有利于管理者更好地規劃企業發展方向。

【Abstract】The accounting policy selection means that within the scope of accounting policy stipulated by the state, enterprises can select the accounting policy suitable for enterprises according to their own development condition. There are two reasons for enterprises to select accounting policy. The first is to facilitate enterprises to calculate and solve the problems encountered in the operation of enterprises. The second is to meet the needs of various stakeholders. The selection of different accounting policies of listed companies is not only beneficial to the formation of an accounting system related to the business characteristics of the enterprises, but also beneficial to the managers to better plan the development direction of the enterprises.

【關鍵詞】投資性房地產;會計政策選擇;公允價值計量模式;成本計量模式

【Keywords】investment real estate; accounting policy selection; fair value measurement mode; cost measurement mode

【中圖分類號】F299.23? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2021)06-0164-02

1 研究背景

1978年,我國實行改革開放政策以后,我國的經濟蓬勃發展。在經濟全球化的帶動下,我國的企業經營方式也日趨多元化和國際化,企業的日常經營范圍逐漸擴大,經營產品逐漸復雜,企業相應的會計工作也逐漸多元化和復雜化。各行各業對于會計事項的需求逐漸出現差異化傾向。企業的不同利益相關者對獲取的會計信息的重視程度也存在一定的差異性,會計信息使用者對企業信息質量的要求也越來越高。企業要良好發展就必須有高質量的企業信息以供判斷和選擇。在這樣的大環境下,利益相關者和企業信息需求者對會計信息質量的要求在不斷地提高,高質量的企業信息需要依賴正確的會計政策。

2 兩種會計政策在我國的應用現狀

本文以上海豫園股份有限公司投資性房地產后續計量模式的會計政策選擇為研究對象,主要分析兩種不同的政策帶來的不同結果。目前在我國,對于投資性房地產來說,企業管理者存在兩種可以選擇的計量模式:第一是成本計量模式;第二是公允價值計量模式。成本計量模式有著悠久的歷史,從投資性房地產的興起直到現在,運用范圍很廣泛,目前仍然是眾多企業的第一選擇。我國在2006年之前,存貨、固定資產、投資性房地產都采用成本模式計量,但因為經濟業務的逐漸發展、市場的變化,成本模式計量的弊端也日漸凸顯。于是人們開始運用新的計量模式。自公允價值計量模式在國外被提出以來,其在國外的運用也備受爭議,我國于1998年第一次運用公允價值計量這種新型模式,但在2001年后就開始避免使用該種模式,2006年新會計準則的頒布才使得我國的上市公司在2007年再次開始使用公允價值計量模式。

3 上海豫園股份有限公司簡介

上海豫園旅游商城(集團)股份有限公司于1987年11月25日在上海市注冊成立。日常經營包括金銀飾品、百貨、房產開發、經營,自有房屋租賃、物業管理等。上海豫園股份有限公司擁有一些投資性房地產,公司管理層決定于2016年6月30日正式采用公允價值模式計量企業目前擁有的投資性房地產,并對2015年年報進行追溯調整。

企業目前持有的投資性房地產大多位于一二線城市,這些城市的房產價格逐漸提高,且隨著公司的日漸壯大,公司的投資性房地產面積也越來越大,相對于之前的成本價值計量,企業運用公允價值模式計量企業的投資性房地可以更加準確地反映該項資產的價值。該公司目前所持有的所有投資性房地產滿足了我國會計準則對投資性房地產以公允價值模式計量的條件,并且隨著國際上對該模式的應用范圍逐漸擴大,該計量模式也得到了更好的完善。因此,該公司管理層決定將持有的投資性房地產后續計量模式由之前的成本模式變更為公允價值模式。

4 采用公允價值計量模式對企業的影響

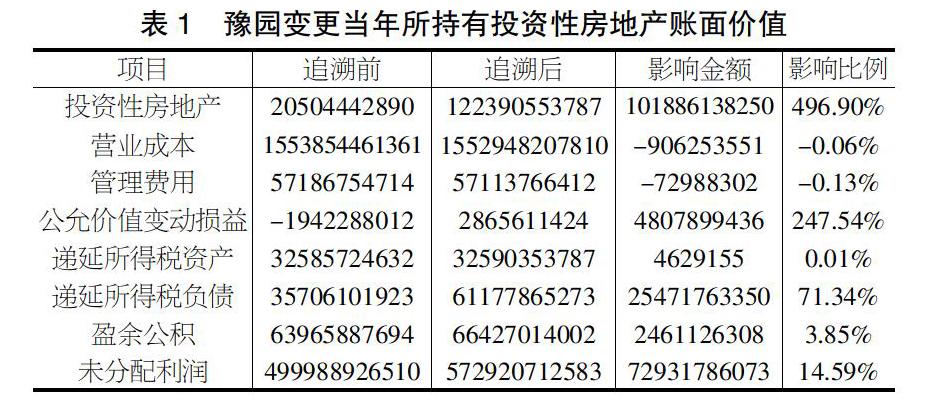

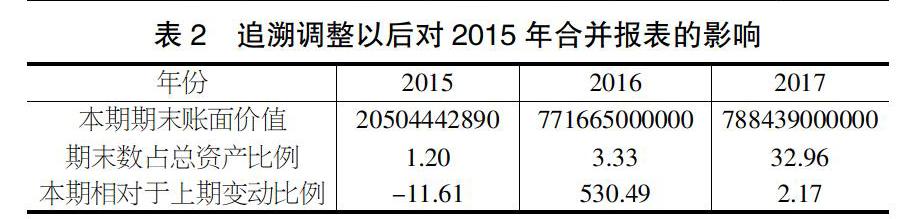

通過對表1和表2的對比分析可以得出,公司在運用公允價值計量模式后對企業有以下幾個方面的影響:

第一,對企業總資產的影響。采用公允價值計量模式以后,投資性房地產的賬面價值等于市場價格,所以賬面價值大幅度提高,最終導致企業的資產總金額上升。在企業負債保持不變的情況下,企業總資產上升會使資產負債率提高,資產負債率代表一個企業的長期償債能力,該指數越大,企業長期償債能力越強,財務風險越小,企業的融資籌資能力越強。

第二,對企業營業成本的影響。2016年,該企業采用公允價值計量模式以后,企業的營業成本大幅度下降。對于企業的投資性房地產運用成本模式進行計量的仍然需要計提折舊,相應的折舊金額最終會記入營業成本和管理費用,會導致企業的成本增加。依據我國相關會計準則規定對于企業運用公允價值模式計量的資產,該項資產不需要再計提折舊和計提相應的減值準備,所以企業2016年改用公允價值計量以后原本計入管理費用、銷售費用的折舊都將減少。費用的減少最終將導致企業成本的減少。

第三,對公允價值變動損益的影響。企業對投資性房地產采用公允價值計量模式以后,公允價值變動損益出現大幅度的上漲。在公允價值計量模式下,如果企業的房地產在市場上的資產的公允價值大于資產的原始賬面價值,其中,這兩種價值之間的差計入公允價值變動損益,期末影響利潤總額。2016年,房地產價值不斷提高,所以采用公允價值計量模式以后企業的公允價值變動損益出現大幅提高。

第四,對企業利潤總額的影響。企業采用公允價值計量模式以后,企業利潤有大幅度上漲。結合前面幾點的分析我們可以看出,在公允價值計量模式下,豫園企業2015-2016年成本會下降,公允價值變動損益會上升,通過對企業利潤總額的計算可以得出,企業的利潤會上升。公允價值變動損益會隨著市場價格的變化而變化,在一定程度上會導致企業利潤隨著市場波動而有較大的波動,不利于企業穩定發展。

第五,對企業稅負的影響。依據我國現行的會計準則相關規章制度,若將投資性房地產的計量模式轉換后,企業必須對之前年度的財務報表進行調整。對于兩種不同計量模式下產生的差額,需要計提遞延所得稅負債,對于企業成本模式下計提的減值準備需要計提相應的遞延所得稅資產。轉換當年稅收計算難度有所增加,增大了相關工作人員的工作難度,之后的每年都要增加計算稅負的工作量。企業在成本模式計量下,投資性房地產計提的減值準備和相應的折舊可以在稅前扣除,可以起到減輕稅負的作用。而公允價值計量模式不允許計提折舊,且資產的價格會隨著房地產市場價格的波動而產生變化。當市場上資產的價格上升時,會導致資產的公允價值上升,企業的利潤增加,利潤的增加必然會導致企業的稅收增加。

第六,對現金流的影響。現金流對企業而言就相當于血液之于生命,是必不可少的衡量價值的標準。一般來說,企業盈利能力增強,利潤總額上升會導致企業的現金流增加。但是對于房地產企業,企業投資性房地產在采取公允價值模式后,投資性房地產的價格會跟隨房地產市場價格的上調而上調,最終導致企業利潤增加,但企業并沒有產生實際的現金流入,沒有產生可以實際控制的資金。綜上,投資性房地產企業采用公允價值計量模式對企業現金流產生的作用微弱。

第七,對企業發展的影響。公允價值計量模式能更加真實地反映企業實力。當企業總負債不變時,企業運用公允價值計量模式,可以提高企業的資產負債率。資產負債率代表了企業的長期償還債務的能力,這項指標的數值越大就表示這個企業的長期償還債務的能力越強,企業散發出的這種信號對吸引投資者的投資有非常好的作用。投資性房地產采用公允價值計量模式有利于企業資產規模的擴大,企業資產規模的擴大有利于增強投資者的投資信心,吸引更多的投資者投入更多的資金,同時,有利于得到政府的支持與補助,有利于企業進一步擴大發展。

5 結語

會計政策的選擇是一個企業的重中之重,會計政策對于企業就如同骨架對于身體的支撐,它的重要性不言而喻。企業的管理者在國家宏觀規定的會計政策選擇范圍內應該充分考慮企業利益相關者的利益,選擇符合企業特色的會計政策以達到企業利潤最大化的目的。

【參考文獻】

【1】陸曉敏.會計政策選擇研究——以投資性房地產后續計量方式選擇為例[J].東方企業文化,2012(6):6-7.

【2】李佳璇,董蓉,李彥衡,等.房地產上市公司會計政策選擇及影響分析——以萬科為例[J].財會研究,2016(9):29-31.

【3】夏瑋.淺談投資性房地產會計政策的選擇因素與對策建議[J].中國經貿,2016(10):208-209.