碳中和目標下天然氣發電產業發展前景優化

2021-07-15 03:41:26龔承柱賈維東吳德勝

天然氣工業 2021年6期

龔承柱 賈維東 吳德勝 潘 凱

1. 中國地質大學(武漢)經濟管理學院 2. 中國石油規劃總院

0 引言

天然氣因其清潔、高效、低污染的優勢,成為支持能源轉型和緩解氣候變化的理想過渡能源[1],在國家清潔能源替代計劃和嚴格的生態環境保護政策下得到了快速發展。特別是在“十三五”期間,因其碳排放低于煤炭和石油,使用成本低于可再生能源,順理成章地成為能源轉型的現實依靠,迎來了黃金發展期。

天然氣雖然相對清潔,但其大規模生產和消費帶來的碳排放問題仍不容忽視[2]。隨著碳中和目標的確立,未來減排力度將發生深刻變化,促使遠期能源供需結構深度脫碳,絕大部分化石能源消費都將轉變為可再生能源,為天然氣產業的發展帶來了諸多不確定性[3]。從短期來看,由于油氣體制機制改革關鍵性政策落地[4],天然氣資源供應寬松且價格處于相對低位,加之國家實施清潔低碳發展戰略和嚴格的生態環境保護政策,天然氣作為清潔能源的短期需求剛性還將增長,從而推動天然氣短期需求持續增長。從長遠來看,隨著風能、光伏等可再生能源以及氫能等新能源技術的進步,使用成本的降低,將會明顯擠壓天然氣的需求空間,對天然氣產業構成挑戰[5-6]。值得關注的是,由于風能、光伏等可再生能源在供給穩定性方面存在先天不足,從能源系統的穩定性和韌性來看,天然氣在能源轉型中的橋梁作用和在電力中的支撐作用長期內不會快速改變,意味著天然氣在需求達峰后仍可能發揮重要作用,特別是天然氣發電產業,由于具備低排放、快調峰特征[7-8],將在電力系統減排和系統調度韌性中發揮特殊作用,具有良好的發展前景[9]。

目前關于天然氣發電產業的研究,大多集中在氣電系統技術和天然氣產業協調方面[10],針對天然氣發電產業未來發展的量化分析較少。為此,筆者基于平準化電力成本(LCOE),考慮天然氣供應和電力需求多期經濟環境下的最大化收益問題,構建氣電產業收益動態優化模型,對比分析維持現狀(即基準情景)和碳中和兩類情景下氣電產業的發展前景,尤其是對碳中和目標下氣電產業的發展前景進行多情景量化分析。

1 氣電產業發展前景分析

隨著碳中和情況下環保政策的持續推進以及天然氣行業的改革完善,全球天然氣市場從長期來看供大于求,而我國具有加快氣電產業發展的條件[11]。目前針對碳中和下天然氣行業的量化分析較少,且主要針對天然氣的消費與需求預測[12-13]。其中,較多的研究用基于灰色模型及改良模型進行數據上的預測[14-15]。系統動力學可以更多地考慮到市場及經濟發展中的現實情況,納入更多實際條件來預測天然氣的消費情況。李君臣等[16]利用系統動力學模型,將天然氣消費量拆分為第二產業、第三產業、居民天然氣消費量,通過預測各產業內部的投資發展以及人口增長因素導致的這三個部分的各自增長值,加總得到天然氣消費增長。進一步,Xiao等[17]通過人口與產業來預測電力消費量,通過天然氣市場的國內外成本價格關系及投資關系來預測天然氣生產、進出口與消費總量,并引入政策因素,利用電力市場、天然氣市場、政策因素三者的交互關系構建系統動力學模型,從而預測天然氣市場消費。

具體到氣電產業則較少有量化模型分析。筆者認為對于氣電產業而言,本質為一個單一主體的利潤收益問題,即最小成本或最大收益問題,這適用于單一主體優化模型。單一主體優化模型被廣泛使用,例如在電力市場中用于確定電力基礎設施規劃的最優策略選擇[18-19],針對可再生能源配額制下的發電廠商多區域發電約束的發電、配送及交易策略的最優策略優化[20-21],針對氣電公司對于天然氣供應組合的最優選擇策略[22]。在低碳發展新形勢下,有學者提出考慮天然氣系統與電力系統耦合情況來研究低碳需求下的最優能源調度策略優化問題[23],構建投入產出線性規劃模型,優化電力結構以減少二氧化碳的排放[24]。優化問題可以用于行業利潤最大化分析,例如對于供應鏈中庫存的管理進行利潤函數的搭建,構建其約束函數后再進行優化分析[25],再如考慮核心企業單方決策的供應鏈情形中,對于不同決策和供應選擇下的利潤優化模型[26]。

氣電企業耦合于天然氣市場與電力市場,其一方面受到天然氣市場中天然氣價格及資源量的影響,另一方面在電力市場中獲取收益并受到其他能源發展的影響,兩方市場的客觀約束構成了氣電企業的約束條件,價格因素則構成了氣電企業的利潤函數。故筆者針對多期經濟環境下氣電行業的最大化收益問題,構建非線性動態優化模型來分析氣電市場的發展前景。

2 氣電產業動態優化模型

2.1 模型假設

1)假設整個氣電產業供應鏈中存在同類型天然氣發電企業,或者將所有的天然氣企業視為一個整體。

2)氣電企業成本由天然氣市場決定,即由國內天然氣價格與進口天然氣價格共同決定。

3)政府給予的補貼隨著可再生能源的發展分階段增加至不變。

4)氣電企業利潤來源于兩個方面:①與電力市場發電總量相關的上網電價;②由于可再生能源發電調峰需要所獲得的政府補貼。

5)天然氣企業發電量受天然氣市場的資源約束以及電力市場的比例約束。

2.2 模型建立

對于氣電產業,天然氣市場中天然氣的價格等因素決定了產業發電成本,電力市場中上網電價和政府給予的補貼則決定了產業的收益,產業技術進步及管理效率提升也會增強企業的獲利能力,最終產業整體效益由以上三者共同決定。這里將天然氣發展產業多期利潤(U)在折現率(r)條件下進行折現:

其中

式中Ut表示當期氣電產業的收益情況,億元,Ut即氣電產業當期績效函數,收入來源于上網電價與上網補貼,成本表現為發電成本;Pft表示當期平均標桿上網電價,元;St表示當期政府給予的補貼,元;Cft表示當期氣電的發電成本,元;Qet表示當期天然氣發電量,108kW·h。

Pft與電力市場總需求相關,可以根據歷史上網電價與電力總需求(Qelc)擬合得出,其關系式為:

式中a表示擬合曲線的斜率;b表示截距項。

設氣電產業當期購買天然氣發電的成本為Cgt,購氣成本來源為兩個方面:國內天然氣價格Pg,d和國外進口天然氣價格Pg,f,α表示天然氣發電中來源為國內天然氣的比例。氣電產業天然氣發電成本Cft與購氣成本Cgt從平準化發電成本(LCOE)角度看[27],二者存在一個比例關系β,關系式如下:

在模型中,Qet代表當期氣電企業的發電量,氣電企業生產消耗天然氣量設為Qgt,二者在發電上網過程中數量存在轉換系數關系h。考慮技術進步率δ(百分數)情況下的函數關系式為:

式中T表示時間,a;T0表示基準期,a。

氣電產業主體對于下一期發電量的愿望來源于以往發電所獲得的利潤情況:

以2020年為基準(t=1),5年為一個時間周期,最終構建氣電產業發展動態優化模型如下:

式中t=1,2,…,9,表示從2020—2060年,一共9個周期,Qgas,t表示當期天然氣供給總量,108m3;Qelc,t表示當期電力需求總量,108kW·h。γ、η分別表示天然氣市場中用于發電的最大比例限制及電力市場中天然氣發電最小比例限制。通過求解該模型,可以得到不同時間節點的天然氣最優發電量,從而進一步判斷天然氣產業發展前景。

3 碳中和目標下氣電產業發展前景優化

3.1 參數設定

氣電產業的收益來源于電力市場中的上網電價收入及補貼收入。有學者就經濟合作與發展組織(OECD)國家對于石油和天然氣生產商的補貼進行了研究[28]。在我國,氣電產業發展主要受限于成本過高,氣電廠綜合發電成本介于0.59~0.72元/(kW·h),遠高于煤電[0.3~0.5元/( kW·h)],政府補貼主要作用于彌補這種成本差[29]。本文假定基準情況下補貼分階段增長至2040年為0.2元,碳中和情況下政府投入補貼增加至2040年為0.3元。基于2007—2017年上網電價與總發電量關系,通過擬合得出發電量與上網電價的關系式為:

基于LCOE研究[27],天然氣發電成本Cft與購氣成本Cgt的關系式為:

考慮技術進步的情況下[17],天然氣發電效率隨著時間不斷提升:

假定基準情景下上限γ區間為[0.2,0.3],隨著時間增加;2012—2018年,我國天然氣發電占比仍較低,全國電力總裝機和總發電量中所占的比重仍然較小,分別僅占4.4%和3.1%[30],據此本文對于基準情景和碳中和情景下設定了兩種情景下的最小發電比例。基準情景下發電最小比例δ區間為[0.030,0.035],經歷先增加后減少過程,即可再生能源發展較快且其他調峰手段發展未成熟時氣電調峰增加。碳中和情境下上限γ區間仍為[0.2,0.3],上限的確定由天然氣市場資源總量及天然氣消費行業間分配決定;發電最小比例區間為[0.030,0.045],經歷了先增加以滿足可再生能源尤其是光伏發電快速發展的調峰需要,約2050年后,其他調峰手段發展較為成熟,發電最小比例保持在0.045不變。2020—2060年天然氣資源總消費量及全國總發電量預測數據來源于《2050年世界與中國能源展望》[31],對比多模型比較框架下中國天然氣消費量預測[32],數據具有一定的可靠性。

3.2 基準情景和碳中和情景結果分析

研究發現,在基準情景下,氣電產業在2020—2025年發展向好,2025—2035年間用氣量呈下滑趨勢,2035年以后根據預測按照假定最小比例發電,如圖1-a所示。2020—2025年,政府的環保政策力度較大,即補貼力度相對較大,加上上網電價收益激勵了氣電產業的快速發展;由于天然氣資源有限的約束,導致氣電產業在2025年用氣量達到最大值后并不能再繼續擴大;2025—2035年,在非碳中和情景下,政府對于調峰和脫煤的需求補貼增加相對不大,氣電產業的單位利潤持續下滑導致氣電產業生產欲望持續下降;2035年以后,氣電產業在收益增加值不大的情況下成本不斷提高,導致出現虧損,但由于電力調峰存在一個最低限度,氣電產業主體按照最小用氣量進行發電。

在碳中和情景下,氣電產業在2020—2025年表現為按照政策要求的最低發電量進行生產,2025—2030年快速發展達到資源約束下最大用氣量,2030—2055年按照天然氣資源約束下最大用氣量進行生產,2055—2060年用氣量下降,到2060年以后氣電產業開始按照最小用氣量進行生產,如圖1-b所示。這是因為在起初五年,氣電產業盡管有一定利潤,但限于可再生能源發展的調峰需求補貼并不大,表現為氣電產業有增加生產的欲望但增加值仍低于假定最小發電值,所以在起初五年氣電產業以最小用氣量生產;2025—2030年,隨著可再生能源的快速發展及脫煤的需求,政府給予的氣電補貼增加,導致氣電產業發展較為迅速;2030—2055年,前期政府增加補貼激勵了氣電產業的快速發展,但氣電發展受限制于天然氣市場資源總量情況;2055年以后,由于外部可再生能源發展較為成熟和其他調峰手段成本日漸降低,同時氣電產業內部天然氣成本的增加導致氣電競爭力日漸下降。

由圖2可以看到,在基準情景下氣電市場在2020—2035年具有正利潤,此時其用氣量大于最小用氣量。2035年以后,當天然氣價格維持平穩或降低時,氣電市場仍有利潤;假設天然氣市場價格上升時,氣電企業生產單位利潤為負,氣電企業選擇按照最低的用氣量生產。在碳中和情境下,由于補貼上限的增加,天然氣企業在中長時間內都具有正利潤,在較長時間內處于維持最大生產量生產的平臺期。2055年以后,隨著調峰技術的進步及可再生能源的更為普及,氣電企業利潤逐漸轉負。

不同情景對氣電產業發電量與用氣量占比的影響見圖3。基準情景下,氣電產業發電量在2025年后持下降趨勢,并在后期按最小發電量進行發電;碳中和情景下前期氣電企業發電量緩慢增加,2030年以后發電量大幅度上升,在后期開始有所下降。

3.3 碳中和情景下敏感性分析

在碳中和情景下,又根據不同的電力市場補貼額度、天然氣市場購氣成本、氣電產業技術創新分為多種情景,通過對于不同因素變化的敏感性分析,深入探討了在電力市場和天然氣市場及氣電企業不同發展情景中氣電產業的發展前景,具體情景設定見表1。

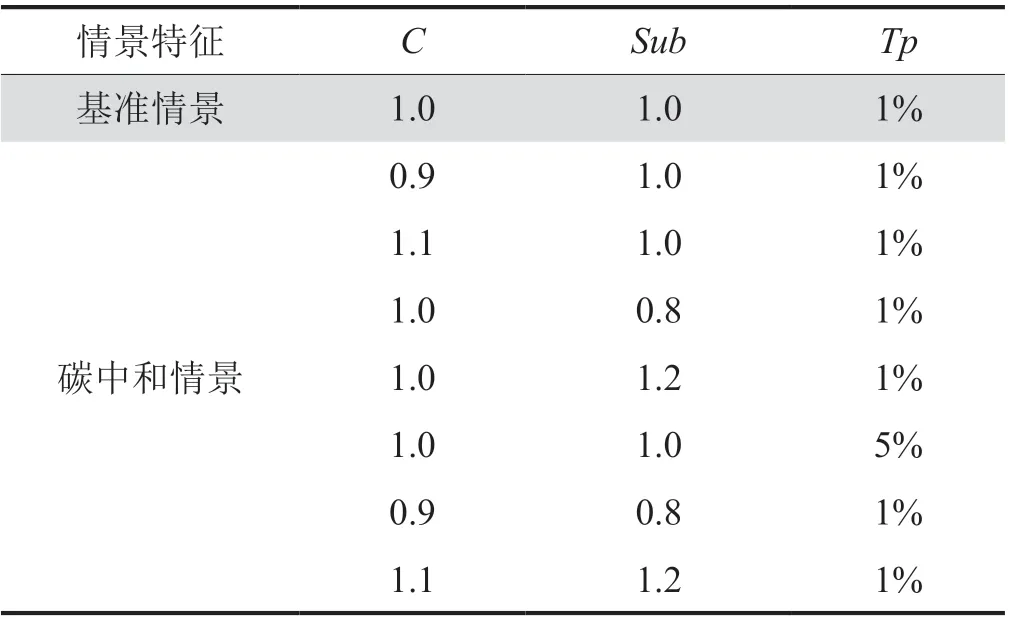

表1 兩種情景下參數設定表

在碳中和情境下,筆者模擬了天然氣市場價格、電力市場發電補貼變動對于氣電企業生產的影響,如圖4-a所示。研究發現當補貼與發電成本改變時,補貼的增加及成本的降低均會導致氣電產業增大發電量和用氣量。以補貼額增加為1.2倍與0.9倍生產成本的情況為例,在碳中和情景下,2055年氣電產業主體由于利潤下降甚至虧損,會選擇減少用氣量,當補貼增加或成本減少后氣電企業則會選擇持續按照最大用氣量生產;當發電成本增加或補貼降低力度不大時,以碳中和Sub=0.8和C=1.1情景為例,氣電企業的收益整體上有所下降,2035—2045年會按照最大約束量進行生產,2045年以后由于利潤出現下降至虧損而選擇最小用氣量生產。

進一步研究了當補貼與發電成本同時發生改變時的情景,見圖4-b。補貼的上升(下降)與成本的下降(上升)對于氣電企業的單位利潤具有同向的影響。重點研究了當補貼和發電成本對于利潤造成不同影響時,二者的變動幅度對于利潤的影響大小。在1.1倍發電成本、1.2倍補貼額度情境下可以發現,補貼上升比例大于發電成本上升的比例時,相較于碳中和情景,氣電企業2050年后會減少生產;在0.9倍發電成本、0.8倍補貼額度情境下可以發現,當補貼下降比例大于發電成本上升比例時,相較于基準情景,氣電企業在2055—2060年仍然保持最大用氣量生產。

技術進步對于氣電企業未來的發展也有一定的影響。假設基準情況下技術進步效率為1%,設定5%的技術進步情景,其影響如圖4-c所示。對比基準情景和碳中和5%技術進步情景可以發現,氣電企業的用氣上限沒有發生改變,而隨著技術進步氣電企業的用氣下限發生了下移,這是因為同等發電量比例約束的情況下技術進步導致用氣量下降。氣電企業的選擇趨勢并未發生大的改變,但在最小生產的情況下使用天然氣量減少,最大生產的情況下同等用氣產生電力增加,技術進步可以使氣電企業利潤增加。

利潤決定了氣電企業的收益及生產。從圖5可以發現,發電成本下降、補貼增加,技術進步都會導致氣電企業的利潤增加,同比例變動情況下發電成本對氣電利潤的影響大于政府補貼。不同情景中,氣電企業都在2035—2045年間利潤達到最大值。在碳中和1.2倍補貼情況下,氣電企業的利潤大于碳中和基準情景下氣電企業利潤且始終產生收益,政府補貼對于碳中和下氣電企業的發展十分重要。較低比例的生產成本下降會使氣電企業的收益增加較大,同比例天然氣成本的減少產生的收益大于補貼的增加。在其他因素不變時,企業自身的技術進步及效率創新也會帶來單位氣利潤(單位氣利潤=利潤總額/用氣量)的增加,這是因為同量天然氣的發電量增加帶來了發電收入和補貼的增加。

綜合以上,對于氣電企業而言,天然氣價格和使用成本對其影響最大。在碳中和目標下,天然氣作為一種過渡能源,在天然氣成本價格過高時,政府應當適當提升補貼來促進氣電市場發展。在中期,可再生能源占比不斷上升、調峰技術不斷發展的情況下,補貼值應合理調整,使市場合理調控氣電市場規模。長期來看,天然氣發電作為由煤炭轉向可再生能源發電的橋梁,最終會逐步退出電力市場。整個過程中,技術進步可以提高同等用氣量下的發電量,氣電企業應在適當的經濟考慮下增加技術投入。

4 結論

1)在基準情景下,氣電產業在短期內向好,長期持續虧損、營業情況較差。政府補貼是氣電產業的主要利潤來源,補貼總額在短暫上升后趨平。氣電企業在這種情況下會選擇先增加生產至最大約束,2025年以后產量下降至最小約束并保持不變。在碳中和情景下,氣電企業發電前中期持續向好,2035—2045年間利潤最大后利潤遞減至虧損。在這種情況下,2025年以后氣電企業趨于最大量生產,并保持最大量生產至2050—2055年,2055年以后下降至最小量生產。在電力市場中,氣電企業發電量一直增長至2055年,后出現下降;在天然氣市場中,氣電企業發電用氣占比下短暫下降后持續增長至2050年,然后下降。

2)為完成碳中和目標,政府需要給予適宜的補貼值。政府的補貼是氣電企業發電的主要利潤來源,是氣電企業在電力市場的主要競爭力,如果政府的補貼過低,氣電企業會選擇最小電量生產,不利于氣電企業的正常發展。政府保持補貼最大值不變后,由于可再生能源的發展規模較大,催生其他調峰手段成本降低,加之氣電的成本變高,氣電的競爭力逐漸降低。在向可再生能源發展的過程中,由于氣電具有調峰、脫煤的天然屬性優勢,將發揮較大的作用。

3)市場因素中,天然氣價格對于氣電企業來說尤為關鍵,較低的天然氣價格有利于氣電企業發展,而相對較高的天然氣價格可能導致氣電企業最終選擇最低生產。若想保證氣電企業的合理發展,政府應當關注天然氣市場中價格的變化,當天然氣價格變高時,適當增加補貼來彌補氣電企業的基本收入。

4)長期來看,2055年以后可再生能源已成為主要發電能源、可再生能源調峰手段已逐漸成熟的情況下,政府應當降低或取消天然氣發電企業發電最小約束,使氣電企業合理發展及發電與調峰更加市場化。同時在碳中和進程中,天然氣發電技術手段的科技研發及創新可以提高同等用氣量下的發電量,有利于資源的節約利用,同時也有利于減排。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07