中國(guó)潛在和穩(wěn)定增長(zhǎng)的經(jīng)濟(jì)學(xué)分析

2021-07-15 08:11:15周天勇

財(cái)經(jīng)問(wèn)題研究 2021年6期

摘 要:基于現(xiàn)有發(fā)展經(jīng)濟(jì)學(xué)和轉(zhuǎn)軌經(jīng)濟(jì)學(xué)的邏輯方法,對(duì)中國(guó)這樣一個(gè)二元經(jīng)濟(jì)體制進(jìn)行解釋和分析,可能會(huì)有較大的缺陷和不足。中國(guó)是一個(gè)結(jié)構(gòu)和體制雙二元轉(zhuǎn)型的國(guó)家,其經(jīng)濟(jì)體制改革是“一元計(jì)劃體制向二元體制發(fā)育釋放→二元體制并存膠著→二元體制向一元市場(chǎng)體制并軌”這樣一個(gè)特長(zhǎng)時(shí)期的過(guò)程。從經(jīng)濟(jì)增長(zhǎng)看,一元計(jì)劃體制向二元部分市場(chǎng)的發(fā)育使被計(jì)劃體制長(zhǎng)期禁錮而閑置和低利用的生產(chǎn)要素開(kāi)始高效率地配置和利用,生產(chǎn)力得以釋放,這是20世紀(jì)后20年經(jīng)濟(jì)高速增長(zhǎng)潛能來(lái)源的經(jīng)濟(jì)學(xué)解釋。二元體制并存使要素配置受到計(jì)劃或行政與市場(chǎng)的雙重調(diào)節(jié),因而信號(hào)扭曲將常態(tài)性存在;一些體制扭曲可以被追求經(jīng)濟(jì)利益的行為主體所糾正,但相當(dāng)多的體制扭曲具有不可糾正性;而這種體制扭曲與非扭曲相比,在生產(chǎn)要素配置方面造成了“低效率—要素閑置和低利用—體制剩余性要素”及其產(chǎn)出損失,如果不能被不斷的市場(chǎng)化改革所糾正,經(jīng)濟(jì)增長(zhǎng)會(huì)處于自然失速狀態(tài);我們可以將競(jìng)爭(zhēng)性市場(chǎng)經(jīng)濟(jì)的一些參照值標(biāo)準(zhǔn)化,用反事實(shí)方法計(jì)算二元體制各類(lèi)扭曲值的差距,并用市場(chǎng)機(jī)制還原的邏輯,測(cè)算改革糾正體制扭曲形成的新經(jīng)濟(jì)增長(zhǎng)潛能。其中關(guān)鍵的兩個(gè)要點(diǎn):一是因土地基本沒(méi)有市場(chǎng)化配置,其不可糾正部分造成了大規(guī)模的體制性剩余,必須建立包含土地要素投入的古典增長(zhǎng)模型;二是與完全市場(chǎng)經(jīng)濟(jì)國(guó)家不同的是,體制轉(zhuǎn)軌國(guó)家全要素生產(chǎn)率(TFP)并不主要來(lái)源于廣義技術(shù)進(jìn)步,而是相當(dāng)大比例來(lái)源于體制改革對(duì)要素利用率的提高和對(duì)要素配置的改善,并從主要市場(chǎng)經(jīng)濟(jì)國(guó)家和地區(qū)增長(zhǎng)的歷史數(shù)據(jù)看,TFP增長(zhǎng)是波幅較小和近乎平行的一條曲線(xiàn)。從均衡和安全增長(zhǎng)看,人口生育、人口流動(dòng)、土地交易和住宅供給等體制扭曲,再加上出口變化,對(duì)生產(chǎn)的需求可能造成消費(fèi)迭代收縮、出口競(jìng)爭(zhēng)成本上升、城鄉(xiāng)收入差距拉大、居民收入被轉(zhuǎn)移以及消費(fèi)被擠出的后果;而考慮到全球各國(guó)經(jīng)濟(jì)從收支有余的保守型模式轉(zhuǎn)向支大于收的債務(wù)型模式,特別是中國(guó)目前負(fù)債率較高并可能持續(xù)上升,以及寬松貨幣政策的必要性,我們探索了包含債務(wù)和土地資產(chǎn)變量影響貨幣供給和價(jià)格變動(dòng)的基礎(chǔ)模型。基于這樣一個(gè)二元經(jīng)濟(jì)學(xué)的邏輯框架及其分析方法,通過(guò)建立模型、模塊耦合和編程調(diào)參,初步形成計(jì)算體系,來(lái)模擬各類(lèi)要素不同部位和力度的體制改革、調(diào)水改土發(fā)展戰(zhàn)略和開(kāi)放格局的方案安排,以預(yù)判其所帶來(lái)的經(jīng)濟(jì)增長(zhǎng)潛能、需求側(cè)可能性和資產(chǎn)能夠保障的債務(wù)鏈和貨幣幣值安全性,為決策提供學(xué)理、模擬和不同結(jié)果方面的參考依據(jù)。

關(guān)鍵詞:潛在經(jīng)濟(jì)增長(zhǎng);穩(wěn)定經(jīng)濟(jì)增長(zhǎng);二元體制轉(zhuǎn)軌;扭曲不可糾正;體制性剩余;要素市場(chǎng)化改革

中圖分類(lèi)號(hào):F061.2? 文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1000-176X(2021)06-0003-15

一、引 言

自20世紀(jì)70年代末以來(lái),隨著中國(guó)、俄羅斯和東歐各社會(huì)主義國(guó)家陸續(xù)從計(jì)劃調(diào)節(jié)和大一統(tǒng)公有制經(jīng)濟(jì)體制,向市場(chǎng)配置、私有制或者多種所有制并存的經(jīng)濟(jì)體制轉(zhuǎn)軌,出現(xiàn)了不同的轉(zhuǎn)軌經(jīng)濟(jì)學(xué)流派。由于中國(guó)經(jīng)濟(jì)轉(zhuǎn)軌的體量較大以及俄羅斯和東歐國(guó)家數(shù)量較多,其價(jià)值選擇、理論基礎(chǔ)和實(shí)施方案不同,并被區(qū)分為“華盛頓共識(shí)”\[1\]“北京共識(shí)”\[2-3\]。從價(jià)值取向看,可分為以資本主義私有制為基礎(chǔ)的市場(chǎng)經(jīng)濟(jì)和以社會(huì)主義公有制為主體多種所有制并存的市場(chǎng)經(jīng)濟(jì)。從改革的經(jīng)濟(jì)學(xué)方法看,則有新古典經(jīng)濟(jì)學(xué)、凱恩斯國(guó)家調(diào)控主義、新制度經(jīng)濟(jì)學(xué)以及以信息成本和委托代理等學(xué)說(shuō)為理論基礎(chǔ)的各流派。而從體制轉(zhuǎn)軌實(shí)踐看,則有激進(jìn)式轉(zhuǎn)軌與漸進(jìn)式轉(zhuǎn)軌、先后改革與平行改革、增量改革與存量改革等不同的方案、操作和過(guò)程\[4\]。從各社會(huì)主義國(guó)家經(jīng)濟(jì)體制轉(zhuǎn)軌看,俄羅斯和東歐各國(guó)向著以私有制為基礎(chǔ)的市場(chǎng)經(jīng)濟(jì)進(jìn)行了瞬時(shí)轉(zhuǎn)軌,效果各異;中國(guó)向著以公有制為主體多種所有制并存與市場(chǎng)經(jīng)濟(jì)體制進(jìn)行了漸進(jìn)式轉(zhuǎn)軌,至2020年已經(jīng)取得了年均經(jīng)濟(jì)增長(zhǎng)率為9.2%、人均GDP達(dá)到10 500美元和經(jīng)濟(jì)總量上升到全球第二位的成就。與大多數(shù)東歐國(guó)家5年左右、10年以?xún)?nèi)從一元計(jì)劃經(jīng)濟(jì)轉(zhuǎn)向一元市場(chǎng)經(jīng)濟(jì)\[5\]不一樣的是,中國(guó)經(jīng)濟(jì)漸進(jìn)式體制改革迄今已經(jīng)四十余年還沒(méi)有結(jié)束,很可能貫穿從20世紀(jì)70年代末起GDP翻兩番,到2035年實(shí)現(xiàn)人均國(guó)內(nèi)生產(chǎn)總值20 000美元發(fā)展水平和初步實(shí)現(xiàn)現(xiàn)代化的一個(gè)特長(zhǎng)周期。也就是說(shuō),中國(guó)二元經(jīng)濟(jì)體制轉(zhuǎn)軌,是一個(gè)長(zhǎng)時(shí)期中存在的常態(tài)性格局。其規(guī)模之大、時(shí)間之久、轉(zhuǎn)軌之復(fù)雜、影響之深遠(yuǎn),需要作為專(zhuān)門(mén)的對(duì)象加以研究,用二元體制經(jīng)濟(jì)學(xué)來(lái)解釋和揭示其轉(zhuǎn)軌過(guò)程、內(nèi)在聯(lián)系、客觀(guān)規(guī)律和變化趨勢(shì)。

“十四五”規(guī)劃提出了2035年“人均國(guó)內(nèi)生產(chǎn)總值達(dá)到中等發(fā)達(dá)國(guó)家水平”的遠(yuǎn)景發(fā)展目標(biāo)\[6\]。中等發(fā)達(dá)國(guó)家水平的人均GDP在20 000—30 000美元之間,而要實(shí)現(xiàn)這一目標(biāo),在保持人民幣匯率穩(wěn)定的前提下,未來(lái)15年GDP年均增長(zhǎng)率要保持在4.73%的水平上。為了從改革中尋求經(jīng)濟(jì)增長(zhǎng)的活力和動(dòng)力,相關(guān)的規(guī)劃和措施也部署了深化改革的一些重大任務(wù)。

推進(jìn)改革和體制轉(zhuǎn)軌并不是為了轉(zhuǎn)軌而轉(zhuǎn)軌,根本目的還是為了通過(guò)形成市場(chǎng)配置資源的體制,解決二元體制下的效率低下和浪費(fèi)嚴(yán)重等問(wèn)題,謀求國(guó)民經(jīng)濟(jì)的高效、穩(wěn)定和中高速增長(zhǎng)。新古典經(jīng)濟(jì)學(xué)在分析漸進(jìn)式轉(zhuǎn)軌(特別是轉(zhuǎn)軌時(shí)期很長(zhǎng))國(guó)家改革與增長(zhǎng)的關(guān)系時(shí),方法邏輯與研究對(duì)象之間存在著不完全適用的問(wèn)題。雖然也有一些文獻(xiàn)測(cè)算推進(jìn)體制改革與經(jīng)濟(jì)增長(zhǎng)潛能之間的數(shù)量關(guān)系,但似乎還沒(méi)有建立起一個(gè)能用于分析中國(guó)漸進(jìn)式轉(zhuǎn)軌的邏輯框架體系。

學(xué)術(shù)界在這方面基礎(chǔ)理論研究的滯后,給中國(guó)復(fù)雜的改革實(shí)踐帶來(lái)困擾,使得在改革重要性及緊迫性、重點(diǎn)改革部位和改革帶來(lái)新經(jīng)濟(jì)增長(zhǎng)潛能估算等方面無(wú)據(jù)可依。具體表現(xiàn)在三個(gè)方面:一是體制改革與經(jīng)濟(jì)增長(zhǎng)內(nèi)在關(guān)系的分析陷于比較和定性的猜測(cè)。Lawrence和Zheng\[7\]對(duì)改革前和改革后產(chǎn)出和增長(zhǎng)進(jìn)行了比較,發(fā)現(xiàn)改革往往帶來(lái)新增的產(chǎn)出。但這是黑箱式改革與經(jīng)濟(jì)增長(zhǎng)之間的前后數(shù)量比較,分析不了體制改革與經(jīng)濟(jì)增長(zhǎng)動(dòng)能的內(nèi)生關(guān)系和結(jié)構(gòu)組合。這樣的研究無(wú)法為政府制定改革方案提供較為科學(xué)和清晰的依據(jù)。二是新古典增長(zhǎng)模型本身并沒(méi)有表達(dá)體制改革與經(jīng)濟(jì)增長(zhǎng)間的邏輯關(guān)系。由于其既定的條件就是市場(chǎng)經(jīng)濟(jì)場(chǎng)景,特別是認(rèn)為T(mén)FP來(lái)源于廣義的技術(shù)進(jìn)步,使得一些學(xué)者的研究在分析范式與政策含義之間、投入產(chǎn)出分析與改革建議之間不存在內(nèi)在的邏輯性。這容易誤導(dǎo)政策研究者、方案制定者和行動(dòng)決策者,即從新古典增長(zhǎng)模型的分析看,經(jīng)濟(jì)增長(zhǎng)的重點(diǎn)在于教育深化、知識(shí)進(jìn)步、人力資本積累和新技術(shù)產(chǎn)業(yè)化,改革對(duì)于經(jīng)濟(jì)增長(zhǎng)似乎無(wú)關(guān)緊要,在模型中沒(méi)有考慮改革提高效率的因素。三是土地要素不包含在經(jīng)濟(jì)增長(zhǎng)模型中,使其市場(chǎng)化改革帶來(lái)的經(jīng)濟(jì)增長(zhǎng)潛能無(wú)法在方法上體現(xiàn)出來(lái)。根據(jù)新古典經(jīng)濟(jì)增長(zhǎng)理論的解釋?zhuān)话阋粐?guó)可利用的土地?cái)?shù)量固定不變,并且農(nóng)業(yè)耕地即使增加,其增加值在總產(chǎn)出中的比重持續(xù)下降,邊際產(chǎn)出越來(lái)越低;暗含的還有一個(gè)原因,就是土地在發(fā)達(dá)市場(chǎng)經(jīng)濟(jì)國(guó)家已經(jīng)資產(chǎn)化和市場(chǎng)化了。因而新古典經(jīng)濟(jì)學(xué)在增長(zhǎng)模型中不包含土地要素變量。然而,該模型用于分析中國(guó)這樣大規(guī)模土地還沒(méi)有資產(chǎn)化、國(guó)土利用率水平還較低、土地還將從農(nóng)業(yè)用地轉(zhuǎn)為城市和非農(nóng)業(yè)用地、體制性剩余土地計(jì)算潛能時(shí)要再投入等的國(guó)家的經(jīng)濟(jì)增長(zhǎng)時(shí),顯然存在重大缺陷。

生產(chǎn)能力的實(shí)現(xiàn),需要有需求容納的可能性邊界。2012年中國(guó)勞動(dòng)力開(kāi)始迭代式收縮,延續(xù)下去會(huì)對(duì)就業(yè)—收入—消費(fèi)產(chǎn)生傳導(dǎo)和動(dòng)態(tài)趨勢(shì)性影響;雖然出口需求占GDP比重下降被經(jīng)濟(jì)房地產(chǎn)化逐步彌補(bǔ),但土地財(cái)政和高房?jī)r(jià)對(duì)城鄉(xiāng)居民收入和消費(fèi)形成的轉(zhuǎn)移和擠出,造成消費(fèi)需求不足和供需失衡。這有出口導(dǎo)向工業(yè)化戰(zhàn)略轉(zhuǎn)型、人口再生產(chǎn)影響延后和房地體制扭曲的特殊性。

向發(fā)達(dá)國(guó)家發(fā)展水平邁進(jìn),幣值的穩(wěn)定是一個(gè)重要的前提。中國(guó)從一個(gè)奉行以收定支和略有結(jié)余觀(guān)念的國(guó)家,也轉(zhuǎn)向了支大于收和負(fù)債攀升的赤字財(cái)政、企業(yè)負(fù)債和家庭負(fù)債投資及超前消費(fèi)的國(guó)家。目前負(fù)債總額占GDP的比重已經(jīng)很高。經(jīng)濟(jì)增長(zhǎng)速度放慢、債務(wù)質(zhì)量不高和未來(lái)養(yǎng)老金缺口大,意味著國(guó)民經(jīng)濟(jì)的負(fù)債率還會(huì)上升,貨幣發(fā)行也會(huì)越來(lái)越多。如何保證中國(guó)債務(wù)和貨幣體系的安全,實(shí)現(xiàn)理想和穩(wěn)定的增長(zhǎng),也是學(xué)理和改革需要討論的重要課題。

本文將圍繞中國(guó)上述轉(zhuǎn)軌理論和實(shí)踐問(wèn)題展開(kāi)研究,在學(xué)理基礎(chǔ)方面做一些邏輯梳理、方法完善和量化分析等工作,形成能夠解釋改革的經(jīng)濟(jì)增長(zhǎng)奇跡,以及能夠運(yùn)用和服務(wù)于未來(lái)改革推動(dòng)經(jīng)濟(jì)可能中高速增長(zhǎng)實(shí)踐的分析方法和邏輯框架。

二、要素市場(chǎng)化改革的先后順序和二元體制轉(zhuǎn)軌的邏輯

從學(xué)理講,中國(guó)漸進(jìn)式改革的歷史邏輯與要素改革的順序邏輯大體是一致的。從體制轉(zhuǎn)軌的動(dòng)態(tài)過(guò)程看,迄今為止中國(guó)走了長(zhǎng)達(dá)四十余年二元經(jīng)濟(jì)體制漸進(jìn)式轉(zhuǎn)軌道路,并有如下兩條邏輯脈絡(luò):

(一)要素市場(chǎng)化改革的先后順序

從各要素市場(chǎng)化改革啟動(dòng)先后、規(guī)模演變、體系進(jìn)化邏輯看,先是進(jìn)行了資本要素有償使用的市場(chǎng)化改革,再是推進(jìn)了勞動(dòng)力要素的市場(chǎng)化配置轉(zhuǎn)變,最后才觸及到土地要素的市場(chǎng)化改革攻堅(jiān)。

最早開(kāi)始的是資本要素的市場(chǎng)化改革。1979年以前,國(guó)有企業(yè)流動(dòng)資產(chǎn)和固定資產(chǎn)的來(lái)源是財(cái)政無(wú)償撥款;從1980年起,先在實(shí)行利潤(rùn)留成制度的部分國(guó)有企業(yè)進(jìn)行征收固定資產(chǎn)占用費(fèi)的試點(diǎn);從1985年起,國(guó)有企業(yè)固定資產(chǎn)投資從財(cái)政撥款全面改為貸款,并且包括個(gè)體、私營(yíng)和外資等企業(yè)的長(zhǎng)短期資金在內(nèi),大多由銀行和其他金融機(jī)構(gòu)貸款配置,后來(lái)形成企業(yè)流動(dòng)資產(chǎn)和固定資產(chǎn)長(zhǎng)期投資,由銀行貸款供給;1990年建立上海和深圳證券交易所,形成企業(yè)上市融資、發(fā)行債券和證券買(mǎi)賣(mài)等資本市場(chǎng)。雖然資本要素市場(chǎng)還存在壟斷和歧視現(xiàn)象,但還是基本上形成了資本由供求和利息調(diào)節(jié)配置的市場(chǎng)體系。

勞動(dòng)力的市場(chǎng)化配置。發(fā)端于20世紀(jì)80年代后期農(nóng)村剩余勞動(dòng)力的大規(guī)模流動(dòng),并且到21世紀(jì)初已經(jīng)初步形成了勞動(dòng)力要素配置的市場(chǎng)體系。整個(gè)80年代,城鎮(zhèn)職工就業(yè)仍然以計(jì)劃招工制招進(jìn),但企業(yè)并沒(méi)有建立使勞動(dòng)力退出的機(jī)制。用工單位與勞動(dòng)者之間沒(méi)有用工與勞動(dòng)之間的市場(chǎng)化契約。80年代后期,中國(guó)出現(xiàn)了大規(guī)模的外出民工潮,主要為個(gè)體、私營(yíng)、外資和有限責(zé)任公司等企業(yè)、國(guó)有企業(yè)的編外工人、建設(shè)項(xiàng)目工地用工和家庭用的保姆。工資隨行就市,或者簡(jiǎn)單勞動(dòng)合同或者口頭契約,初步形成了不規(guī)范的勞務(wù)市場(chǎng)。20世紀(jì)90年代以來(lái),國(guó)家進(jìn)行了一系列改革來(lái)推進(jìn)勞動(dòng)力的市場(chǎng)化配置。對(duì)農(nóng)民工外出的務(wù)工證和各種行政收費(fèi)進(jìn)行了清理;起草和頒布了《中華人民共和國(guó)勞動(dòng)法》;國(guó)有企業(yè)和集體企業(yè)進(jìn)行了下崗、分流和再就業(yè)的改革;國(guó)有企業(yè)、集體企業(yè)和事業(yè)單位員工的招收,先是從學(xué)校的分配制和用人單位的計(jì)劃制,改革為雙向選擇,最后改革為畢業(yè)生不計(jì)劃分配而自己尋找工作;對(duì)流動(dòng)人口先是發(fā)放暫住證,2015年改為居住證。進(jìn)入21世紀(jì)后,頒布了《中華人民共和國(guó)勞動(dòng)合同法》,各地相繼設(shè)立了最低工資線(xiàn),允許注冊(cè)勞務(wù)派遣公司開(kāi)展經(jīng)營(yíng),工資由用人單位和勞動(dòng)者雙方談判確定,形成諸多的勞務(wù)和人才網(wǎng),允許獵頭公司進(jìn)行高端管理和技術(shù)人才的尋找、介紹和入職等經(jīng)營(yíng)服務(wù)。

土地市場(chǎng)化改革雖然開(kāi)始于20世紀(jì)90年代,但由于改革目標(biāo)不明確、體制被扭曲和步伐很緩慢等,土地要素配置領(lǐng)域目前是計(jì)劃調(diào)節(jié)和行政管制力度最大的部位。土地要素配置的市場(chǎng)化改革才剛剛啟動(dòng),城鄉(xiāng)統(tǒng)一土地市場(chǎng)的建設(shè)可能要貫穿于未來(lái)5—8年之中。因此,經(jīng)濟(jì)體制中最大的扭曲是土地要素配置體制扭曲,最大規(guī)模的閑置和低利用要素是城鄉(xiāng)體制性剩余土地。未來(lái)最需要的是對(duì)土地要素配置進(jìn)行市場(chǎng)化改革,而最大的增長(zhǎng)潛能來(lái)自于城鄉(xiāng)土地要素市場(chǎng)化改革后配置的改善。

(二)從一元計(jì)劃到二元并存再到二元向一元市場(chǎng)并軌的邏輯

從歷史邏輯看,先是從一元計(jì)劃經(jīng)濟(jì)體制向計(jì)劃與市場(chǎng)二元并存體制轉(zhuǎn)軌,改革對(duì)于各群體利益增加的多,利益損失的少,是一個(gè)市場(chǎng)不斷發(fā)育的階段;再是計(jì)劃與市場(chǎng)二元并存膠著,改革的難度越來(lái)越大,是許多繁重改革任務(wù)要完成的階段;最后是從計(jì)劃與市場(chǎng)并存二元體制向一元社會(huì)主義市場(chǎng)經(jīng)濟(jì)體制轉(zhuǎn)軌,剩下要改革的是難度最大的體制,是改革攻堅(jiān)的階段。

1978—1998年,是從一元計(jì)劃經(jīng)濟(jì)體制向計(jì)劃與市場(chǎng)并存二元體制釋放活力的轉(zhuǎn)軌階段。改革開(kāi)放初期,一元計(jì)劃經(jīng)濟(jì)體制從不講個(gè)人和家庭利益,逐步向計(jì)件工資、獎(jiǎng)金和多勞多得的體制轉(zhuǎn)型和釋放,除了堅(jiān)持計(jì)劃購(gòu)銷(xiāo)和生產(chǎn)的國(guó)有和大集體經(jīng)濟(jì)外,擴(kuò)大國(guó)有企業(yè)自主權(quán)、部分為橫向需求生產(chǎn)、鄉(xiāng)鎮(zhèn)和城鎮(zhèn)大集體企業(yè)興起等市場(chǎng)決定的經(jīng)濟(jì)部分在擴(kuò)大,活力在釋放,初步形成了利益動(dòng)機(jī)和計(jì)劃與市場(chǎng)的二元格局。1992年,明確提出了社會(huì)主義市場(chǎng)經(jīng)濟(jì)改革方向,并且啟動(dòng)了調(diào)整所有制結(jié)構(gòu)、多種所有制并存、發(fā)展個(gè)體私營(yíng)經(jīng)濟(jì)和引進(jìn)外資外企的改革。20世紀(jì)90年代中期開(kāi)始,對(duì)城鄉(xiāng)國(guó)有和集體所有中小企業(yè)普遍進(jìn)行了抓大放小的所有制改革,形成了國(guó)有和大集體與個(gè)私和股份制經(jīng)濟(jì)的二元擴(kuò)大和并存的局面。這一階段長(zhǎng)達(dá)20年。

1999年以來(lái),是二元體制此消彼長(zhǎng)和轉(zhuǎn)軌膠著階段。從要素配置方式上看,農(nóng)村勞動(dòng)力可以向城市流動(dòng),勞動(dòng)力市場(chǎng)已經(jīng)形成;戶(hù)籍管制、教育歧視、土地非市場(chǎng)化粘性和居住高成本等這些計(jì)劃行政性管制阻礙了市民化進(jìn)程。資本既可以由供求數(shù)量、利息和股價(jià)等信號(hào)調(diào)節(jié)而進(jìn)行市場(chǎng)化配置;又被大銀行壟斷和歧視性放貸、發(fā)債和企業(yè)上市等計(jì)劃因素的體制所扭曲。既有農(nóng)村集體建設(shè)用地、園地和農(nóng)民耕地可以出租性流轉(zhuǎn),城鎮(zhèn)居民住宅資產(chǎn)可在二級(jí)市場(chǎng)交易,城鎮(zhèn)部分土地(如房地產(chǎn)商的儲(chǔ)備土地和開(kāi)發(fā)項(xiàng)目)可以在二級(jí)市場(chǎng)上轉(zhuǎn)讓交易等市場(chǎng)配置;也有農(nóng)村集體土地被地方政府低價(jià)征收和高價(jià)壟斷出讓?zhuān)逻_(dá)用地計(jì)劃、用地指標(biāo)管理和禁止城鄉(xiāng)土地二級(jí)市場(chǎng)交易等土地計(jì)劃和行政管理。這種計(jì)劃與市場(chǎng)二元并存和膠著的體制,一方面,給各類(lèi)經(jīng)濟(jì)主體創(chuàng)造了創(chuàng)新創(chuàng)業(yè)經(jīng)營(yíng)的空間,使經(jīng)濟(jì)具有活力;另一方面,也扭曲了市場(chǎng)和阻隔了要素的流動(dòng)。結(jié)果就是,從生產(chǎn)和供給方面看,造成了資本、勞動(dòng)力和土地要素的大量閑置、低利用和浪費(fèi),即體制性剩余。這一階段也長(zhǎng)達(dá)20年。

2021—2035年,應(yīng)當(dāng)是計(jì)劃與市場(chǎng)并存二元體制向一元社會(huì)主義市場(chǎng)經(jīng)濟(jì)體制完成轉(zhuǎn)軌的階段。這一階段的任務(wù)是堅(jiān)決推進(jìn)二元體制向一元體制并軌,而不再是留戀、繼續(xù)保持或者修補(bǔ)二元體制。從要素配置體制看:(1)在人口和勞動(dòng)力流動(dòng)方面,廢除人口生育和遷移的準(zhǔn)生和戶(hù)籍管制,對(duì)新市民實(shí)行義務(wù)教育均等化,住宅由個(gè)人建房、合作建房、公租屋和房地產(chǎn)商多渠道供應(yīng),進(jìn)城人口的耕地和宅基地應(yīng)當(dāng)通過(guò)出租、托管、入股和出售等市場(chǎng)方式退出。(2)在資本配置方面,降低銀行集中和壟斷程度,加強(qiáng)銀行業(yè)競(jìng)爭(zhēng),縮小存貸款利差,禁止貸款供給額度和利率等方面對(duì)民營(yíng)企業(yè)的歧視,對(duì)國(guó)有企業(yè)貸款的損失與民營(yíng)企業(yè)一樣追責(zé);在債券市場(chǎng)、企業(yè)IPO上市及其對(duì)企業(yè)借債和公司上市方面,民營(yíng)和國(guó)有控股企業(yè)平等準(zhǔn)入,公平監(jiān)管,糾正和消除偏國(guó)嫌民的傾向。(3)在土地要素配置方面,目前,生產(chǎn)資料和生活資料性質(zhì)的土地已經(jīng)資產(chǎn)化了,耕地、宅基地和集體建設(shè)用地等加快真正確權(quán)的進(jìn)程,大幅度延長(zhǎng)土地使用年限,各類(lèi)土地到期無(wú)償續(xù)期,土地使用財(cái)產(chǎn)權(quán)可以繼承,放開(kāi)城鄉(xiāng)土地的二級(jí)交易市場(chǎng),土地可以出租、入股和抵押。(4)在國(guó)有企業(yè)和新興的集體企業(yè)所有制結(jié)構(gòu)的實(shí)現(xiàn)形式和體制設(shè)計(jì)安排方面,需要與要素市場(chǎng)化和產(chǎn)品市場(chǎng)化的運(yùn)行機(jī)制耦合接軌,實(shí)現(xiàn)所有制結(jié)構(gòu)合理和市場(chǎng)體系的順暢運(yùn)行。最終在要素配置方面,形成社會(huì)主義一元市場(chǎng)經(jīng)濟(jì)體制。

三、經(jīng)濟(jì)體制扭曲的不可糾正性和體制性要素剩余

一元計(jì)劃經(jīng)濟(jì)體制是對(duì)橫向價(jià)格和產(chǎn)品數(shù)量信號(hào)的扭曲,并且是只能進(jìn)入不能退出的體制,使低效率的生產(chǎn)者無(wú)法淘汰、高效率的生產(chǎn)者無(wú)法進(jìn)入。而計(jì)劃與市場(chǎng)二元體制并存時(shí),計(jì)劃行政信號(hào)調(diào)節(jié)體制與市場(chǎng)信號(hào)調(diào)節(jié)體制之間的扭曲,會(huì)加大要素配置的摩擦和障礙。無(wú)論是單一計(jì)劃信號(hào)的徹底扭曲,還是二元體制的雙邊部分扭曲,結(jié)果都會(huì)產(chǎn)生資源配置程度不同的閑置、浪費(fèi)和低利用,加大經(jīng)濟(jì)運(yùn)行的成本,降低經(jīng)濟(jì)體系的產(chǎn)出水平。改革的目的就是對(duì)經(jīng)濟(jì)體制扭曲加以糾正。體制扭曲主要表現(xiàn)在以下兩個(gè)方面:一是表現(xiàn)為所有制結(jié)構(gòu)不能與市場(chǎng)配置資源耦合順暢運(yùn)轉(zhuǎn)。二是要素計(jì)劃調(diào)節(jié)與市場(chǎng)配置之間發(fā)生摩擦和造成損耗。本文重點(diǎn)討論的是要素配置方式的二元體制,但也需要在這里先簡(jiǎn)單闡述一下所有制結(jié)構(gòu)與市場(chǎng)經(jīng)濟(jì)運(yùn)行耦合的重要性和關(guān)鍵點(diǎn)。

(一)土地公有制結(jié)構(gòu)與市場(chǎng)資源配置的耦合

關(guān)于目前的土地國(guó)有和集體所有的公有制結(jié)構(gòu)能否與市場(chǎng)經(jīng)濟(jì)體制耦合運(yùn)行,本文在這里只是從機(jī)制能不能有效運(yùn)轉(zhuǎn)和運(yùn)行有沒(méi)有安全風(fēng)險(xiǎn)等系統(tǒng)思維的角度來(lái)討論這一問(wèn)題。二元體制經(jīng)濟(jì)學(xué)需要考慮國(guó)家的制度安排,在社會(huì)主義市場(chǎng)經(jīng)濟(jì)國(guó)家中,要分析和解決勞動(dòng)力、資本和土地三要素生產(chǎn)力產(chǎn)權(quán)結(jié)構(gòu)與市場(chǎng)供求價(jià)格等機(jī)制相耦合,在整個(gè)經(jīng)濟(jì)體系中能夠有效運(yùn)轉(zhuǎn)問(wèn)題。在討論公有制能否與市場(chǎng)經(jīng)濟(jì)有機(jī)結(jié)合時(shí),學(xué)術(shù)界往往集中在以下方面:企業(yè)的產(chǎn)權(quán)是否得到法律和司法體制的有效保護(hù);除了其產(chǎn)品能否市場(chǎng)化銷(xiāo)售外,也包含了股權(quán)是不是能夠轉(zhuǎn)讓、交易和定價(jià);公有制的企業(yè),其產(chǎn)權(quán)結(jié)構(gòu)和治理結(jié)構(gòu)是不是有各方面的激勵(lì)機(jī)制,經(jīng)營(yíng)者對(duì)價(jià)格、供求和利潤(rùn)等信號(hào)是否敏感和有理性反應(yīng)。當(dāng)然,也包括市場(chǎng)準(zhǔn)入、資源要素獲得和稅負(fù)水平等方面對(duì)民營(yíng)企業(yè)是不是存在著歧視。

中國(guó)從要素的所有制看:勞動(dòng)力屬于個(gè)人所有;資本要素中部分屬于國(guó)有,部分屬于個(gè)體私營(yíng)所有,還有的為外資所有。因此,在勞動(dòng)力要素和資本要素所有制結(jié)構(gòu)與市場(chǎng)配置資源方式的耦合運(yùn)轉(zhuǎn)方面,摩擦較小。勞動(dòng)力要素?zé)o疑是個(gè)人所有,資本要素的多種所有制結(jié)構(gòu)與市場(chǎng)經(jīng)濟(jì)能夠耦合運(yùn)行的對(duì)接也基本完成。目前所剩余的是城鄉(xiāng)戶(hù)籍、教育、居住和土地粘性造成的“青出老歸”和國(guó)有企業(yè)資本利用率太低兩大問(wèn)題。

然而,中國(guó)特色社會(huì)主義市場(chǎng)經(jīng)濟(jì)體制中,與其勞動(dòng)力要素個(gè)人所有和資本可以多種所有不一樣的是,土地則為國(guó)有和集體所有;勞動(dòng)力和資本要素可以通過(guò)在不同經(jīng)濟(jì)主體間的流動(dòng),糾正計(jì)劃行政體制配置的扭曲,但土地因其位置固定的物理屬性,許多情況下無(wú)法通過(guò)流動(dòng)去糾正體制對(duì)土地要素配置的扭曲。

以新古典經(jīng)濟(jì)學(xué)為基礎(chǔ)的轉(zhuǎn)軌經(jīng)濟(jì)學(xué),其由廣義技術(shù)進(jìn)步、勞動(dòng)力和資本要素投入及報(bào)酬率三部分組成的索洛模型中不包括土地要素。向社會(huì)主義市場(chǎng)經(jīng)濟(jì)轉(zhuǎn)軌的中國(guó)、越南和老撾等,實(shí)際上也存在著如何設(shè)計(jì)和安排所有制的實(shí)現(xiàn)形式,使市場(chǎng)經(jīng)濟(jì)與所有制結(jié)構(gòu)有機(jī)耦合和低摩擦高效率運(yùn)轉(zhuǎn)的問(wèn)題。大多數(shù)經(jīng)濟(jì)學(xué)家受新古典經(jīng)濟(jì)學(xué)剔除土地要素,或者制度經(jīng)濟(jì)學(xué)產(chǎn)權(quán)關(guān)注集中在資本方面的影響,而忽視了土地所有制形式要適應(yīng)市場(chǎng)經(jīng)濟(jì)運(yùn)行和土地要素要市場(chǎng)化配置改革。

要素能夠通過(guò)一定的體制優(yōu)化配置的關(guān)鍵,除了追求利益的經(jīng)濟(jì)主體外,是市場(chǎng)競(jìng)爭(zhēng)性的價(jià)格和供求信號(hào),其必要條件是其可交易和可定價(jià)。勞動(dòng)力、資本和土地作為生產(chǎn)要素,與市場(chǎng)機(jī)制的運(yùn)行耦合,應(yīng)當(dāng)由供求和價(jià)格信號(hào)去調(diào)節(jié)交易進(jìn)行配置。土地要素可以國(guó)有或者集體所有,但是,土地使用財(cái)產(chǎn)權(quán)需要可交易和可定價(jià)。比如,勞動(dòng)力和資本要素,在一段時(shí)期中可以為國(guó)有企業(yè)或集體企業(yè)所有或者所使用,但是它們需要再配置時(shí),一定要通過(guò)市場(chǎng)交易去進(jìn)行。實(shí)際上,中國(guó)社會(huì)主義市場(chǎng)經(jīng)濟(jì)體制框架中,對(duì)于勞動(dòng)力要素和資本要素已經(jīng)完成了可交易和可定價(jià)的機(jī)制性設(shè)計(jì)和安排。勞動(dòng)力要素,對(duì)于各類(lèi)所有制企業(yè),都是資本與勞動(dòng)力間的交易,有勞動(dòng)力市場(chǎng)的供求信息,有勞動(dòng)力工資等價(jià)格。除了極少數(shù)的經(jīng)營(yíng)管理干部調(diào)動(dòng)外,即使同屬?lài)?guó)有的不同企業(yè)之間的勞動(dòng)力調(diào)配,也會(huì)通過(guò)交易方式去進(jìn)行,不可能不考慮市場(chǎng)供求信號(hào),不可能沒(méi)有工資定價(jià),更不可能無(wú)償?shù)嘏山o另一個(gè)企業(yè)。資本在不同國(guó)有企業(yè)間的調(diào)配,也是要通過(guò)市場(chǎng)交易進(jìn)行,獲得資本有其利息價(jià)格,國(guó)有銀行不可能將資金無(wú)償?shù)靥峁┙o另一個(gè)國(guó)有企業(yè),一個(gè)冶金行業(yè)的國(guó)有企業(yè)不可能因另一個(gè)造船行業(yè)的企業(yè)同屬?lài)?guó)有,而將其資本無(wú)償轉(zhuǎn)移給它。

土地的國(guó)有和集體所有權(quán)并不影響其作為生產(chǎn)要素的市場(chǎng)化配置。在土地公有的所有制結(jié)構(gòu)中,土地使用財(cái)產(chǎn)權(quán)可交易和可定價(jià),這是一個(gè)關(guān)鍵。因?yàn)橥恋刈鳛橐环N生產(chǎn)要素,如上所述的勞動(dòng)力和資本要素在同一國(guó)有而不同企業(yè)間的轉(zhuǎn)移,既可以也應(yīng)當(dāng)按照供求和價(jià)格信號(hào)由市場(chǎng)交易進(jìn)行配置。土地的國(guó)有和集體所有的性質(zhì)不變,但是其使用財(cái)產(chǎn)權(quán)應(yīng)當(dāng)由市場(chǎng)供求定價(jià)來(lái)交易配置。土地要素的優(yōu)化配置,與勞動(dòng)力和資本要素一樣,其可交易和可定價(jià)是市場(chǎng)經(jīng)濟(jì)最基本的先決條件。

土地在生產(chǎn)和生活領(lǐng)域其所有制實(shí)現(xiàn)形式的設(shè)計(jì),在城鎮(zhèn)住宅領(lǐng)域已經(jīng)完成,但在城鎮(zhèn)生產(chǎn)領(lǐng)域的二級(jí)市場(chǎng)交易仍與產(chǎn)權(quán)形式存在一定的沖突;農(nóng)村集體所有的土地,在所有制實(shí)現(xiàn)形式上,基本上還沒(méi)有形成與社會(huì)主義市場(chǎng)經(jīng)濟(jì)對(duì)接和順利運(yùn)行的體制安排。筆者認(rèn)為,二者之間還沒(méi)有完全實(shí)現(xiàn)有機(jī)耦合,存在著不少梗阻,不能夠順暢運(yùn)轉(zhuǎn),使得土地要素配置效率很低。本文將從目前的所有制結(jié)構(gòu)與市場(chǎng)經(jīng)濟(jì)運(yùn)行耦合方面的矛盾,去論證土地國(guó)有和集體不變前提下,土地使用財(cái)產(chǎn)權(quán)可交易可定價(jià)的至關(guān)重要性。

首先,從城鄉(xiāng)土地要素配置來(lái)看,還不符合社會(huì)主義市場(chǎng)經(jīng)濟(jì)資源配置的要求。農(nóng)村土地向城鎮(zhèn)工礦等用地轉(zhuǎn)移配置,集體所有和國(guó)有兩個(gè)不同所有者之間沒(méi)有等價(jià)交換,城鎮(zhèn)土地二級(jí)市場(chǎng)沒(méi)有放開(kāi)或者因管制太嚴(yán)實(shí)際沒(méi)有二級(jí)市場(chǎng)。農(nóng)民宅基地由集體無(wú)償分配、耕地從集體承包,仍然是一種計(jì)劃配給經(jīng)濟(jì)與農(nóng)村自然經(jīng)濟(jì)的混合物。土地集體所有,但是使用財(cái)產(chǎn)權(quán)確權(quán)不清。農(nóng)民因遷移而需要退出居住和種植用地的,因產(chǎn)權(quán)不能交易而無(wú)法退出;農(nóng)民想集中耕地或者想購(gòu)買(mǎi)宅基地,也因產(chǎn)權(quán)不能交易而不能購(gòu)買(mǎi),實(shí)際上土地要素也就不可能市場(chǎng)化配置。更重要的問(wèn)題在于,土地要素不能在農(nóng)村農(nóng)業(yè)領(lǐng)域由市場(chǎng)調(diào)節(jié)實(shí)現(xiàn)優(yōu)化配置而產(chǎn)出效率很低,使得資本要素不能組合流入,在農(nóng)村,農(nóng)民和中小微企業(yè)因土地計(jì)劃、規(guī)劃和用途管制等得不到創(chuàng)業(yè)經(jīng)營(yíng)的土地。這使農(nóng)村第二三產(chǎn)業(yè)都失去了其他要素與土地要素相組合形成產(chǎn)出能力的基礎(chǔ),嚴(yán)重制約了農(nóng)村領(lǐng)域的經(jīng)濟(jì)增長(zhǎng)能力。城鎮(zhèn)工礦企業(yè)也因土地沒(méi)有二級(jí)交易市場(chǎng),大量因企業(yè)、產(chǎn)業(yè)、區(qū)劃等變動(dòng)而閑置和低利用的土地不能通過(guò)二級(jí)市場(chǎng)交易而得到盤(pán)活。

其次,土地集體產(chǎn)權(quán)不清,產(chǎn)權(quán)結(jié)構(gòu)不合理,從“物權(quán)交易—產(chǎn)出—分配—消費(fèi)”流程耦合看,造成了交易收入全部流入地方財(cái)政、以地為本創(chuàng)業(yè)收入萎靡、資產(chǎn)增值使得城鄉(xiāng)居民收入差距拉大、房?jī)r(jià)轉(zhuǎn)移居民收入、土地財(cái)政和高房?jī)r(jià)擠出居民消費(fèi)等分配和運(yùn)行方面的扭曲,從國(guó)內(nèi)循環(huán)方面看產(chǎn)生的嚴(yán)重后果是消費(fèi)需求不足和生產(chǎn)過(guò)剩。土地在城鎮(zhèn)國(guó)有經(jīng)濟(jì)與農(nóng)村集體經(jīng)濟(jì)間的不平等交易,導(dǎo)致土地資源在計(jì)劃配置過(guò)程中的絕大部分財(cái)產(chǎn)性和地租收入,或者被地方政府轉(zhuǎn)移,或者被村集體領(lǐng)導(dǎo)私自占有;農(nóng)民得不到土地財(cái)產(chǎn)性收入和以地為本的創(chuàng)業(yè)收入,農(nóng)民的宅基地和耕地不是資產(chǎn)和財(cái)富,收入分配流程和財(cái)富形成機(jī)制扭曲,拉大了農(nóng)村居民與城鎮(zhèn)居民收入分配和資產(chǎn)財(cái)富(1998年城鎮(zhèn)居民住宅實(shí)物分配改革為商品和貨幣化分配后,成為資產(chǎn)和市場(chǎng)經(jīng)濟(jì)意義上的財(cái)富)擁有之間的差距,扭曲了市場(chǎng)經(jīng)濟(jì)的“收入分配—交換支出—消費(fèi)需求”流程,梗阻了市場(chǎng)“總供給—總需求”之間的循環(huán),使產(chǎn)能過(guò)剩常態(tài)化,造成經(jīng)濟(jì)增長(zhǎng)速度持續(xù)下行。

最后,從土地非資產(chǎn)化和非市場(chǎng)化配置與國(guó)民經(jīng)濟(jì)債務(wù)及貨幣體系安全角度看,由于城鄉(xiāng)特別是農(nóng)村土地產(chǎn)權(quán)結(jié)構(gòu)設(shè)計(jì)為大量的土地要素不能由市場(chǎng)交易配置,給日益?zhèn)鶆?wù)化和多貨幣經(jīng)濟(jì)模式帶來(lái)越來(lái)越大的債務(wù)鏈斷裂、貨幣幣值劇烈波動(dòng)、資產(chǎn)價(jià)格大幅度動(dòng)蕩和匯率跳水等風(fēng)險(xiǎn)。現(xiàn)代經(jīng)濟(jì)模式已經(jīng)從過(guò)去追求收支平衡有余型模式轉(zhuǎn)變?yōu)樽非笾Т笥谑諅鶆?wù)型模式,在GDP流量無(wú)法平衡擴(kuò)張的債務(wù)和多發(fā)的貨幣的情況下,規(guī)模巨大的土地資產(chǎn)是最有效的金融和經(jīng)濟(jì)體系穩(wěn)定基礎(chǔ)。在所有制結(jié)構(gòu)中使用財(cái)產(chǎn)權(quán)不能讓渡的體制安排,使土地不能交易,使其根本無(wú)法成為保證債務(wù)和貨幣信用的可抵押資產(chǎn)。刺激經(jīng)濟(jì)增長(zhǎng)需要更多的債務(wù)擴(kuò)張和貨幣供應(yīng),而可供抵押的可交易資產(chǎn)規(guī)模不足以成為債務(wù)信用保證和貨幣穩(wěn)定之錨,其結(jié)果必然是債務(wù)鏈斷裂、資產(chǎn)價(jià)格暴漲和金融體系的可能崩潰。

(二)各生產(chǎn)要素的特性與要素配置扭曲的可糾正和不可糾正性

生產(chǎn)的最基本要素投入為勞動(dòng)力、資本和土地,二元體制扭曲的是要素的市場(chǎng)化配置,而在二元體制中經(jīng)濟(jì)主體能不能糾正對(duì)要素配置的扭曲,不可糾正扭曲部分造成各類(lèi)要素閑置和低利用的程度,卻與各要素自身的特性有很大的關(guān)系。

勞動(dòng)力要素,其生產(chǎn)力貢獻(xiàn)是工資。在人身依附的奴隸制廢除后,勞動(dòng)力不屬于某個(gè)私營(yíng)企業(yè)所有,也不屬于某個(gè)集體和國(guó)有機(jī)構(gòu)所有,而是屬于勞動(dòng)者個(gè)人所有(當(dāng)然,在20世紀(jì)60—80年代,中國(guó)勞動(dòng)力要素的流動(dòng),受到計(jì)劃招工、解聘困難等影響而流動(dòng)性較差)。勞動(dòng)力由于其要素的生物人特征,在勞動(dòng)供給方面有空間上的移動(dòng)性,勞動(dòng)者在自我雇傭、不同企業(yè)、不同產(chǎn)業(yè)和不同地區(qū)間供給勞動(dòng)有自己的選擇權(quán)和決策權(quán)。資本作為生產(chǎn)經(jīng)營(yíng)的要素,其生產(chǎn)力貢獻(xiàn)是利潤(rùn)。其表現(xiàn)形式,或者為流動(dòng)資產(chǎn),或者為固定資產(chǎn);或者為實(shí)物,或者為貨幣和證券。除了建筑物外,其他資本在空間上都有可移動(dòng)性。其中流動(dòng)性最強(qiáng)的是現(xiàn)金貨幣和有價(jià)證券。

土地要素,其生產(chǎn)力貢獻(xiàn)是地租。一些與建筑物不能分離的土地往往被計(jì)入資本,其地租表現(xiàn)為折舊和利潤(rùn),但其特點(diǎn)是在空間上不能移動(dòng)。居住和土地使用的變化,只能通過(guò)人口和勞動(dòng)力遷移、生產(chǎn)轉(zhuǎn)移等實(shí)現(xiàn)。除了市場(chǎng)調(diào)節(jié)外,其配置往往容易受到政府用地計(jì)劃、用途管制和利用規(guī)劃的影響。而個(gè)人居住的房屋,雖然在微觀(guān)的直接生產(chǎn)經(jīng)營(yíng)中不作為生產(chǎn)經(jīng)營(yíng)的要素,但由于個(gè)人住宅通過(guò)虛擬的自己給自己交房租的方式,由國(guó)家的統(tǒng)計(jì)部門(mén)計(jì)入了GDP,因而從這個(gè)意義上講,廣義上應(yīng)當(dāng)被視為國(guó)民經(jīng)濟(jì)的生產(chǎn)力要素。

我們之所以要討論生產(chǎn)要素的特性,是因?yàn)槲覀円M(jìn)一步分析要素配置經(jīng)濟(jì)體制扭曲的可糾正性或不可糾正性。在二元體制國(guó)家的社會(huì)生產(chǎn)調(diào)節(jié)機(jī)制中,一方為計(jì)劃和行政,另一方為競(jìng)爭(zhēng)程度不同的市場(chǎng),其中有市場(chǎng)競(jìng)爭(zhēng)主體在這種二元體制扭曲的場(chǎng)景中,為追求各自的經(jīng)濟(jì)利益,通過(guò)自己的行為對(duì)體制扭曲加以糾正。如勞動(dòng)者和企業(yè)對(duì)二元體制中的戶(hù)籍管制、信貸歧視和土地不能交易等要素配置體制扭曲表現(xiàn)為:農(nóng)村剩余勞動(dòng)力在城鎮(zhèn)暫住務(wù)工、國(guó)有企業(yè)將從銀行貸到的資金轉(zhuǎn)貸民營(yíng)企業(yè)、鄉(xiāng)鎮(zhèn)企業(yè)利用村莊的土地(政府規(guī)定禁止交易)生產(chǎn)銷(xiāo)售商品等,由此農(nóng)民工獲得了務(wù)工工資、民營(yíng)企業(yè)得到了利潤(rùn)、土地實(shí)際上貢獻(xiàn)了地租。體制扭曲得到了糾正,避免了產(chǎn)出的損失。

但是,要素配置體制扭曲要得到糾正,有其必要和可行的條件:(1)有追求經(jīng)濟(jì)利益最大化的行為主體。比如,勞動(dòng)者、創(chuàng)業(yè)者、企業(yè)家、合作社、公司、房東和土地?fù)碛姓叩取#?)生產(chǎn)的產(chǎn)品能夠在競(jìng)爭(zhēng)性的市場(chǎng)上銷(xiāo)售。雖然有不允許宅基地交易的體制扭曲,但市場(chǎng)是開(kāi)放競(jìng)爭(zhēng)的,通過(guò)農(nóng)民興辦客棧和農(nóng)家樂(lè)并在市場(chǎng)上銷(xiāo)售自己的服務(wù),體制扭曲得以糾正。(3)要素之間可以替代。比如,計(jì)劃生育導(dǎo)致勞動(dòng)力短缺和生產(chǎn)成本上升,如果戶(hù)籍管制使企業(yè)得不到更多供應(yīng)穩(wěn)定的素質(zhì)較高的勞動(dòng)力,那么企業(yè)就可用人工智能、交易線(xiàn)上化和自動(dòng)工藝等技術(shù)和資本進(jìn)行替代來(lái)糾正。(4)要素可流動(dòng)。比如,勞動(dòng)力可從不能交易進(jìn)而不能規(guī)模化生產(chǎn)的低生產(chǎn)率耕地中解放出來(lái),轉(zhuǎn)移到城鎮(zhèn)中去務(wù)工。(5)經(jīng)濟(jì)主體可獲得和使用生產(chǎn)要素。比如,雖然農(nóng)村土地屬于集體所有,但可通過(guò)承包和分配獲得,并且農(nóng)民可以在自己耕種的集體承包地上面生產(chǎn)可市場(chǎng)化銷(xiāo)售的農(nóng)產(chǎn)品,企業(yè)也可在土地上面建設(shè)工廠(chǎng)。

然而,為什么還需要對(duì)計(jì)劃與市場(chǎng)并存二元體制進(jìn)行進(jìn)一步改革呢?原因在于有一些要素配置體制扭曲不可糾正,會(huì)導(dǎo)致要素閑置、浪費(fèi)和低利用,其產(chǎn)出損失也就不可避免。

首先,資本要素配置扭曲方面的不可糾正性。資本要素雖有流動(dòng)性強(qiáng)的特征,但在以下兩種情況下也存在著配置扭曲的不可糾正性:(1)如果宏觀(guān)稅負(fù)過(guò)高,政府就會(huì)扭曲國(guó)民收入在企業(yè)資本投入與政府支出之間的配置,形成生產(chǎn)領(lǐng)域資本投入相對(duì)較少的產(chǎn)出損失。(2)如果銀行和資本市場(chǎng)配置資本要素時(shí),在國(guó)有企業(yè)與民營(yíng)企業(yè)之間存在歧視,加上國(guó)有企業(yè)經(jīng)濟(jì)主體存在委托代理關(guān)系、內(nèi)部人控制和道德風(fēng)險(xiǎn)轉(zhuǎn)嫁,也會(huì)使配置資本的產(chǎn)出效率下降。

其次,勞動(dòng)力要素配置扭曲方面的不可糾正性。人口在農(nóng)村農(nóng)業(yè)和城鎮(zhèn)非農(nóng)業(yè)兩部門(mén)中無(wú)法市民化,無(wú)法成為穩(wěn)定的勞動(dòng)力要素。勞動(dòng)者在其生命周期內(nèi)有其最佳城市化的窗口期,但是由于戶(hù)籍管制、教育歧視、土地非市場(chǎng)化粘性和居住成本較高等體制扭曲,勞動(dòng)力流程表現(xiàn)為“青出老回”\[8\]。結(jié)果就在農(nóng)村積累了大量的錯(cuò)過(guò)城市化的人口和閑置的勞動(dòng)力,并且這種扭曲的后果在城市化過(guò)程中已經(jīng)不可逆。只能在城郊、縣城、城鎮(zhèn)、集鎮(zhèn)和大村莊區(qū)域內(nèi),通過(guò)體制性剩余土地要素與其組合形成新的產(chǎn)出能力來(lái)進(jìn)行挽回。

最后,雖然農(nóng)民和城鎮(zhèn)企業(yè)有土地使用權(quán),但是由于前面已經(jīng)提及的種種計(jì)劃和行政管制,土地要素配置體制扭曲更有其不可糾正性。耕地流轉(zhuǎn)集中方面,存在著租用談判成本高、農(nóng)民毀約較為普遍、訴訟成本高時(shí)間長(zhǎng)、租價(jià)不穩(wěn)定和農(nóng)業(yè)補(bǔ)貼到不了農(nóng)民手里等諸多問(wèn)題。因此,農(nóng)村家庭和其他鄉(xiāng)村企業(yè),雖有追求利益最大化的動(dòng)機(jī),但無(wú)法將土地要素用于各類(lèi)市場(chǎng)化產(chǎn)品的生產(chǎn),也就無(wú)法糾正和避免土地不能市場(chǎng)化配置的扭曲和產(chǎn)出損失。農(nóng)業(yè)耕地也不能通過(guò)交易集中避免合約和價(jià)格風(fēng)險(xiǎn),農(nóng)民不能長(zhǎng)期投資于地力,不能理想地實(shí)現(xiàn)長(zhǎng)期穩(wěn)定的農(nóng)業(yè)規(guī)模經(jīng)營(yíng)。城鎮(zhèn)中的一些土地也是如此,在國(guó)有企事業(yè)單位和國(guó)防用地中,有大量的閑置和低利用土地。或者不允許建設(shè)用地二級(jí)市場(chǎng)交易,或者允許交易但因規(guī)劃和審批時(shí)間太長(zhǎng)而實(shí)際上不能交易,或者土地使用者不能改變用途,都會(huì)使得土地要素配置經(jīng)濟(jì)體制扭曲無(wú)法加以糾正。

(三)市場(chǎng)標(biāo)準(zhǔn)值與體制扭曲值差和要素體制性剩余

體制扭曲會(huì)增加投入產(chǎn)出的摩擦和阻隔,特別是會(huì)產(chǎn)生要素的體制性剩余,因而需要對(duì)體制性剩余這一范疇進(jìn)行定義和解釋。并且經(jīng)濟(jì)增長(zhǎng)潛能的激發(fā)在于要素市場(chǎng)化改革對(duì)體制性剩余的利用\[9\]。

在二元結(jié)構(gòu)轉(zhuǎn)型國(guó)家的農(nóng)村和農(nóng)業(yè)領(lǐng)域,存在大量工作收入比城市和工業(yè)領(lǐng)域低、并且利用率低甚至閑置的勞動(dòng)力,其是發(fā)展中國(guó)家的結(jié)構(gòu)性剩余勞動(dòng)力。而在轉(zhuǎn)軌國(guó)家中,實(shí)際上也存在著體制扭曲造成的要素剩余,如由人口和勞動(dòng)力遷移流動(dòng)體制障礙造成的在農(nóng)村淤積的勞動(dòng)力、在城鎮(zhèn)工作崗位上的冗員、在城鎮(zhèn)和產(chǎn)業(yè)領(lǐng)域中由要素不能市場(chǎng)化配置產(chǎn)生的閑置和低利用土地、國(guó)有企業(yè)中經(jīng)濟(jì)體制扭曲使得固定資產(chǎn)低利用和閑置等。特別是在扭曲不能由產(chǎn)品市場(chǎng)化和經(jīng)濟(jì)體追求利益行為糾正的情況下,由體制扭曲造成的要素閑置和低利用也就是我們所謂的體制性剩余。

體制性剩余是二元體制轉(zhuǎn)軌數(shù)理經(jīng)濟(jì)分析一個(gè)非常重要的范疇。在要素配置體制扭曲不能糾正的情況,會(huì)發(fā)生大量的要素閑置和低利用——體制性剩余。我們可以用各種辦法去計(jì)量這些剩余,既可以通過(guò)它們各自應(yīng)有的地租、利潤(rùn)和工資求出體制扭曲造成的產(chǎn)出損失,也可以計(jì)算出如果改革配置體制,將這些剩余盤(pán)活重新投入生產(chǎn)可新增產(chǎn)出的數(shù)量。

中國(guó)二元結(jié)構(gòu)轉(zhuǎn)型的劉易斯悖論。體制性剩余是周天勇\[10\]在觀(guān)察中國(guó)城鄉(xiāng)勞動(dòng)力和土地既存在供給短缺又存在大量閑置數(shù)據(jù)時(shí)發(fā)現(xiàn)和悟出的。

比如,中國(guó)作為一個(gè)發(fā)展中國(guó)家,城鎮(zhèn)職工與進(jìn)城農(nóng)民工之間以及城鎮(zhèn)職工與農(nóng)業(yè)種糧農(nóng)民之間的工資和收入差距逐漸擴(kuò)大,在四十余年中進(jìn)城農(nóng)民工工資從1978年城鎮(zhèn)職工的150%下降到了2019年的50%,而經(jīng)營(yíng)農(nóng)業(yè)的農(nóng)民收入則從城鎮(zhèn)職工工資水平的50%下降到了10%。21世紀(jì)的第二個(gè)十年外出農(nóng)民工從最多時(shí)的近2 000萬(wàn)人下降到了末期的幾十萬(wàn)人,但2020年農(nóng)村中體制性剩余勞動(dòng)力規(guī)模達(dá)1.6億人。這顯然與劉易斯\[11\]二元轉(zhuǎn)型模式不相符合。本來(lái)結(jié)構(gòu)轉(zhuǎn)型可以逐步減少農(nóng)村和農(nóng)業(yè)中的剩余人口和剩余勞動(dòng)力,但是由于戶(hù)籍管制、教育歧視、土地非市場(chǎng)化粘性和居住成本高等原因,人口和勞動(dòng)力從單向的市民化倒流成了“青出老歸”,從而形成了數(shù)額龐大的體制性農(nóng)村剩余勞動(dòng)力。只有將其判定為體制扭曲的結(jié)果,才可以解釋這種中國(guó)現(xiàn)實(shí)與發(fā)展經(jīng)濟(jì)學(xué)的悖論。

再如,一方面,我們對(duì)耕地實(shí)行了嚴(yán)格的保護(hù)制度;另一方面,計(jì)劃分配的建設(shè)用地與用地需求之間的關(guān)系相當(dāng)緊張。2020年,在農(nóng)村撂荒和糊弄耕種的耕地有26 400萬(wàn)畝左右,有8 600萬(wàn)畝閑置的宅基地,在城市和工礦企業(yè)也有4 000萬(wàn)畝左右閑置和低利用土地。這就是說(shuō),在土地只是生產(chǎn)和生活資料并且不能由市場(chǎng)配置的情況下,也存在著數(shù)量巨額的體制性剩余。

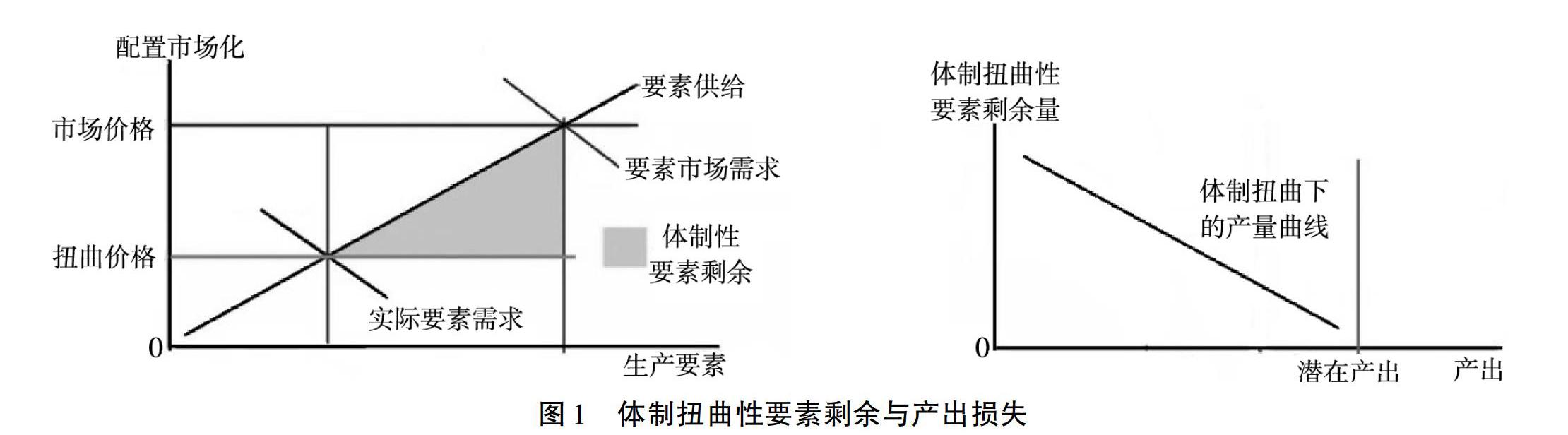

不論任何體制的經(jīng)濟(jì)體系中,各類(lèi)經(jīng)濟(jì)活動(dòng)有一系列的水平數(shù)值。我們將競(jìng)爭(zhēng)性市場(chǎng)經(jīng)濟(jì)體系中應(yīng)有數(shù)值確定為標(biāo)準(zhǔn)值,將二元體制中的數(shù)值看做是扭曲值。非常重要的工作環(huán)節(jié)是觀(guān)察和測(cè)算標(biāo)準(zhǔn)水平和扭曲水平間的差值,如圖1所示。

由圖1可知,從產(chǎn)出來(lái)看,在要素投入結(jié)構(gòu)和規(guī)模相同的條件下,競(jìng)爭(zhēng)性市場(chǎng)經(jīng)濟(jì)的投入產(chǎn)出水平為標(biāo)準(zhǔn)值,二元體制經(jīng)濟(jì)中的投入產(chǎn)出為扭曲值,其差額就是二元扭曲體制的產(chǎn)出損失。從要素投入看:勞動(dòng)力流動(dòng)方面,同等發(fā)展水平時(shí),標(biāo)準(zhǔn)城市化率與扭曲城市化率、標(biāo)準(zhǔn)農(nóng)業(yè)就業(yè)比率與扭曲農(nóng)業(yè)就業(yè)比率、標(biāo)準(zhǔn)工資水平與扭曲工資水平等之間的差值;資本要素方面看,有同樣國(guó)家宏觀(guān)稅負(fù)率與中國(guó)扭曲稅負(fù)率、民營(yíng)企業(yè)貸款和債券利息率與國(guó)有企業(yè)貸款和債券利息率、民營(yíng)企業(yè)資本凈利潤(rùn)率與國(guó)有企業(yè)資本凈利潤(rùn)率等之間的差值;土地要素方面,能夠交易還是不能交易、土地私下交易價(jià)格與劃撥土地補(bǔ)償水平、競(jìng)爭(zhēng)狀態(tài)土地利用率與扭曲狀態(tài)土地利用率等差值。這些差值可通過(guò)橫向同發(fā)展水平國(guó)家和縱向同發(fā)展階段國(guó)家比較,與同樣同發(fā)展水平轉(zhuǎn)軌國(guó)家比較,各類(lèi)經(jīng)營(yíng)指標(biāo)國(guó)有企業(yè)與競(jìng)爭(zhēng)性民營(yíng)企業(yè)比較,資本市場(chǎng)發(fā)債和銀行貸款對(duì)不同所有制企業(yè)額度及利息對(duì)待等加以計(jì)量和觀(guān)察。

我們可以確立反事實(shí)方法的邏輯:“假如在市場(chǎng)化配置的場(chǎng)景下,本來(lái)應(yīng)該有多少,但是沒(méi)有那么多;或者本來(lái)不應(yīng)該有那么多,卻多得多;甚至是本來(lái)應(yīng)該有交易和有價(jià)值,但是禁止交易和沒(méi)有市場(chǎng)價(jià)值,即形成零的扭曲。”以上述各類(lèi)差值作為參數(shù),通過(guò)抽樣調(diào)查、影子價(jià)格和投入產(chǎn)出等具體方法,推算體制扭曲性要素剩余數(shù)量及其造成的產(chǎn)出損失規(guī)模。

根據(jù)圖1原理建立的模型計(jì)算,保守估算2020年的狀況是:(1)國(guó)有企業(yè)中體制性剩余資本要素規(guī)模為827 010億元,占國(guó)有資產(chǎn)總額的33.83%,占全社會(huì)總資本的16.95%。(2)城鄉(xiāng)體制性剩余勞動(dòng)力農(nóng)村為16 000萬(wàn)人,國(guó)有行政企事業(yè)單位為15 00萬(wàn)人,共計(jì)17 500萬(wàn)人,占總就業(yè)勞動(dòng)力的22.86%。(3)全國(guó)體制性城鄉(xiāng)建設(shè)用地剩余15 189萬(wàn)畝,占城鄉(xiāng)全部建設(shè)用地的25.11%。2020年勞動(dòng)力、資本和土地等要素閑置低利用造成的產(chǎn)出損失分別為6.30萬(wàn)億元、4.92萬(wàn)億元和5.34萬(wàn)億元,高稅負(fù)使收入在政府支出與企業(yè)資本間的錯(cuò)配,也造成了6 266.00億元產(chǎn)出損失,低效率損失總計(jì)為17.19萬(wàn)億元,為當(dāng)年GDP的16.92%。也就是說(shuō),通過(guò)改革消除這些要素配置和利用的低效率,未來(lái)15年將會(huì)形成平均1%左右的新經(jīng)濟(jì)增長(zhǎng)潛能\[12\]。

四、二元體制國(guó)家TFP來(lái)源和回歸古典增長(zhǎng)模型

從一個(gè)國(guó)家的國(guó)民經(jīng)濟(jì)看,基本、運(yùn)行和長(zhǎng)期的問(wèn)題是,效率高低、是否均衡和能不能安全和穩(wěn)定增長(zhǎng)。而二元體制造成的要素配置扭曲,使生產(chǎn)效率較低和造成產(chǎn)出損失。那么,這種情況下,我們進(jìn)一步討論二元體制國(guó)家經(jīng)濟(jì)體制改革與經(jīng)濟(jì)增長(zhǎng)之間的關(guān)系。

(一)二元體制轉(zhuǎn)軌國(guó)家的自然經(jīng)濟(jì)增長(zhǎng)率

在現(xiàn)代經(jīng)濟(jì)學(xué)中,“自然經(jīng)濟(jì)增長(zhǎng)率”的準(zhǔn)確定義應(yīng)當(dāng)是指一個(gè)市場(chǎng)經(jīng)濟(jì)體制的國(guó)家或者地區(qū)中潛在的產(chǎn)出和增長(zhǎng)狀況。

自然經(jīng)濟(jì)增長(zhǎng)率也稱(chēng)為潛在經(jīng)濟(jì)增長(zhǎng)率,指的是一個(gè)國(guó)家或地區(qū)在各種資源得到最優(yōu)和充分配置情況下,經(jīng)濟(jì)所生產(chǎn)的最大產(chǎn)品和勞務(wù)總量的增長(zhǎng)率,或者說(shuō)所能達(dá)到的最大經(jīng)濟(jì)增長(zhǎng)率。顯然,對(duì)特長(zhǎng)時(shí)期轉(zhuǎn)軌中的國(guó)家來(lái)說(shuō),其二元體制并不符合這一暗含的必要條件。那么,如何計(jì)算轉(zhuǎn)軌國(guó)家的自然經(jīng)濟(jì)增長(zhǎng)率呢?筆者認(rèn)為,轉(zhuǎn)軌國(guó)家的自然經(jīng)濟(jì)增長(zhǎng)率(也就是說(shuō)沒(méi)有改革,或者說(shuō)改革不到位場(chǎng)景中),應(yīng)該用新古典索洛增長(zhǎng)模型來(lái)計(jì)算。理由在于:(1)新古典產(chǎn)出和增長(zhǎng)模型認(rèn)為體制是外生給定的,并且假定體制不會(huì)發(fā)生扭曲。基于此,我們可以觀(guān)察體制不改革或改革沒(méi)有落實(shí)場(chǎng)景中,廣義技術(shù)進(jìn)步、勞動(dòng)投入和資本投入之間的投入產(chǎn)出關(guān)系。(2)新古典產(chǎn)出和增長(zhǎng)模型中沒(méi)有包含土地要素這一變量,顯然發(fā)達(dá)國(guó)家符合土地已經(jīng)資本化和國(guó)土成熟這一場(chǎng)景,轉(zhuǎn)軌國(guó)家也符合土地體制不改革或改革沒(méi)有落實(shí)、土地不資產(chǎn)化和國(guó)土不準(zhǔn)備再開(kāi)發(fā)提高利用率這一場(chǎng)景,所以土地要素變量也可以在模型中被忽略。(3)將TFP只定義為廣義技術(shù)進(jìn)步,不包括體制改革帶來(lái)的效率提高,也不包括大的改革推進(jìn)技術(shù)進(jìn)步和技術(shù)產(chǎn)業(yè)化,符合不進(jìn)行改革和改革沒(méi)有被落實(shí)的場(chǎng)景。

在沒(méi)有找到二元體制改革與經(jīng)濟(jì)增長(zhǎng)之間內(nèi)在邏輯關(guān)系時(shí),學(xué)者們大多運(yùn)用最基本的分析工具是廣義技術(shù)進(jìn)步、勞動(dòng)力和資本三結(jié)構(gòu)的投入產(chǎn)出經(jīng)濟(jì)增長(zhǎng)模型。劉世錦等\[13\]指出,雖然廣義技術(shù)進(jìn)步對(duì)中國(guó)經(jīng)濟(jì)高速增長(zhǎng)起到了非常重要的作用,但是近年來(lái)TFP增速已經(jīng)出現(xiàn)下滑趨勢(shì)。Barro\[14\]指出,如果沒(méi)有顯著的技術(shù)進(jìn)步來(lái)拉動(dòng)未來(lái)經(jīng)濟(jì)增長(zhǎng),中國(guó)經(jīng)濟(jì)最終還是會(huì)收斂到世界經(jīng)濟(jì)增長(zhǎng)的歷史路徑,而且增長(zhǎng)率可能很快從8%回落到3%—4%。白重恩和張瓊\[15\]、中國(guó)社會(huì)科學(xué)院宏觀(guān)經(jīng)濟(jì)研究中心課題組\[16\]與周天勇\[17\]均指出,在沒(méi)有明顯廣義技術(shù)進(jìn)步和制度改革的情況下,人口結(jié)構(gòu)的變化導(dǎo)致中國(guó)經(jīng)濟(jì)的潛在增長(zhǎng)率放緩已經(jīng)成為必然趨勢(shì)。黃泰巖和張仲\[18\]認(rèn)為,如果改革達(dá)不到預(yù)期效果的悲觀(guān)情形下,中國(guó) 2021—2025年、2026—2030 年和 2031—2035 年潛在經(jīng)濟(jì)增長(zhǎng)率甚至更低,分別為1.52%、1.82%和2.00%。

東北財(cái)經(jīng)大學(xué)國(guó)民經(jīng)濟(jì)工程實(shí)驗(yàn)室團(tuán)隊(duì)從投入產(chǎn)出、均衡增長(zhǎng)和經(jīng)濟(jì)安全等角度推算,如果沒(méi)有較科學(xué)和精準(zhǔn)的大力度體制改革和重大發(fā)展戰(zhàn)略安排,任由經(jīng)濟(jì)自然增長(zhǎng),不論勞動(dòng)力要素和資本要素間如何替代,其投入及其廣義技術(shù)進(jìn)步產(chǎn)出決定的2021—2035年年均GDP增長(zhǎng)率在高3.31%、中2.50%和低1.81%之間。用這種分析工具模擬和刻畫(huà)投入和經(jīng)濟(jì)增長(zhǎng),符合不進(jìn)行大力度改革或者大力度改革沒(méi)有被落實(shí)的場(chǎng)景。可以將以上對(duì)未來(lái)中國(guó)經(jīng)濟(jì)增長(zhǎng)率的預(yù)判視為二元體制國(guó)家自然經(jīng)濟(jì)增長(zhǎng)率。

用新古典經(jīng)濟(jì)增長(zhǎng)模型來(lái)分析改革和發(fā)展重點(diǎn)時(shí),其政策含義自然而然地認(rèn)為要提高經(jīng)濟(jì)效益,卻淡化了轉(zhuǎn)軌國(guó)家改革的至關(guān)重要性。因?yàn)槠浼俣ㄍ度氘a(chǎn)出和增長(zhǎng)都是在市場(chǎng)環(huán)境下進(jìn)行的,勞動(dòng)力投入變量一般可以確定,資本投入變量也可以大體推斷,能不能穩(wěn)定和加快經(jīng)濟(jì)增長(zhǎng),往往取決于理解為廣義技術(shù)進(jìn)步的TFP方面。

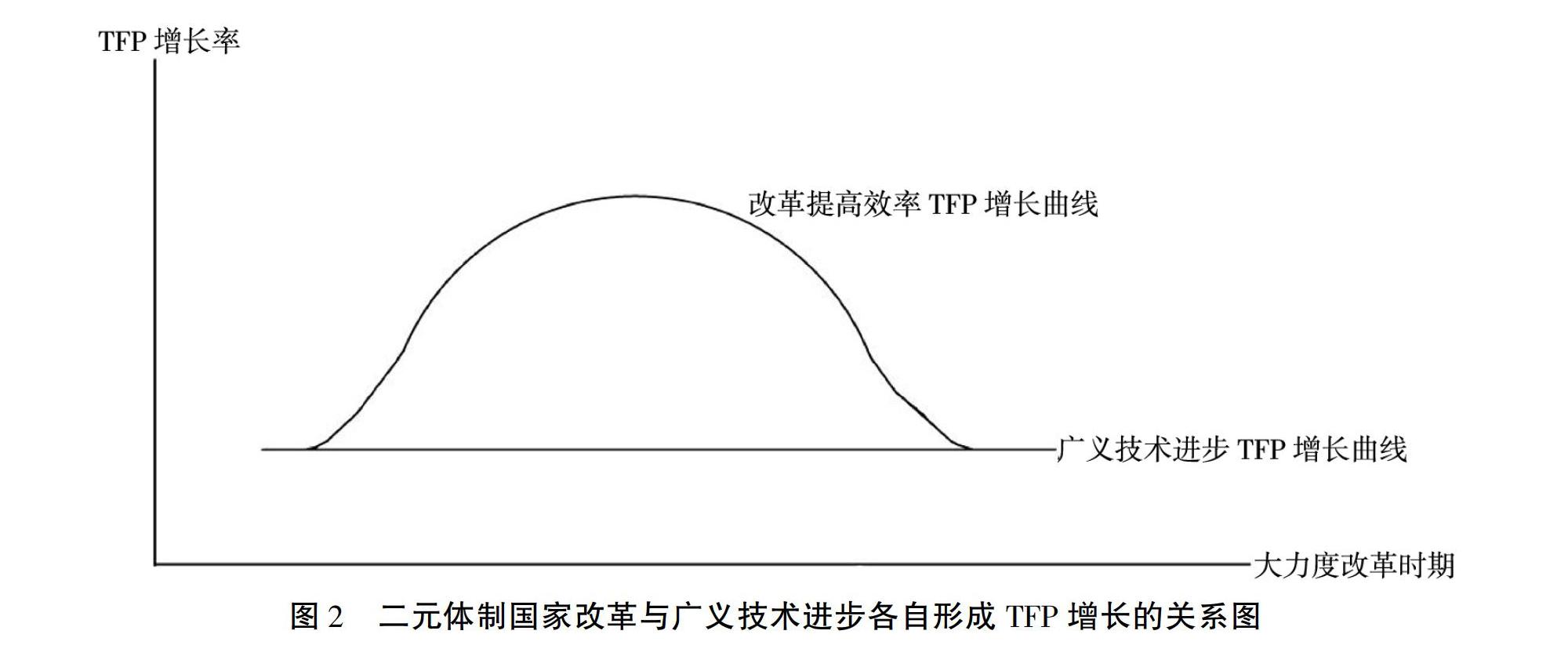

(二)體制轉(zhuǎn)軌國(guó)家TFP大部分源于改革及其計(jì)算的內(nèi)生化

體制轉(zhuǎn)軌國(guó)家的產(chǎn)出和增長(zhǎng)模型中,TFP是從哪里獲得的呢?其實(shí)在要素投入數(shù)量沒(méi)有增加的情況下,大力度的體制改革帶來(lái)的要素利用率提高和配置改善,也會(huì)提高投入的產(chǎn)出效率。在余值A(chǔ)中,不僅有廣義技術(shù)進(jìn)步的貢獻(xiàn),更重要的是有市場(chǎng)化改革提高要素產(chǎn)出率形成的貢獻(xiàn)。中國(guó)是人口規(guī)模最大、國(guó)土面積排前、經(jīng)濟(jì)規(guī)模第二位的二元體制并存并轉(zhuǎn)軌時(shí)期很長(zhǎng)的國(guó)家。在觀(guān)察中國(guó)經(jīng)濟(jì)增長(zhǎng)周期波動(dòng)時(shí)筆者發(fā)現(xiàn), 1981—1985年、1991—1994年和2001—2005年,GDP年均分別增長(zhǎng)10.17%、11.67%和9.78%,而TFP年均分別增長(zhǎng)6.53%\[19\]、6.65%\[20\]和3.30%\[21\]。TFP增長(zhǎng)狀態(tài)與GDP增長(zhǎng)狀態(tài)都呈三次倒U型\[22\]。然而,這三個(gè)階段中國(guó)國(guó)內(nèi)并沒(méi)有較強(qiáng)烈的廣義技術(shù)進(jìn)步事件突然爆發(fā),卻均是大力度體制改革開(kāi)放啟動(dòng)和高漲時(shí)期。我們分解中國(guó)改革開(kāi)放以來(lái)年均3.10%的TFP增長(zhǎng),發(fā)現(xiàn)只有1.00%左右是廣義技術(shù)進(jìn)步實(shí)現(xiàn)的,2.10%是通過(guò)體制改革提高要素利用效率和改善要素配置來(lái)實(shí)現(xiàn)的。

一般來(lái)說(shuō),發(fā)達(dá)市場(chǎng)經(jīng)濟(jì)國(guó)家不存在如體制轉(zhuǎn)軌國(guó)家一樣的二元體制扭曲,也不存在體制轉(zhuǎn)軌國(guó)家大力度改革提高要素生產(chǎn)率和改善其配置而形成的TFP,其最主要來(lái)源是廣義技術(shù)進(jìn)步。有實(shí)證文獻(xiàn)研究的結(jié)論:發(fā)達(dá)國(guó)家TFP增長(zhǎng)曲線(xiàn)是一條雖有小幅度上下波動(dòng),但是長(zhǎng)期卻是一條平穩(wěn)和平行的曲線(xiàn)。Jones\[23\]的實(shí)證研究發(fā)現(xiàn),美國(guó)和歐洲1980—2000年,在研發(fā)人員不斷增加(呈右斜甚至是指數(shù)型增長(zhǎng))的同時(shí),TFP的增長(zhǎng)卻是平緩的。1970—2012年,美歐日TFP增長(zhǎng)率年均分別只有0.90%、1.00%和0.70%,韓國(guó)作為一個(gè)后發(fā)國(guó)家也只有1.60%。 菲思佩奇\[24\]認(rèn)為,均衡增長(zhǎng)理論簡(jiǎn)化了對(duì)技術(shù)進(jìn)步過(guò)程的分析,研發(fā)投資—技術(shù)進(jìn)步—經(jīng)濟(jì)增長(zhǎng)之間的因果關(guān)系近乎于線(xiàn)性、明確和不變,廣義技術(shù)進(jìn)步引致的TFP增長(zhǎng)趨勢(shì)雖有小的波動(dòng),然而是一條平緩的曲線(xiàn)。原因在于:工業(yè)化初期及其以前,人類(lèi)馴化畜牧、種植農(nóng)業(yè)、蒸汽紡織機(jī)和電力等技術(shù)的發(fā)明和應(yīng)用,可以啟動(dòng)大規(guī)模和專(zhuān)業(yè)化牧業(yè)和農(nóng)業(yè)的爆發(fā)式增長(zhǎng),也可以機(jī)械動(dòng)力化、專(zhuān)業(yè)化、標(biāo)準(zhǔn)化和大規(guī)模化地生產(chǎn)產(chǎn)品,使財(cái)富更加爆發(fā)式地增長(zhǎng)。而到工業(yè)化中后期,特別是后工業(yè)社會(huì),則遇到這樣的情景:留給大規(guī)模物質(zhì)財(cái)富生產(chǎn)方面的技術(shù)幾乎已經(jīng)開(kāi)發(fā)殆盡,技術(shù)創(chuàng)新向信息網(wǎng)絡(luò)和數(shù)字智能領(lǐng)域發(fā)展。這類(lèi)技術(shù)既可以帶來(lái)新的增長(zhǎng),也會(huì)因替代人力和實(shí)體成本,將工資、利息和地租這樣的增加值“節(jié)約”掉;并且,工業(yè)化中后期技術(shù)進(jìn)步已經(jīng)成了綜合、交叉、復(fù)合類(lèi)的創(chuàng)新過(guò)程,某一單項(xiàng)技術(shù)創(chuàng)新帶來(lái)TFP的J型增長(zhǎng)難度越來(lái)越大。

如圖2所示,大力度改革周期中,由于體制轉(zhuǎn)軌改善閑置要素的配置,提高低利用率要素的產(chǎn)出率,使改革形成的TFP增長(zhǎng)曲線(xiàn)為倒U型,而廣義技術(shù)進(jìn)步TFP增長(zhǎng)曲線(xiàn)是一條近乎平行的曲線(xiàn)。這個(gè)發(fā)現(xiàn)應(yīng)當(dāng)是從方法上認(rèn)識(shí)和合理解釋中國(guó)作為二元經(jīng)濟(jì)體制轉(zhuǎn)軌國(guó)家TFP來(lái)源的一個(gè)關(guān)鍵:假定廣義技術(shù)進(jìn)步產(chǎn)出貢獻(xiàn)增長(zhǎng)無(wú)論是在發(fā)達(dá)市場(chǎng)經(jīng)濟(jì)國(guó)家,還是體制轉(zhuǎn)軌國(guó)家,都是一條平緩和平行的曲線(xiàn),那么,在中國(guó)以往體制改革周期時(shí)形成的TFP增長(zhǎng)倒V型或者倒U型曲線(xiàn)與平緩曲線(xiàn)之間的積分,就應(yīng)當(dāng)是體制改革帶來(lái)要素利用率提高和配置效率改善而獲得的TFP產(chǎn)出。

需要特別指出的是,對(duì)于中國(guó)以往二元經(jīng)濟(jì)體制改革帶來(lái)TFP增長(zhǎng)的估計(jì),是在沒(méi)有“二元要素配置體制扭曲—扭曲不可糾正—要素閑置和低利用—體制性要素剩余”這樣一個(gè)分析邏輯時(shí)的“余值”性猜測(cè)計(jì)算。也就是說(shuō),從方法上,我們可以直接將這部分新增的產(chǎn)出估計(jì)在TFP之中。但是,在市場(chǎng)化場(chǎng)景下,閑置和低利用要素的價(jià)格和要素之間的替代彈性等參數(shù)可以得到,學(xué)理上我們可以這樣理解:市場(chǎng)化改革前,由于體制扭曲,實(shí)際發(fā)揮產(chǎn)出作用的投入要素量比名義投入要素量小;通過(guò)要素市場(chǎng)化改革,消除名義投入要素中的閑置和低利用,改善其配置和提高其利用率,使實(shí)際發(fā)揮作用的要素量接近名義投入的要素量。這樣就可以直接在投入產(chǎn)出的分子項(xiàng)上增加盤(pán)活存量形成的新增產(chǎn)出部分,用內(nèi)生的辦法來(lái)較為精確地計(jì)算二元體制改革的經(jīng)濟(jì)增長(zhǎng)潛能。

(三)土地增加與配置改革:經(jīng)濟(jì)增長(zhǎng)模型從新古典向古典的回歸

馬克思\[25\]在闡述生產(chǎn)的必要條件時(shí),引用了配第所說(shuō)的“勞動(dòng)是財(cái)富之父,土地是財(cái)富之母”。斯密\[26\]據(jù)此也提出,“一個(gè)國(guó)家的全部產(chǎn)品要分解為土地地租、勞動(dòng)工資和資本利潤(rùn)三部分”。但是,前面已述,新古典經(jīng)濟(jì)學(xué)家在經(jīng)濟(jì)增長(zhǎng)模型中將土地予以了剔除。然而,從中國(guó)二元體制長(zhǎng)時(shí)期轉(zhuǎn)軌國(guó)家的特殊性看,土地要素配置改革和開(kāi)發(fā)增加土地利用率,對(duì)于尋求中國(guó)新的增長(zhǎng)潛能意義非凡。說(shuō)明這一土地所有制結(jié)構(gòu)和經(jīng)濟(jì)運(yùn)行及增長(zhǎng)能夠耦合運(yùn)轉(zhuǎn)的基礎(chǔ)數(shù)理表達(dá)為以下兩個(gè)方面:

首先,轉(zhuǎn)軌國(guó)家土地要素自變量和地租貢獻(xiàn)因變量要加入投入產(chǎn)出模型,即從產(chǎn)出=余值+勞動(dòng)貢獻(xiàn)+資本貢獻(xiàn)的新古典模型再回歸到產(chǎn)出=余值+勞動(dòng)貢獻(xiàn)+資本貢獻(xiàn)+土地貢獻(xiàn)的模型。不得不回歸的理由為:(1)市場(chǎng)經(jīng)濟(jì)國(guó)家中,土地可交易、可以定價(jià),已經(jīng)資產(chǎn)化、貨幣化和市場(chǎng)化;而中國(guó)土地很大一部分沒(méi)有一級(jí)市場(chǎng)交易,幾乎所有土地不能二級(jí)市場(chǎng)交易,無(wú)法定價(jià),沒(méi)有資產(chǎn)化、貨幣化和市場(chǎng)化。(2)就中國(guó)三大要素配置體制改革進(jìn)程看,資本要素市場(chǎng)化改革最先,勞動(dòng)力要素市場(chǎng)化改革在中,土地要素配置計(jì)劃調(diào)節(jié)、規(guī)劃管理、用途管制非常深厚,市場(chǎng)化改革才剛剛開(kāi)始。(3)前面已述,由于相當(dāng)大規(guī)模的城鄉(xiāng)土地禁止交易,或者允許交易但二元體制阻隔不能交易,造成了大量閑置和低利用的土地,即體制性剩余土地。在計(jì)算二元體制國(guó)家改革與經(jīng)濟(jì)增長(zhǎng)的關(guān)系時(shí),需要計(jì)算體制性剩余土地改革再利用的產(chǎn)出新貢獻(xiàn),才能較為準(zhǔn)確地預(yù)判土地要素市場(chǎng)化改革帶來(lái)的經(jīng)濟(jì)增長(zhǎng)潛能。(4)作為一個(gè)土地開(kāi)發(fā)程度仍然不高的二元體制國(guó)家,中國(guó)的國(guó)土利用率只有71%,

根據(jù)《2017中國(guó)土地礦產(chǎn)海洋資源統(tǒng)計(jì)公報(bào)》數(shù)據(jù)計(jì)算而得,數(shù)據(jù)來(lái)源于http://www.mnr.gov.cn/sj/tjgb/。利用水平還有提升的空間,調(diào)節(jié)水資源分配、南水北調(diào)、改造開(kāi)發(fā)未利用土地,可利用土地?cái)?shù)量還可以增加,使土地供給從垂直曲線(xiàn)變成向右傾斜的曲線(xiàn)。(5)市場(chǎng)經(jīng)濟(jì)國(guó)家中,由于土地資產(chǎn)化,其交易增值的幅度并不大;而中國(guó)巨額的農(nóng)村土地和城鎮(zhèn)劃撥土地等,過(guò)去未交易,或者禁止交易,其市場(chǎng)價(jià)值基本為零,一旦進(jìn)行改革,使其交易和投入,其價(jià)值是從零到市場(chǎng)價(jià)格。

其次,其實(shí)現(xiàn)代市場(chǎng)經(jīng)濟(jì)國(guó)家實(shí)際的國(guó)民經(jīng)濟(jì)核算中:(1)土地房屋租金計(jì)入GDP。物業(yè)公司、農(nóng)業(yè)土地所有者、農(nóng)村集體組織和城市居民在出租土地和房屋時(shí)實(shí)現(xiàn)的場(chǎng)地租金、耕地租金、廠(chǎng)房租金和居住租金都要計(jì)入GDP。(2)在土地和建筑物分不開(kāi)的固定資產(chǎn)中,其以折舊和利潤(rùn)的形式計(jì)入GDP。土地與建筑物是分不開(kāi)的,在會(huì)計(jì)準(zhǔn)則中,土地對(duì)產(chǎn)出的貢獻(xiàn)含在了資本利潤(rùn)的貢獻(xiàn)中。(3)在國(guó)際通行的國(guó)民經(jīng)濟(jì)核算規(guī)則中,即使自己所有和自己居住的房屋,也要依據(jù)維塞爾要素生產(chǎn)力貢獻(xiàn)歸屬原理,以自己給自己交房租的方式,由統(tǒng)計(jì)核算部門(mén)參照租金水平和全國(guó)擁有的房屋面積,扣除房屋真實(shí)出租已經(jīng)統(tǒng)計(jì)過(guò)的,要大體估算一筆租金收入計(jì)入GDP\[27\]。

討論至此,我們可以建立既能夠回顧刻畫(huà)二元經(jīng)濟(jì)體制改革與經(jīng)濟(jì)增長(zhǎng)歷史,也能夠預(yù)判二元計(jì)劃與市場(chǎng)并存要素配置體制,向一元社會(huì)主義市場(chǎng)經(jīng)濟(jì)配置體制并軌改革與未來(lái)經(jīng)濟(jì)增長(zhǎng)關(guān)系,可用古典經(jīng)濟(jì)增長(zhǎng)核算和預(yù)測(cè)的基礎(chǔ)性模型為:

Y=ΔAA+aΔWf+ΔWrnW+bΔKf+ΔKrnK+cΔLf+ΔLrn+ΔLinL+ΔL(1)

其中,Y為GDP增長(zhǎng)率;A為技術(shù)發(fā)展水平,W為勞動(dòng)力,K為資本,L為土地;f為原要素投入產(chǎn)出增量,rn為體制性剩余要素市場(chǎng)化配置改革產(chǎn)出增量,in為新增土地投入產(chǎn)出增量;a為勞動(dòng)產(chǎn)出彈性系數(shù),b為資本產(chǎn)出彈性系數(shù),c為土地產(chǎn)出彈性系數(shù),a+b+c=1。

基于模型(1),筆者估算要素市場(chǎng)化改革的潛在經(jīng)濟(jì)增長(zhǎng)率,2021—2035年年均GDP增長(zhǎng)率可在5.25%—6.30%之間。分低高改革方案,未來(lái)重大要素配置改革、增加土地發(fā)展戰(zhàn)略和推動(dòng)創(chuàng)新三個(gè)方面形成的增長(zhǎng)動(dòng)力格局為:(1)要素投入、盤(pán)活要素再投入和新增土地要素,增長(zhǎng)率年均為3.25%或3.80%。(2)農(nóng)村宅基地和其他建設(shè)用地資產(chǎn)化改革形成的價(jià)值增值、市場(chǎng)交易、資產(chǎn)化融資、財(cái)富化效應(yīng)和財(cái)產(chǎn)性收益等,可能帶來(lái)年均1.00%左右的增長(zhǎng)率。(3)推進(jìn)廣義技術(shù)進(jìn)步創(chuàng)新TFP增長(zhǎng)也分低高,年均1.00%或1.50%\[12\]。

五、長(zhǎng)時(shí)期二元體制轉(zhuǎn)軌國(guó)家的經(jīng)濟(jì)均衡和穩(wěn)定增長(zhǎng)

通過(guò)上述分析,本文已經(jīng)從產(chǎn)出和供給側(cè)分析了生產(chǎn)要素市場(chǎng)化改革與經(jīng)濟(jì)增長(zhǎng)之間的數(shù)理關(guān)系。然而,一方面,經(jīng)濟(jì)增長(zhǎng)還需要總供給與總需求相平衡,否則總需求不足會(huì)造成生產(chǎn)過(guò)剩;另一方面,從價(jià)格水平、債務(wù)鏈、貨幣幣值和金融體系穩(wěn)定性等方面,也需要考慮國(guó)民經(jīng)濟(jì)運(yùn)行和經(jīng)濟(jì)增長(zhǎng)是順暢和安全。

(一)經(jīng)濟(jì)體制扭曲與“分配—消費(fèi)—生產(chǎn)”失衡及其糾正

供給側(cè)的經(jīng)濟(jì)增長(zhǎng)需要由需求側(cè)的市場(chǎng)容量所平衡。如果“生產(chǎn)—分配—支出—消費(fèi)—生產(chǎn)…”循環(huán)流程扭曲并受到梗阻,未來(lái)即使供給側(cè)有智能制造和數(shù)字經(jīng)濟(jì)等形成較強(qiáng)的財(cái)富生產(chǎn)能力,但是需求側(cè)不會(huì)有生產(chǎn)力持續(xù)發(fā)展和中高速增長(zhǎng)的容量,中國(guó)經(jīng)濟(jì)增長(zhǎng)總供給與總需求失衡的問(wèn)題很難以中短期現(xiàn)有的均衡增長(zhǎng)模型去分析、描述和說(shuō)明。二元經(jīng)濟(jì)體制不僅扭曲了經(jīng)濟(jì)體系的“生產(chǎn)—分配—消費(fèi)”流程,也扭曲了人口和勞動(dòng)力的再生產(chǎn),造成“就業(yè)—收入—消費(fèi)”長(zhǎng)時(shí)期的迭代式萎縮;不僅扭曲了要素的最優(yōu)配置,也扭曲了居民的收入分配,進(jìn)而會(huì)抑制居民支出能力并扭曲需求與消費(fèi)之間的平衡關(guān)系,使生產(chǎn)能力過(guò)剩常態(tài)化。就中國(guó)一個(gè)特別長(zhǎng)時(shí)期二元經(jīng)濟(jì)體制扭曲和發(fā)展戰(zhàn)略轉(zhuǎn)型看,如圖3所示的,進(jìn)入21世紀(jì)后中國(guó)需求遇到的問(wèn)題,先是發(fā)生了人口和勞動(dòng)力相對(duì)和絕對(duì)迭代式收縮造成的消費(fèi)需求相對(duì)于供給的不足,再是出現(xiàn)了出口占GDP比重下降引起的國(guó)內(nèi)產(chǎn)能相對(duì)過(guò)剩,后是土地財(cái)政和高房?jī)r(jià)轉(zhuǎn)移和擠出了城鄉(xiāng)居民的收入和消費(fèi)。

首先,人口和勞動(dòng)力迭代式收縮,導(dǎo)致“就業(yè)—收入—支出—消費(fèi)”傳導(dǎo)性的迭代式收縮。從中國(guó)人口增長(zhǎng)轉(zhuǎn)型看,20世紀(jì)90年代初在工業(yè)化和城市化前中期時(shí),總和生育率就下降到迭代平衡點(diǎn)2.10。其后快速下降,到2020年在1.20左右。其原因在于改革開(kāi)放以來(lái),力度過(guò)大和時(shí)期過(guò)長(zhǎng)的生育管制政策和市場(chǎng)化生育撫養(yǎng)直接成本和機(jī)會(huì)成本越來(lái)越高。特別是20世紀(jì)90年代中期以后,少生文化、人口城市化和婦女受教育水平及其參加工作程度提高,教育、醫(yī)療和居住成本昂貴,導(dǎo)致低生育慣性,造成了人口再生產(chǎn)失去平衡。即世代更替中,下一代人口不斷較大幅度地少于上一代人口。如果20年前生育率小于2.10,當(dāng)人口增長(zhǎng)率下行時(shí),人口與國(guó)民經(jīng)濟(jì)總供需及增長(zhǎng)的互動(dòng)內(nèi)在過(guò)程為:20年后,新參加工作人口增長(zhǎng)率連續(xù)下行,抽象掉其他因素,新進(jìn)入工作的人口負(fù)增長(zhǎng),使下一年的總需求總是小于上一年的供給能力。從迭代性減少方面看,經(jīng)濟(jì)主力人口2012年收縮345萬(wàn)人,到2020年累積收縮3 983萬(wàn)人;居民消費(fèi)規(guī)模2012年收縮766.34億元,到2020年,累積性收縮規(guī)模為12 744.01億元。雖然最初在2012年時(shí),居民消費(fèi)收縮額占GDP比重只有0.15%,很微弱;但是,到2020年時(shí),經(jīng)濟(jì)主力人口迭代累積性收縮,造成的居民消費(fèi)損失則擴(kuò)大為當(dāng)年GDP的1.25%。

其次,由于國(guó)內(nèi)勞動(dòng)力等成本上升,國(guó)際上貿(mào)易保護(hù)主義抬頭、一些發(fā)達(dá)國(guó)家引導(dǎo)境外制造業(yè)回流和發(fā)展中國(guó)家展開(kāi)出口競(jìng)爭(zhēng),使中國(guó)出口導(dǎo)向的工業(yè)化趨于結(jié)束,出口需求對(duì)經(jīng)濟(jì)增長(zhǎng)的拉動(dòng)力下降。從工業(yè)化的階段看,1978年,特別是20世紀(jì)80年代經(jīng)濟(jì)融入國(guó)際大循環(huán),使中國(guó)從一個(gè)滿(mǎn)足內(nèi)需型的經(jīng)濟(jì)發(fā)展模式向出口需求拉動(dòng)型的發(fā)展模式轉(zhuǎn)型,到了2000年,中國(guó)成為一個(gè)典型的出口導(dǎo)向工業(yè)化的國(guó)家,這一階段持續(xù)了16年。而從2016年開(kāi)始,中國(guó)又從一個(gè)出口導(dǎo)向型工業(yè)化模式,重新又轉(zhuǎn)向了滿(mǎn)足內(nèi)需型經(jīng)濟(jì)發(fā)展模式的國(guó)家。中國(guó)在1978年時(shí),出口總額為168億元,僅占當(dāng)時(shí)GDP的4.56%。如果我們將發(fā)展中和新興工業(yè)化國(guó)家出口額占GDP的20%及以上看成是出口導(dǎo)向型發(fā)展模式的分界線(xiàn),中國(guó)出口額占GDP比率20%及其以上,為2000—2015年,其中,2006年最高時(shí)出口總額為77 597億元,占GDP的35.36%。而2020年出口總額為179 326億元,占GDP比重下降到了17.65%。

最后,前面已述,地方政府土地財(cái)政對(duì)農(nóng)民財(cái)產(chǎn)交易性收入進(jìn)行過(guò)度分配,而單一房地產(chǎn)開(kāi)發(fā)建設(shè)渠道供應(yīng)房屋的高價(jià)格又轉(zhuǎn)移了城鎮(zhèn)買(mǎi)房居民的收入,擠出了城鄉(xiāng)居民的消費(fèi)支出能力。從圖3可以看出,其對(duì)產(chǎn)能制造的過(guò)剩,遠(yuǎn)高于人口迭代式收縮和出口需求下降對(duì)產(chǎn)能造成的過(guò)剩。土地財(cái)政和高房?jī)r(jià)扭曲了“生產(chǎn)—分配—交換—消費(fèi)”的經(jīng)濟(jì)流程,造成居民消費(fèi)需求嚴(yán)重不足。 比如 2020年地方政府土地出讓金收入為84 142億元,從50%應(yīng)該留給農(nóng)民看,被轉(zhuǎn)移的農(nóng)村居民收入為42 071億元,農(nóng)民因此失去33 657億元消費(fèi)支付能力;房地產(chǎn)單一渠道供給的高房?jī)r(jià)又?jǐn)D壓了城市居民36 458億元的其他消費(fèi)支出能力。當(dāng)年工業(yè)產(chǎn)能過(guò)剩為13.15萬(wàn)億元,其中消費(fèi)品過(guò)剩約6.58萬(wàn)億元。由此可見(jiàn),沒(méi)有土地財(cái)政和高房?jī)r(jià),中國(guó)就不會(huì)存在工業(yè)產(chǎn)能過(guò)剩。

農(nóng)村土地使用財(cái)產(chǎn)權(quán)交易和以地為本創(chuàng)業(yè)是農(nóng)民收入增長(zhǎng)的關(guān)鍵。未來(lái)15年,從農(nóng)村的各類(lèi)收入變動(dòng)看,允許農(nóng)村每年有1.50%的土地資產(chǎn)交易,即使政府收取30%的稅收,按照現(xiàn)值,即可給農(nóng)民形成年均4.50萬(wàn)億元的財(cái)產(chǎn)性收入;如果允許農(nóng)民以地為本創(chuàng)業(yè),利用農(nóng)村宅基地和其他建設(shè)用地的20%從事第二三產(chǎn)業(yè),也會(huì)有年均5萬(wàn)億元的土地要素投入性收入。年均總計(jì)會(huì)有6.65萬(wàn)億元的消費(fèi)需求。土地市場(chǎng)化和住房多渠道化可降低相對(duì)或者絕對(duì)房?jī)r(jià)而釋放城鎮(zhèn)居民消費(fèi)。允許宅基地市場(chǎng)化交易,城鄉(xiāng)人口、勞動(dòng)力和宅基地房屋雙向置換,加上城市放開(kāi)合作建房和加大公租房的供給,逐步地使房?jī)r(jià)收入比從9.30左右下降到6.00左右,從而逐步恢復(fù)城鎮(zhèn)居民可能被高房?jī)r(jià)和按揭貸款還本付息所擠壓的年均3萬(wàn)—4萬(wàn)億元的消費(fèi)支出能力。東北財(cái)經(jīng)大學(xué)國(guó)民經(jīng)濟(jì)工程實(shí)驗(yàn)室對(duì)有關(guān)流量進(jìn)行模擬,上述市場(chǎng)化改革糾正的“收入—支出—消費(fèi)”流向和流量,可以給工業(yè)生產(chǎn)提供年均10萬(wàn)億元左右的新增消費(fèi)需求容納量,有力地平抑產(chǎn)能過(guò)剩,穩(wěn)定和做強(qiáng)中國(guó)制造業(yè),在需求側(cè)保證中國(guó)未來(lái)經(jīng)濟(jì)的中高速增長(zhǎng)。

(二)債務(wù)型經(jīng)濟(jì)模式與國(guó)民經(jīng)濟(jì)運(yùn)行和增長(zhǎng)的安全

生產(chǎn)方面的經(jīng)濟(jì)增長(zhǎng),不僅要有可實(shí)現(xiàn)的市場(chǎng)需求容量條件,也需要債務(wù)鏈和貨幣幣值的穩(wěn)定和安全。不發(fā)生系統(tǒng)性債務(wù)鏈斷裂、大幅度幣值波動(dòng)和匯率跳水,使人均GDP發(fā)展水平垂直下跌。前面已述,市場(chǎng)經(jīng)濟(jì)國(guó)家對(duì)于債務(wù)及相關(guān)的貨幣供應(yīng),土地房屋資產(chǎn)為其信用和幣值基礎(chǔ),是一個(gè)必然的保證機(jī)制。中國(guó)全部非金融債務(wù)占GDP比重從1995年的101.70%上升到了2020年的272.00%,債務(wù)存量質(zhì)量較差,未來(lái)政府還本付息壓力和中長(zhǎng)期養(yǎng)老收支缺口較大;M2供應(yīng)占GDP比重從99.00%上升到了217.00%,水平已經(jīng)高于許多世界主要經(jīng)濟(jì)體國(guó)家。這表明傳統(tǒng)的QP=MV貨幣理論已經(jīng)無(wú)法解釋GDP、貨幣規(guī)模和貨幣周轉(zhuǎn)速度與價(jià)格之間的變動(dòng)關(guān)系。

未來(lái)15年,由于人口結(jié)構(gòu)的老齡化和支撐低迷經(jīng)濟(jì)的需要,債務(wù)和增加貨幣供應(yīng)量占GDP的比例毫無(wú)疑問(wèn)地會(huì)繼續(xù)攀升。從投入的勞動(dòng)力、資本和土地三要素看,勞動(dòng)力不能成為未來(lái)債務(wù)型經(jīng)濟(jì)的信用保證物,除固定資產(chǎn)外的資本抵押債務(wù)容易增加更多的泡沫,穩(wěn)定債務(wù)鏈和貨幣幣值最好的基礎(chǔ)是土地等不動(dòng)產(chǎn)。然而,中國(guó)目前除了350億平方米左右的城鎮(zhèn)住宅可交易可抵押外,農(nóng)村500萬(wàn)億元左右的各類(lèi)土地和宅基地,城市和縣城300多萬(wàn)億元的土地實(shí)際上沒(méi)有二級(jí)市場(chǎng),城鄉(xiāng)大規(guī)模的土地和宅基地不可交易和抵押,不能成為穩(wěn)定高債務(wù)和多貨幣經(jīng)濟(jì)的信用保證和幣值之錨。對(duì)此,我們構(gòu)建了如下最基礎(chǔ)的分析模型:

GDP×Pq+FA×Pa=M×V=D×Pr×1/V=SA×Pa(2)

其中, Pq為GDP價(jià)格,F(xiàn)A為流量資產(chǎn),Pa為資產(chǎn)價(jià)格,M為貨幣供給量,V為貨幣流通次數(shù),D為債務(wù),Pr為債務(wù)利率,1/V為債務(wù)周轉(zhuǎn)速度,SA為存量資產(chǎn)。

假如未來(lái)GDP樂(lè)觀(guān)地估計(jì)年均增長(zhǎng)6.10%,而債務(wù)余額和貨幣供應(yīng)保守地估計(jì)年均分別增長(zhǎng)10.00%和8.00%,則三者年平均增量分別為6.80萬(wàn)億元、57.60萬(wàn)億元和31.70萬(wàn)億元。到2035年,債務(wù)余額占GDP的比重上升到465.00%,M2占GDP的比重將會(huì)上升到327.00%。東北財(cái)經(jīng)大學(xué)國(guó)民經(jīng)濟(jì)工程實(shí)驗(yàn)室模擬土地絕對(duì)不資產(chǎn)化、少部分資產(chǎn)化、一半資產(chǎn)化和全部資產(chǎn)化四種不同條件下國(guó)民經(jīng)濟(jì)債務(wù)深化的情景,金融和經(jīng)濟(jì)體系最早崩潰是第一種條件下的場(chǎng)景;其次崩潰是第二種條件下的場(chǎng)景;第三種條件可以維持一段時(shí)期,但債務(wù)持續(xù)過(guò)度增大下去最終還是要崩盤(pán)。

如果土地、宅基地和調(diào)水改土等新增加的可利用土地均進(jìn)行資產(chǎn)化改革,目前,農(nóng)村各類(lèi)可交易可抵押和城鎮(zhèn)工礦企業(yè)中可交易可抵押土地,按照影子價(jià)格計(jì)算資產(chǎn)規(guī)模分別為500萬(wàn)億元左右和150萬(wàn)億元左右。如果未來(lái)國(guó)家實(shí)施調(diào)節(jié)水資源分布、改造未利用土地和增加可利用土地戰(zhàn)略,并使新增的土地可交易和可抵押,還會(huì)增加145萬(wàn)億元的土地資產(chǎn),未來(lái)中國(guó)有800萬(wàn)億元規(guī)模的存量資產(chǎn)可作債務(wù)和貨幣的信用保證和幣值之錨。可用作交易和抵押的存量土地年平均按照6.70%的比率進(jìn)行流量資產(chǎn)化釋放,加上調(diào)水改土年均新增可利用土地流量資產(chǎn),未來(lái)年均有53.30萬(wàn)億元可供交易抵押的資產(chǎn),加上年均6.80萬(wàn)億元的新增GDP,這些完全可作為債務(wù)擴(kuò)大和貨幣供應(yīng)的信用保證及幣值安全之錨。

六、結(jié) 語(yǔ)

在中國(guó)這樣一個(gè)轉(zhuǎn)軌國(guó)家中,二元體制并存膠著必然會(huì)存在和面臨各種各樣的風(fēng)險(xiǎn)和挑戰(zhàn)。我們要理性思考、科學(xué)決策和采取行動(dòng),更為重要的應(yīng)該是在找出問(wèn)題癥結(jié)的同時(shí),通過(guò)經(jīng)濟(jì)學(xué)學(xué)理方面的分析,尋求走出困境的解決方案。在未來(lái)的15年,推進(jìn)適度宏觀(guān)稅負(fù)水平、建立現(xiàn)代國(guó)有企業(yè)體制、放開(kāi)戶(hù)籍、土地資產(chǎn)化和生產(chǎn)要素市場(chǎng)配置等改革攻堅(jiān),實(shí)施調(diào)水改土戰(zhàn)略,把不利因素轉(zhuǎn)化為有利因素,找出經(jīng)濟(jì)增長(zhǎng)的新潛能。

中國(guó)未來(lái)的發(fā)展和增長(zhǎng)有四大優(yōu)勢(shì):計(jì)劃與市場(chǎng)并存二元體制向社會(huì)主義一元市場(chǎng)經(jīng)濟(jì)體制并軌釋放巨大生產(chǎn)力的后改革優(yōu)勢(shì);作為一個(gè)開(kāi)發(fā)程度還不高的發(fā)展中大國(guó),調(diào)節(jié)水資源分布和增加可利用土地,提高國(guó)土利用率,具有后開(kāi)發(fā)和后發(fā)優(yōu)勢(shì);中國(guó)近八億農(nóng)村戶(hù)籍人口享受經(jīng)濟(jì)發(fā)展福利的水平還處在工業(yè)化中期階段,未來(lái)其收入水平提高和消費(fèi)能力增強(qiáng),將會(huì)成為生產(chǎn)和需求內(nèi)部良性循環(huán)和國(guó)民經(jīng)濟(jì)均衡增長(zhǎng)的另一后發(fā)優(yōu)勢(shì);規(guī)模巨大的土地資產(chǎn)化改革,可以為中國(guó)國(guó)民經(jīng)濟(jì)的宏觀(guān)調(diào)控和運(yùn)行提供許多國(guó)家無(wú)可比擬的安全保障優(yōu)勢(shì)。

從本文的分析看,中國(guó)的經(jīng)濟(jì)體制改革已經(jīng)到了計(jì)劃與市場(chǎng)并存二元體制向社會(huì)主義一元市場(chǎng)經(jīng)濟(jì)體制并軌改革的攻堅(jiān)階段。筆者估計(jì),2021年切實(shí)啟動(dòng)土地要素配置市場(chǎng)化改革,并實(shí)施調(diào)水改土,同步進(jìn)行國(guó)有企業(yè)體制更深入的攻堅(jiān)改革,形成7—8年大力度的改革,會(huì)獲得各方面的新增長(zhǎng)潛能。如果未來(lái)三個(gè)5年期間國(guó)民經(jīng)濟(jì)能夠按照6%—5%—4%上下的水平實(shí)現(xiàn)穩(wěn)定和安全的增長(zhǎng),那么中國(guó)一定會(huì)建設(shè)成為初步現(xiàn)代化的國(guó)家,進(jìn)入高收入國(guó)家的行列。

參考文獻(xiàn):

[1] Dahlstrom,R.,Nygaard,A.Scientific Background: Oliver E. Williamsons Contributions to Transaction Cost Economics[J].Journal of Retailing,2010,86(3):211-214.

[2] 喬舒亞·庫(kù)珀·雷默,等.中國(guó)形象: 外國(guó)學(xué)者眼里的中國(guó)[M].沈曉雷譯,北京:社會(huì)科學(xué)文獻(xiàn)出版社,2008.

[3] 克里斯托弗·克萊格(張宇燕譯).轉(zhuǎn)軌經(jīng)濟(jì)學(xué):通往市場(chǎng)經(jīng)濟(jì)之路[J].國(guó)際經(jīng)濟(jì)評(píng)論,1993,(11):1-11.

[4] 樊綱,永泰.“循序漸進(jìn)”還是“平行推進(jìn)”?——論體制轉(zhuǎn)軌最優(yōu)路徑的理論與政策[J].經(jīng)濟(jì)研究,2005,(5):4-11.

[5] 王曙光.論轉(zhuǎn)軌經(jīng)濟(jì)學(xué)的“華盛頓共識(shí)”與“后華盛頓共識(shí)”[C].中國(guó)制度經(jīng)濟(jì)學(xué)年會(huì)論文集,2003.

[6] 中華人民共和國(guó)國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展第十四個(gè)五年規(guī)劃和2035年遠(yuǎn)景目標(biāo)綱要[EB/OL].http://www.gov.cn/xinwen/2021-03/13/content_5592681.htm,2021-03-13.

[7] Lawrence,J.L.,Zheng,H.H.How Much Slack Was There in the Chinese Economy Prior to Its Economic Reform of 1978?[J]. China Economic Review,2017,45(9):124-142.

[8] 劉世錦,趙曉,林撫生.國(guó)有企業(yè)應(yīng)如何應(yīng)對(duì)經(jīng)濟(jì)新常態(tài)[J].前線(xiàn),2015,(1):31-33.

[9] 周天勇.要素配置市場(chǎng)化改革釋放經(jīng)濟(jì)增長(zhǎng)潛能的定量估計(jì)[J].財(cái)經(jīng)問(wèn)題研究,2020,(7): 14-31.

[10] 黃泰巖,張仲.實(shí)現(xiàn)2035年發(fā)展目標(biāo)的潛在增長(zhǎng)率[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2021,(2):4-12.

[11] 孫琳琳,任若恩.中國(guó)資本投入和全要素生產(chǎn)率的估算[J].世界經(jīng)濟(jì),2005,(12):3-13.

[8] 周天勇.遷移受阻對(duì)國(guó)民經(jīng)濟(jì)影響的定量分析[J].中國(guó)人口科學(xué),2018,(1):19-32+126.

[9] 周天勇.體制剩余:二元體制經(jīng)濟(jì)學(xué)的一個(gè)重要范疇——體制性剩余要素市場(chǎng)化改革及其經(jīng)濟(jì)增長(zhǎng)的新潛能[J].學(xué)習(xí)月刊,2021,(4):45-55.

[10] 周天勇.農(nóng)村土地市場(chǎng)化改革拉動(dòng)增長(zhǎng)潛能大[N]. 經(jīng)濟(jì)參考報(bào),2020-11-17.

[11] 阿瑟·劉易斯.經(jīng)濟(jì)增長(zhǎng)理論[M].周師銘,沈丙杰,沈伯根譯,北京:商務(wù)印書(shū)館,1996.

[12] 周天勇,許文立.2035年遠(yuǎn)景目標(biāo)難度與改革發(fā)展對(duì)策[EB/OL].https://opinion.caixin.com/2021-04-06/101685946.html,2021-04-06.

[13] 劉世錦,趙曉,林撫生.國(guó)有企業(yè)應(yīng)如何應(yīng)對(duì)經(jīng)濟(jì)新常態(tài)[J].前線(xiàn),2015,(1):31-33.

[14] Barro, R. J. Economic Growth and Convergence, Applied to China[J]. China & World Economy,2016,24(5): 5-19.

[15] 白重恩,張瓊.中國(guó)經(jīng)濟(jì)增長(zhǎng)潛力預(yù)測(cè):兼顧跨國(guó)生產(chǎn)率收斂與中國(guó)勞動(dòng)力特征的供給側(cè)分析[J].經(jīng)濟(jì)學(xué)報(bào),2017,(4):1-27.

[16] 中國(guó)社會(huì)科學(xué)院宏觀(guān)經(jīng)濟(jì)研究中心課題組.未來(lái)15年中國(guó)經(jīng)濟(jì)增長(zhǎng)潛力與“十四五”時(shí)期經(jīng)濟(jì)社會(huì)發(fā)展主要目標(biāo)及指標(biāo)研究[J/OL].中國(guó)工業(yè)經(jīng)濟(jì),2020, (4):1-18.

[17] 周天勇.要素配置市場(chǎng)化改革釋放經(jīng)濟(jì)增長(zhǎng)潛能的定量估計(jì)[J].財(cái)經(jīng)問(wèn)題研究,2020,(7): 14-31.

[18] 黃泰巖,張仲.實(shí)現(xiàn)2035年發(fā)展目標(biāo)的潛在增長(zhǎng)率[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2021,(2):4-12.

[19] 孫琳琳,任若恩.中國(guó)資本投入和全要素生產(chǎn)率的估算[J].世界經(jīng)濟(jì),2005,(12):3-13.

[20] 傅勇,白龍.中國(guó)改革開(kāi)放以來(lái)的全要素生產(chǎn)率變動(dòng)及其分解(1978—2006年)——基于省際面板數(shù)據(jù)的Malmquist指數(shù)分析[J].金融研究,2009,(7):38-51.

[21] 趙志耘,楊朝峰.中國(guó)全要素生產(chǎn)率的測(cè)算與解釋?zhuān)?979—2009 年[J].財(cái)經(jīng)問(wèn)題研究,2011,(9):3-12.

[22] 周天勇.中國(guó):理想經(jīng)濟(jì)增長(zhǎng)[M].上海:上海人民出版社,上海三聯(lián)書(shū)店,格致出版社,2020.76-102,0-14.

[23] Jones,C.Time Series Tests of Endogenous Growth Models[J].Quarterly Journal of Economics,1995, 110(2):495-525.

[24] 巴特·菲思佩奇.創(chuàng)新與經(jīng)濟(jì)增長(zhǎng)[A].法格博格·J.,莫利·D.,納爾遜·R.R.牛津創(chuàng)新手冊(cè)[C].柳玉林,鄭剛,藺雷等譯,北京:知識(shí)產(chǎn)權(quán)出版社,2009.494-499.

[25] 馬克思.資本論(第一卷)[M].中共中央馬克思恩格斯列寧斯大林著作編譯局譯,北京:人民出版社,1975.56.

[26] 亞當(dāng)·斯密.國(guó)富論[M].唐日松譯,北京:華夏出版社,2005.

[27] 保羅·A.薩繆爾森,威廉·D.諾德豪斯.經(jīng)濟(jì)學(xué)(第12版)[M].蕭琛譯,北京:中國(guó)發(fā)展出版社,1992.191.

(責(zé)任編輯:劉 艷)