1.5oC和2oC目標下中國交通部門2050年的節能減排協同效益

2021-07-16 07:13:40陸潘濤韓亞龍戴瀚程

北京大學學報(自然科學版) 2021年3期

陸潘濤 韓亞龍 戴瀚程,?

1.5oC和2oC目標下中國交通部門2050年的節能減排協同效益

陸潘濤1韓亞龍2戴瀚程1,?

1.北京大學環境科學與工程學院, 北京 100871; 2.日本東京工業大學, 東京 152-8552;?通信作者,E-mail: dai.hancheng@pku.edu.cn

利用能源系統模型 IMED|TEC, 構建可實現 2oC 和 1.5oC 溫升目標的碳約束情景(2 度情景和 1.5 度情景), 分析中國交通部門低碳化的能源結構變化和空氣污染改善的協同效益。研究結果表明, 2oC 和 1.5oC 溫升目標下, 2050 年能源消耗比基準情景分別下降 12%和 33%, 能源結構從傳統的油制品占主導轉變成使用更清潔的生物質能, 甚至電能和氫能。2 度情景下生物質能占總能耗的 35%, 而在 1.5 度情景下, 氫能、電能和生物質能占總能耗的 67%以上。同時, 中國交通部門脫碳能夠帶來顯著的空氣污染物減排協同效益。2 度情景下, 到 2050 年 CO2排放量減少 38%, 對應交通部門主要排放空氣污染物 NOx, SO2和 PM2.5分別減排 35%, 34%和 38%。1.5 度情景下, 污染物減排量是 2 度情景的兩倍以上, 但對于航空部門和水運部門, 其污染物減排量較小。

1.5oC和2oC溫升目標; 中國交通部門; 碳減排; 空氣污染物減排; 協同效益

2015 年巴黎氣候變化大會通過《巴黎協定》, 設定將本世紀全球平均溫度上升幅度控制在 2oC 以內, 并盡量達到溫升 1.5oC 以內的目標[1]。當溫升超過 1.5oC, 甚至達到 2oC 時, 會造成更具破壞性的后果, 諸如棲息地喪失和海平面上升等, 嚴重威脅人類的生存[2]。為了達到 2oC 或 1.5oC 目標, 當務之急是采取措施控制溫室氣體排放。在眾多的能源終端部門中, 交通部門作為溫室氣體排放的“大戶”, 2016 年貢獻了全球 CO2總排放量的 25%, 其中道路交通占總交通部門排放的 74%[3]。交通部門在排放CO2的同時, 也排放大量的空氣污染物, 造成嚴重的空氣污染。全球一次污染物排放中, 交通部門占NOx排放的一半以上, 并且貢獻 25%的 SO2和 10%的一次 PM2.5排放[4]。

作為全球最大的溫室氣體排放國, 中國在巴黎氣候大會上提出在 2030 年左右讓 CO2排放達到峰值, 并承諾與 2005 年相比, 單位國內生產總值的CO2排放降低 60%~65%, 非化石能源占一次能源消費的比例增至 20%左右。為了實現這一目標, 中國政府需要采取一系列節能減排措施來降低碳排放量。2014 年, 中國交通運輸能耗只占總終端能耗的13.7%, 低于發達國家和地區(20%~40%), 同時, 我國人均交通用能也遠遠低于發達國家 0.6 噸標準油的人均用能水平[5]。然而, 隨著社會經濟的發展, 我國交通部門能源消耗將進一步增加, 進而導致大量的碳排放以及空氣質量的惡化。與此同時, 石油需求的增加也會對中國的能源安全造成威脅。2016 年, 中國交通部門碳排放占據中國總排放的 32%[3]。為了實現交通部門低碳轉型目標, 中國政府采取一系列措施, 并發布一攬子政策, 以期降低溫室氣體排放, 交通部門是重要減排對象。在十二五規劃中, 中國政府督促交通部門實施可持續發展, 并在城市中倡導公共交通出行。

本研究搭建中國全交通部門的 IMED|TEC 模型, 評估在 2oC 和 1.5oC 溫升目標下, 到 2050 年中國交通部門脫碳的能源消耗和污染物排放的協同效益。

1 相關研究

實施低碳轉型政策有助于交通行業的節能減排和空氣污染物排放的減少。Wang 等[6]構建 TMOTEC (Transportation Mode-Technology-Energy-CO2)模型來評估提高燃油經濟性、推行電動汽車、征收燃油稅和碳稅等政策和措施對交通部門能耗和碳排放的影響, 發現實施這些政策后, 中國交通行業的能耗將在 2045 年達峰, 而 CO2排放量將在 2042 年左右達峰, 之后穩步下降。Wen 等[7]發現, 到 2020 年, 不同減排措施對中國交通部門的減排潛力為 0.96~ 5.15 億噸 CO2, 并且, 推行清潔能源技術是最有效的減排措施, 可以使減排幅度達到 70%。Hao 等[8–9]的評估表明, 不同的減排措施均能有效地降低中國客運和貨運交通部門的能源消費和溫室氣體排放。

對交通部門實施低碳減排措施也會帶來空氣污染改善的協同效益。Selvakkumaran 等[10]發現, 實施不同強度的低碳政策和碳稅, 對泰國交通部門節能減排和空氣污染改善有顯著的協同效益。Peng等[11]發現, 實施包括“十二五”交通發展規劃在內的綜合措施, 能夠大幅降低天津市交通部門的能源消耗、溫室氣體排放和空氣污染物排放。Mittal 等[12]評估2oC 目標下的低碳政策對印度客運交通部門空氣污染物減排的影響, 發現雖然實施低碳政策后不同地區碳排放強度不一樣, 但對空氣污染物減排都有顯著的協同效益。Dhar 等[13]則評估 2oC 溫升目標下的低碳政策對印度全交通部門的協同效益, 發現實現 2oC 溫升可持續發展目標后, 可以顯著改善印度的能源安全、降低空氣污染物排放和減少 CO2累積排放。Schnell 等[14]發現, 提高道路交通的電動汽車滲透率有助于改善美國的空氣質量, 尤其是降低 O3和 PM2.5濃度。

目前的研究幾乎都是關注 2oC 溫升目標下交通部門節能減排和污染物排放減少的協同效益, 并且主要關注交通行業的子部門, 或者只涉及客運或貨運部門。對中國的研究大多關注交通部門的低碳排放路徑, 對空氣污染減排等其他協同效益的研究較少, 并且缺乏對 1.5oC 溫升目標下中國交通全部門低碳政策對空氣污染改善效果的分析。

鑒于上述背景, 本研究利用使交通部門總成本最優化的模型來模擬各種運輸技術的相互競爭來進行技術選擇, 同時綜合考慮中國的社會經濟發展, 使之更具有現實政策含義。

2 方法與數據來源

2.1 模型方法

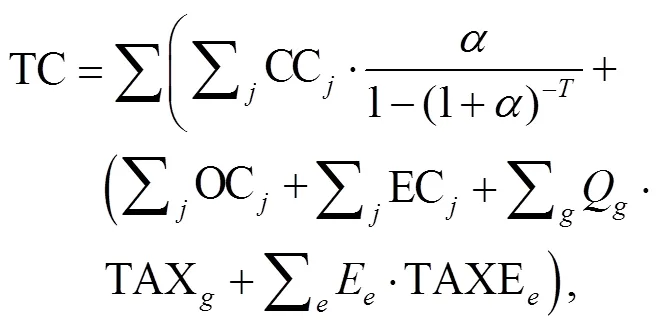

IMED|TEC 模型是一個擁有豐富技術細節的自底向上動態遞歸模型, 其核心思想是多約束條件下的單目標優化, 可用于評估清潔能源替代、能源/資源稅、碳稅、產能淘汰和補貼等一系列政策的實施效果。IMED|TEC 模型在滿足一系列約束條件和未來能源服務需求基礎上, 以成本最小化為優化目標, 選擇多組技術中最優的一組技術。模型的目標函數為

其中, TC 表示能源系統總成本, CC表示技術的固定投資成本, OC表示技術的運行和維護成本, EC表示技術的能源使用成本,Q表示溫室氣體或污染物氣體的排放量, TAX表示溫室氣體或污染物氣體的排放稅,E表示能源的消耗量, TAXE表示能源的能源稅,表示投資貼現率,表示技術的使用壽命。

IMED|TEC 模型的約束條件包括排放量約束、服務需求約束、技術滲透率約束、技術運行情況約束和資源可利用量約束等。

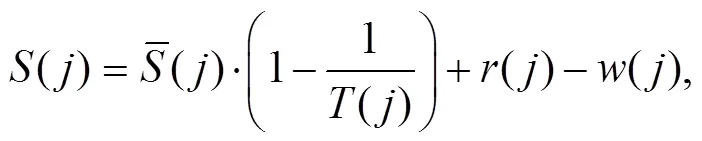

服務需求約束是所有技術產生的服務需求量需要大于外生的總服務需求量, 計算公式為

SD()≤∑(,) ?(), (2)

其中, SD()表示服務需求的服務需求量,(,)表示技術產出的單位服務需求的服務需求量,()表示正在運行的技術的數量。

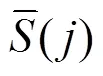

已經運行的技術存量的動態變化用式(3)計算, 技術的壽命符合韋伯分布(Weibull distribution)。

最大的排放量約束條件為

能源與資源使用也有約束, 所有技術的能源使用量有最大和最小的限制:

約束條件中也包括技術運行情況約束, 即單項技術在全部技術中的比例也受設置的最大和最小比例約束:

與諸多能源系統優化模型類似, IMED|TEC 模型的模擬流程是對現實生產流程的逆推: 1)由外部的模型或情景分析得出未來的服務需求; 2)在滿足服務需求的基礎上, 優化選擇生產技術; 3)計算生產過程中消耗的能源量、碳排放量和污染物排放量。因此, 模型的輸出結果為行業目標年的能耗、二氧化碳和污染物排放量。

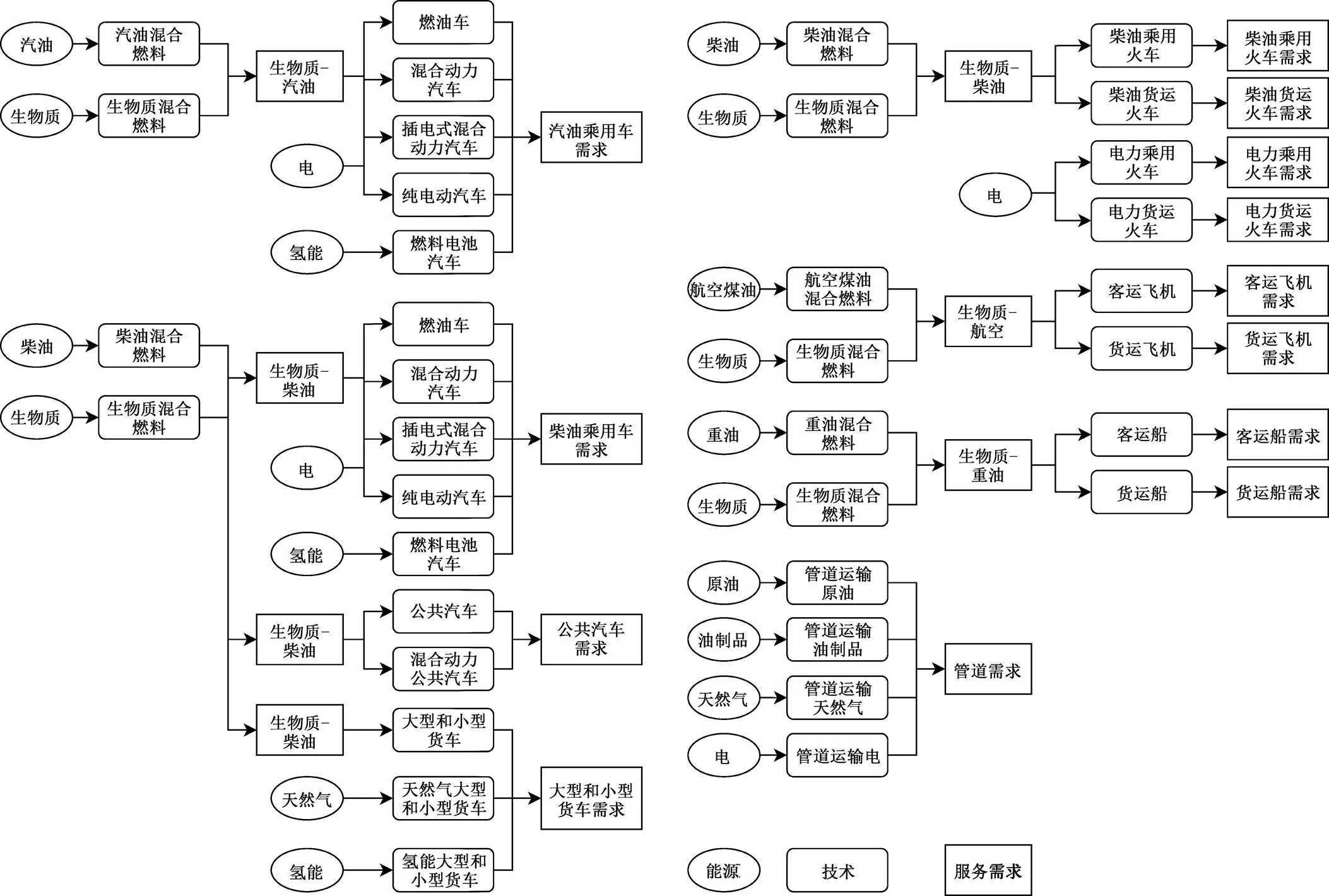

本研究中的交通部門包括道路、鐵路、水路和航空的客運和貨運交通以及管道運輸部門, 其內部的交通服務需求根據各子部門的客運貨運、能源使用和車輛使用來分類。交通服務需求在道路交通部門中可分為客運汽車、客運柴油車、客運公共汽車、小型貨運卡車和大型貨運卡車, 在鐵路交通部門中可分為電力客運火車、電力貨運火車、柴油客運火車和柴油貨運火車, 在水路交通部門中可分為國內和國際水路客運和貨運, 在航空部門中可分為國內和國際航空客運和貨運, 管道運輸部門的服務需求為管道運輸量。本文不考慮水路運輸部門和航空部門的國際客貨運。中國交通部門流動圖如圖 1所示, 交通部門的能源經過技術環節轉化成交通服務需求。

2.2 情景設定

本文設計 3 種情景: 基準情景、2oC 溫升目標情景(2 度情景)和 1.5oC 溫升目標情景(1.5 度情景)。基準情景是沒有額外低碳政策干擾的情景, 2 度和1.5 度情景則分別使用 2oC 和 1.5oC 溫升目標下中國交通部門碳排放目標約束作為政策干擾, 評估不同低碳目標的碳減排和空氣污染改善的協同效益。模型以 2005 年為基準年, 2050 年為政策目標年。

圖1 中國交通部門流動圖

2.3 數據來源

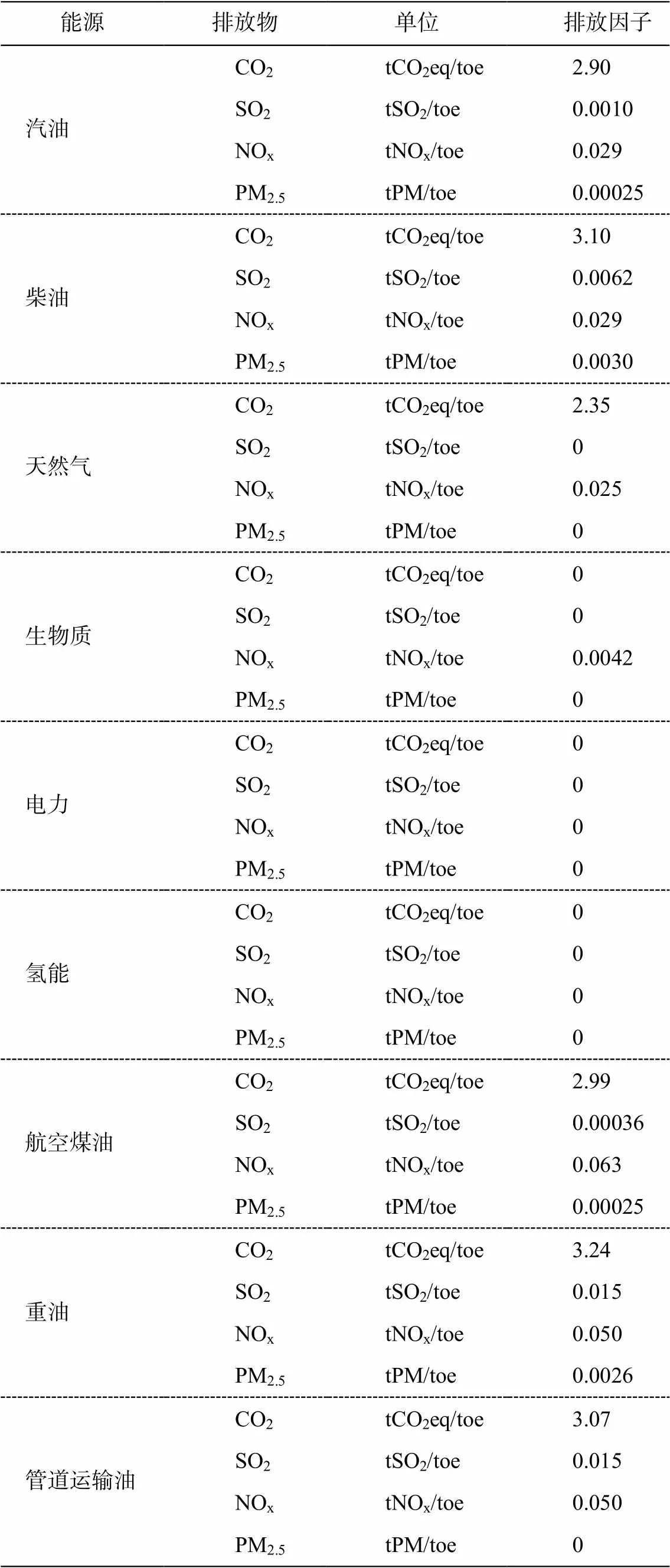

客運和貨運交通未來服務需求數據來自文獻[6,15], 其中客運服務需求量從 2005 年的 4.8 萬億人公里增長到 2050 年的 28.7 萬億人公里, 貨運服務需求量從 2005 年的 9.3 萬億噸公里增長到 2050 年的 73.4 萬億噸公里。總交通部門的碳約束數據來自文獻[16–17], 2oC 溫升目標下碳排放量使用文獻[16–17]中的平均值, 2030 年 CO2排放限額為 13.5 億噸, 2050 年限額為 12 億噸。1.5oC 目標下中國交通部門的碳排放量來自文獻[17], 2030 年 CO2排放量為 8 億噸, 2050 年為 5.2 億噸。單位能源服務需求和單位能源消耗量等技術細節數據來源于文獻[18], 各項技術成本來自文獻[19]。各種交通模式能耗和污染物排放因子分別列于表 1 和 2。

3 結果與討論

3.1 中國交通部門能源消費和能源結構變化

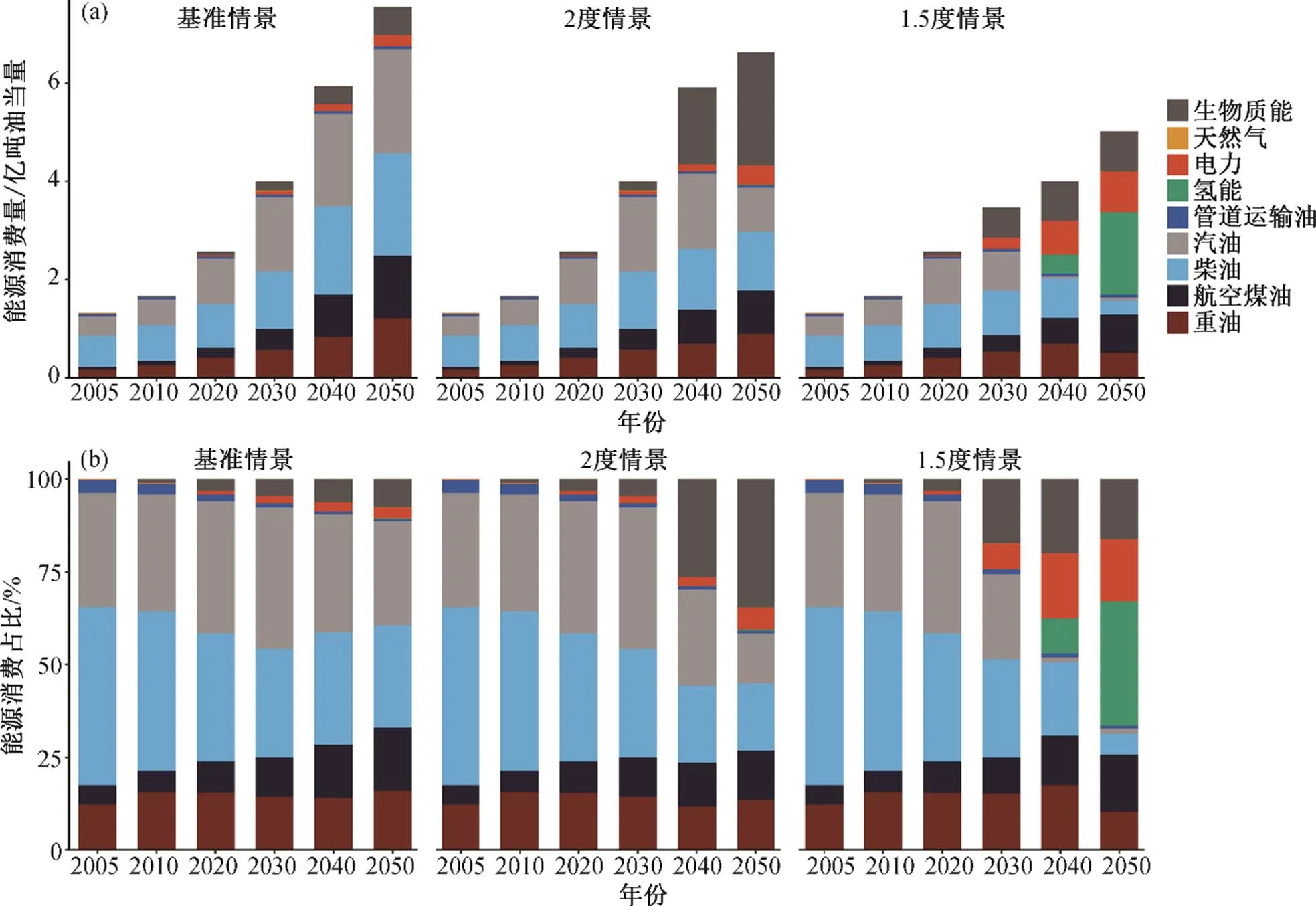

中國交通部門總能源消費因客運和貨運周轉量快速增長而迅速上升。從交通部門總能源消費(圖 2(a))來看, 基準情景下, 從 2005 年的 1.3 億噸油當量增長到 2050 年的 7.54 億噸油當量, 增長 5.8倍。在 2 度情景和 1.5 度情景下, 2050 年將分別消耗6.62 億噸油當量和 5.02 億噸油當量, 與基準情景相比, 分別下降 12%和 33%。結果表明, 如果要完成更嚴格的溫升目標, 交通部門需要采用單能源效率更高的技術, 促使總能源消費量下降。

交通子部門的能源消費量如圖 2(a)所示。基準情景下, 航空是能源消費量增長最快的部門, 從2005 年的 700 萬噸油當量增長到 2050 年的 1.28 億噸油當量, 增長近 18 倍。從能源消費量占比來看(圖 2(b)), 航空部門的能源消費占比從 2005 年的5.4%增長到 2050 年的 17%。雖然道路部門能源消費量迅速增加, 但是占比持續下降, 表明雖然道路交通服務需求和航空部門一樣地增長, 但航空部門客運服務需求量的增長速度遠大于道路部門, 45 年間增長 24 倍, 導致其在總能源消費中的占比不斷上升。

在兩個低碳政策情景下, 由于碳約束目標的存在, 各交通子部門必須采用單位能源消費更低的技術。由圖 2(b)可知, 在低碳政策情景下, 管道、鐵路、水運和道路部門的能源消費量都下降, 但航空部門能源消耗占比上升, 表明其難以在當前技術條件下實現低碳轉型, 需要考慮有突破性的技術, 如航空用生物燃料、燃料電池和太陽能燈等新興能源技術。

表1 各種交通模式的能耗

表2 碳和污染物排放因子

中國交通部門的能源結構在低碳政策情景下由傳統油制品轉向清潔能源(圖 3)。在基準情景中, 汽油、柴油、重油和航空煤油等傳統油制品是中國交通部門的主要用能。2050 年, 傳統油制品將占據交通部門能源消費量的 72%, 對中國的能源安全形成巨大的挑戰。但是, 在低碳政策情景下, 碳約束目標的存在會促使清潔技術大規模應用, 可再生能源乃至零排放的氫能和電能將受到青睞。2 度情景下, 生物質燃料的比例迅速上升, 在 2050 年總能源消費量中的占比將超過 35%。在 1.5 度情景下, 由于碳減排目標更加嚴格, 交通部門將采用更清潔的能源, 到 2050 年, 氫能、電能和生物質能的占比將達到 67%。

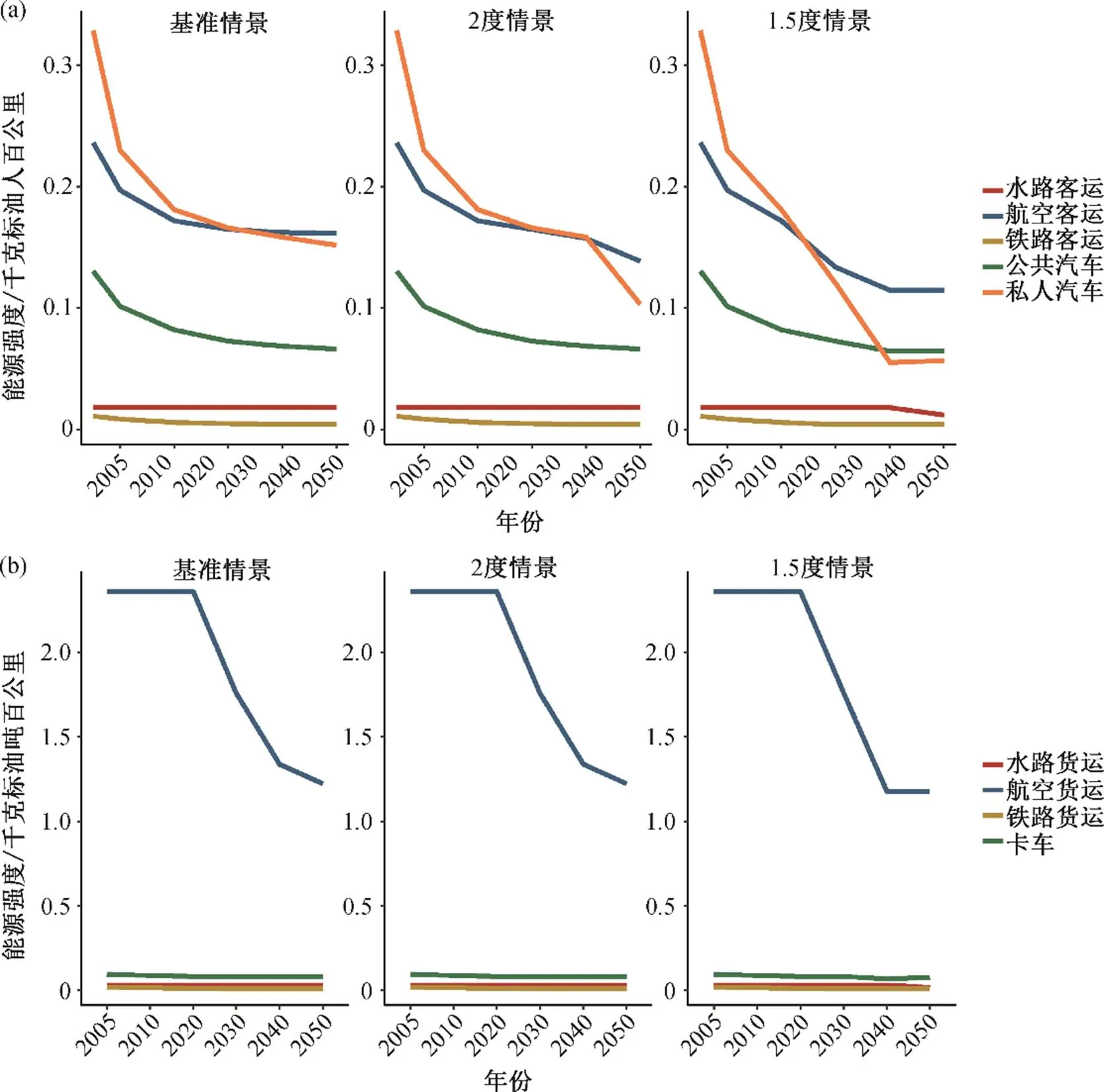

圖 4 展示中國客運和貨運交通部門不同交通模式的能源強度。客運部門中, 私人汽車的能源強度在低碳情景中下降最快(圖 4(a))。2 度情景中, 私人汽車的能源強度在 45 年間從 0.33 千克標油人百公里下降到 0.10 千克標油人百公里; 1.5 度情景下, 到2050 年, 能源強度降至 0.06 千克標油人百公里。相較于基準情景航空客運能的源強度也明顯下降, 到2050 年, 在 2 度情景和 1.5 度情景下, 從 0.22 千克標油人百公里分別下降至 0.14 和 0.11 千克標油人百公里。相對于基準情景, 貨運部門的能源強度在低碳情景中下降均不明顯(圖 4(b)), 表明其缺少能夠有效降低能源消費的高能效技術。

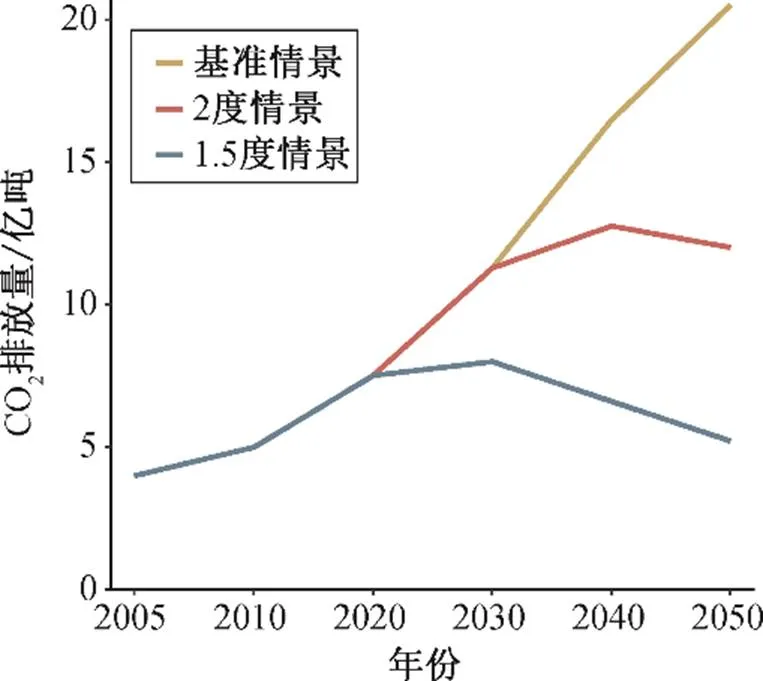

3.2 溫控目標對交通部門碳排放路徑的影響

溫升控制目標要求中國交通部門實現深度碳減排。基準情景下, 從 2005 年到 2050 年, CO2排放總量從 3.98 億噸增長到 20.5 億噸, 年平均增長率為3.8% (圖 5), 與文獻[20–21]預估的 2050 基線 CO2排放為 18~24 億噸一致。為實現低碳政策情景下的溫升目標, 必須采取系列措施來推進碳減排。2050 年, CO2排放量在 2 度情景下需降至 12 億噸, 而在 1.5度下要減少到 5.2 億噸, 分別比基準情景下降 38%和 75%。在 1.5 度情景下, CO2排放將于 2025 年達峰, 與中國政府預計的碳達峰時間一致。而在 2 度情景下, CO2排放將于 2035 年達峰, 晚于中國政府承諾的最晚達峰時間(2030年)。

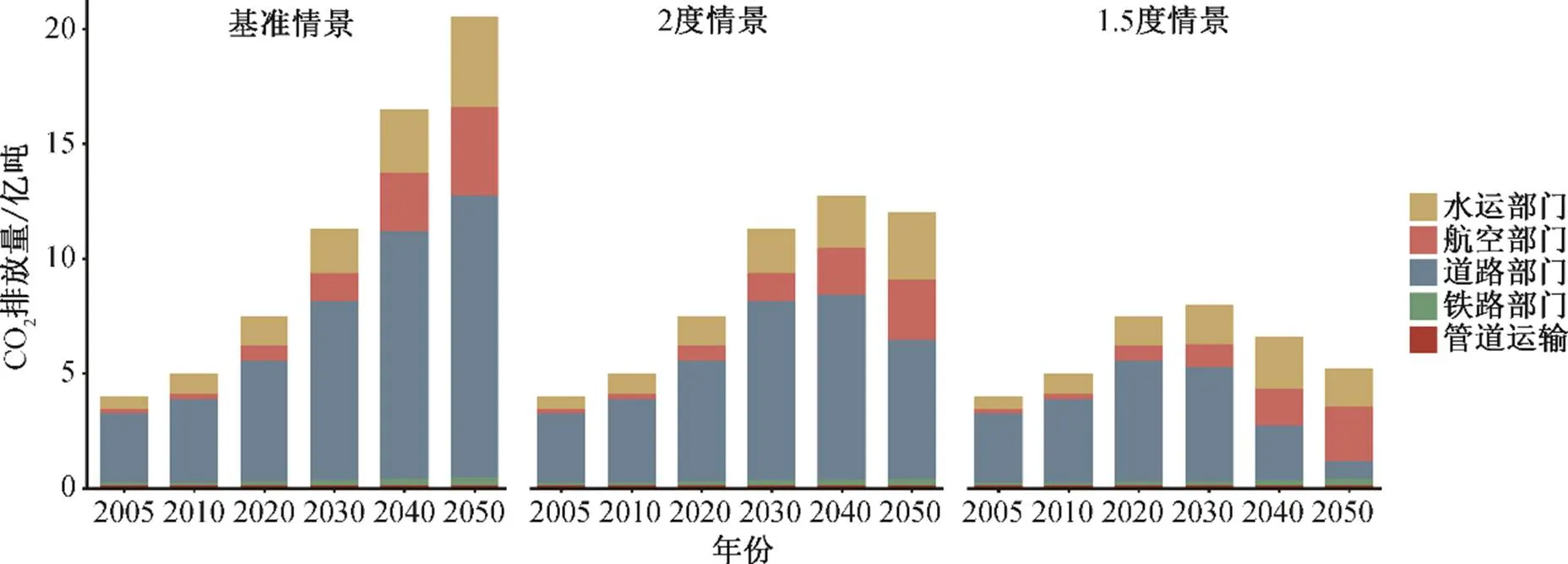

各交通子部門的碳排放情況如圖 6 所示。基準情景下, 道路部門碳排放量占比最大, 2050 年共排放 12.25 億噸 CO2, 占當年中國交通部門 CO2總排放量的 60%。然而, 與能耗增長趨勢類似, 碳排放增長最快的是航空部門, 45 年間碳排放量增長 19倍。在低碳情景中, 碳減排量最多的是排放量最多的道路交通部門, 2 度情景比基準情景下降 51%, 1.5 度情景下減排 94%, 幾乎完全脫碳。航空部門和水運部門碳減排幅度非常小, 可能是因為航空業和水運業缺少低碳技術, 減排主要依靠生物質能, 如航空業的生物質航空油等, 而生物航空油生產能力有限, 成本高昂, 大規模運用受限, 導致航空業減排潛能較小。

圖2 不同情景下不同部門的能源消耗

圖3 不同情景下的不同能源類型能耗

圖4 不同情景下的不同交通模式能源強度

圖5 中國交通部門不同情景下碳排放

3.3 碳減排對空氣污染改善的協同效益

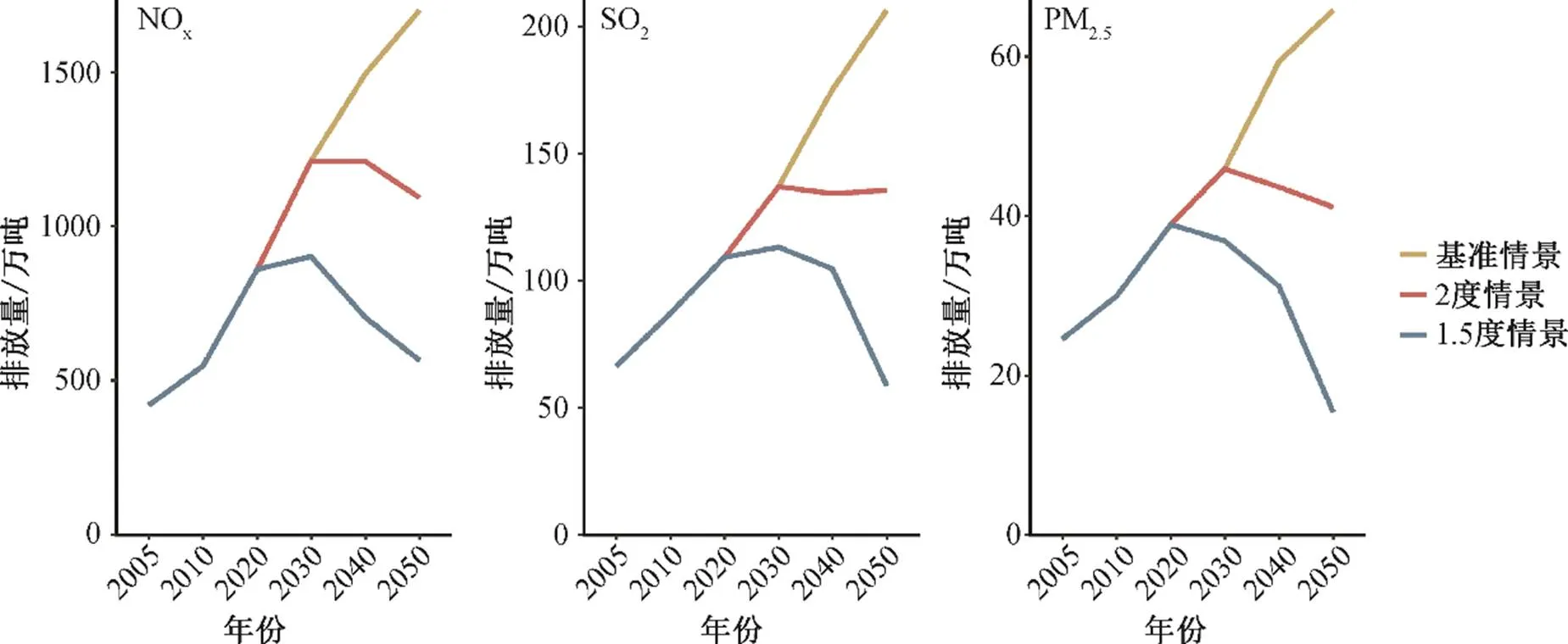

中國交通部門的碳減排將帶來顯著的空氣污染改善效應, 本文主要評估其對 NOx, SO2以及一次PM2.5減排的影響。交通部門(特別是航空業)燃燒油制品會排放大量 NOx。如圖 7 所示, 在基準情景下, 2050 年中國交通行業 NOx總排放量將達到 1700萬噸。從圖 8(a)可以看出, 由于航空部門交通服務需求快速增長, 航空柴油消費激增, 導致 NOx排放大幅增長。雖然道路部門 NOx排放量增長率低于航空部門, 但排放量占總排放量的 50%以上。在低碳政策情景下, NOx排放量下降趨勢明顯, 并且其達峰路徑與 CO2一致。2050 年, 2 度和 1.5 度情景下NOx排放量分別減少至 1100 萬噸和 564 萬噸, 比基準情景下降 35%和 67%。各交通子部門的排放量(圖 8(a))顯示, 在低碳情景下 NOx減排量貢獻最大的是道路交通部門, 2 度和 1.5 度情景下分別減排46%和 93%。但是, 管道運輸部門、水運、鐵路和航空部門在兩個低碳情景下的減排量微乎其微, 主要原因是水運和航空部門通過使用生物質燃料達成碳減排目標, 但是, 燃燒生物質能會產生一定量的 NOx, 導致航空和水運部門既難以脫碳, 也難以脫氮。

圖6 中國子交通部門不同情景下碳排放

圖7 中國交通部門不同情景下的污染物排放量

基準情景下, SO2排放量從 2005 年的 66 萬噸增長到 2050 年的 206 萬噸, 平均年增長率為 2.6% (圖7)。在 2 度情景和 1.5 度情景下, 2050 年 SO2排放量相對于基準情景分別減排 71 和 147 萬噸, 其排放達峰路徑也與碳排放一致。從各交通子部門的排放量(圖 8(b))來看, SO2排放量最高的是道路部門和水運部門。在基準情景下, 道路部門和水運部門由于使用柴油或重油, SO2排放量很高, 2050 年分別達到 90 萬噸和 111 萬噸。在低碳情景中, 道路部門SO2減排量最大。2 度情景和 1.5 度情景下, 道路部門將會利用能源燃燒效率更高的技術以及碳排放量更少的技術, 使 SO2分別減排 45%和 92%。但是, 水運部門在低碳情景下的 SO2減排量較小。

作為重要的空氣污染物, PM2.5會影響人群健康。基準情景下, 交通部門的一次 PM2.5總排放量從 2005年的 25 萬噸增長到 2050 年的 66 萬噸, 增長近 3 倍(圖 7)。在低碳情景下, 交通部門的一次 PM2.5排放明顯下降。2 度和 1.5 度情景下, 交通部門的 2050 年一次 PM2.5排放分別下降 38%和 77%。從各交通子部門的排放量(圖 8(c))來看, 一次PM2.5的主要排放部門是道路和水運部門。在基準情景下, 到 2050 年, 道路部門的排放量達到 41 萬噸, 水運部門排放 20 萬噸, 兩者的排放量占總排放的 93%。在低碳情景下, 一次 PM2.5減排量最大的是道路部門, 在 1.5 度情景下減排 91%, 但水運和鐵路部門對減排的貢獻較小。

圖8 中國子交通部門不同情景下的污染物排放量

3.4 討論

實現 2oC 和 1.5oC 溫升目標, 將給中國交通部門帶來顯著的節能和環境效益, 并有效地改善空氣污染狀況。但是, 對于特定部門, 尤其是難以脫碳的航空和水運部門, 其污染物減排效益較小。

本文得出的 1.5 度情景下 2050 年能源消費結構將主要以氫氣和電力為主的結論與 Pan 等[17]一致。與之不同的是, 本研究認為 1.5 度情景下主要能源為氫氣, 而 Pan 等[17]認為 2050 年電力占據總能源消費量的 50%以上。對于污染物減排協同效益而言, Liu 等[22]認為 2050 年碳排放將達到 5 億噸左右, SO2, NOx和一次 PM2.5排放量分別達到 175 萬噸、600 萬噸和 30 萬噸, 本研究的 NOx和一次 PM2.5排放在 1.5 度情景下 2050 年的排放量與其基本一致, 但 SO2的減排效益遠遠大于Liu等[22]的結果。

本文通過對中國交通全部門低碳轉型的污染物減排協同效益的深入研究, 發現未來對交通部門的深化脫碳應該重點關注水運和航空部門, 著重研究適用于這兩個部門的突破性低碳技術。對于道路和鐵路部門, 應該出臺配套措施, 推動電氣化和氫能技術的大規模應用, 盡快降低電動汽車、燃料電池汽車等清潔技術的成本。

本研究存在局限性。首先, 沒有討論交通部門脫碳化的經濟影響, 即未對中國交通部門脫碳的成本和效益進行比較。同時, 只考慮交通單部門, 未將電力部門的碳排放和污染物排放納入進行綜合分析, 有可能高估交通電氣化帶來的空氣污染改善效應。另外, 本文采用的中國交通實現 2oC 和 1.5oC溫升目標的碳排放限額僅基于文獻[16–17], 尚存在不確定性, 未來工作應參考更多文獻給出的中國交通部門碳排放約束, 進行不確定性分析。

3.5 不確定性分析

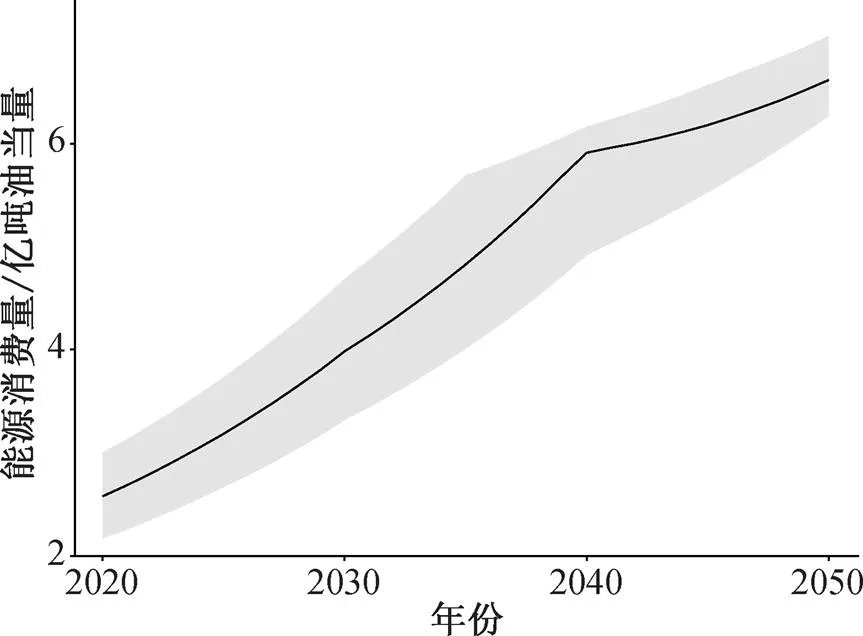

由于未來交通工具能耗改進存在多種潛力的可能性, 本文在 2 度情景中對交通技術的能耗上下浮動 10%進行敏感性分析, 用來估計 2 度情景中能源節約和污染物減排潛力的變化浮動區間。

圖 9 和 10 分別展示 2 度情景下調整前后的能源消費和污染物排放量范圍。由圖 9 可知, 當交通技術單位能耗上下浮動 10%時, 2050 年中國交通部門的能源消費量將在 6.27~7.05 億噸油當量之間。由圖 10 可知, 到2050年, NOx, SO2和 PM2.5排放量將分別在 1060~1119 萬噸、122~150 萬噸和 36~46 萬噸之間。

4 結論

1)低碳情景下, 中國交通部門能源消耗明顯降低, 能源結構偏向清潔和零碳排放的能源。2 度情景下, 能源消費量相對于基準情景降低 12%, 同時生物質能占比達到 35%。1.5 度情景下, 能源消費量降低 33%, 同時電力、氫能和生物質能占總能源消費量的67%。

圖9 中國交通部門2度情景下技術單位能耗變化對能源消費量影響

圖10 2度情景下中國交通部門技術單位能耗變化對污染物排放影響

2)中國交通部門脫碳能夠帶來顯著的空氣污染改善效益: 2 度情景下, NOx, SO2和一次 PM2.5排放量分別下降 35%, 34%和 38%; 1.5 度情景下分別下降 67%, 71%和 77%。但是, 對于難以脫碳的交通子部門, 特別是航空和水運部門, 污染物減排效益較小。

3)未來的深度減排過程中, 需重點關注水運和航空部門, 研究并采用突破性低碳技術。對于道路和鐵路部門, 需推動電氣化和氫能的大規模應用。

[1] Rogelj J, Popp A, Calvin K V, et al. Scenarios towards limiting global mean temperature increase below 1.5°C. Nature Climate Change, 2018, 8(4): 325–332

[2] IPCC. Special report on global warming of 1.5℃. UK: Cambridge University Press, 2018

[3] IEA. CO2emissions from fuel combustion highlights. Paris: OECD/IEA, 2018

[4] IEA. Energy and air pollution. Paris: OECD/IEA, 2016

[5] 伊文婧, 朱躍中, 田志宇. 我國交通運輸部門重塑能源的潛力路徑和實施效果. 中國能源, 2017, 39 (1): 32–35, 47

[6] Wang H L, Ou X M, Zhang X L. Mode, technology, energy consumption, and resulting CO2emissions in China’s transport sector up to 2050. Energy Policy, 2017, 109: 719–733

[7] Wen Z G, Li H F, Zhang X Y, et al. Low-carbon policy options and scenario analysis on CO2mitigation potential in China’s transportation sector. Green-house Gases: Science and Technology, 2017, 7(1): 40–52

[8] Hao H, Wang H W, Ouyang M G. Fuel conservation and GHG (greenhouse gas) emissions mitigation scenarios for China’s passenger vehicle fleet. Energy, 2011, 36(11): 6520–6528

[9] Hao H, Geng Y, Li W Q, et al. Energy consumption and GHG emissions from China’s freight transport sector: scenarios through 2050. Energy Policy, 2015, 85: 94–101

[10] Selvakkumaran S, Limmeechokchai B. Low carbon society scenario analysis of transport sector of an emerging economy — the AIM/Enduse modelling app-roach. Energy Policy, 2015, 81: 199–214

[11] Peng B B, Du H B, Ma S F, et al. Urban passenger transport energy saving and emission reduction potential: a case study for Tianjin, China. Energy Conversion and Management, 2015, 102: 4–16

[12] Mittal S, Hanaoka T, Shukla P R, et al. Air pollution co-benefits of low carbon policies in road transport: a sub-national assessment for India. Environmental Re-search Letters, 2015, 10(8): 085006

[13] Dhar S, Shukla P R. Low carbon scenarios for trans-port in India: co-benefits analysis. Energy Policy, 2015, 81: 186–198

[14] Schnell J L, Naik V, Horowitz L W, et al. Air quality impacts from the electrification of light-duty passen-ger vehicles in the United States. Atmospheric Envi-ronment, 2019, 208: 95–102

[15] 姜克雋, 胡秀蓮, 莊幸, 等. 中國 2050 年的能源需求與CO2排放情景. 氣候變化研究進展, 2008, 4(5): 292–302

[16] 劉俊伶, 孫一赫, 王克, 等. 中國交通部門中長期低碳發展路徑研究. 氣候變化研究進展, 2018, 14 (5): 513–521

[17] Pan X Z, Wang H L, Wang L N, et al. Decarbonization of China’s transportation sector: in light of national mitigation toward the Paris Agreement goals. Energy, 2018, 155: 853–864

[18] 韓亞龍. 我國交通部門技術升級的碳減排效益分析——基于能源經濟系統模型分析[D]. 北京: 北京大學, 2019

[19] Akashi O, Hanaoka T. Technological feasibility and costs of achieving a 50% reduction of global GHG emissions by 2050: mid- and long-term perspectives. Sustainability Science, 2012, 7(2): 139–156

[20] Zhang H J, Chen W Y, Huang W L. TIMES modelling of transport sector in China and USA: comparisons from a decarbonization perspective. Applied Energy, 2016, 162: 1505–1514

[21] Mao X Q, Yang S Q, Liu Q, et al. Achieving CO2emission reduction and the co-benefits of local air pollution abatement in the transportation sector of China. Environmental Science & Policy, 2012, 21: 1–13

[22] Liu L, Wang K, Wang S S, et al. Assessing energy consumption, CO2and pollutant emissions and health benefits from China’s transport sector through 2050. Energy Policy, 2018, 116: 382–396

Co-benefits of Decarbonizing China’s Transport Sector in Energy Saving and Emission Reduction under 1.5- and 2-degree Targets in 2050

LU Pantao1, HAN Yalong2, DAI Hancheng1,?

1. College of Environmental Sciences and Engineering, Peking University, Beijing 100871; 2. Tokyo Institute of Technology, Tokyo 152-8552; ?Corresponding author,E-mail: dai.hancheng@pku.edu.cn

This study evaluates the energy structure change and co-benefits in air pollution improvement in the transportation sector of China in line with the 2oC and 1.5oC targets based on an energy system optimization modelIMED|TEC. The results show that under 2oC and 1.5oC targets in 2050, the energy consumption would decrease by 12% and 33% compared to the reference scenario. The energy mix would shift from traditional petroleum to cleaner biomass and even electricity or hydrogen energy. Under the 2oC scenario, biomass energy would account for 35% of the total energy consumption, whereas under 1.5oC scenario, hydrogen and electricity would account for about 67% of total energy consumption. Decarbonization of China’s transportation sector can bring significant air quality improvement. Under the 2oC scenario, CO2emissions will be reduced by 38% in 2050, associated with reductions of NOx, SO2and PM2.5emissions by 35%, 34% and 38%, respectively. Under the 1.5oC scenario, the amount of pollutant emission reduction would be twice that at 2oC. However, emissions reduction rates would be quite limited for the aviation and waterway transportation sectors.

1.5oC and 2oC targets; China’s transport sector; carbon mitigation; air pollution mitigation; co-benefits

10.13209/j.0479-8023.2021.012

國家自然科學基金(51861135102, 71704005和71810107001)資助

2020–03–09;

2020–05–20