長江經濟帶采礦用地時空分異及驅動因素研究

2021-07-22 04:10:32羅世興

中國礦業 2021年7期

羅世興

(中國自然資源經濟研究院,北京 101149)

礦山開采活動會改變地形地貌,破壞植被,壓占損毀土地,容易引發地質災害、生態環境等問題,加之礦地權利沖突和管理不協調等造成違法用地現象頻出,節約集約利用水平偏低。長江經濟帶礦產資源開發利用在全國占據重要地位,部分區域資源開發和生態環境保護矛盾突出。《中國國土資源統計年鑒2017》數據顯示,2016年長江經濟帶11個省(市)礦產資源開發利用工業總產值占全國的18.54%,就業人數占26.80%,礦山企業數量占44.87%。長江經濟帶共有102個資源型城市,占全國資源型城市總數的38.93%。2016年長江經濟帶采礦用地面積達到60.43萬hm2,占全國的25.60%,而礦業開采累計占用、損壞土地面積由2009年的24.17萬hm2增加到2016年的46.95萬hm2,占全國的比重由9.63%提高到17.67%。《長江經濟帶發展規劃綱要》提出了“生態優先、流域互動、集約發展”的發展思路。因此,摸清采礦用地規模、分布及驅動因素,合理、高效利用采礦用地將助力長江經濟帶的生態優先、綠色和集約發展。

1 研究現狀

當前對礦業用地的研究集中在礦業用地概念辨析[1-2]、問題表現與原因探究[3-5]、取得與退出機制完善[6-8]、復墾修復模式總結[9-10]、國外經驗借鑒[11-12]等方面,且大多停留在定性分析,定量分析較少。量化分析方面,鄭娟爾等[13]對我國采礦占損土地影響因素的分析表明采掘業固定資產投資的增加起顯著正向作用,當年及上一年治理總資金的增加會顯著提高本年恢復治理面積;饒昕等[14]對資源型城市工礦用地退出影響因素的研究發現土地利用政策、第二產業、第三產業發展以及企業經濟實力是影響工礦用地退出的關鍵因子;許文佳等[15]對陽泉市21個井工煤礦用地土地集約利用評價結果表明,煤炭資源的節約集約利用水平、損毀土地恢復情況、礦區資金投入、礦山土地開發秩序是主要影響因素;張冬妍等[16]研究發現湖北省工礦廢棄地復墾利用潛力水平總體偏低,主要受地均產能提高量、復墾(耕地)空間集中連片度、農林牧漁業從業人員占比、地均GDP、地均財政總收入因素影響;楊波等[17]對花垣縣鉛鋅礦采礦用地研究發現地質條件起決定性作用,經濟社會因素是最直接、影響力最大的驅動力量,政策因素也起重要作用。通過上述研究可見,目前對全國及重點區域尺度上采礦用地時空分布及驅動因素的定量研究缺乏。本文運用基尼系數、不平衡指數分析長江經濟帶采礦用地時空變化,基于脫鉤彈性分析其與礦業經濟發展的關系,并探究其驅動因素,以期為長江經濟帶采礦用地管理提供參考。

2 模型數據

2.1 模型公式

2.1.1 基尼系數

基尼系數是用來度量收入分配公平程度的重要指標,被廣泛應用于分析資源分布[18-19]。數值在0~1之間,數值越大,說明資源分配越不平均。本文運用基尼系數研究采礦用地與礦產資源開發利用工業總產值(以下簡稱“礦業產值”)的匹配度。參考聯合國標準劃分為五級:G<0.2,高度平均;0.2≤G<0.3,比較平均;0.3≤G<0.4,相對合理;0.4≤G<0.5,差距較大; 0.5≤G, 差距懸殊。參照孫才志等[20]研究, 利用梯形面積法計算基尼系數, 見式(1)。

(1)

式中:G為長江經濟帶采礦用地基尼系數;xi為采礦用地的累計百分比;yi為礦業產值的累計比例;i為地區數。

2.1.2 不平衡指數

借鑒城鎮化不平衡指數,提出采礦用地-礦業產值不平衡指數,以定量化測度區域內采礦用地與礦業產值的協調程度,公式見式(2)。

(2)

式中:n為地區數;xi、yi分別為i地區采礦用地和礦業產值占長江經濟帶的比重。以xi為橫坐標,yi為縱坐標。兩者差異越小,點(xi,yi)越靠近y=x,說明兩者相對平衡程度越高;反之,則越不平衡。點(xi,yi)與直接y=x的垂直距離,計算公式見式(3)。di的絕對值越小,說明第i地區采礦用地與礦業產值空間分布差異性越小。

(3)

2.1.3 脫鉤模型

Tapio脫鉤模型是當前研究資源消耗、碳排放與經濟發展脫鉤關系的主要方法,采用“彈性概念”動態反映變量間脫鉤關系,公式見式(4)。

(4)

式中:e為脫鉤彈性系數;Li、Yi分別為第i時期區域采礦用地面積和礦業產值。參照PETRI[21]、鐘太洋等[22]的研究,將脫鉤狀態進行劃分,見表1。

表1 脫鉤狀態劃分標準Table 1 Decoupling state division standard

2.1.4 因素分解

區域采礦用地面積與用地效率、勞動產出等密切相關,考慮相關數據可得性、統計口徑的一致性等因素,計算公式見式(5)。

(5)

式中:L、Li、Yi、Pi、Ei分別為長江經濟帶采礦用地總面積、第i個區域的采礦用地面積、第i個區域的礦業產值、從業人數、礦山企業個數;αi、βi、γi、δi分別為單位產值用地、單位勞動產出、企業平均就業規模、企業數量。

對數平均迪氏指數法(Logarithmic Mean Divisia Index,LMDI)是指數分解法的一種,具有多因素分解無殘差的優勢,被廣泛應用于能源消耗、碳排放等因素分解研究[23-24]。假設t-1和t期長江經濟帶采礦用地規模分別為Lt和Lt-1,運用LMDI法將其變化量ΔL的計算見式(6)。

ΔL=Lt-Lt-1=ΔLα+ΔLβ+ΔLγ+ΔLδ

(6)

式中,ΔLα、ΔLβ、ΔLγ、ΔLδ分別為單位產值用地效應、單位勞動產出效應、企業平均就業規模效應、企業數量效應,計算公式分別為式(7)~式(10)。

(7)

(8)

(9)

(10)

2.2 數據來源及處理

本研究時期為2009—2016年。采礦用地面積數據來源自然資源部土地調查成果共享應用服務平臺,目前提供了2009—2016年數據。礦產資源開發利用工業總產值、從業人員數量、礦山企業數來自于2010—2017年《中國國土資源統計年鑒》,由油氣礦產、非油氣礦產開發利用相應指標求和所得。為消除物價變動對產值的影響,按工業品出產價格指數(PPI),以2009年為基期進行平減,其數據來自于《中國統計年鑒2018》。

3 時空分布演化

3.1 總體情況

2009—2016年,長江經濟帶采礦用地面積呈擴張趨勢,由857.8萬畝(1)1畝=666.67 m2。增加到906.4萬畝,年均增長0.49%,占全國采礦用地總面積的比重由25.90%微降至25.59%。內部結構上,江蘇省、云南省、江西省采礦用地面積居前三位,2016年三省分別占19.37%、15.71%和12.38%。安徽省和四川省采礦用地面積也均超過10%。上海市采礦用地面積最小,僅占0.03%。采礦用地面積變動上,江蘇省、安徽省采礦用地面積減少最多,分別為8.6萬畝和4.8萬畝。四川省、貴州省、云南省和江西省采礦用地面積增加較多,分別為17.6萬畝、9.7萬畝、8.9萬畝和4.4萬畝。變動幅度上,江蘇省比重下降最大,減少了1.66個百分點;安徽省次之,減少了0.90個百分點。四川省比重上升最大,增加了1.65個百分點;貴州省次之,增加了0.89個百分點;云南省排第三位,增加了0.47個百分點,見表2。

表2 2009—2016年長江經濟帶各省(市)采礦用地規模、結構及增速情況Table 2 Scale,structure and growth of mining land inthe Yangtze River Economic Belt from 2009 to 2016

長江經濟帶126個城市中,鹽城市、連云港市、昆明市采礦用地面積排前三位,2016年分別為58.1萬畝、53.4萬畝和35.4萬畝。上海市采礦用地面積最小,2016年僅為0.3萬畝。面積分布上,大部分城市采礦用地面積在10萬畝以下,由2009年的108個(85.71%)提高到110個(87.30%)。50萬畝及以上,20萬~50萬畝的城市個數保持不變,分別為2個和6個。10萬~20萬畝的城市由2009年的10個減少到2016年的8個。采礦用地面積變化上,廣安市、合肥市、鹽城市采礦用地面積增加最多,分別為5.6萬畝、4.5萬畝和3.5萬畝;徐州市、南京市、安慶市采礦用地面積減少最大,分別為2.4萬畝、1.6萬畝和1.5萬畝。變化幅度上,廣安市、瀘州市、合肥市采礦用地面積增幅最大,分別增長為280%、126.32%和91.84%;上海市、蘇州市、揚州市采礦用地面積減少幅度最大,分別減少了40%、29.73%和20%。

3.2 基尼系數

長江經濟帶采礦用地基尼系數在2009—2015年呈右偏的M形,2016年再次實現增長,總體保持在0.3~0.4的相對合理區間,未出現差距較大或懸殊情況,2016年僅比2009年提高了0.013,相應走勢圖和洛倫茲曲線見圖1和圖2。2010年基尼系數達到峰值,為0.380 9。2013年開始逐步下降,2015年達到最小值0.322 8,2016年提升到0.346 8。

圖1 2009—2016年長江經濟帶采礦用地基尼系數和不平衡系數Fig.1 Gini coefficient and imbalance coefficient ofmining land in the Yangtze River Economic Beltfrom 2009 to 2016

3.3 不平衡指數

2009—2016年長江經濟帶采礦用地不平衡指數走勢與基尼系數基本一致,總體保持在0.030~0.036區間,2016年僅比2009年提高了0.002,見圖2。2010年達到最大,2014年達到最小,分別為0.035 4和0.030 2,2016年提升到0.033 6。

圖2 2009年和2016年長江經濟帶采礦用地洛倫茲曲線Fig.2 Lorentz curve of mining land in the Yangtze River Economic Belt in 2009 and 2016

從距離平衡直線y=x的垂直距離di的大小來看,江蘇省得分一直最高,處于0.08~0.11之間,且2016年達到0.103 7的最大值,說明其采礦用地面積貢獻率遠大于礦業產值貢獻率,其采礦用地效率提升的潛力較大。相反,安徽省得分為最小(除2012年),貴州省次之, 說明這兩個省產值貢獻率遠大于用地面積貢獻率,單位用地面積產出水平較高。上海市、湖北省、重慶市得分接近0,說明用地與產值貢獻率較為匹配和平衡,差異性小。從各省(市)di絕對值的變化來看,浙江省逐年下降,貴州省從2012年開始逐步下降,說明這兩個省用地和產值貢獻率差異日益縮小,見表3。

表3 長江經濟帶各省(市)的di值Table 3 Values of di in the provinces and cities of the Yangtze River Economic Belt

4 脫鉤關系分析

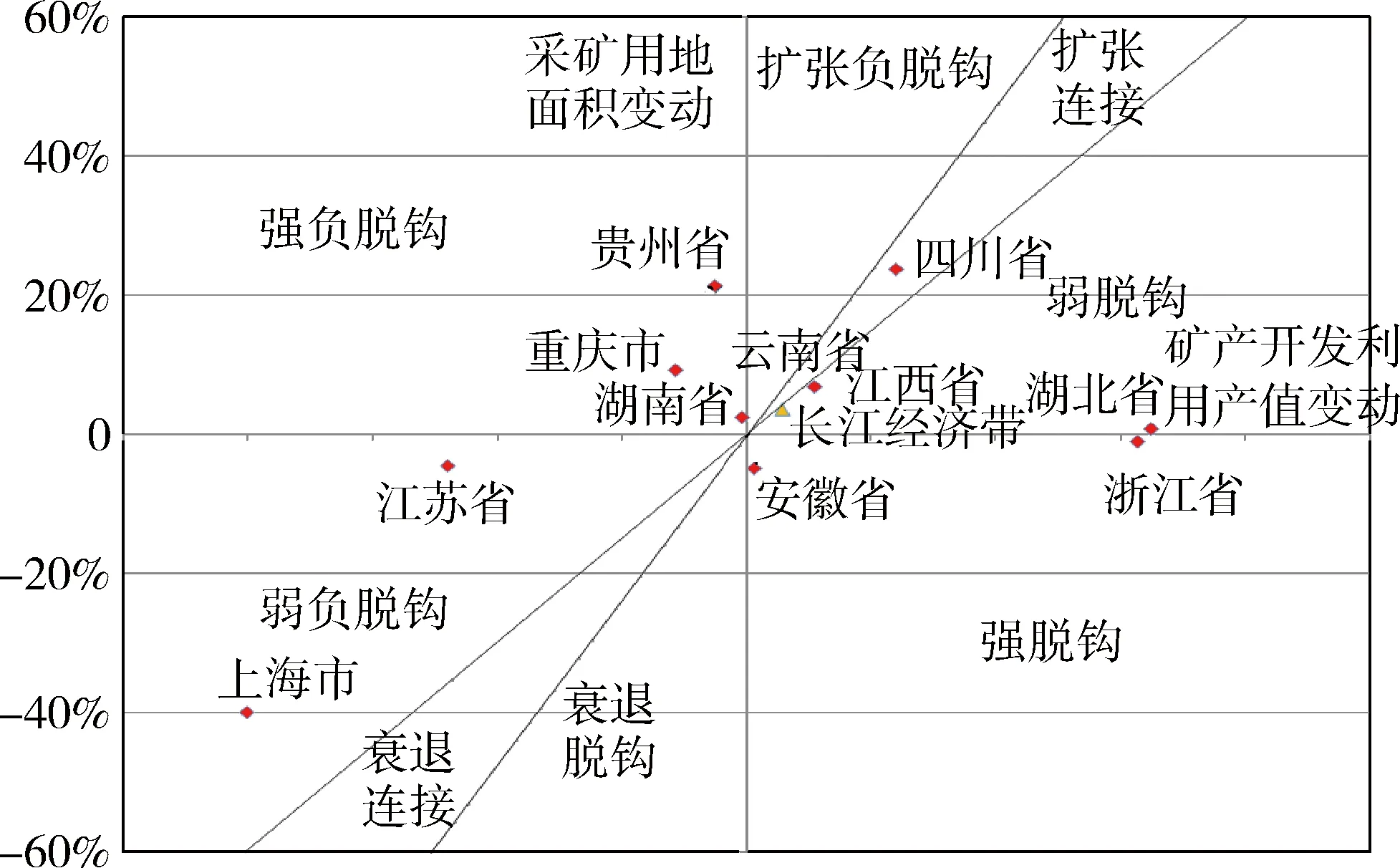

2009—2016年長江經濟帶采礦用地面積與礦產開發利用產值間的脫鉤彈性系數為0.61,呈弱脫鉤狀態,說明礦業產值增長的同時,伴隨著采礦用地面積的增加,還未進入強脫鉤階段。11個省(市)中,呈現脫鉤和負脫鉤的各有5個,擴張連接的1個(圖3)。

圖3 2009—2016年長江經濟帶采礦用地面積與礦業產值脫鉤情況Fig.3 Decoupling between mining land area and miningoutput value in the Yangtze River Economic Beltfrom 2009 to 2016

浙江省、安徽省為強脫鉤,在實現礦產開發利用產值增長的同時,采礦用地數量同步減少。其中,浙江省較為突出,其礦業產值增長62.72%,而采礦用地面積減少1.21%。江西省、湖北省、云南省呈弱脫鉤。湖南省、重慶市、貴州省呈強負脫鉤,礦業產值下降的同時,采礦用地規模卻在增長,其中貴州省尤為突出。上海市、江蘇省呈弱負脫鉤。受益于頁巖氣等勘探開發,四川省是長江經濟帶中唯一呈擴張連接狀態的省份,其礦業產值增長了24%,采礦用地面積也同步增長了23.59%。

5 驅動因素分解

5.1 逐年效應

從逐年作用看,單位勞動產出效應呈現W型走勢,但其值始終為正,說明礦產開發勞動生產率一直是長江經濟帶采礦用地規模增長的主要因素。由于近年來單位用地產出水平在下降,單位產值用地規模的作用由負向轉正向,成為采礦用地規模增加的驅動因素。企業平均就業人數在逐步減少,企業平均就業規模效應由正向轉為負向,且負向作用不斷增大;礦山企業數量不斷減少,尤其是2013年開始更為明顯,導致企業數量效應一直為負向,且2009—2013年負向作用不斷增強(圖4)。

圖4 2009—2016年長江經濟帶采礦用地變化四大因素逐年效應Fig.4 Annual effects of four major factors of miningland change in the Yangtze River Economic Beltfrom 2009 to 2016

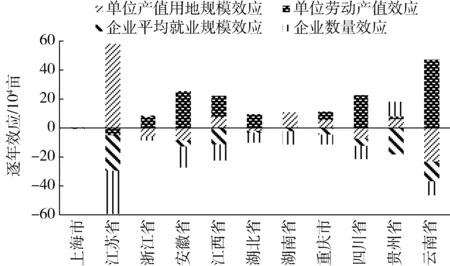

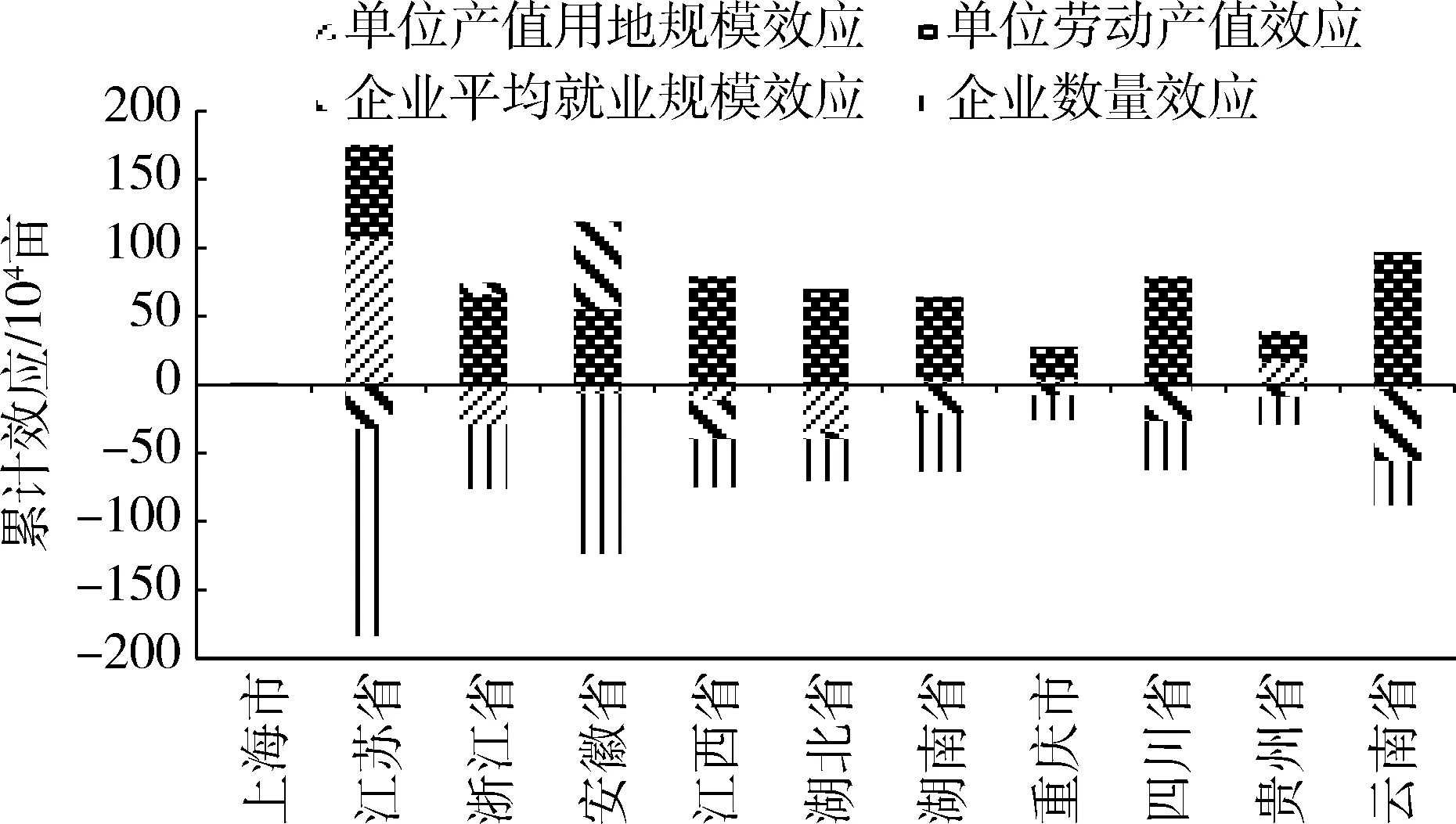

從各省(市)情況來看,各因素逐年效應差異較大。以2016年為例,單位產值用地規模作用最大的是江蘇省(58.33萬畝),最小的是云南省(-23.03萬畝);單位勞動產值作用最大是云南省(-47.42萬畝),最小的是江蘇省(-5.08萬畝);企業平均就業規模作用最大的江蘇省(-24.57萬畝),最小的是上海市(-0.36萬畝);企業數量作用最大的是貴州省(10.05萬畝),最小的是江蘇省(-29.28萬畝)(圖5)。

圖5 2016年長江經濟帶各省(市)采礦用地變化四大因素逐年效應Fig.5 Annual effects of four major factors in the changesof mining land in the provinces and cities ofthe Yangtze River Economic Belt in 2016

5.2 累計效應

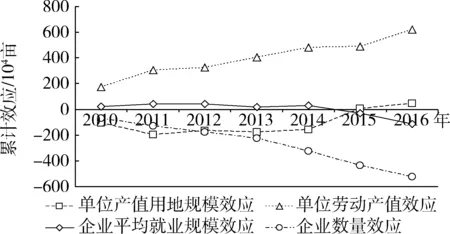

從累計效應看,7年間長江經濟帶采礦用地面積共增加30.6萬畝,單位產值用地規模、單位勞動產值、企業平均就業規模、企業數量的作用分別為46.40萬畝、621.58萬畝、-111.97萬畝和-525.40萬畝。由此可見,單位勞動產出的提升是長江經濟帶采礦用地規模增加的最大驅動因素,單位從業人員產出由2009年的12.32萬元逐年提高到2016年的25.54萬元,年均增長10.97%,這主要得益于礦業經濟的增長及從業人數的大幅減少;礦山企業平均就業人數在2014年及之前是第二大驅動因素,但2015年開始轉為負數,成為抑制因素,主要是長江經濟帶礦山企業數量大量減少的同時,從業人數出現更大幅度的下降,使礦山企業平均從業人數由2009年的50人下降到2016年的40人;單位產值用地規模的作用階段性特征明顯,2012年之前是降低采礦用地面積的最大因素,2012—2014年為第二大抑制因素,2015年開始轉為正值,成為第二大驅動因素。因為萬元產值用地由2009年的0.260畝逐步下降到2011年的0.195畝,而后逐步提高到2016年的0.250畝,說明近年來單位用地產出水平有所下降;企業數量一直發揮著減少采礦用地規模的作用,尤其是2012年之后成為最大抑制因素,見圖6。2016年,長江經濟帶礦山企業數量為35 277個,相比2009年減少了21 160個,其中,小型礦山企業數量減少了16 031個。 2016年長江經濟帶大中型企業、小型企業、小礦企業個數占比分別為10.38%、62.36%和27.26%,比2009年分別提高了3.65個百分點、14.53個百分點和下降18.19個百分點。

圖6 長江經濟帶采礦用地變化四大因素累計效應Fig.6 Cumulative effect of four major factors of miningland change in the Yangtze River Economic Belt

從累計效應看,各因素在各省(市)中的作用不一。其中,單位產值用地規模作用最大的是江蘇省(106.36萬畝),最小的是湖北省(-34.00萬畝);單位勞動產值作用最大的是云南省(96.56萬畝),最小的是上海市(0.41萬畝);企業平均就業規模作用最大的是安徽省(62.99萬畝),最小的是江蘇省(-32.57萬畝);企業數量作用最大的是江蘇省(-161.65萬畝),最小的是上海市(-0.61萬畝),見圖7。

圖7 截至2016年底長江經濟帶各省(市)采礦用地變化四大因素累計效應Fig.7 Cumulative effect of four major factors of miningland change in the provinces and cities of the YangtzeRiver Economic Belt by the end of 2016

6 結 論

1) 長江經濟帶采礦用地面積較大但增長較慢,面積增加主要來自上游地區,減少主要來自中下游的各省市。

2) 長江經濟帶采礦用地與礦業產值間匹配處于相對合理區間,且比較穩定。

3) 長江經濟帶采礦用地與礦業產值彈性呈弱脫鉤狀態,說明以較小幅度的采礦用地增長可以實現更大幅度礦業產值的增長。

4) 單位勞動產出的提高是長江經濟帶采礦用地擴張的最大因素,企業數量的減少是最大抑制因素,兩者累計作用日益增強;單位產值用地和企業平均就業人數呈階段性特征,前者是第二大驅動因素,后者是第二大抑制因素。

綜上所述,為合理控制采礦用地規模,有效支撐長江經濟帶高質量發展,一方面要做好現有采礦用地的挖潛工作,提高采礦用地利用效率,降低單位礦業產值的用地規模,促進礦山企業規模化、集約化經營,減少小礦數量,重點是江蘇省、云南省、江西省等采礦用地存量較大的地區;另一方面要控制好采礦用地增量,特別是處于長江經濟帶上游的四川省、貴州省和云南省等增長較快地區;再者,要嚴格礦山企業準入退出的環境門檻,加強采礦占用、損壞土地的復墾與修復。