北上資金大調倉:大舉加倉新能源 拋售抱團白馬股

2021-07-28 06:29:11

股市動態分析 2021年14期

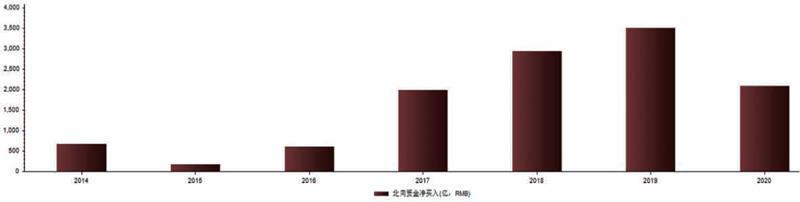

北上資金,指從香港市場通過陸股通的方式流入A股的資金,是影響A股市場的重要因素之一。陸股通作為陸港通的一部分分為滬股通和深股通,分別開通于2014年11月和2016年12月。自開通起,北上資金持續流入A股市場。2015年至2019年,北上資金的凈買入規模不斷擴張。2020年,北上資金的凈買入規模有所回落,由2019年凈買入3517.43億元下降至2020年凈買入2089.32億元,同比下降40.60%(見圖一)。陸股通的持股規模在一定程度上也反映了外資對于A股市場的看法。

表一:北向資金流入情況一覽

圖二:2021年上半年北上資金凈買入情況

今年上半年,北上資金的凈買入規模仍然較大(見圖二)。2021年1月至6月,北上資金累計凈買入2236.61億元,其中滬股通累計凈買入925.43億元,深股通累計凈買入1131.18億元。2020年同期北上資金凈買入1181.51億元,今年北上資金凈買入規模同比增長了89.30%,而且已經超過2020年全年2089.32億元的凈流入規模。作為外資配置中國資產的主要通道,陸股通資金凈流入金額逐年增加,規模迅速擴張,反映出外資對A股資產越發青睞。北上資金的持股結構反映了外資對于A股市場的觀點,其持股情況與流向行業受到投資者的廣泛關注。

行業:加倉成長 減持消費

2017年至2020年,北上資金的持股市值逐漸提升,總體偏好趨勢較為穩定,在板塊配置方面,過去幾年北上資金明顯偏好于消費板塊,其次是金融板塊。2020年是A股市場中抱團股風頭正盛的一年,伴隨著高強度的抱團效應,北上資金顯著增持消費板塊,不僅資金流入增速較快,資金規模也同樣一路領先。(見圖三)

圖三:北上資金持有行業板塊規模對比

不過,進入2021年以來,特別是春節以后,北上資金在不同領域的調倉換股十分明顯。我們以申萬一級行業對個股進行分類,統計了春節后北上資金持有個股的行業分布情況。其中,我們計算北上資金增減持市值時,使用區間增減持股數乘以區間加權平均股價,以此為基礎展現北上資金的調倉情況。

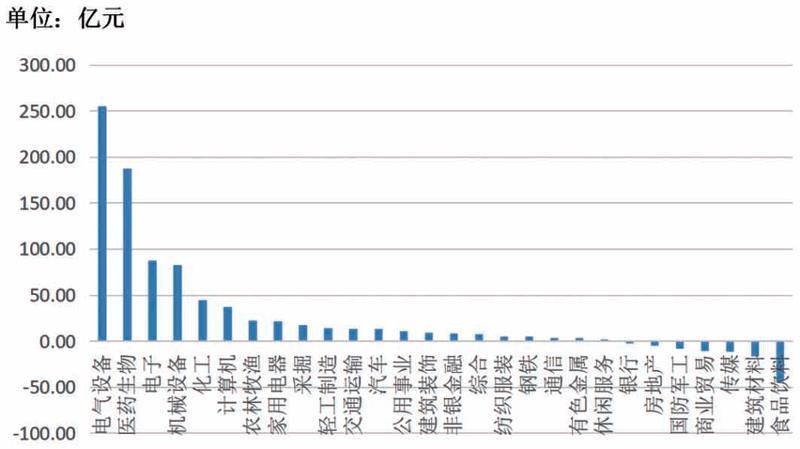

2021年2月18日至2021年7月6日,北上資金增持市值前五名行業分別為電氣設備(412.79億元)、醫藥生物(342.64億元)、銀行(282.15億元)、化工(266.66億元)、電子(177.08億元)。此外,汽車(-86.51億元)、商業貿易(-19.10億元)、國防軍工(-12.18億元)等三個行業被北上資金減持。(見圖四)

圖四:2021年2月18日至2021年7月6日北上資金增持市值情況

如果把時間拉近到最近一個月,變化的總體趨勢基本相同。2021年6月1日至2021年7月6日,北上資金增持市值前五名申萬一級行業分別為電氣設備(255.25億元)、醫藥生物(187.81億元)、電子(87.95億元)、機械設備(82.24億元)、化工(44.37億元)。此外,食品飲料(-43.44億元)、建筑材料(-16.23億元)、傳媒(-11.27億元)、商業貿易(-10.85億元)、國防軍工(-7.84億元)、房地產(-5.21億元)、銀行(-2.11億元)等七個行業被北上資金減持。(見圖五)

圖五:2021年6月1日至2021年7月6日北上資金增持市值情況

對比兩個時間段的數據,我們發現六月以來北上資金主要流入了電氣設備、電子、計算機等高成長板塊。今年上半年,新能源產業鏈中電池和中游的部分股票上漲幅度較大,近期鋰電、芯片兩大板塊全線爆發,成為A股持續活躍的最強主線,電氣設備行業今年以來穩居北上資金增持市值首位,近一個月內同樣被外資大幅加倉。

與此同時,食品飲料、建筑材料、銀行等行業出現明顯拋售。前期估值較高的消費板塊和金融板塊,目前已經出現了大幅回調,此前機構抱團重倉的食品飲料板塊,北上資金也連續凈賣出。

由此可見,北上資金此輪調倉“長賽道”與“高景氣”的成長邏輯是核心。盈利增長超預期的核心賽道更是受到極致追捧。六月結束,A股上市公司進入半年報披露期,企業盈利能力和成長性成為當前市場的核心考察要素。在此背景下,新能源、半導體等核心成長賽道更易吸引資金關注,相關品種也符合外資近年來熱衷高收益率、高成長性的選股偏好。

國元證券指出,隨著下半年海內外疫后復蘇頂部的到來,A股盈利壓力會進一步加大,市場關注點會從宏觀流動性轉下微觀盈利,結構上資金將愈發聚焦高成長、盈利可持續的稀缺賽道,結構性分化會繼續加大。中信建投證券則表示,美債利率上行和匯率階段性貶值將帶來負面的影響,在這種情況下,以創新藥和醫療器械為代表的醫藥生物行業、人工智能行業、新能源汽車和新能源等行業具備長期上漲的空間。

在美債利率下行和中報披露的背景下,北上資金有望對科技成長板塊持續看好。

個股:狂買隆基 拋售茅臺

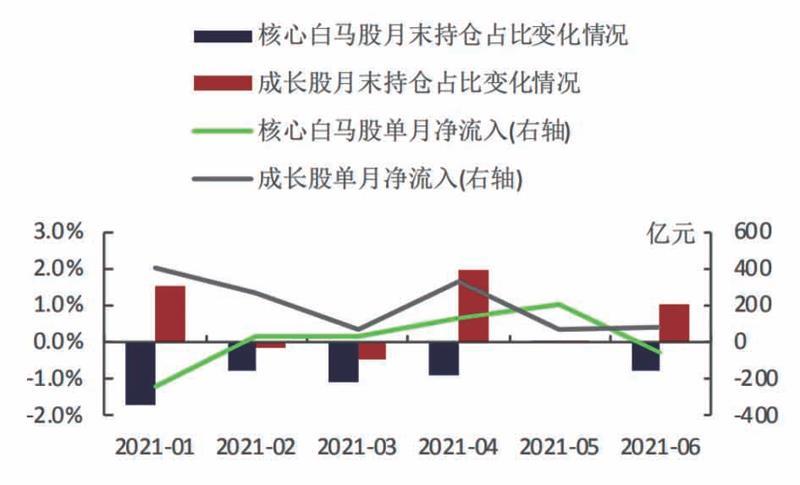

2021年初時,北上資金的核心白馬股(茅指數成分股)的持倉占比為51.96%,成長股的占比為27.53%,北上資金大幅超配了核心白馬股,小幅低配成長股。在2021年5月末時,核心白馬股的持倉占比下降為47.58%,成長股的持倉占比上升為30.47%,北上資金核心白馬股占比不斷降低,而成長股持倉占比有所增加(見圖六)。

圖六:北上資金核心白馬股權重降低、成長股權重增加

從北上資金增持個股來看,2021年2月18日至2021年7月6日,北上資金增持市值幅度最大的是隆基股份(601012),增量達175.01億元,其他持股市值上漲較多的個股為招商銀行(600036)、美的集團(000333)等,持股市值分別上升100.34億元、82.26億元(見表一)。2021年6月1日至2021年7月6日,北上資金增持市值幅度最大仍然是隆基股份,增量達154.70億元,其他持股市值上漲較多的個股為先導智能(300450)、匯川技術(300124)等,持股市值分別上升71.43億元、69.26億元(見表二)。

圖七:隆基股份滬股通持股比例變動情況

隆基股份今年以來不斷被外資加倉,六月以來滬股通占流通股本比例超過10%(見圖七)。在全球各大經濟體碳中和政策及平價上網的發展趨勢下,光伏行業迎來新的增長階段。隆基股份作為單晶領域的龍頭企業,不斷增加研發投入,2021年一季度,隆基股份的研發投入費用同比增長95.70%,在行業中處于領先地位。隆基股份自2020年末至今公告合計擴產約33GW高效電池,其中3GW將于今年四季度投產,20GW于明年投產。目前隆基股份在核心電池技術方面有較大突破,2022年有望在獲取電池新技術紅利的同時進一步形成差異化優勢,鞏固龍頭地位。

先導智能今年以來同樣被外資大幅加倉,深股通持股占流通股本比例約20%(見圖八)。作為新能源裝備的龍頭企業,先導智能業務涵蓋鋰電池裝備、光伏裝備、汽車智能產線等,2020年公司鋰電、光伏、3C設備業務分別占比55.27%、18.5%、9.58%。2021年先導智能引入寧德時代作為戰略投資者,六月份寧德時代完成入股先導智能,持股比例為7.15%,位列先導智能的第二大股東。2021年1月至5月,先導智能從寧德時代共獲得45.47億元大額訂單,連續9個月內累計獲得78億元訂單,約2020年公司鋰電池設備業務收入32.38億元的2.4倍。未來三年為新能源的行業大年,先導智能有望受益于行業的快速增長。

此外,主營新能源高端裝備制造的明陽智能(601615)自春節后北上資金持股量增加了0.96億股,增持市值約16.56億元。同屬新能源板塊的捷佳偉創(300724)春節后北上資金增持市值約3.56億元。長期來看,在碳中和的背景下,新能源行業仍有較大的成長空間。

對于新能源的細分賽道,博時基金新能源研究組長郭曉林比較看好競爭格局較好、壁壘較高的環節,如電芯,以及一些龍頭企業有明顯成本優勢的領域,如部分的上游材料:“在一些領域,中國龍頭企業已經體現出比較明顯的競爭優勢,未來在行業中的份額會持續提升。”

從北上資金減持個股來看,2021年2月18日至2021年7月6日,減持市值較多分別為貴州茅臺(600519)、三一重工(600031)、濰柴動力(000338),持有市值分別下降99.55億元、48.92億元、46.05億元。2021年6月1日至2021年7月6日,北上資金減持市值較多的為東方雨虹(002271)、寧德時代(300750)、貴州茅臺(600519)等,持有市值分別下降37.87億元、34.30億元、30.19億元(見表四)。

圖八:先導智能深股通持股比例變動情況

在外資減持的個股方面,以貴州茅臺為代表的多只白馬股明顯受挫。2021年7月5日,貴州茅臺收盤跌破2000元,除了貴州茅臺之外,洋河股份、口子窖、瀘州老窖等白酒板塊個股自春節后均遭遇北上資金減持,近期白酒個股的價格仍然在回調。云南白藥、格力電器、伊利股份等以消費為主的抱團資產也遭到了北上資金的拋售,表現普遍較弱。

結合兩個時間段的數據,北上資金流入成長型股票較多,并流出前期的抱團股,本輪調整從2020年春節后就已開始,近一個月的調整更加顯著,目前仍未結束。此外值得關注的是,部分市值500億元以下且契合市場成長主線的中小市值品種也開始獲得外資青睞。埃斯頓、安圖生物等中小市值成長股,在春節后北上資金增持市值均超過10億元。

鴻道投資創始人、投資總監孫建冬發表觀點表示,立足于行業景氣度把握大小市值股票的結構轉換一直是A股市場的大趨勢。7月以來,大市值股票帶動指數向下調整,將是推動資金從大市值股票轉向中小市值成長股的重要窗口期。

在市場風格迅速輪動背景下,抱團白馬股的估值不斷回調,公司業績消化估值的能力也將在股價中有所體現,但整體來看,下半年低估值的科技成長板塊相對核心資產占優,北上資金的關注重點可能仍然會集中于新能源汽車、醫藥生物、半導體等板塊。

猜你喜歡

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

股市動態分析(2016年5期)2016-09-29 12:42:27

太空探索(2015年3期)2015-07-12 11:01:40

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34