兩輪電動車:國內存量替換 國外藍海待發掘

2021-07-28 18:20:34韋順

股市動態分析 2021年14期

韋順

兩輪車泛指自行車、摩托車等代步工具,現實中司空見慣,國內兩輪電動車,大家可能見得多的是電動單車,還有這兩年興起的平衡車等代步工具,本質上也是兩輪車的范疇。既然傳統燃油車會被電動車替代,那么兩輪車理論上也應該有被電動化的趨勢。

行業增速維持穩定

我國機動兩輪的出行方式從90年代開始發展,隨著城鎮化率發展,銷量高速增長持續至2010年,此后需求趨于穩定。而兩輪電動車是2003年之后,在“禁摩令”和“非典”的推動下才開始迎來高速發展階段,到2019年國內電動兩輪車銷量達到3700萬輛,2020年在疫情助推下,銷量攀升至4760萬臺,累計保有量是3.25億臺。根據艾瑞咨詢的數據,預計今明兩年國內兩輪電動車銷量可達5700萬輛,增速維持在15%左右。

對內:存量替換

現階段國內電動車進入穩定增長時期,保有量也已經很高,那未來兩輪電動車行業增長邏輯在哪?

我們看來,主要有兩方面:其一,對內,行業走的是存量更新以及共享電單車的邏輯。通過下圖可以看到,兩輪電動車電動作為中國特色的交通工具,2010年至今對傳統兩輪車有明顯替代效應,前面年份其實也有,只是替代效應不那么明顯,原因是那個時候市場處于快速發展階段,容量也足夠大,傳統兩輪和電動兩輪齊頭并進。

圖:2016-2022年中國兩輪電動車產、銷量及預測

國內這個替換邏輯其實又分為兩部分,一部分是新國標落地加速存量非達標車更換。2019年4月,新的《電動自行車安全技術規范》強制性國家標準實施。新國標要求,所有電動兩輪車出廠前均需要通過3C認證,電動輕便摩托車和電動摩托車還需對生產廠商進行資質認證。據券商估算,當前存量電動兩輪車,約70%是不符合新國標要求的“非標車”,數量超過2億,按照現有的電動車管理政策,非國標電動車不具備上牌資格,絕大部分省市的過渡期最遲是在2024年前截止,這塊未來3年的替換空間巨大。

另一部分是互聯網巨頭加碼驅動共享兩輪電單車的需求。共享電單車是一個具備中長期發展潛力的藍海市場,驅動力主要來自:一方面在共享單車大規模普及下,群眾對共享兩輪出行的接受度明顯提升,2020年我國共享單車用戶達到2.53億,有良好的群眾基礎;另一方面,共享電單車客戶基本上用于滿足10公里以內的短途出行,相比共享單車優勢明顯,滿足替代共享單車的條件。

2020年電單車投放量超過500萬輛,其中美團、滴滴、哈啰的投放量均超過100萬輛。目前共享電單車的產業重心正逐步轉移至一二線城市,高工鋰電預計2023年投放量將突破800萬輛,屆時將帶動我國電動兩輪車每年近千萬輛的需求擴容。

對外:千億市場待開發

由于經濟發展不同,海外各地區兩輪車的狀況也不同。其中東南亞和印度是全球最大的摩托車需求市場,2019年燃油摩托車合計銷量3489萬輛,占全球摩托車總需求65%。而歐美等經濟發達地區則是全球主要的腳踏自行車消費市場,歐洲每年銷量約為2000萬輛,美國年銷量約為1500-2000萬輛,市場規模合計每年大概150億美金。

單純看這兩大市場,在化石能源緊缺、環保意識提升的大背景下,印度及東南亞各國陸續出臺各項“限油換電”政策,旨在推動兩輪電動化,比如越南胡志明市將于2025年起全面禁摩,印度下調電動車稅率,擬2025年起將銷售的150cc以下燃油摩托車全部替換成電動兩輪車。未來東南亞市場對兩輪電動的需求會大增。

歐美方面,歐洲對兩輪車的消費需求正逐步由腳踏自行車向電踏車滲透。歐洲自行車文化濃厚,群眾更注重兩輪出行的體驗感,對終端價格的敏感度較低,輔之各國優惠政策的推動,使其成為目前全球最大的電踏車消費市場,2017年銷售達208.8萬輛,2006-2017年CAGR 32.06%。歐四排放標準的全面實施進一步刺激歐美群眾對環保車型好感度的提升,據ACEM統計,歐盟地區2019年電動摩托車和電動輕便摩托車注冊量同比增長104.5%和49.7%,其中輕便摩托車的電動化率已達16.47%。

疫情影響下,歐美群眾趨于降低公共交通的乘坐頻率,轉而將兩輪車作為優先的短中途出行工具。據NPD統計,疫情爆發以來,美國兩輪車銷量激增,2020年3月和6月電踏車的銷量同比大幅增加121%和190%。

據方正證券的測算數據,預計摩托車將有60%切換至電動摩托車,電摩ASP約為6000元,海外銷量每年是2700萬輛,對應市場規模1620億元,而電踏車ASP約為1萬元,海外銷量每年2000萬輛,對應的市場規模在2000億左右,市場空間足夠大。

從電動摩托來看,海外電動摩托公司均處于發展早期,部分燃油摩托車公司轉型,以高功率長續航性能車為主,產量小,成本下不去,單價高,而國內兩輪電動車具有成熟的產業鏈,由此帶來規模化成本優勢,國內企業通過不斷建設海外渠道,預計未來有望占據60%的市場份額,對應972億元左右的市場空間。

從電踏車來看,國外企業在關鍵零部件、電機、變速箱均有成熟的配套體系,品牌實力和技術實力較強,但海外電踏車市場競爭格局分散,集中度低,這給予國內企業機會。國內企業如雅迪、九號和小牛等整車企業憑借國內供應鏈優勢和技術研發能力進入電踏車市場,已有產品在不斷推出,未來有望不斷提高全球競爭力開拓全球版圖,若未來能占據40%的市場份額,對應的市場空間也有800億。

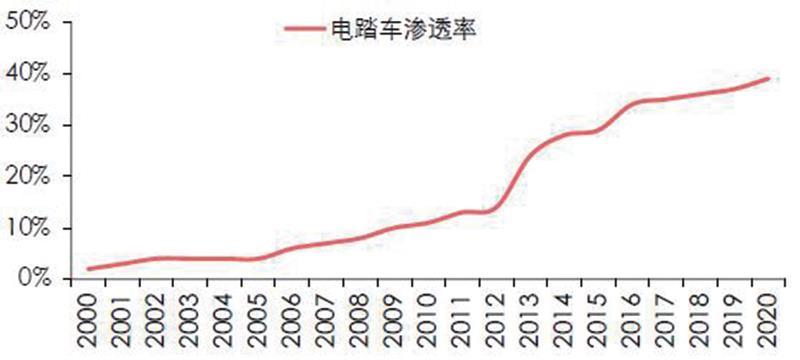

圖:日本電踏車滲透率

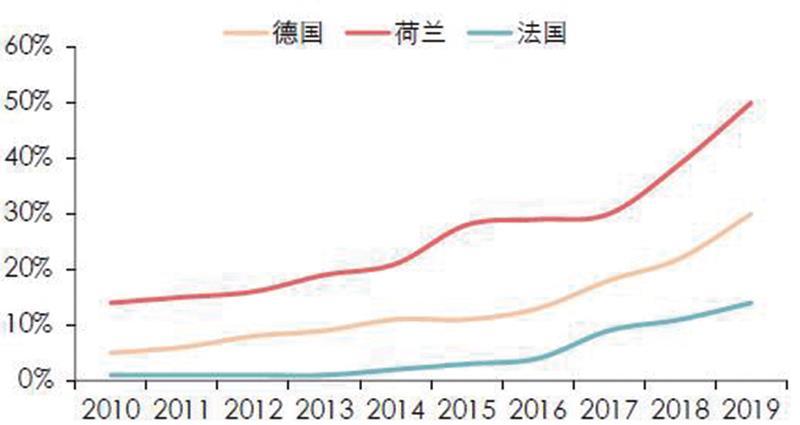

圖:歐洲主要國家電踏車滲透率