美國放水難收通脹處處顯現

2021-08-02 03:09:24臥龍

股市動態分析 2021年15期

臥龍

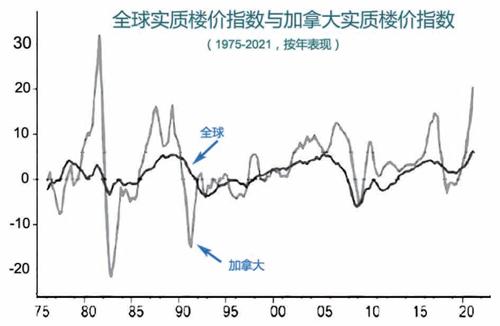

自從去年三月美聯儲宣布無限QE之后,全球主要資產價格立即見底向上。無論是股市、商品還是樓市,甚至是加密貨幣市場,全部都向上。以前美聯儲是開直升飛機撒錢,現在則是開宇宙飛船撒錢。根據美國達拉斯儲備銀行統計,全球實質房價按年升超過6%,超越1989年及2005年峰值水平。其中美國實質房價按年升23.4%,而加拿大則升20%。達拉斯儲備銀行全球市值房價指數涵蓋全球24個國家,其中G7國家及韓國、以色列、南非、新西蘭、斯洛文尼亞等國,按各國GDP進行加權處理。1989年至2005年,間隔16年;2005年至2021年,又是間隔16年,莫非今年升幅見頂?加拿大房價按年升兩成,住宅抵押貸款額加速增長,5月份按年增加8.3%,是2010年以來最高水平。加拿大市實質價按年升幅已經超越1989年,是否會打破1981年記錄?不得而知。

市場擔心美國大放水引發惡性通脹,從而重演1970年代光景。然而,交替原則下,通脹只會出現在資產價格上,而非生產資料上,與1970年代有重大區別——當然,生產資料亦會上升,只是通脹主角是資產價格。

除了樓市,資金會奔向何方?供求關系令一些商品價格飚升,例如威士忌酒。去年8月,香港拍賣三得利一款“山崎55年”威士忌,成交價近497萬人民幣。翻查資料,“山崎55年”乃一款1964年蒸餾、儲藏封裝威士忌,全球限量100瓶,酒齡長達55年。此酒原本定價大約17萬人民幣,但炒家則炒高27倍以上。1967年蘇格蘭雅柏(Ardbeg)威士忌當前價格約37萬,然而25年37萬可以買一桶雅柏威士忌——一桶可以分裝500瓶,換言之,25年時間,雅柏威士忌價格飚升500倍。某些威士忌價格飚升至每桶600萬元,然而炒家很可能一眼亦未見過,更遑論喝過啦。日本有專門收購威士忌酒者,買入世界五大酒廠威士忌酒,然后高價轉售予中國買家——中國富豪實在太多。日本進口系統公司(JapanImportSystem)與區塊鏈系統開發商Recika合作,自2021年推出了手機服務“UniCask”,可以透過手機APP買賣及管理全球蒸餾廠威士忌酒桶所有權。其特點是不需要自己耗費精力保管酒桶,一直都放在威士忌蒸餾所酒窖,但能輕松購買相關權利。權利買賣使用NFT(非同質化代幣),獨一無二,為今年新浪潮。利用區塊鏈技術管理持有者信息等,使NFT成為世上獨一無二。全部參與者都可進行數據管理及驗證,流動性提高,同時能保證交易透明度。

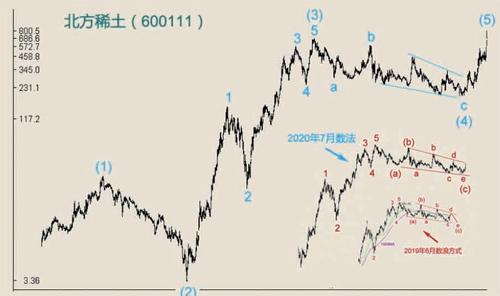

近期股市資源股走勢強勁,其中要數新能源汽車鋰電股表現最為出色,但稀土股走勢亦不俗。過去兩年筆者有評論稀土股,2019年6月1日撰文《中美貿易站下看稀土股》,文中提及北方稀土走勢。該股最初名稱是稀土高科,后曾經改稱包鋼稀土,現稱北方稀土。該股在2005年底部升至2012年6月頂部是一組清晰5浪推動,升幅達200倍以上(包含股改紅利在內)。見頂后持續反復下跌,2015年及2017年兩次反彈行情均無疾而終。500MA及1000MA持續下行,代表長期下跌趨勢。2019年6月時認為“以波浪理論分析,2012年6月以來下跌浪即使是一組abc,其中c浪是楔形,后市仍然要創新低,才能結束熊市。”

2020年出現Covid-19疫情,稀土股亦跟隨大市下跌,并創新低,最低見8.21元。去年7月24日筆者在《資源股:此時不買更待何時》一文中繼續分析北方稀土:“2月4日最低8.28元,結束(c)浪e最后一跌。這幾乎是教科書式走勢,未來若沖破楔形上軌,則宣告2012年6月以來跌勢告一段落,進入新一輪上升周期。北方稀土股價走勢非常具代表性,稀土價格2013年以來長期處于低位徘徊,在商品價格見平均20周期底部之際,出現回升相當合理。”

今年北方稀土終于沖破楔形上軌,進入升浪。若將北方稀土上市后第一個高點2001年1月高點劃分成第(1)浪,則2005年7月低點是為第(2)浪,2005年7月低點升至2012年6月高點為第(3)浪,2012年6月至2020年2月低點為第(4)浪,此后進入第(5)浪上升。8.21元低點至今最大升幅4.1倍,6月份至今最大升幅1.2倍,明顯是(5)浪3走法——第3浪通常是爆炸性上升。6月份短期低點18.48元至今,大致上看到一組小型5浪推動,日線圖上RSI出現頂背馳,因此,短期走勢會進入調整期。但周線圖、月線圖均未見到頂背馳,因此,調整后仍然會繼續上升。然而請注意,自上市以來,北方稀土走勢呈現一組大型5浪上升,此輪升市結束后,將會有非常重大調整,其級別乃對上市后5浪推動上升總調整,規模之大,投資者不可不防。

講起周期股,一眾基建工程類股票近年走勢真是淚奔。在2014年至2015年牛市中,基建工程股走勢令人至今仍一再回味。中國交建(601800)以前復權計算,2014年3月最低1.94元,2015年4月則飚升至23.02元,最大升幅10.9倍。一組5浪推動十分清晰:2014年3月最低1.94元升至4月2.47元為第1浪,其后回落至6月2.03元為第2浪,2.03元飚升至2014年12月14.28元為爆炸性第3浪,14.28元跌至2015年2月9.39元為第4浪,9.39元再升至4月23.02元為第5浪。23.02元開始展開熊市調整。

我們假設后市走勢為一組abc3浪下跌,則23.02元跌至2015年8月8.65元為浪(a),8.65元反彈至2017年3月18.6元為浪(b),18.6元至今為浪(c)下跌。浪(c)中,18.6元跌至2018年7月9.98元為(c)浪1,9.98元反彈至2019年4月14.04元為(c)浪2,14.04元跌至2020年2月6.90元為(c)浪3,6.90元反彈至3月9.96元為(c)浪4——差一點便第4浪與第1浪重疊,9.96元之后進入(c)浪5下跌。(c)浪5型態為傾斜三角形,俗稱楔形,內部再細分5個更小一級下跌浪。本周最低6.11元有可能結束(c)浪5。

注意中國交建1000日移動平均線與2000日移動平均線即將出現“死亡交叉”,通常情況下,1000MA與2000MA即將死叉之際,而股價是持續向下者,則有機會出現見底走勢;而死叉出現時股價短期迅速上沖至死叉附近則可能是反彈終結走勢。此處中國交建股價持續下跌,顯然見底機會較大。另外,近日鄭州雨災凸顯基建工程之重要性,不排除市場會炒作一波,因此,中國交建隨時見底反彈,由于是楔形走勢,結束后反彈迅猛而快速。