基于模糊綜合評價法的高校預算績效管理評價

2021-08-05 10:08:12賓揚帆

中國新技術新產品 2021年9期

賓揚帆

(湖南環境生物職業技術學院,湖南 衡陽 421008)

0 引言

中國是社會主義發展中國家,國家性質決定了企事業單位預算績效管理需要受到國家中央財政部門的調控,高等院校也包括在內。高校預算績效管理與其他企業有所不同,高校辦學經費支出和收付呈現出多元化規律,為了控制高校辦學成本,需要對高校預算績效進行管理,為高校發展提供保障。而有效的高校預算績效管理工作是在其評價基礎上實現的,高校在運營過程中會存在財務風險,為了降低風險提高高校預算績效管理質量,必須開展績效管理評價工作。在2010年國家財政部門頒布的《預算法》中首次提出了預算績效管理概念,并且特意強調了實施高校預算績效管理評價的重要性[1]。在2014年,國家教育部門結合《預算法》的內容,對高校預算績效管理工作進行了指導,并提出了要求。要求高校必須開展預算績效管理評價工作,采用恰當的方法和手段實現高校預算績效管理效果自評。近幾年高校對該方面工作提高了重視程度,但是現有的評價方法比較落后,在實際應用中評價結果與實際情況存在較大差距,平均絕對百分誤差較大,導致評價結果不能作為高校預算績效管理改進及調整依據,為此提出本次課題研究。

1 模糊綜合評價法概述

模糊綜合評價法是一種常見的評價方法,該方法在應用中結合了主觀評價理論,能夠從多方面對模糊事物進行評價分析,從而得出關于該事物的評價結論。模糊綜合評價方法與其他方法不同,該方法是一個定量評價方法,能夠對模糊事物的定性評價轉變為定量評價,應用中計算簡單、易于操作,具有科學性、可靠性以及綜合性等評價特點,目前模糊綜合評價法已經被廣泛應用到各個領域中,例如自然生態、工程建設等,并且取得了良好的應用成果。

2 基于模糊綜合評價法的高校預算績效管理評價方法設計

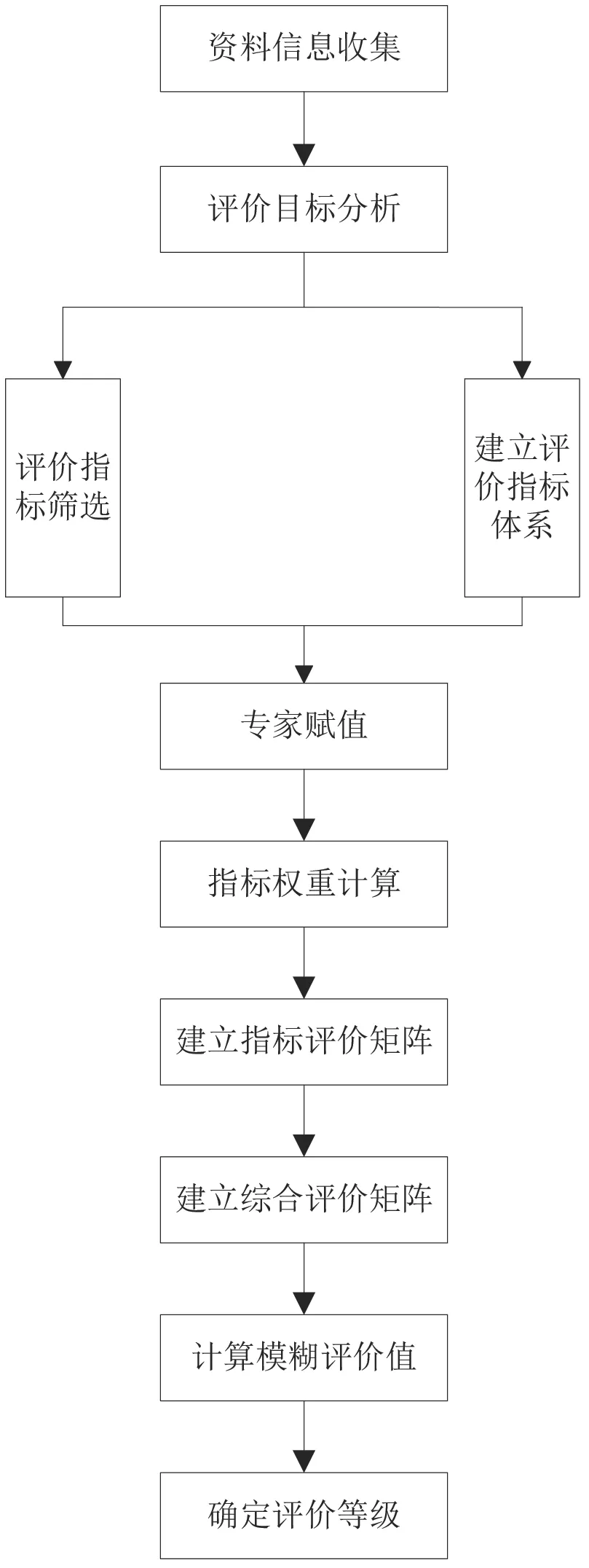

在傳統方法的基礎上,根據高校預算績效管理評價問題的詳細情況,以模糊數學理論為理論依據,運用模糊總結評價法設計一套新的評價方法,根據指標選取原則以及相關性分析確定一級指標和二級指標,構建評價指標體系;在該基礎上將主觀賦權法和模糊綜合評價法相結合,對評價指標權重以及評價等級進行計算,經過反復分析和計算,最終確定高校預算績效管理評價結果,其流程如圖1所示。

以下將結合圖1對基于模糊綜合評價法的高校預算績效管理評價方法分3個部分進行詳細說明。

圖1 基于模糊綜合評價法的高校預算績效管理評價流程

2.1 構建高校預算績效管理評價指標體系

高校預算績效管理評價指標體系的建立首先需要對高校預算績效管理影響因素分析,通過分析其影響因素,確定評價指標。高校預算績效管理主要受到資金投入、資金支出、效果以及風險4個因素影響,其中資金投入是指高校在人力和物質方面的投入,而高校資金的來源主要有政府、企業以及個人,預測高校資金投入是分析高校預算績效管理效果的重要因素;其次高校在支出方面具有多樣性和宏觀性等特點,高校資金的支出能夠從側面反映出國家教育部門對高校教育的介入程度,因此在評價高校預算績效支出效果時需要考慮社會關注度和經濟;在效果方面,高校預算資金的收入和支出都是用于高校正常運營,例如教學、科研等,良好的運營會給高校帶來一定的經濟效益,因此高校預算資金收入和支出產生的效果可以作為高校預算績效管理的關鍵依據;最后是高校風險方面,高校預算績效管理過程中必定會形成一定的風險和收益,所以衡量高校風險也能從側面放映出高校預算績效管理情況。通過以上對高校預算績效管理影響因素的分析,根據全面性、可操作性、科學性等指標選取基本原則,確定指標體系中資金投入、資金支出、績效效果、發展潛力4個指標作為一級指標。

為了獲取更加準確的評價結果,根據以上4個指標特點,以及高校預算績效管理評價需求,在一級指標的基礎上又分別選取了每個一級指標對應的二級指標,其中資金投入指標主要觀測點為高校財務預算資金到位率、高校投入資金自籌能力、高校預算資金來源結構合理性;資金支出指標主要觀測點為高校資金支出比例合理性、高校事業經費支出合理性、高校支出預算完成度;績效效果指標主要觀測點高校當前教學實力、高校目前科研實力以及高校當前教學條件;發展潛力指標主要觀測點為高校支付能力、高校年末貨幣資金構成、高校資金動用程度[2]。將以上每個指標的觀測點作為評價指標體系中的二級指標,從而形成1個完整的高校預算績效管理評價指標體系。

2.2 確定評價指標權重

建立完高校預算績效管理評價指標體系后,需要對指標體系中指標權重進行計算,此次結合評級對象特點以及評價需求,采用主觀賦權法對指標權重進行計算,其計算過程如下。

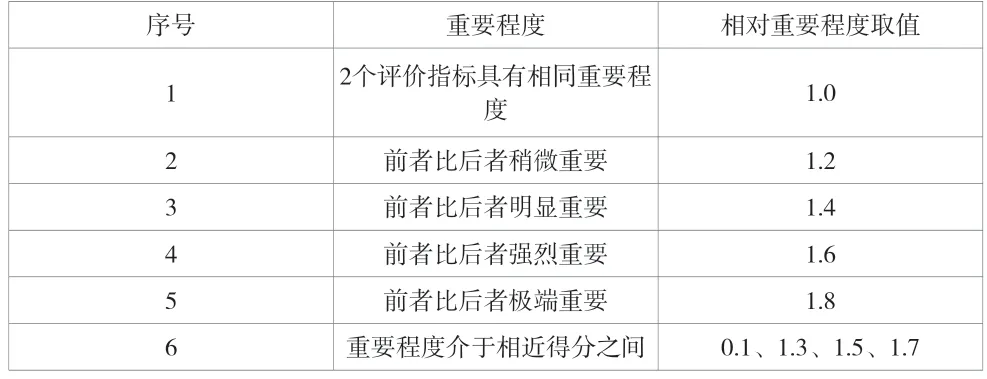

首先由專家對評價指標體系中一級指標和二級指標根據個人經驗對其進行賦值。假設評價指標A根據評價準則確定的重要程度大于評價指標B,則將評價指標A排序在評價指標B前面,則可以建立評價指標集S[3]。專家從高校預算績效管理評價指標體系中選取出重要程度最高的評價指標,將其標記為z1。再從剩余的評價指標中選取出重要程度最高的評價指標,將其標記為z2[4]。按照該流程直到挑選完評價指標集S中所有評價指標為止,此時可以確定一個唯一的序關系,該序關系如公式(1)所示。

式中:zj為高校預算績效管理評價指標序關系中排序在第j個評價指標[5]。利用主觀賦權法對序關系中相鄰的2個指標進行分析,確定評價指標的相對重要程度,表1為主觀賦權法賦值表。

表1 主觀賦權法賦值表

根據表1對評價指標集中各個指標進行賦值,結合每個評價指標的賦值情況,檢驗每個指標的賦值是否滿足以下關系,如公式(2)所示。

式中:vk為評價指標k的賦值。如果滿足以上關系式,則評價指標的權重值計算如公式(3)所示。

式中:wk為評價指標集中第k個指標的權重值。如果評價指標的賦值情況不滿足關系式(2),則需要重新返回到上一個步驟,專家對其進行重新賦值,直到滿足該關系為止[6]。利用公式(3)對高校預算績效管理評價指標體系中一級指標和二級指標權重值進行依次計算,用于后續模糊綜合評價法對高校預算績效管理評價分析。

2.3 基于模糊綜合評價法評價高校預算績效管理

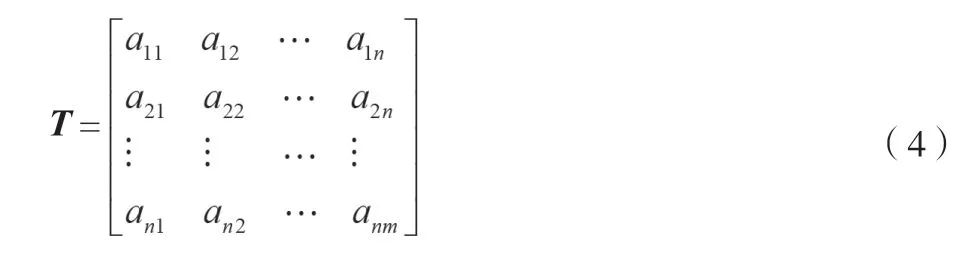

在上文基礎上,利用模糊綜合評價法對高校預算績效管理進行總體評價,首先建立1個評價模糊集,假設高校預算績效管理評價的指標集為S,建立相應的評價語集為p={r1,r2,r3,r4,r5},該評價語集中共包括非常好、良好、一般、差、非常差5個評價等級,由該5個評價等級構成了評價模糊集。然后對高校預算績效管理的各個評價指標進行量化,利用模糊綜合評價法中隸屬函數和隸屬度確定高校預算績效管理評價指標集S到評價模糊集p的模糊指標評價矩陣,該矩陣,如公式(4)所示。

式中:T為高校預算績效管理評價指標集S到評價模糊集p的模糊指標評價矩陣;aij為第j個樣本數據的第i個評價指標的數值。在矩陣T中,如果第i行中評價指標的隸屬度相差較小,那么選取的評價指標傳遞信息量比較小,對于高校預算績效管理評價的貢獻較小;如果第i行中評價指標的隸屬度相差較大,則說明選取的評價指標傳遞信息量比較大,對高校預算績效管理評價起到關鍵作用。利用上述公式確定評價指標的隸屬度,最后選擇合適算子將評價指標權重與評價指標隸屬度進行合成,從而得到高校預算績效管理綜合評價矩陣,如公式(5)所示。

式中:D為評價指標集對評級模糊集的隸屬向量,也就是高校預算績效管理模糊評價值;x通過指標權重與模糊指標評價矩陣的運算算出,是指高校預算績效管理從整體上看對評級模糊子集的隸屬程度。利用公式(5)計算出高校預算績效管理模糊評價值,該數值取值為0~1,0~0.2表示高校預算績效管理評價等級為非常好;0.2~0.4表示高校預算績效管理評價等級為良好;0.4~0.6表示高校預算績效管理評價等級為一般;0.6~0.8表示高校預算績效管理評價等級為差;0.8~1.0表示高校預算績效管理評價等級為非常差。根據模糊評價值的具體數值確定高校預算績效管理等級,以此完成了基于模糊綜合評價法的高校預算績效管理評價。

3 實驗論證分析

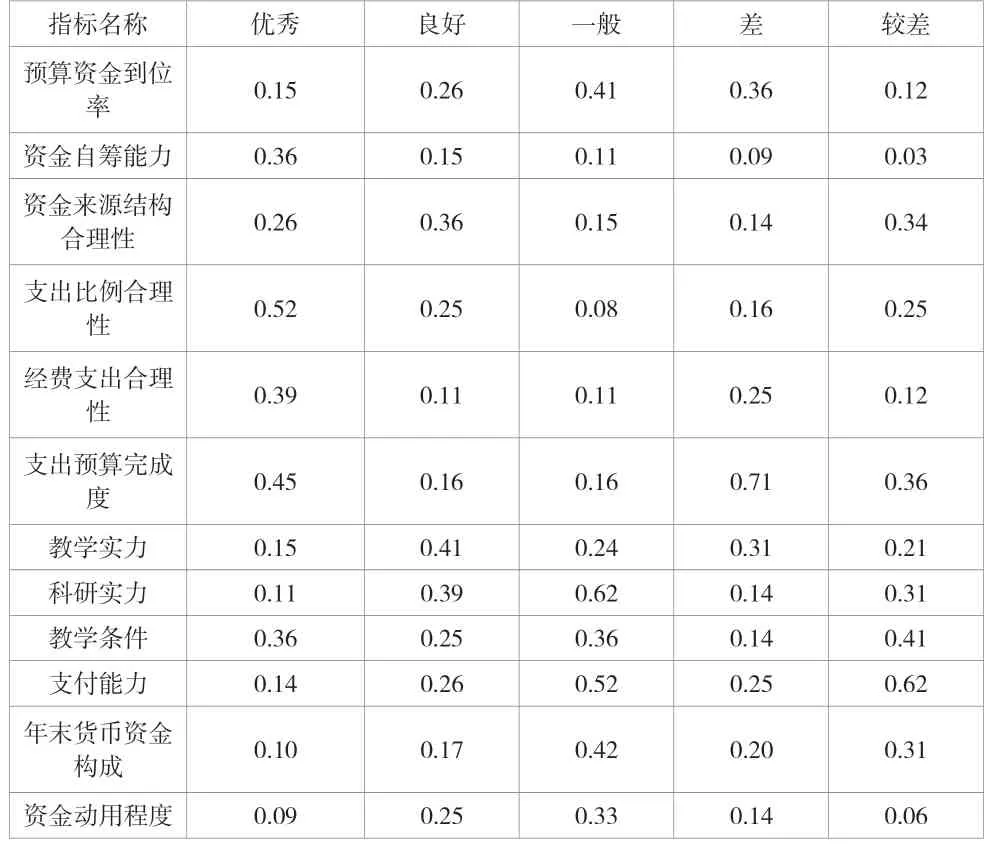

實驗以某高校預算績效管理為實驗對象,該高校內包括本科專業102個,學科門類16個,省級重點專業25個,一級學科14個,二級學科103個。該校教師資源比較雄厚,共有將近2 000名在職教師,其中專職教師1 460名,高級學者15名,博士生和碩士生導師112名,外籍院士2名,省級教師4名,省級名師12名,享受國家特殊津貼教師56名。此外,該校所獲批各項科研項目共計2 560項,硬件設施齊全。高校事業收入項目包括本科學費收入、學生住宿費收入、研究生學費收入、函授學費收入、留學生學費收入5項,實驗利用該設計方法與傳統方法對該校預算績效管理進行評價,實驗中數據均來自該校的財務預算。實驗依照上文所述構建了高校預算績效管理評價指標體系,并利用公式(3)對一級指標權重計算結果依次為0.152、0.264、0.396、0.526;重復上述步驟計算二級指標權重依次為0.154、0.356、0.155、0.368、0.361、0.954、0.036、0.151、0.264、0.456、0.625、0.261。在確定了指標權重之后,專家根據經驗對各項二級指標進行評分,評分結果見表2。

表2 專家評分結果匯總

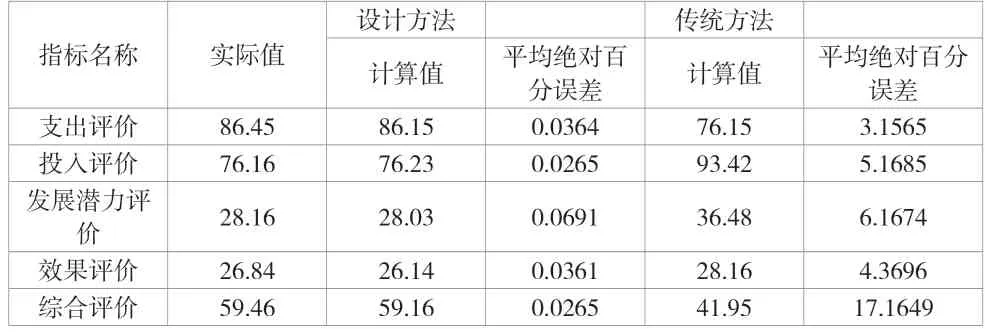

將專家評分帶入模糊綜合評價矩陣中,計算得出高校預算績效管理評價值,運用BSD軟件將各個指標的評價值與實際情況進行分析,計算出設計方法與傳統方法的平均絕對百分誤差,對2種評價方法的精度進行對比分析,表3為實驗結果表。

表3 實驗結果表

從表3中數據可以看出,設計方法平均絕對百分誤差較小,這說明基于模糊綜合評價法的高校預算績效管理評價方法得出的評價結果與實際情況基本一致;而傳統方法絕對百分誤差遠大于設計方法,設計因為設計方法采用了模糊綜合評價法,利用模糊數學理論將專家評分進行模糊處理和分析,將高校預算績效管理定性評價轉化為定量評價,減小了各項指標評價誤差,所以基于模糊綜合評價法的高校預算績效管理評價方法能夠真實地反映出高校預算績效管理效果。因此實驗結果證明了,設計方法在評價精度方面優于傳統方法,可以滿足高校預算績效管理評價需求。

4 結語

高校預算績效管理評價能夠在一定程度上反映學校的預算績效管理水平,并且有利于高校開展預算績效管理。此次在傳統評價方法的基礎上應用了模糊綜合評價法,實現了對傳統方法的創新和優化,為基于模糊綜合評價法的高校預算績效管理評價方法應用提供了參考依據。此次研究雖然取得了一定的研究成果,但是提出的評價方法可能具有局限性,模糊綜合評價矩陣計算數據是以專家評分為主,專家對于各項指標的評價具有一定的主觀性,從而導致評價結果具有一定的主觀性,因此今后仍需要在該方面進行進一步研究。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

石油瀝青(2021年4期)2021-10-14 08:50:44

Coco薇(2016年2期)2016-03-22 02:42:52

雜文月刊(2016年1期)2016-02-11 10:35:51

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

現代企業(2015年8期)2015-02-28 18:54:47

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10