抖音入局外賣 流量巨頭能否改寫送餐格局?

2021-08-06 04:46:26張書琛

電腦報(bào) 2021年29期

張書琛

抖音盯上餐飲,鲇魚還是鱷魚?

手握6億日活的抖音,在攻下直播電商、試水團(tuán)購(gòu)、教育領(lǐng)域后,把目標(biāo)放在了美團(tuán)與餓了么纏斗8年的外賣領(lǐng)域,大舉進(jìn)入本地生活賽道。

7月14日,有科技媒體爆料,字節(jié)跳動(dòng)旗下的抖音于近日在抖音App內(nèi)開展了外賣程序測(cè)試。目前,抖音的外賣業(yè)務(wù)名為“心動(dòng)外賣”。

據(jù)分析,心動(dòng)外賣由入駐商家自主提供配送服務(wù)或者利用聚合平臺(tái)為其他外賣導(dǎo)流的形式,都是有可能的,畢竟外賣騎手已經(jīng)讓交通太混亂了,抖音騎手出現(xiàn)的幾率并不大。

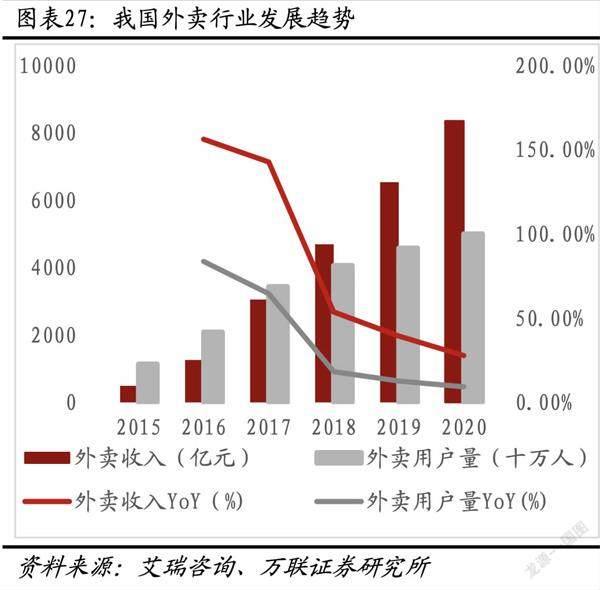

從數(shù)據(jù)來(lái)看,流量紅利見頂?shù)亩兑舸_實(shí)難以抵擋這片流量富礦的魅力。來(lái)自央視財(cái)經(jīng)公布的數(shù)據(jù)顯示,截至2020年年底,全國(guó)外賣總體訂單量達(dá)171.2億單,同比增長(zhǎng)7.5%,全國(guó)外賣市場(chǎng)交易規(guī)模達(dá)8352億元,同比增長(zhǎng)14.8%,我國(guó)外賣用戶規(guī)模已接近5億人,而“80后”、“90后”則是餐飲外賣服務(wù)的中堅(jiān)消費(fèi)力量。

當(dāng)然,抖音看中的不僅是通過(guò)外賣這一高頻業(yè)務(wù)推動(dòng)用戶規(guī)模和黏性增長(zhǎng)。除了保有流量?jī)?yōu)勢(shì)外,進(jìn)軍同城生活也可以為抖音尋找除廣告變現(xiàn)外第二條增長(zhǎng)曲線。

靠流量拉動(dòng)次平臺(tái)戰(zhàn)場(chǎng),是互聯(lián)網(wǎng)公司常見的打法,典型案例就是全球打車軟件Uber。依照Uber公布的數(shù)據(jù),去年第四季Uber預(yù)約叫車服務(wù)產(chǎn)生營(yíng)收為67.9億美元,而通過(guò)Uber EATS服務(wù)產(chǎn)生營(yíng)收則達(dá)100.5億美元,為此第四季Uber還以11億美元價(jià)格收購(gòu)了酒類商品外賣服務(wù)Drizly。2020財(cái)年第四季財(cái)報(bào)顯示,Uber預(yù)約搭乘服務(wù)相比前一年同期足足下滑50%,但Uber EATS服務(wù)使用的餐飲外送服務(wù)營(yíng)收則比同期增加130%,成為Uber目前重要營(yíng)收來(lái)源。

依靠抖音的流量和媒介優(yōu)勢(shì),字節(jié)跳動(dòng)進(jìn)入外賣領(lǐng)域

我國(guó)外賣行業(yè)發(fā)展趨勢(shì)

靠直播電商挺進(jìn)線上實(shí)物電商賽道后,市場(chǎng)早有預(yù)測(cè)抖音會(huì)將電商野心拓展至線下,瞄準(zhǔn)“到店”消費(fèi)場(chǎng)景。有業(yè)內(nèi)人士預(yù)期,在美團(tuán)和餓了么霸占多年的領(lǐng)域內(nèi),抖音或許真的可以依靠短視頻這一媒介成為外賣萬(wàn)億市場(chǎng)的有力攪局者。

“短期來(lái)看,抖音是想做平臺(tái)撮合業(yè)務(wù),但也不排除為之后同城生活市場(chǎng)打基礎(chǔ)。畢竟餐飲外賣+到店點(diǎn)評(píng),這直接對(duì)標(biāo)的就是阿里系‘餓了么+口碑的本地生活服務(wù)布局。”一位電商行業(yè)人士認(rèn)為,在心動(dòng)外賣等業(yè)務(wù)成熟后,抖音更可能嘗試將用戶視頻種草到交易的行為都在抖音App內(nèi)閉環(huán)完成,不再將流量貢獻(xiàn)給其他平臺(tái)。

但想搶奪行業(yè)巨頭們的市場(chǎng)并不容易。尤其是在美團(tuán)和餓了么早已成為了餐飲外賣賽道隱形“守門員”的情況下,“心動(dòng)外賣”是鲇魚還是鱷魚,都還需要時(shí)間去成長(zhǎng)。

扶不起的餓了么

在抖音入局以前,餐飲外賣賽道已經(jīng)很久沒有令人振奮的新玩家了。

“在中國(guó)的外賣市場(chǎng)上,美團(tuán)和餓了么兩家的份額就接近98%,新的玩家很難跑出來(lái)。”管理學(xué)碩士梁湘認(rèn)為,在互聯(lián)網(wǎng)技術(shù)的支持下,統(tǒng)一大市場(chǎng)催生超大型的頭部企業(yè),對(duì)腰部、尾部的企業(yè)形成擠壓效應(yīng),“外賣賽道上已經(jīng)有一超一強(qiáng)就很難再有空間給其他玩家。”

而在美團(tuán)和餓了么兩家頭部企業(yè)之間,分化也越發(fā)明顯。“如今的外賣市場(chǎng),美團(tuán)呈壓制狀態(tài),市占率遠(yuǎn)超餓了么。”國(guó)泰君安批零貿(mào)易業(yè)分析師劉越男在互聯(lián)網(wǎng)消費(fèi)市場(chǎng)報(bào)告中指出。

從2021年第一季度收入體量上來(lái)看,哪怕在祭出百億補(bǔ)貼、阿里系產(chǎn)品引流等措施后,外賣市場(chǎng)兩家頭部企業(yè)仍然差距較大:美團(tuán)206億元的收入比餓了么+口碑收入體量(72億元)高出近2倍,且美團(tuán)在較高基數(shù)下依然保持了117%高增速,相比餓了么+口碑(+50%)在增速上同樣領(lǐng)先。

之所以出現(xiàn)這樣的結(jié)果,餓了么在下沉市場(chǎng)的乏力以及供給側(cè)的失利都是主因。

早在2014年,美團(tuán)便占據(jù)了三四線城市70%以上的份額。美團(tuán)在低線城市外賣市場(chǎng)的高占有率歸功于其在團(tuán)購(gòu)大戰(zhàn)中累積的團(tuán)隊(duì)資源與經(jīng)驗(yàn)。“做美團(tuán)外賣的團(tuán)隊(duì)基本都是原先推廣團(tuán)購(gòu)的BD(地推,business development)團(tuán)隊(duì),手上掌握很多本地的商戶資源,慢慢就有了規(guī)模效應(yīng)。”業(yè)內(nèi)人士指出,美團(tuán)走的是“農(nóng)村包圍城市”的路徑,從二線城市起家,先做通三四線城市,再回到一線。

結(jié)果就是,當(dāng)餓了么轉(zhuǎn)身想發(fā)展三四線市場(chǎng)時(shí),發(fā)現(xiàn)美團(tuán)已經(jīng)憑借海量商戶和用戶構(gòu)建起了極高的壁壘形成反超,再想進(jìn)入成本極高。

外賣市場(chǎng)乃至整個(gè)本地生活服務(wù)板塊的競(jìng)爭(zhēng)都集中在供給側(cè)和需求側(cè)的資源搶占上,尤其是對(duì)獨(dú)家商戶的爭(zhēng)奪,在過(guò)去兩年從未停止。

在不同區(qū)域,占市場(chǎng)優(yōu)勢(shì)的平臺(tái)常使用獨(dú)家策略來(lái)鞏固“勞動(dòng)果實(shí)”。一名餓了么代理商告訴電腦報(bào),如果在一個(gè)城市的市場(chǎng)份額占明顯優(yōu)勢(shì),平臺(tái)就會(huì)采取獨(dú)家策略。2019年,北京餐飲行業(yè)商戶投訴稱,餓了么要求商家在正月初一到正月十五期間關(guān)閉美團(tuán),并與平臺(tái)簽訂“獨(dú)家合約”,否則會(huì)受到流量墊底、強(qiáng)制下架等懲罰措施;2020年疫情期間,餐飲商戶和平臺(tái)的利益博弈加劇,廣東餐飲協(xié)會(huì)曾在去年4月10日公開指責(zé)美團(tuán)違反反壟斷規(guī)定,疫情之下依舊強(qiáng)勢(shì)要求餐飲商家做“獨(dú)家經(jīng)營(yíng)”。

猜你喜歡

今日農(nóng)業(yè)(2019年14期)2019-09-18 01:21:54

今日農(nóng)業(yè)(2019年12期)2019-08-15 00:56:32

今日農(nóng)業(yè)(2019年10期)2019-01-04 04:28:15

今日農(nóng)業(yè)(2019年15期)2019-01-03 12:11:33

今日農(nóng)業(yè)(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

少年博覽·小學(xué)高年級(jí)(2016年12期)2017-01-16 12:48:35

特別文摘(2016年19期)2016-10-24 18:38:15

37°女人(2016年5期)2016-05-06 19:44:06

爆笑show(2016年1期)2016-03-04 18:30:28