數(shù)字文化類上市公司融資效率評價(jià)研究

2021-08-09 09:15:36趙祥娟

市場周刊 2021年7期

趙祥娟

(安徽大學(xué)商學(xué)院,安徽 合肥230601)

一、引言

2017年我國文化部在《關(guān)于推動(dòng)數(shù)字文化產(chǎn)業(yè)創(chuàng)新發(fā)展的指導(dǎo)意見》中指出,數(shù)字文化產(chǎn)業(yè)是以文化創(chuàng)意內(nèi)容為核心,依托數(shù)字技術(shù)進(jìn)行創(chuàng)作、生產(chǎn)、傳播和服務(wù),呈現(xiàn)技術(shù)更迭快、生產(chǎn)數(shù)字化、傳播網(wǎng)絡(luò)化、消費(fèi)個(gè)性化等特點(diǎn)。數(shù)字技術(shù)在文化領(lǐng)域的應(yīng)用既能提高文化產(chǎn)品和文化服務(wù)的供給質(zhì)量,同時(shí)也創(chuàng)造出新的文化消費(fèi)需求。數(shù)字經(jīng)濟(jì)時(shí)代,數(shù)字文化產(chǎn)業(yè)成為主流,促進(jìn)數(shù)字文化產(chǎn)業(yè)健康發(fā)展,既有利于促進(jìn)文化產(chǎn)業(yè)轉(zhuǎn)型升級,同時(shí)也有利于促進(jìn)經(jīng)濟(jì)向高質(zhì)量方向發(fā)展。當(dāng)前我國數(shù)字文化產(chǎn)業(yè)還處于初級發(fā)展階段,為促進(jìn)數(shù)字文化產(chǎn)業(yè)的健康長遠(yuǎn)發(fā)展,多樣化的融資途徑以及對資金的高效利用率是重要保障。因此,文章從融資效率角度來剖析我國數(shù)字文化產(chǎn)業(yè)融資現(xiàn)象,進(jìn)而為促進(jìn)我國數(shù)字文化產(chǎn)業(yè)發(fā)展提供建議。

二、文獻(xiàn)綜述

近年來,學(xué)術(shù)界關(guān)于企業(yè)融資效率的研究成果較為豐富。胡劍芬和饒烜以生產(chǎn)性服務(wù)業(yè)為研究對象,運(yùn)用DEA法測算該行業(yè)上市公司融資效率,并從總體、行業(yè)與融資途徑三方面對融資效率進(jìn)行分析;王玉榮和吳剛構(gòu)建DEA模型,對創(chuàng)業(yè)板上市公司的股權(quán)融資效率進(jìn)行研究,發(fā)現(xiàn)創(chuàng)業(yè)板上市公司股權(quán)融資效率整體較低;姚夢琪和許敏測算高新技術(shù)企業(yè)融資效率,分別從行業(yè)類型及產(chǎn)權(quán)兩個(gè)視角進(jìn)行比較,并運(yùn)用Tobit模型檢驗(yàn)該行業(yè)上市公司融資效率對研發(fā)投入的影響程度;桂嘉偉和吳群琪以新三板科技服務(wù)業(yè)為研究對象,構(gòu)建三階段DEA模型,從行業(yè)、地區(qū)等多個(gè)維度對融資效率進(jìn)行比較分析;劉超等以人工智能產(chǎn)業(yè)作為研究對象,在測算該行業(yè)上市公司融資效率的同時(shí),還從動(dòng)態(tài)角度反映人工智能產(chǎn)業(yè)上市公司的融資變化情況;王偉和董登新運(yùn)用DEA法計(jì)算新三板中科技型中小企業(yè)的市場融資效率,并對融資效率的主要影響因素進(jìn)行分析。

通過文獻(xiàn)梳理可知,DEA法(data envelopment analysis,數(shù)據(jù)包絡(luò)分析方法)被廣泛運(yùn)用至各行業(yè)融資效率研究中,而有關(guān)數(shù)字文化類上市公司融資效率的研究較少。故文章對數(shù)字文化類上市公司的融資效率進(jìn)行深入分析,運(yùn)用DEA方法研究數(shù)字文化類上市公司融資效率情況。

三、數(shù)字文化類上市公司融資效率評價(jià)模型

DEA法是一種用來分析多投入與多產(chǎn)出之間對應(yīng)關(guān)系的非參數(shù)方法。在確定投入產(chǎn)出指標(biāo)權(quán)重時(shí),不需要主觀判斷,在效率研究問題上,可以通過此方法得到較為客觀的評價(jià)結(jié)果。該法以DEA有效作為有效評價(jià)標(biāo)準(zhǔn),將每個(gè)參與評價(jià)的單位都視作一個(gè)決策單元,并進(jìn)行排序(馬贊甫,2014)。將計(jì)算出的每個(gè)決策單元的效率值與1進(jìn)行比較,效率值越接近于1,表明決策單元的效率水平越高。當(dāng)效率值小于1時(shí),表明決策單元DEA無效,效率值等于1,說明決策單元DEA有效(李強(qiáng),2020)。文章基于DEA-BCC模型測算上市公司融資效率,并根據(jù)Malmquist指數(shù)分析上市公司的融資效率變化情況。

(一)DEA-BCC模型

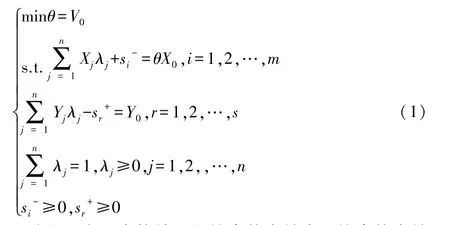

假設(shè)有n個(gè)決策單元(DMU),每個(gè)決策單元代表一個(gè)數(shù)字文化類上市公司,其中Xj代表投入變量指標(biāo)集,Yj代表產(chǎn)出變量指標(biāo)集,j=1,2,3,…,n(n代表樣本上市公司數(shù)量)。融資效率DEA-BCC模型如下:

上式的θ表示決策單元的綜合技術(shù)效率。綜合技術(shù)效率由純技術(shù)效率與規(guī)模效率相乘得到。若θ=1,表示DEA有效,若θ<1,表示DEA無效,θ越接近1,有效程度越高。參考吳陽芬和曾繁華的研究,對融資效率區(qū)間和等級進(jìn)行劃分,如表1所示。

表1 融資效率區(qū)間及等級劃分標(biāo)準(zhǔn)

(二)DEA-Malmquist模型

DEA-Malmquist模型能反映決策單元全要素生產(chǎn)效率變化情況。考慮到時(shí)間因素,文章以Malmquist指數(shù)反映數(shù)字文化類上市公司效率的動(dòng)態(tài)變化趨勢。Malmquist指數(shù)公式如下:

Malmquist指數(shù)由技術(shù)進(jìn)步變化指數(shù)和相對技術(shù)效率變化指數(shù)共同組成。相對技術(shù)效率變化指數(shù)用規(guī)模效率變化指數(shù)與純技術(shù)效率變化指數(shù)乘積的形式表示。無論是技術(shù)進(jìn)步變化指數(shù)還是相對技術(shù)效率變化指數(shù),當(dāng)效率變化指數(shù)小于1時(shí),都代表效率降低,反之,則代表效率提升。數(shù)字文化類上市公司的技術(shù)進(jìn)步體現(xiàn)在技術(shù)進(jìn)步變化指數(shù)高低,技術(shù)革新推廣體現(xiàn)在純技術(shù)效率變動(dòng)指數(shù)的高低,規(guī)模效率變動(dòng)指數(shù)的高低直接體現(xiàn)了規(guī)模普及程度和效用水平。若效率變化指數(shù)值皆大于1,說明決策單元的規(guī)模報(bào)酬與技術(shù)效率水平實(shí)現(xiàn)逐年增長;反之則逐年下降;若Malmquist指數(shù)大于1,表明決策單元的生產(chǎn)效率水平在逐年提升,反之則逐年下降。

四、數(shù)字文化類上市公司融資效率指標(biāo)與數(shù)據(jù)

(一)融資效率指標(biāo)體系

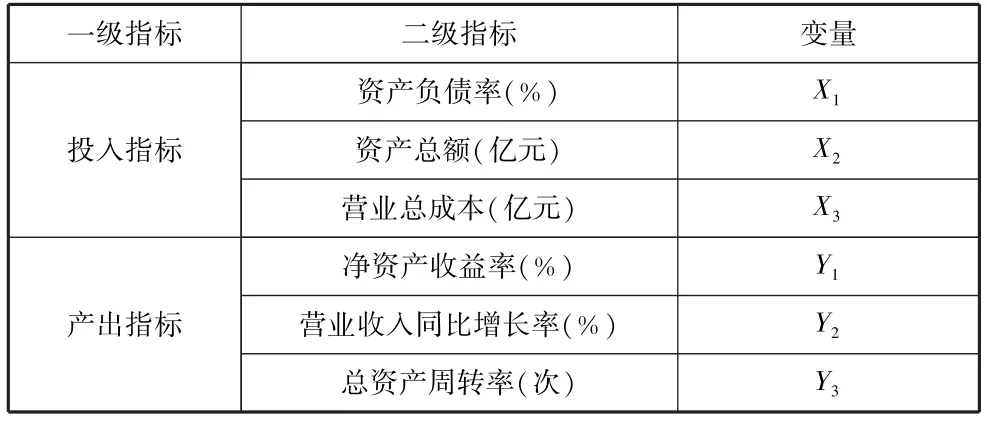

文章參考孫艷芳和劉超等人的研究,構(gòu)建企業(yè)融資效率衡量指標(biāo),如表2所示。投入指標(biāo)上,以資產(chǎn)負(fù)債率體現(xiàn)企業(yè)資本結(jié)構(gòu),以資產(chǎn)總額體現(xiàn)企業(yè)融資規(guī)模,以營業(yè)總成本體現(xiàn)企業(yè)資金利用能力。產(chǎn)出指標(biāo)上,以凈資產(chǎn)收益率體現(xiàn)企業(yè)盈利水平,以營業(yè)收入同比增長率體現(xiàn)企業(yè)成長能力,以總資產(chǎn)周轉(zhuǎn)率體現(xiàn)企業(yè)營運(yùn)能力。

表2 數(shù)字文化類上市公司融資效率指標(biāo)

(二)融資效率數(shù)據(jù)來源與處理

文章選取23家代表性數(shù)字文化類上市公司,涉及網(wǎng)絡(luò)游戲、數(shù)字出版、文化類信息技術(shù)服務(wù)等行業(yè)。樣本公司均為A股上市公司,不包含 “ST” “*ST” 標(biāo)識的上市公司。主營業(yè)務(wù)為數(shù)字文化類、上市時(shí)間為2016年之前,從而確保樣本數(shù)據(jù)的科學(xué)性和完整性。樣本期為2016~2019年,所有數(shù)據(jù)均來自東方財(cái)富和同花順數(shù)據(jù)庫。

數(shù)據(jù)通過DEAP2.1軟件處理。使用該軟件需滿足的條件有:首先樣本數(shù)量必須是投入產(chǎn)出指標(biāo)總數(shù)的2倍以上,其次所輸入的指標(biāo)數(shù)據(jù)必須為正值。文章選取23家數(shù)字文化類上市公司,滿足前者要求。由于輸入數(shù)據(jù)必須為非負(fù)數(shù),因此需要對數(shù)字文化類上市公司的指標(biāo)數(shù)據(jù)進(jìn)行標(biāo)準(zhǔn)化處理。

公式(3)中,xij是樣本企業(yè)的原始值,經(jīng)量綱化處理后可得數(shù)值xij′,某一指標(biāo)的最大值和最小值分別為xmax和xmin。上述的無量綱化處理將原始數(shù)據(jù)統(tǒng)一劃歸到0.01與1.01之間,一方面保證了所有指標(biāo)數(shù)據(jù)均大于0,便于軟件進(jìn)行數(shù)據(jù)測算;另一方面,直接對原始數(shù)據(jù)進(jìn)行計(jì)算,容易產(chǎn)生較大誤差,對數(shù)據(jù)進(jìn)行無量綱處理,可以有效避免此問題出現(xiàn)。

五、實(shí)證分析

(一)融資效率靜態(tài)分析

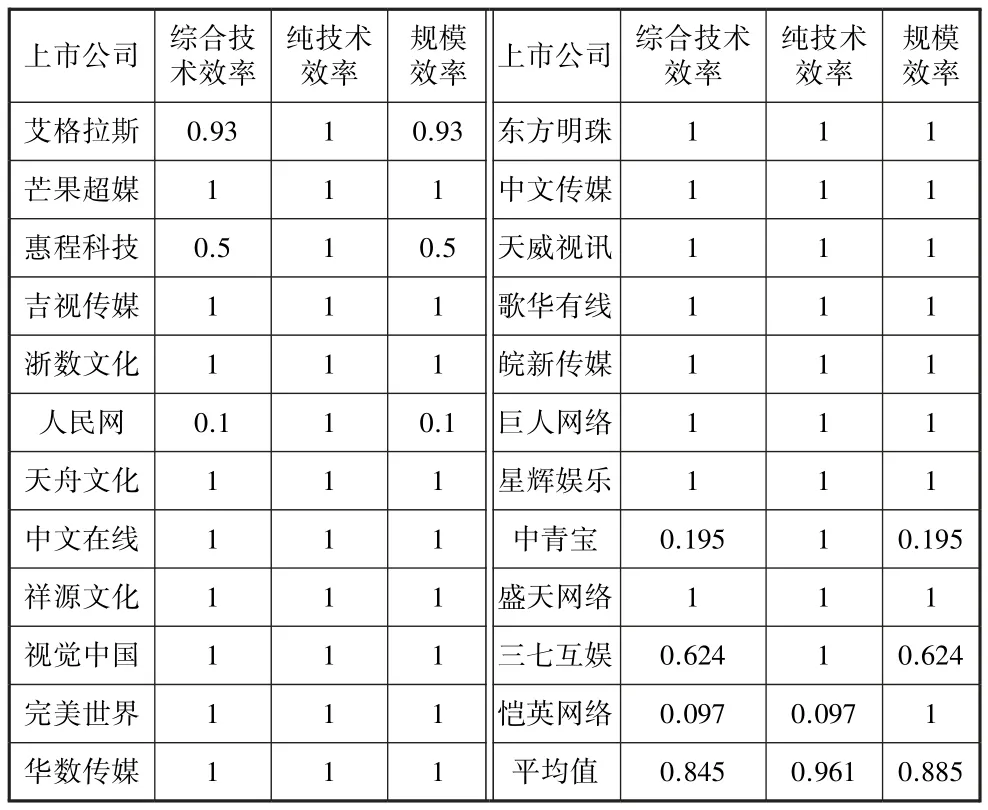

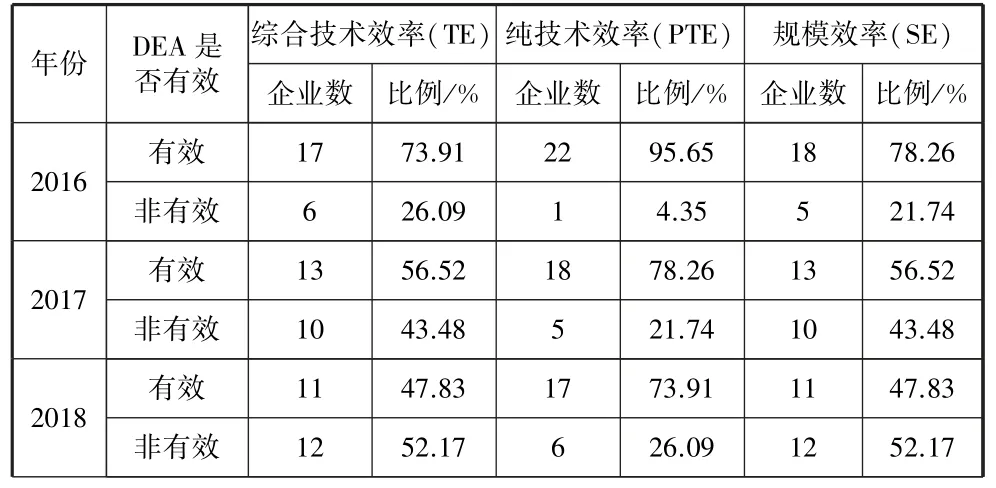

由表3可知,樣本期間,我國數(shù)字文化類上市公司的綜合技術(shù)效率的平均值為0.845,大于0.8,融資效率處于較高的效率等級階段,綜合技術(shù)效率值達(dá)到1的上市公司有17家,占樣本總數(shù)的73.91%。上市公司純技術(shù)效率的平均值達(dá)到0.961,效率水平接近于1,純技術(shù)效率無效的僅 “愷英網(wǎng)絡(luò)” 一家。上市公司規(guī)模效率平均值為0.885,處于較高效率等級階段,其中未達(dá)到規(guī)模效率有效的上市公司共有5家,分別為 “艾格拉斯” “惠程科技” “人民網(wǎng)” “中青寶” “三七互娛” ,其中 “艾格拉斯” 的規(guī)模效率雖未達(dá)到DEA有效,但規(guī)模效率值為0.93接近于1,規(guī)模效率較高,而其余四家的規(guī)模效率值都較低,均小于0.8,規(guī)模效率較低,融資規(guī)模不足。

表3 2016~2019年數(shù)字文化類上市綜合效率統(tǒng)計(jì)表

整體來看,我國數(shù)字文化類上市公司的融資效率均值處在較高等級區(qū)間,但均值小于1,處于非DEA有效的狀態(tài),說明我國的數(shù)字文化類上市公司的融資效率還未達(dá)到有效水平。

表4顯示了樣本期間數(shù)字文化類上市公司整體融資效率的基本情況。在綜合技術(shù)效率方面,綜合技術(shù)效率為1的上市公司占樣本總數(shù)的比重大都年份大于50%,僅2018年為47.83%。從效率趨勢上來看,2016~2018年間,綜合技術(shù)效率DEA有效的上市公司占總數(shù)的比重呈波動(dòng)下降趨勢,2018~2019年間其比重有小幅度上升。在純技術(shù)效率方面,樣本公司中純技術(shù)效率DEA有效的上市公司占比均超過70%,說明數(shù)字文化類上市公司的融資利用有效。在規(guī)模效率方面,DEA有效的上市公司占比,除2018年外,其余年份均超過50%,從趨勢來看,2016~2018年間規(guī)模效率與純技術(shù)效率的DEA有效的上市公司占比的變化趨勢一致,表現(xiàn)為2016~2018年處于下降趨勢,2019年有小幅提升,從而造成綜合技術(shù)效率有效比重2016~2018年下降,2018~2019年小幅上升。樣本期間,規(guī)模效率有效的上市公司比重小于技術(shù)效率有效的比重,說明數(shù)字文化類上市公司的融資規(guī)模存在一定的不足。

表4 2016~2019年樣本企業(yè)融資效率基本情況

續(xù)表

(二)融資效率規(guī)模報(bào)酬分析

樣本期間,處于規(guī)模報(bào)酬不變狀態(tài)的上市公司比重最大,但是這種有效狀態(tài)呈現(xiàn)下降趨勢。由表5可見,2016~2018年規(guī)模報(bào)酬不變的上市公司占總樣本數(shù)的比重下降趨勢明顯,由2016年的78.26%下降到2018年的47.83%,2019年僅有小幅度提升。處于規(guī)模報(bào)酬遞減狀態(tài)的上市公司占比較小,2016~2018年,規(guī)模報(bào)酬遞減的企業(yè)數(shù)量比重不斷增加,2018年達(dá)到34.78%,但2019年其比重降至8.7%。處于規(guī)模報(bào)酬遞增狀態(tài)的上市公司占比在2017~2018年維持在17.39%,2019年大幅上升到34.78%。

表5 各年數(shù)字文化上市公司規(guī)模報(bào)酬基本情況

(三)融資效率動(dòng)態(tài)分析

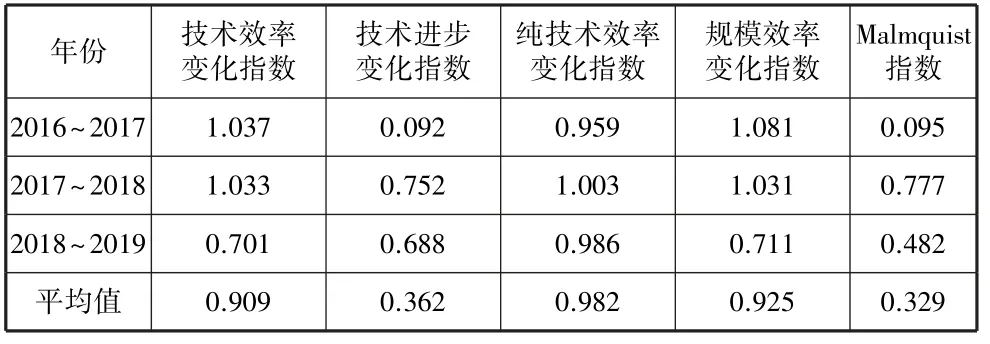

考慮時(shí)間因素的影響,文章基于DEA-Malmquist模型,計(jì)算樣本期間上市公司的Malmquist指數(shù),并對其分解項(xiàng)進(jìn)行測度。計(jì)算結(jié)果如表6所示。

表6 分時(shí)段Malmquist指數(shù)及分解值動(dòng)態(tài)變化情況

從均值來看,我國數(shù)字文化類上市公司的Malmquist指數(shù)值等于0.329小于1,說明上市公司的融資效率在樣本期內(nèi)呈下降趨勢。而技術(shù)效率變化指數(shù)為0.909,技術(shù)進(jìn)步變化指數(shù)為0.362,純技術(shù)效率變化指數(shù)為0.982,規(guī)模效率變化指數(shù)為0.925,效率變動(dòng)指數(shù)均小于1,這說明上市公司融資下降是多種因素造成的,既有技術(shù)效率下降原因,也有技術(shù)進(jìn)步效率下降原因。而技術(shù)進(jìn)步變化指數(shù)僅為0.362,遠(yuǎn)遠(yuǎn)小于技術(shù)效率變化指數(shù),反映出技術(shù)進(jìn)步變化指數(shù)是造成Malmquist指數(shù)過低的主要因素。

從時(shí)段來看,上市公司Malmquist指數(shù)值處于波動(dòng)變化中,呈先上升后下降的趨勢,但該指數(shù)在各年段均小于1,說明融資效率一直處于下降趨勢。2016~2018年,技術(shù)進(jìn)步變化指數(shù)均小于1,而技術(shù)效率變化指數(shù)大于1,說明上市公司融資效率下降趨勢是由技術(shù)進(jìn)步效率下降造成。2018~2019年Malmquist指數(shù)降至0.482小于1,融資效率呈下降趨勢。技術(shù)效率變化指數(shù)與技術(shù)進(jìn)步變化指數(shù)均小于1,表明技術(shù)效率與技術(shù)進(jìn)步效率均降低,從而共同造成數(shù)字文化類上市公司融資效率下降。

六、結(jié)論與建議

(一)結(jié)論

文章運(yùn)用DEA-BCC模型和DEA-Malmquist指數(shù)模型,分別從靜態(tài)和動(dòng)態(tài)的兩個(gè)方面對我國數(shù)字文化類上市公司的融資效率進(jìn)行分析,可以得出如下結(jié)論:

1.我國數(shù)字文化類上市公司的融資效率均值未達(dá)到DEA有效,且規(guī)模效率相對較低。我國數(shù)字文化類上市公司的融資效率均值小于1,且融資效率值在樣本期間處于波動(dòng)變化中。其中,規(guī)模效率有效的企業(yè)數(shù)量占總樣本量的比重相對較低,而純技術(shù)效率有效的上市公司比重相對較高。我國數(shù)字文化類上市公司規(guī)模效率值有較大的提升空間。

2.我國數(shù)字文化類上市公司的整體融資效率呈現(xiàn)下降趨勢。樣本期內(nèi),數(shù)字文化類上市公司的融資效率變動(dòng)指數(shù)均值僅為0.329,其中,技術(shù)進(jìn)步效率變動(dòng)指數(shù)均值僅為0.362,其余效率變動(dòng)指數(shù)均值均大于0.9。說明融資效率呈下降趨勢由多維度因素造成,但技術(shù)進(jìn)步效率下降是主要影響因素。

(二)建議

結(jié)合上述結(jié)論,為提高我國數(shù)字文化類上市公司融資效率,文章提出以下建議:

1.擴(kuò)大融資規(guī)模,提高企業(yè)的規(guī)模效率。數(shù)字文化類上市公司應(yīng)擴(kuò)大融資規(guī)模,進(jìn)而提高融資的規(guī)模效率。我國數(shù)字文化產(chǎn)業(yè)處于發(fā)展初期階段,產(chǎn)業(yè)規(guī)模還不足。既需要政府的政策扶持,同時(shí)也離不開金融機(jī)構(gòu)的配合。政府可以推行財(cái)政補(bǔ)貼、稅收優(yōu)惠政策對數(shù)字文化產(chǎn)業(yè)進(jìn)行扶持,通過政策指引吸引投資。同時(shí)金融機(jī)構(gòu)針對數(shù)字文化類上市公司的融資,可以提供多形式的支持,拓寬數(shù)字文化類上市公司的直接融資渠道,提高其融資規(guī)模。

2.深化數(shù)字技術(shù)應(yīng)用,促進(jìn)企業(yè)的技術(shù)進(jìn)步。我國數(shù)字文化類上市公司應(yīng)注重?cái)?shù)字技術(shù)與文化內(nèi)容的深化融合,注重對數(shù)字技術(shù)的消化與吸收。通過引進(jìn)先進(jìn)的數(shù)字技術(shù),不斷提高企業(yè)的技術(shù)效率。數(shù)字經(jīng)濟(jì)時(shí)代下,數(shù)字文化類企業(yè)應(yīng)把握市場的新需求,研發(fā)具有競爭力的文化產(chǎn)品和文化服務(wù),不斷為企業(yè)找到良好穩(wěn)定的利潤增長點(diǎn)。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

湖北教育·綜合資訊(2022年4期)2022-05-06 22:54:06

金橋(2022年2期)2022-03-02 05:42:50

甘肅教育(2020年14期)2020-09-11 07:57:42

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

小天使·一年級語數(shù)英綜合(2018年9期)2018-10-16 06:30:16

時(shí)代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32