北方港口現貨煤價持續小幅上漲

2021-08-09 03:53:52

礦山安全信息 2021年25期

進入7月中旬之后,一方面,盡管主管部門增供穩價的措施和努力繼續開展,對市場的影響繼續存在;另一方面,在煤礦安全生產形勢趨緊、全國各地用電需求持續增加、用電用煤進一步提高、北方港口動力煤庫存進一步減少等諸多短期利好因素的影響下,北方港口現貨煤價呈現持續小幅上漲態勢。截止到7 月23 日,在北方港口平倉交易的5500kcal/kg和5000kcal/kg兩種主流現貨動力煤的報盤價格,已經分別達到1070元/t左右和960元/t左右。影響近期北方港口動力煤市場的主要因素有:

第一,主管部門增供穩價的措施和努力繼續開展。一是,7 月9 日,國家發改委組織召開全國能源“迎峰度夏”保供會議,安排部署今年夏季消費高峰時段電力、煤炭等相關能源方面的保供事宜。二是,7月15日,國家發改委經濟運行調節局負責同志表示,2021年以來,國家根據煤炭供需形勢需要,先后4 次向市場投放超過500 萬t 國家煤炭儲備。為做好“迎峰度夏”煤炭供應保障工作,根據監測分析情況,國家發改委已提前制定儲備投放預案,準備再次投放超過1000 萬t 的煤炭儲備,保障煤炭穩定供應。三是,7 月18 日,國家發改委分別給各大發電集團和各火電生產大省下發通知,要求限期提升電煤庫存水平。其中,限期提升電煤庫存水平的要求,與之前發電企業寄希望于穩價措施顯效、煤價下行,從而推遲采購、壓價采購現象產生沖突,也對北方港口動力煤市場情緒和價格帶來積極影響。

第二,核心產地煤炭產量和供應再受打擊。近期,榆林、鄂爾多斯和晉北等三大主要資源地區的動力煤供應缺口將愈加明顯。榆林地區,7 月15 日陜西榆林郝家梁煤礦發生透水潰沙事故后,陜西省要求所有煤礦開展第三輪自查自改,對檢查和整治不徹底的煤礦一律責令“推倒重來”,對列入整改提升的128 處煤礦逐一進行審查評估,嚴把復工復產關。受此影響,榆林地區停產煤礦數量增多,煤炭產量出現收縮,煤炭出礦價格再度上漲;鄂爾多斯地區,由于臨近月底,該地區部分煤礦再次出現“煤管票”不足問題,煤炭產量也隨之出現下降;晉北地區,環保部門再赴晉北地區督查,部分企業的煤炭生產和銷售,也再次受到環保不到位、不合格的影響。

第三,6、7 月份煤炭進口增加明顯。在主管部門松綁甚至鼓勵煤炭進口措施的支持下,我國6 月份的煤炭進口量明顯增加。海關總署公布的數據顯示,6 月份我國進口煤炭2839.2 萬t,較2020 年同期的2528.6 萬t 增加310.6 萬t、增長12.3%;較5 月份的2104 萬t 增加735.2 萬t、增長34.9%。相關部門和機構預計,7月份的煤炭進口量將保持在2800萬t以上,甚至可能達到3000萬t的較高水平,這一局面對緩解6 月乃至7 月份國內動力煤市場緊張的供求關系具有積極作用。

第四,全國各地用電需求進一步增加。進入7月中旬之后,夏季用電高峰的特征持續顯現、用電需求不斷提高,全國多地出現夏季用電高峰提前到來的現象,而且東南沿海地區的表現尤為突出,從而對沿海地區動力煤市場帶來積極影響。

截至7月14日,全國發電量達271.87億kWh,創歷史新高,較入夏前歷史峰值增長12.2億kWh;全國最高用電負荷達11.92 億kW,較歷史峰值增長0.03億kW。華東、華中、南網3 個區域電網和河北南網、上海、江蘇、浙江、安徽、福建、湖北、湖南、江西、廣東、陜西、寧夏12 個省級電網最高用電負荷創歷史新高。廣東、江蘇、浙江最高用電負荷分別達1.34億kW、1.21億kW和1.00億kW,其中浙江電網最高用電負荷同比增長8.1%。

第五,北方四港的動力煤庫存持續減少、看漲情緒升溫。近期,北方四港動力煤調入量繼續減少、庫存量繼續下降并延續近年來同期低位,促使北方港口動力煤市場的看漲情緒進一步升溫。

一是,2021 年第29 周(7 月16-22 日),繼續受動力煤價格倒掛、暴雨對鐵路煤炭運輸秩序沖擊(如:路基松動、速度放緩等)等相關因素的沖擊和制約,北方四港的動力煤調入量維持低位水平,日均調入量為162.6萬t,比前一周日均增加0.2萬t。

二是,近期,北方四港動力煤庫存的絕對量持續減少(見附圖1),7 月22 日的庫存量降至1806.0萬t,再較7月15日減少了131.5萬t,較6月4日的近期高點大幅減少了708.6萬t,而且已經大幅低于2020 年同期水平416.6 萬t;其中,標志性港口——秦皇島港的動力煤庫存量更是降至350 萬t 左右的歷史地位,這一局面的持續發展,使其對北方港口現貨煤價的支撐力度不斷增強。

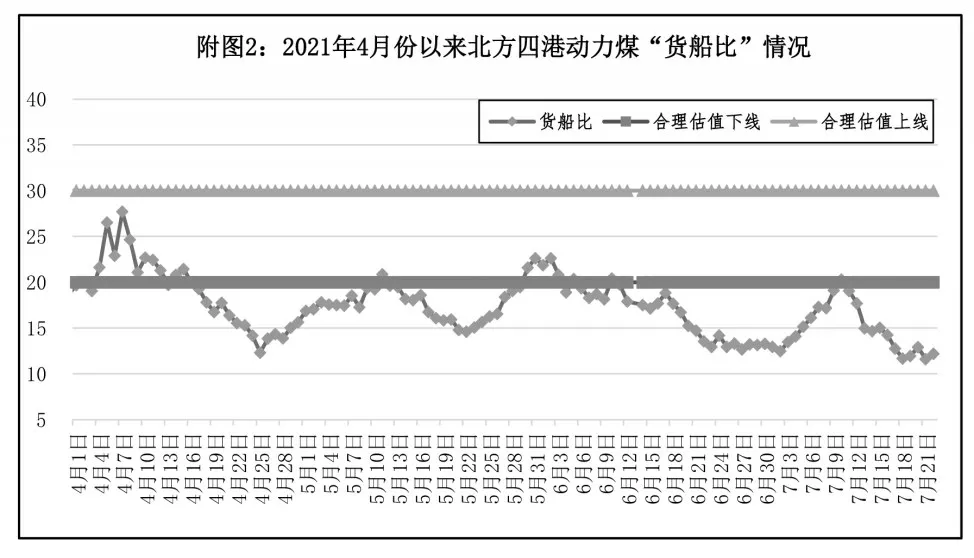

三是,從北方四港的動力煤庫存的相對指標上看(見附圖2),近期北方四港的動力煤“貨船比”指標不僅繼續運行在合理估值下線的下方,維持賣方市場傾向,而且出現進一步下移態勢,賣方市場傾向有所強化,現貨煤價繼續獲得支撐。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

機電設備(2022年2期)2022-06-15 03:20:38

當代工人(2019年20期)2019-12-13 08:26:11

水上消防(2018年4期)2018-09-18 01:49:38

海洋世界(2016年12期)2017-01-03 11:33:00

工業設計(2016年4期)2016-05-04 04:00:23

現代企業(2015年8期)2015-02-28 18:55:34

現代企業(2015年6期)2015-02-28 18:51:50

河南科技(2014年8期)2014-02-27 14:08:07